平成30年度決算検査報告

【改善の処置を要求したものの全文】

独立行政法人農林漁業信用基金が行う漁業信用基金協会に対する貸付けについて

(令和元年10月23日付け 水産庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

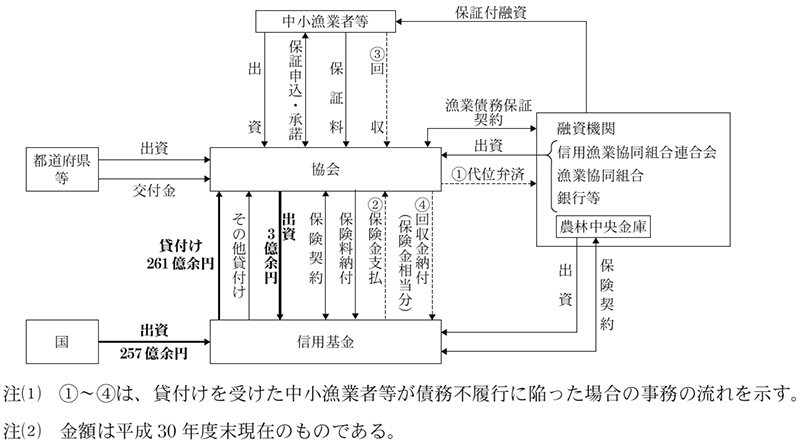

貴庁は、昭和49年度から平成14年度までの間に独立行政法人農林漁業信用基金(昭和62年10月1日から平成15年9月30日までは農林漁業信用基金、昭和62年9月30日以前は中央漁業信用基金。以下「信用基金」という。)に対して計257億8980万円を出資し、信用基金は、当該出資金及び各漁業信用基金協会(以下「協会」という。)からの出資金(計3億4020万円)を財源として、独立行政法人農林漁業信用基金法(平成14年法律第128号)等に基づき、協会に対して長期の資金(貸付期間2年以内。以下「本件貸付金」という。)を貸し付けており、平成30年度末の本件貸付金残高は計261億3000万円となっている。

本件貸付金は、中小漁業者等が、漁業者等の資本装備の高度化及び経営の近代化に資するための資金(以下「漁業近代化資金」という。)等を融資機関から借り入れることにより当該融資機関に対して負担する債務について、協会が行う債務の保証(以下「漁業債務保証」という。)に係る保証債務の額を増大するために必要な原資となるべきものである。

協会は、中小漁業融資保証法(昭和27年法律第346号。以下「融資保証法」という。)に基づき、漁業近代化資金等について融資機関に対して漁業債務保証を行っており、中小漁業者等が債務不履行に陥った場合、当該中小漁業者等に代わって融資機関に債務の弁済(以下「代位弁済」という。)を行っている。

融資保証法等によれば、漁業債務保証については信用基金による保険を付すことができることとされており、協会が代位弁済を行った場合、信用基金は、保険の対象となる漁業近代化資金等の資金の種類に応じて、代位弁済額に所定の割合を乗じて得た額を保険金として支払うこととされている。一方、協会は、代位弁済により取得した求償権の行使により、中小漁業者等から資金を回収した場合には、回収した資金(以下「回収金」という。)に係る保険金相当額を信用基金に納付することとされている。

図 漁業債務保証等及び本件貸付けの仕組み

融資保証法によれば、協会は、中小漁業者等の会員からの出資金、毎事業年度の剰余金を積み立てた準備金から繰り入れた繰入金及び都道府県等からの交付金を保証債務の弁済に充てるための基金として管理することとされている。そして、協会は、中小漁業者等が債務不履行に陥った場合、この基金をもって代位弁済を行う(以下、この代位弁済を「基金代位弁済」という。)ほか、信用基金が貸し付けた本件貸付金等の資金をもって代位弁済を行っている(以下、この代位弁済を「資金代位弁済」という。)。また、融資保証法によれば、協会は、漁業近代化資金に係る債務の保証の業務と中小漁業者等が借り入れる事業又は生活に必要な資金(以下「一般資金」という。)等に係る債務の保証の業務とを区分して経理しなければならないとされており、各協会の業務方法書において、漁業近代化資金及び一般資金等の別に、基金等現在高(注1)に求償権償却引当金等を加えた額(以下「基金等現在高等」という。)に当該業務方法書で定める保証倍率を乗じた額が、当該協会が引き受けることのできる保証債務残高の限度額(以下「保証限度額」という。)として定められている。

このため、基金代位弁済を行った場合は、基金の額から代位弁済額を控除するなどして算出する基金等現在高等が一時的に減少し、これに伴い保証限度額も減少することになり、代位弁済により取得した求償権の行使による資金の回収が行われるなどするまでの間、保証限度額に余裕がない場合は新たな保証の引受けが制限される可能性がある。

一方で、資金代位弁済を行った場合は、基金等現在高等が減少せず、保証限度額も減少しないこととなる。

そこで、貴庁は、信用基金による貸付けの目的を、協会による積極的な保証の引受けを促進して漁業債務保証に係る保証債務の額の増大を図ることとしており、本件貸付金により資金代位弁済を行うことで、協会において代位弁済を行っても新たな保証の引受けに支障が生じないようにしている。

本件貸付金は、貴庁の監督の下で信用基金が定めた「漁業融資資金貸付要領」(平成15年独信基(403)平成15年第7号)等によれば、協会ごとの保証額、代位弁済の状況及び財務状況等を基準として貸付額を決定することとされている。そして、本件貸付金は、低利で貸し付けるものとされており、全国漁業信用基金協会(以下「全国協会」という。)に対する貸付けを除き、1協会当たりの貸付金額の限度額は、信用基金の貸付総額の10分の1に相当する額とするとされている。

信用基金は、毎年度、本件貸付金の財源として国等から出資されている額の約2分の1の額を、各協会に対する貸付予定額として示した上で、各協会から借入れの申込みを受け、貸付期間が2年の金銭消費貸借契約を締結して、貸付けを行っている。

近年、漁業生産量の減少等、漁業を取り巻く状況が厳しいものとなっている中、漁業債務保証にあっても保証債務残高が減少してきており、信用基金の漁業債務保証に係る保険価額の残高も減少傾向にある。このような状況において、将来にわたり安定的かつ継続的に中小漁業者等を支援していくために協会の経営基盤の安定化が求められ、その方策として協会の合併が進められている。すなわち、29年4月の全国協会の設立前は41協会であったが、この設立に際して19協会が合併したことにより全国協会と22協会となり、31年4月には18協会が全国協会に吸収合併された結果、同月現在では全国協会と4協会となっている。なお、全国協会は本所のほか合併した協会に対応する支所を全国に設置しており、合併後も本所と支所でそれぞれ経理を行っている。

(検査の観点、着眼点、対象及び方法)

本件貸付金の財源となっている国の出資金の額は、前記のとおり257億8980万円と多額に上っており、14年度以降、同額のままとなっている。一方、前記のとおり、漁業生産量の減少等、漁業を取り巻く状況が厳しいものとなっている中、信用基金の漁業債務保証に係る保険価額の残高は減少傾向にある。

また、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第8条第3項の規定によれば、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、通則法第46条の2の規定により、当該財産(以下「不要財産」という。)を処分しなければならないとされており、同条第1項の規定に基づき、独立行政法人は、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとされている。

そこで、本院は、経済性、有効性等の観点から、国の出資金を財源とする本件貸付金の貸付額は、基金代位弁済に伴う保証限度額の減少を防止して保証債務の額の増大を図るという目的からみて適切なものとなっているかなどに着眼して検査した。

検査に当たっては、30年度末における23協会に対する本件貸付金の残高計261億3000万円を対象として、貴庁において、信用基金に対する出資金の状況等について説明を聴取するなどして会計実地検査を行うとともに、信用基金において、出資金等の管理状況、協会に対する貸付けの状況、貸付額の算定根拠等について、借入申込書等を確認するなどして会計実地検査を行った。また、上記23協会のうち5協会において、本件貸付金の使用状況、財務状況等について、財務諸表等を確認するなどして実地に調査を行うとともに、26年度から30年度までの間におけるこれらの状況等に関して、全23協会から調書の提出を受けるなどして調査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

26年度から30年度までの間における本件貸付金の年度末残高及び使用状況についてみると、各協会が本件貸付金により資金代位弁済を行った額は、表のとおり、年度ごとに計1億3237万余円(30年度。本件貸付金の年度末残高の0.5%)から計5億3278万余円(26年度。同2.0%)となっていて、本件貸付金を資金代位弁済に使用した実績は本件貸付金の残高に対して著しく低い水準にとどまっている。これは、近年、保証債務残高及び代位弁済額の総額がいずれも減少傾向にあること、多くの協会では保証債務残高が保証限度額を大きく下回っており、代位弁済は主に基金代位弁済により行っていることなどによると考えられる。

一方、本件貸付金の年度末残高は1協会の解散に伴う返納があった28年度を除き、いずれの年度も計261億3000万円となっており、規模の見直しはなされていなかった。

表 本件貸付金の年度末残高及び使用状況

年度

区分

|

平成26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|

| 本件貸付金の年度末残高(a) | 26,130,000 | 26,130,000 | 26,110,100 | 26,130,000 | 26,130,000 |

| うち本件貸付金により資金代位弁済を行った額(b) | 532,787 | 257,253 | 233,530 | 137,623 | 132,373 |

| 本件貸付金の年度末残高に対する使用額の割合 (b)/(a) | 2.0% | 1.0% | 0.9% | 0.5% | 0.5% |

26年度から30年度までの本件貸付金の使用状況を30年度末で漁業債務保証を実施している41協会等(全国協会の支所及び全国協会以外の協会をいう。以下同じ。)ごとにみると、この5年間に本件貸付金の使用実績があるのは7協会等にとどまっていて、本件貸付金の年度末残高に対する資金代位弁済を行った額の割合の5年間の平均は、これら7協会等のうち最も高い協会等でも11.1%であって、4協会等では10%未満となっている。また、代位弁済の実績がない14協会等を含めた34協会等は本件貸付金を全く使用しておらず、ほとんどの協会等において本件貸付金の使用実績は貸付金残高に対して著しく低い水準にとどまっている。

上記のとおり、ほとんどの協会等において本件貸付金の使用実績は貸付金残高に対して著しく低い水準にとどまっている。そこで、今後の本件貸付金の必要額について、中長期的な水産資源の増減、国際的な漁獲量の規制、燃油の高騰、自然災害の発生等の外的要因により中小漁業者等の経営状況が大きく左右される漁業の特殊性を十分に考慮して、21年度から30年度までの過去10年間における各年度の各協会等における代位弁済額のうち最も多額であった年度の代位弁済額を基にして、全国協会への合併により各協会等の間で本件貸付金が融通されるなどし、この代位弁済額について全て本件貸付金により資金代位弁済を行うものと仮定して試算した。この試算によれば、本件貸付金の必要額は計169億2032万余円となり、30年度末の本件貸付金残高計261億3000万円から上記の必要額を差し引いた92億0967万余円(うち国からの出資金を財源とするものの額88億6947万余円)は今後使用する見込みがないと認められる。

協会が代位弁済を行うに当たっては、それに必要な資金等の資産を保有していることが必要となる。そこで、資金繰り面からみた本件貸付金の必要性を、本件貸付金に対応する資産以外に23協会が保有している代位弁済に充てることができる資産の状況に基づいて検討すると、保証債務の弁済能力の充実の状況を示す比率である弁済能力比率(注2)は、30年度末では全ての協会で適当であるとされる200%を大幅に超え、1,530%以上となるなどしている。このことから、各協会は相当程度の弁済能力を有していて、直ちに保証債務の弁済に支障が生ずる状況にはなく、資金繰り面から本件貸付金が必要とされる状況にはないと認められる。

(改善を必要とする事態)

本件貸付金の使用実績が貸付金残高に対して著しく低い水準にとどまっていたり、全ての協会において保証債務の弁済能力の充実の状況が適当であるとされる水準を大幅に超えるなどしたりしていて、本件貸付けを行う必要性は低くなっているにもかかわらず、国の出資金を財源とする本件貸付金の規模が見直されずに、必要と認められる額を上回る貸付けが行われている事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴庁において、国の出資金を財源とする本件貸付金について、協会における保証債務残高の推移、代位弁済の実績、代位弁済に充てることができる資産の額等の財務の充実の状況等に応じた適切な規模となるよう見直しを行っていないことなどによると認められる。

漁業債務保証については、近年、漁業生産量の減少等、漁業を取り巻く状況が厳しいものとなっている中、保証債務残高は減少傾向にあって、多くの協会では保証債務残高が保証限度額を大きく下回っており、全ての協会では相当程度の弁済能力を有していて、直ちに保証債務の代位弁済に支障が生ずる状況にはない。これらのことから、本件貸付けを行う必要性は低くなっており、漁業の特殊性を十分に考慮して保守的に試算したとしても、本件貸付金の一部は今後も使用することが見込まれない状況となっている。そして、独立行政法人は、通則法に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することなどが求められている。

ついては、貴庁において、本件貸付金が有効に使用されるように協会等の代位弁済の見込みや財務状況を踏まえて本件貸付金の規模を見直し、信用基金に真に必要な額の貸付けを行わせるとともに、更なる支援の必要が認められる協会への貸付けに充てるなどしてもなお過大となる本件貸付金について、相当する国の出資金を通則法に基づき信用基金から国庫に納付させて、本件貸付金及び国の出資金を適切な規模のものとするよう、また、上記の本件貸付金及び国の出資金の規模の見直しなどを適時適切に実施することができるように貴庁の体制を整備するよう改善の処置を要求する。