平成30年度決算検査報告

【意見を表示したものの全文】

独立行政法人中小企業基盤整備機構が保有している第2種信用基金における政府出資金の規模等について

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、平成16年7月に設立された際に、産業基盤整備基金(以下「整備基金」という。)の解散に伴って債務保証業務、出資業務等を承継している。

承継した業務のうち債務保証業務は、経済産業大臣等から事業計画の認定を受けた事業者又は法律に基づく事業のうち信用保証協会等の債務保証を受けることが困難なものに対して、民間金融機関からの借入等による事業資金を円滑に調達するために行われる業務であり、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)に基づき、対象とする事業等の内容により第1種信用基金又は第2種信用基金に区分して実施されることとなっている。そして、機構は、これらの業務に係る経理について、産業基盤整備勘定を設けて整理しなければならないこととなっている。

機構は、このうち第2種信用基金(以下「第2種基金」という。)により実施する債務保証業務のための原資として、政府出資金及び政府以外の者からの拠出である民間出えん金を受けるなどしており、16年7月の機構設立時から29年度末までの第2種基金における基金残高の推移は、表1のとおり、機構設立時は250億5886万余円(うち政府出資金243億4933万余円)であったが、20年9月に発生した世界的な金融危機(リーマン・ショック。以下「世界的な金融危機」という。)後の景気悪化等から21年度の補正予算により政府から250億円の追加出資を受けたことなどにより、29年度末時点では399億7829万余円(うち政府出資金375億4874万余円)となっている。

表1 第2種基金における基金残高等の推移

| 平成16年7月 | 16年度末 | 17年度末 | 18年度末 | 19年度末 | 20年度末 | 21年度末 | 22年度末 | |

|---|---|---|---|---|---|---|---|---|

| 政府出資金 | 24,349 | 24,349 | 24,349 | 24,349 | 24,080 | 22,800 | 47,012 | 46,971 |

| 民間出えん金等 | 709 | 1,068 | 1,329 | 1,950 | 2,367 | 2,588 | 2,847 | 3,125 |

| 基金残高 | 25,058 | 25,417 | 25,679 | 26,299 | 26,448 | 25,388 | 49,859 | 50,096 |

| 23年度末 | 24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | ||

| 政府出資金 | 46,814 | 38,724 | 38,710 | 38,670 | 38,135 | 37,783 | 37,548 | |

| 民間出えん金等 | 2,890 | 2,032 | 3,042 | 1,973 | 2,585 | 2,512 | 2,429 | |

| 基金残高 | 49,705 | 40,756 | 41,752 | 40,643 | 40,721 | 40,295 | 39,978 | |

債務保証業務は、債務保証を付した融資を受けた事業者等が債務不履行に陥った場合に、当該事業者等に代わって金融機関に債務の弁済(以下「代位弁済」という。また、債務保証額に対する債務保証期間中に代位弁済を行う額の割合を「代位弁済率」という。)を行い、代位弁済により取得した求償権の行使により、事後に事業者等から資金の回収を行うものである。

機構が実施している債務保証業務は、関係法令の改正等に伴い複数回にわたり見直されてきており、29年度末時点においては、産業競争力強化法(平成25年法律第98号)に基づく事業再編円滑化債務保証(以下「事業再編債務保証」という。)、事業再生円滑化債務保証(以下「事業再生債務保証」という。)等の7種類の債務保証業務が実施されている。

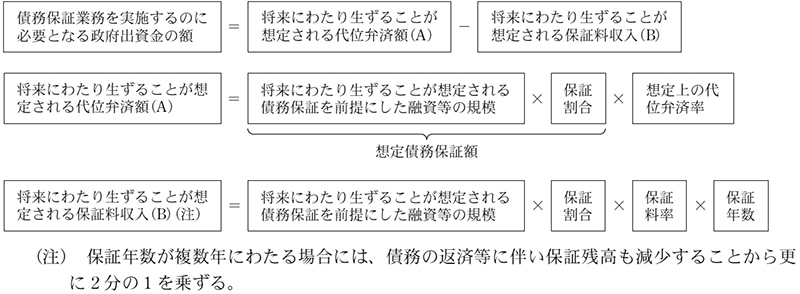

経済産業省は、機構が実施している債務保証業務のうち、代位弁済の原資となるのは第2種基金のうち政府出資金及び債務保証の利用者から支払われる保証料としている。そして、明文の規定はないものの、法令改正等により新たな債務保証制度が創設される際等に、債務保証業務を実施するのに必要となる政府出資金の額を見直して機構に提示しており、21年度の補正予算による追加出資以降は、債務保証業務ごとに原則として次のとおり算定している。

そして、債務保証業務ごとに算定した政府出資金の額を合計したものが第2種基金において必要とされる政府出資金の額となり、経済産業省は、29年度末時点において、30年度以降に必要となる政府出資金の額を合計で375億4874万余円と算定している。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第8条第3項の規定に基づき、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととなっている。また、通則法第46条の2第1項の規定に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとなっている。さらに、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「基本方針」という。)によれば、独立行政法人の利益剰余金や保有する施設等について、不要と認められるものについては速やかに国庫納付を行い、幅広い資産を対象に、自主的な見直しを不断に行うこととされており、各独立行政法人及び主務府省においては、基本方針に沿って自ら事務・事業の改革を着実に推進することが必要であるとされている。

そして、機構は、経済産業大臣から指示された第3期中期目標に基づき策定した第3期中期計画(26年4月から31年3月まで)において、保有資産について、その利用度のほか、本来業務に支障のない範囲での有効利用可能性の多寡、効果的な処分、経済合理性等の観点に沿って、その保有の必要性について不断の見直しを行うこととしている。

本院は、平成13年度決算検査報告において、整備基金の債務保証業務の実績が皆無となっていたり、著しく低調となっていたりしている状況が見受けられたことから、機構が債務保証業務を承継して実施する場合、その業務に要する資金の額については、政策目的のみならず対象となる事業者の意向や経済情勢等も踏まえて的確な額を把握することが望まれるとして、その旨を特定検査対象に関する検査状況として掲記している。

また、本院は、第2種基金による債務保証の利用が極めて低調となっていることから、産業活力の再生及び産業活動の革新に関する特別措置法(平成11年法律第131号。以下「産活法」という。)に基づく事業再構築円滑化等債務保証等の利用実態を分析するなどした上で、債務保証制度の所期の目的が達成されるための方策を検討し、今後も債務保証の利用の増大が見込めない場合は、その利用実態に応じた事業規模となるように基金の額を適切に見直すよう、経済産業大臣に対して、22年10月に、会計検査院法第36条の規定により意見を表示した。そして、経済産業省及び機構は、本院指摘の趣旨に沿い、金融機関等での勉強会等を開催するなどして引き続き利用の促進を図り、債務保証制度の所期の目的が達成されるための方策を検討するとともに、23年度末までの実績を踏まえて、利用実態に応じた事業規模となるように基金の額を見直して、25年3月に、必要見込額を控除するなどした額に相当する80億6703万余円を不要財産として国庫に納付する処置を講じた。

(検査の観点、着眼点、対象及び方法)

経済産業省及び機構は、本院が22年10月に経済産業大臣に対して意見を表示した後、23年度末までの実績を踏まえて基金の額を見直すとともに、25年3月に不要財産を国庫に納付している。その後、法令改正等により新たな債務保証業務の創設や廃止が行われてきている一方で、政府出資金の額は29年度末時点で375億4874万余円と多額に上っている。

このような状況を踏まえて、本院は、有効性等の観点から、上記基金の額の見直し後において、政府出資金の算定は債務保証の実施状況等を踏まえて適切に行われているかなどに着眼して、経済産業本省及び機構本部において、財務書類等の関係書類を精査したり、政府出資金の算定に係る説明を聴取したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、機構が第2種基金により実施している債務保証業務について、次のような事態が見受けられた。

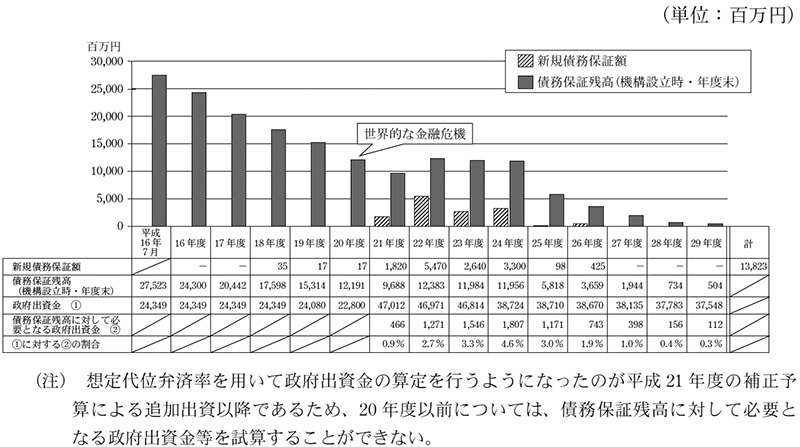

機構が16年7月の設立以降に実施した新規の債務保証は、図のとおり、主に世界的な金融危機後に実施したものであり、その実績は債務保証額計138億2399万円となっていた。一方、機構における16年7月の機構設立時点及び16年度から29年度までの各年度末時点の債務保証残高の状況をみると、16年7月には275億2335万余円あったものが29年度末時点では5億0427万余円まで減少しており、この額に想定上の代位弁済率(以下「想定代位弁済率」という。)を乗ずるなどして実際の債務保証残高に対して必要となる政府出資金の額を試算すると1億1281万余円(29年度末時点の政府出資金375億4874万余円に対する割合0.3%)となる。

経済産業省及び機構は、前記のとおり、25年3月に、政府出資金80億6703万余円に係る資産を不要財産として国庫に納付する処置を講じているものの、近年では債務保証の実施は極めて低調となっていて政府出資金が有効に活用されていない状況となっていた。また、世界的な金融危機後に景気が悪化した場合における債務保証の実施状況をみても、21年度から24年度までは新規の債務保証及び債務保証残高が一時的に増加しているものの、最大でも22年度の新規の債務保証額54億7000万円及び年度末債務保証残高123億8386万余円となっており、債務保証の実施は低調な状況となっていた。

図 平成16年7月の機構設立以降の新規債務保証額、債務保証残高等の状況

債務保証業務に必要となる政府出資金の額の算出のための主要な項目である想定債務保証額及び想定代位弁済率について、29年度末時点の想定と実績を比較したところ、次のとおり実績が想定を大幅に下回るなどの状況が見受けられた。

経済産業省が算出した想定債務保証額と各債務保証業務の業務開始から29年度末までに実施してきた債務保証の累計額について、業務開始から2年以上経過している新事業活動円滑化債務保証等5業務を比較すると、表2のとおり、想定債務保証額計1350億円に対して実際の債務保証の累計額が事業再編債務保証の4億2500万円(想定債務保証額計に対する割合0.3%)のみとなっており、実際の債務保証額は経済産業省が算出した想定債務保証額を大幅に下回る状況となっていた。

表2 平成29年度末時点における想定債務保証額と債務保証累計額の状況

| 債務保証 | 事業開始年月 | 想定債務保証額 | 債務保証の累計額 | 類似の業務も含めた債務保証の累計額 注(1) |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成29年度末までの経過月数 | 債務保証を前提にした融資等の規模 | 保証割合 | 想定債務保証額に対する割合 | 想定債務保証額に対する割合 | |||||||

| ①=A×B | A | B | ② | ②/① | ③ | ③/① | |||||

| 業務開始から2年以上経過している債務保証 | |||||||||||

| 新事業活動円滑化債務保証 | H26.1 | 50月 | 312.5 | 625.0 | 50% | ― | ― | ― | ― | ||

| 特定新事業開拓投資事業円滑化債務保証 | H26.1 | 50月 | 50.0 | 100.0 | 50% | ― | ― | ― | ― | ||

| 事業再編債務保証 | H26.1 | 50月 | 800.0 | 1600.0 | 50% | 4.2 | 0.5% | 126.5 | 15.8% | ||

| 事業再生債務保証 | H26.1 | 50月 | 52.5 | ― | ― | 10.0 | 19.0% | ||||

| 事業再生ADR手続による事業再生 | 25.0 | 50.0 | 50% | ||||||||

| 中小企業再生支援協議会による調整の下での事業再生 | 2.5 | 5.0 | 50% | ||||||||

| 機構による調整の下での事業再生 | 25.0 | 50.0 | 50% | ||||||||

| 地方活力向上地域等特定業務施設整備事業円滑化債務保証 | H27.8 | 31月 | 135.0 | 450.0 | 30% | ― | ― | ― | ― | ||

| 小計 | 1350.0 | 4.2 | 0.3% | 136.5 | 10.1% | ||||||

| 業務開始から2年経過していない債務保証 | |||||||||||

| 経営力向上促進債務保証 | H28.7 | 20月 | 480.0 | 960.0 | 50% | ― | ― | ― | ― | ||

| 事業再編等促進債務保証(農業競争力強化支援法) | H29.8 | 7月 | 45.0 | 90.0 | 50% | ― | ― | ― | ― | ||

| 小計 | 525.0 | ― | ― | ― | ― | ||||||

| 計 | 1875.0 | 4.2 | 0.2% | 136.5 | 7.2% | ||||||

また、経済情勢が悪化した際には債務保証の利用が大幅に増加することも考えられることから、世界的な金融危機後の景気が悪化した局面で実施されていて、かつ、事業再編債務保証及び事業再生債務保証と類似の業務である産活法に基づく事業再構築円滑化等債務保証(以下「旧事業再構築債務保証」という。)及び事業再生円滑化債務保証の債務保証額も事業再編債務保証及び事業再生債務保証の実績額に含めて比較したところ、次のとおりとなっていた。

すなわち、29年度末時点における類似の業務の実績額を含めた債務保証額の累計額は、事業再編債務保証126億5550万円(想定債務保証額に対する割合15.8%)、事業再生債務保証10億円(同19.0%)、計136億5550万円(同10.1%)となっており、景気が悪化した局面で実施されていた類似の業務の実績額を含めても、実際の債務保証額は、経済産業省が算出した想定債務保証額を大幅に下回る状況となっていた。

経済産業省は、22年度に政府出資金の額の算定を行った際等に、22年9月末時点の旧事業再構築債務保証に係る保証債務損失引当金(注)(債務保証先6社)の引当率等を20.5%等と算出し、これらを想定代位弁済率としていた。しかし、この引当率20.5%等は、破綻懸念先1社の影響を大きく受けるなどした値となっていたものであり、その後、想定代位弁済率の算出根拠となっている保証債務損失引当金の実績を蓄積しているものの、経済産業省と機構との間で、これらに係る情報が十分に共有されておらず、経済産業省は、想定代位弁済率20.5%等の見直しを行わないまま引き続き使用するなどしていた。

そこで、16年度から29年度までの各年度末における保証債務損失引当金の引当率の状況をみると、表3のとおり、16年度から23年度までは0.0%から3.9%までの低水準で推移しており、その後、世界的な金融危機後に景気が悪化した影響等から24年度から26年度までは13.4%から18.5%までと一時的に上昇したものの、27年度には6.5%と再び低水準となっていた。

表3 平成16年度から29年度までの各年度末の保証債務損失引当金の引当率の状況

| 平成16年度末 | 17年度末 | 18年度末 | 19年度末 | 20年度末 | 21年度末 | 22年度末 | |

|---|---|---|---|---|---|---|---|

| 債務保証先数 | 39社 | 24社 | 12社 | 11社 | 8社 | 8社 | 15社 |

| 債務保証残高 ① | 24,300 | 20,442 | 17,598 | 15,314 | 12,191 | 9,688 | 12,383 |

| 保証債務損失引当金 ② | 667 | 381 | 174 | 162 | 275 | 139 | 6 |

| 引当率(②÷①) | 2.7% | 1.8% | 0.9% | 1.0% | 2.2% | 1.4% | 0.0% |

| 23年度末 | 24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | |

| 債務保証先数 | 20社 | 23社 | 19社 | 16社 | 11社 | 4社 | 3社 |

| 債務保証残高 ① | 11,984 | 11,956 | 5,818 | 3,659 | 1,944 | 734 | 504 |

| 保証債務損失引当金 ② | 477 | 1,607 | 928 | 679 | 127 | 116 | 103 |

| 引当率(②÷①) | 3.9% | 13.4% | 15.9% | 18.5% | 6.5% | 15.8% | 20.6% |

そして、経済情勢が悪化した際には債務保証の利用が増加することが考えられることなどを踏まえ、保証債務損失引当金の引当率について複数年度にわたってその状況をみてみると、世界的な金融危機後の景気が悪化した局面で実施されていて保証債務損失引当金の計上が多かった24年度から26年度までの各年度末における引当率は、24年度13.4%、25年度15.9%、26年度18.5%、3か年の平均値が15.9%となっており、経済情勢が悪化して債務保証の利用が増加した場合においても、想定代位弁済率20.5%等との間には開差が生じている状況となっていた。

なお、保証債務損失引当金の引当率は、28年度が15.8%、29年度が20.6%となっていて、28年度以降においても再び上昇しているが、これは、債務の返済等が進んで債務保証先数及び債務保証残高が減少するとともに、それら債務の返済等が進んだ債務保証先の多くが正常先等の債務者区分であったことなどから、債務保証残高のうち債務者区分が実質破綻先・破綻先等に分類されるものの割合が一時的に高くなったことによると考えられる。

前記のとおり、実際には、債務保証の利用が極めて低調となっていたり、想定代位弁済率と保証債務損失引当金の引当率との間に開差が生じていたりしていることから、29年度末時点における債務保証業務について、過年度の実績等を考慮した上で必要な政府出資金の額を試算すると次のとおりとなる。

すなわち、想定債務保証額については、経済産業省は事業再編債務保証及び事業再生債務保証の想定債務保証額を800億円及び52億5000万円としているが、両債務保証については過年度に類似の業務が行われているため、類似の業務も含めた債務保証額の累計額126億5550万円及び10億円を用いることとする。そして、両債務保証以外の債務保証については過去に類似の業務が行われておらず、今後、経済情勢が悪化した際には経済産業省の想定どおり利用される可能性があることから、経済産業省が算出した想定債務保証額を用いることとする。また、想定代位弁済率については、経済産業省は想定代位弁済率を20.5%等としているが、保証債務損失引当金の計上が多かった24年度から26年度までの3か年における引当率の平均値15.9%を用いることとして算出すると、想定される代位弁済額が計185億9819万余円となる。一方、機構は債務保証に当たり利用者から保証料を受け取っていることから、上記の変更を踏まえた想定債務保証額に債務保証ごとに定められている保証料率、保証年数を乗ずるなどして想定される保証料収入を算出すると計13億1048万余円となる。そして、想定上の代位弁済額計185億9819万余円から想定される保証料収入計13億1048万余円を控除して算出すると、必要な政府出資金の額は172億8770万余円と試算される。

したがって、29年度末の政府出資金375億4874万余円のうち、172億8770万余円を上回る202億6103万余円については、将来も債務保証の原資に使用されることが見込まれないと認められる。

(改善を必要とする事態)

機構が実施している債務保証の利用が極めて低調となっていたり、想定代位弁済率と保証債務損失引当金の引当率との間に開差が生じていたりしていて、第2種基金における政府出資金が有効に活用されていない事態は国の資産の有効活用の面から適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、経済産業省及び機構において、債務保証の利用が極めて低調な状況となっていたり、想定代位弁済率と保証債務損失引当金の引当率との間に開差が生じていたりしているのに、事業規模の見直しを行うなどの検討が十分でなく、また、適時適切に検討を行う体制を十分に整備していないことなどによると認められる。

経済産業省は、機構に係る第3期中期目標(計画期間は26年4月から31年3月まで)において、保有資産は、その利用度のほか、本来業務に支障のない範囲での有効利用可能性の多寡、効果的な処分、経済合理性等の観点に沿って、その保有の必要性について不断の見直しを行うこととしており、機構が作成した第3期中期計画においても同様に行うこととされている。

ついては、経済産業省及び機構において、30年度に新たな債務保証業務が追加されていることなどを踏まえつつ、第2種基金における政府出資金について、債務保証の事業規模を利用の実態に応じたものに見直すとともに、政府出資金をその事業規模に見合った資産規模とするよう、次のとおり意見を表示する。