平成30年度決算検査報告

【是正改善の処置を求めたものの全文】

国管理空港の土地等に係る行政財産の使用料の算定について

(令和元年10月16日付け 国土交通大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴省は、空港法(昭和31年法律第80号)等の規定に基づき、国際航空輸送網又は国内航空輸送網の拠点となる空港として19空港(注1)を設置し管理している。また、防衛省等が設置し管理している飛行場のうち、公共の用に供するものとされた8飛行場(注2)について、エプロン、ターミナル地区等の民間航空専用地域を管理している(以下、19空港及び8飛行場を合わせた27空港等を「国管理空港」という。)。

そして、東京、大阪両航空局(以下、両局を合わせて「地方航空局」という。)は、国管理空港(8飛行場については民間航空専用地域)の土地、建物及び工作物(以下「土地等」という。)について、自動車安全特別会計空港整備勘定に属する行政財産として、国有財産法(昭和23年法律第73号)に基づき管理している。

行政財産は、国有財産法によれば、その用途又は目的を妨げない限度において、その使用又は収益を許可(以下、この許可を「使用許可」という。)することができるとされている。また、行政財産の使用許可を行う場合、財政法(昭和22年法律第34号)に基づき、原則として、適正な対価を徴収することとなっている。

そして、地方航空局は、毎年度、国管理空港の土地等の行政財産を使用して旅客ターミナルビル、貨物ターミナルビル、駐車場等の施設を運営しようとする者に対して、当該行政財産の使用許可を行っている(以下、使用許可を受けて駐車場等の施設を運営する者を「事業者」といい、使用許可を行う者を「使用許可者」という。)。

貴省は、国管理空港のうち民間航空機が使用していない千歳飛行場及び防衛省が使用料に関する調査等の業務を行う岩国飛行場を除く25空港等(注3)の土地等の行政財産について、「行政財産を使用又は収益させる場合の取扱いの基準について」(昭和33年蔵管第1号大蔵省管財局長通達)等に基づき、使用料を次のように算定している。

① 貴省本省は、5か年度に1回、使用料に関する調査(以下「使用料調査」という。)を不動産鑑定評価会社(以下「鑑定会社」という。)等に委託して実施する。委託に当たっては、契約の仕様書において、不動産鑑定評価基準(平成14年7月3日国土交通事務次官通知)に準拠して実施することなどを定めている。そして、地方航空局は、貴省本省からその報告書(以下「使用料調査報告書」という。)の送付を受けて、その内容等に基づき、使用料を算定する。

② 地方航空局は、貴省本省が使用料調査を行わない年度については毎年度、使用料調査の方法に準じて、使用料の変動率を求める調査(以下「変動率調査」という。)を鑑定会社等に委託して実施して、その報告書の内容等に基づき、使用料を算定する。

なお、①及び②により算定した次年度の使用料が、当年度の使用料の1.2倍を超える場合には当年度の使用料の1.2倍の額を、0.8倍に満たない場合には当年度の使用料の0.8倍の額を次年度の使用料とすることとなっている。

そして、貴省本省は、地方航空局が算定した使用料を、事業者から徴収している。

25空港等の土地等の行政財産を使用して運営する事業のうち、旅客ターミナルビル事業、貨物ターミナルビル事業及び駐車場事業(以下「3事業」という。)については事業ごとに収益性を確認できることから、使用料調査及び変動率調査においては、対象不動産の基礎価格に期待利回りを乗じて得た額に必要諸経費等を加算することなどにより積算賃料を求める方法と、対象不動産が一定期間に生み出すであろうと期待される不動産等純収益(以下「純収益」という。)に必要諸経費等を加算することなどにより収益賃料を求める方法を併用して、積算賃料の2割と収益賃料の8割を合算する方法が採られている。

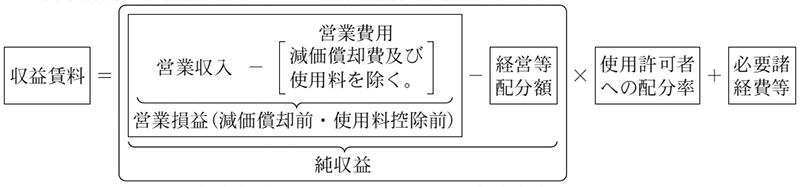

このうち、収益賃料の算出方法については、次のとおりとなっている(図1参照)。

① 事業者の3事業に係る実績に基づいて、事業ごとに営業収入から営業費用(事業者が事業に供した建物及び工作物に係る減価償却費並びに使用許可を受けた行政財産に係る使用料を除く。)を差し引いて営業損益(減価償却前・使用料控除前)を算出し、更に一般企業経営における配当額等を参考に鑑定会社等が査定した経営等配分額を差し引くなどして純収益を算出する。

② 純収益の額に使用許可者に配分する純収益の割合(以下「使用許可者への配分率」という。)を乗じて得た額に、使用許可者における必要諸経費等を加えて収益賃料を算出する。

図1 収益賃料の算出方法

なお、事業者の営業損益等の実績については、貴省本省又は地方航空局が、事業者から資料の提出を受けて、これを鑑定会社等に交付する。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、国管理空港の土地等に係る行政財産の使用料の算定が適切に行われているかなどに着眼して、地方航空局が25空港等において3事業を行う39事業者に対して平成27年度から30年度までの各年度を使用許可期間(注4)として行った使用許可延べ430件に係る使用料の徴収額計452億4517万余円を対象として、貴省本省、地方航空局及び釧路空港事務所において、使用料算定調書、使用料調査報告書等を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、使用料の算定について、次のような事態が見受けられた。

3事業に係る収益賃料の算出に当たり、事業ごとの営業損益等の実績に基づいて純収益が適切に算出されているかをみたところ、16空港等(注5)において駐車場事業を行う2事業者に対する使用許可延べ87件について、次のとおり、駐車場事業とは別の事業に要した費用を駐車場事業に要した費用に含めて純収益を算出していた事態が見受けられた。

貴省本省は、27年度の使用料を算定するための使用料調査に際して、一般財団法人空港振興・環境整備支援機構(30年6月26日以前は、一般財団法人空港環境整備協会。以下「空港支援機構」という。)が16空港等で実施する駐車場事業に係る営業損益等の実績について、空港支援機構から資料の提出を受けて、これを鑑定会社に交付していた。空港支援機構は、駐車場事業の収益を活用して空港周辺の騒音及び生活環境の改善を図るなどのために地方公共団体等に対して助成を行う空港環境整備事業を実施してきた経緯があることから、空港環境整備事業に要した費用を駐車場事業に要した費用に含めて当該資料に記載していた。鑑定会社は、これに基づき駐車場事業から生ずる純収益を算出するなどして使用料調査報告書を作成していた。そして、貴省本省は、使用料調査報告書を鑑定会社から受領して、地方航空局に送付し、地方航空局はこれに基づき使用料を算定していた。その後、地方航空局は、28年度から30年度までの各年度の使用料について、同様の方法により算定していた。

しかし、次のことなどから、空港環境整備事業が駐車場事業の収益を活用して実施されてきた経緯があるとしても、そのことは使用料の算定に当たり空港環境整備事業に要した費用を駐車場事業に要した費用に含める理由にはならず、空港環境整備事業は空港支援機構が法人として自らの資産や収益をもって必要な費用を賄うべき事業であり、駐車場事業とは別の事業と認められる。

したがって、収益賃料の算出に当たり、空港環境整備事業に要した費用を駐車場事業に要した費用に含めて駐車場事業から生ずる純収益を算出していたことは適切とは認められない。

貴省は、一般社団法人千歳観光連盟(以下「千歳観光連盟」という。)が新千歳空港で実施する駐車場事業について、千歳市を始めとする関連地域の観光客誘致宣伝等を行う観光事業に要した費用を駐車場事業に要した費用に含めていた。

しかし、アと同様に、千歳観光連盟は、観光事業に要した費用を公益目的支出計画に基づいて公益的に支出した額の一部としていたことなどから、観光事業は駐車場事業とは別の事業であり、収益賃料の算出に当たり、観光事業に要した費用を駐車場事業に要した費用に含めて駐車場事業から生ずる純収益を算出していたことは適切とは認められない。

そこで、これらの16空港等において駐車場事業を行う2事業者に対する平成27年度から30年度までの使用許可延べ87件について、駐車場事業とは別の事業に要した費用を除いて純収益を算出することとして使用料を修正計算した。その結果、使用料が変動することになった16空港等における2事業者に対する使用許可延べ83件の使用料は計122億5912万余円となり、徴収額計109億9677万余円はこれに比べて計12億6235万余円低額となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

東京航空局は、平成27年3月27日に、空港支援機構に対して、27年度に釧路空港の敷地21,030.15m2等を有料駐車場に供することなどを内容とする使用許可を行った。

空港支援機構は、空港環境整備事業として、釧路市が実施するサイクリングツアーサポートステーションの整備等に対して助成を行う事業を実施していたことから、貴省本省の使用料調査に際して、これらの空港環境整備事業に要した費用(23年度287万余円、24年度191万円、25年度865万余円、26年度上半期1646万円)を含めて、駐車場事業に要した費用を23年度7900万余円、24年度8488万余円、25年度1億0191万余円、26年度上半期5622万円であるとする資料を貴省本省に提出していた。そして、貴省本省は、この内容を適当と判断して、当該資料を鑑定会社に交付し、鑑定会社は当該資料等に基づいて純収益を3034万余円と算出するなどして使用料調査報告書を貴省本省に提出していた。

その後、同局は、当該使用料調査報告書を貴省本省から受領して、その内容に基づいて27年度の使用料を1950万余円と算定して、貴省本省は同額を空港支援機構から徴収していた。

しかし、空港環境整備事業に要した費用を除いて修正計算すると純収益は4159万余円となり、これに基づく27年度の使用料は2481万余円となることから、徴収額1950万余円はこれに比べて530万余円低額となっていた。

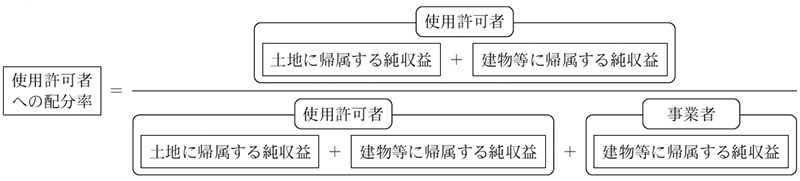

収益賃料は、前記のとおり、純収益の額に使用許可者への配分率を乗ずることなどにより算出されている。また、使用許可者への配分率は、使用許可者及び事業者それぞれの資産に帰属する純収益の比率に基づいて使用許可者と事業者に純収益を配分するという考え方により、使用許可者に配分する純収益の割合を算出するものになっている。

そして、3事業に使用される資産のうち、土地については貴省が保有しているのに対して、建物及び工作物(以下「建物等」という。)については使用許可者及び事業者がそれぞれ保有している。このため、貴省は、収益賃料の算出に当たり、図2のとおり、使用許可者の土地及び建物等のそれぞれに帰属する純収益並びに事業者の建物等に帰属する純収益を算出し、これらの比率に基づいて使用許可者への配分率を算出していた(以下、建物等に帰属する純収益を「建物等帰属純収益」という。)。

図2 使用許可者への配分率の算出方法

しかし、これらのうち建物等帰属純収益についてみると、使用許可者の建物等については再調達原価から時の経過等による減価分を控除した後の価格を基礎として算出していたのに対して、事業者の建物等については減価分を控除していない建物等の取得価格を基礎として算出していたことから、それぞれの算出結果は比較することに適さず、これらの異なる方法により算出した使用許可者と事業者の建物等帰属純収益による比率に基づいて使用許可者への配分率を算出していたことは、適切とは認められない。

そこで、使用許可者と事業者のいずれの算出方法に統一する場合でも生ずる開差額を算出することとして、事業者の算出方法に統一することにより、使用許可者の建物等帰属純収益を用いて使用許可者への配分率を算出していた24空港等(注6)において3事業を行う34事業者に対する27年度から30年度までの使用許可延べ362件について、(1)の事態を合わせて考慮して使用料を修正計算した。その結果、使用料が変動することになった24空港等において3事業を行う33事業者に対する使用許可延べ296件の使用料は計431億4671万余円となり、徴収額計406億1673万余円はこれに比べて計25億2998万余円低額となっていた。このうち、11億1173万余円は一部の使用許可において(1)の事態にも該当していたことにより低額となっていた額であり、これを除いた計14億1824万余円が(2)の事態により低額となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例2>

東京航空局は、平成27年3月31日に、日本空港ビルデング株式会社に対して、27年度に東京国際空港の土地14,277.27m2、建物延べ床面積61,107.64m2等を第1立体駐車場に供することなどを内容とする使用許可を行った。そして、同社は、これに基づき駐車場事業を行っていた。

貴省本省が鑑定会社から受領した使用料調査報告書において、使用許可者の建物等帰属純収益については、貴省が整備した第1立体駐車場本体等(取得価格計150億3369万余円)の再調達原価から減価分を控除した後の価格を基礎として4億2578万余円と算出されていたのに対して、事業者の建物等帰属純収益については、同社が整備した機械装置等(取得価格計4億6933万余円)の取得価格を基礎として7913万余円と算出されていた。その結果、使用許可者への配分率は87.9%と算出され、これを当該事業の純収益に乗ずるなどして、使用料が5億4256万余円と算定されて報告されていた。その後、同局は、当該使用料調査報告書を貴省本省から受領して、その内容に基づき、消費税及び地方消費税相当額を加算した上で、使用料を5億8597万余円と算定して、貴省本省は同額を同社から徴収していた。

しかし、貴省が整備した第1立体駐車場本体等について事業者の建物等帰属純収益の算出方法と同様に取得価格を基礎として修正計算すると、使用許可者の建物等帰属純収益は10億3156万余円となり、使用許可者への配分率は93.7%となることから、使用料は6億1472万余円となる。したがって、徴収額5億8597万余円はこれに比べて2874万余円低額となっていた。

以上のとおり、24空港等において3事業を行う33事業者に対する27年度から30年度までの使用許可延べ307件に係る使用料は計440億7169万余円となり、徴収額413億9109万余円はこれに比べて26億8060万余円低額となっていた(表参照)。

表 低額となっていた使用料の徴収額

| 年度 | 事業名 | 事業者数 | 使用許可件数 (件) |

使用料の徴収額

(千円)

|

低額となっていた使用料の徴収額

(千円) |

||

|---|---|---|---|---|---|---|---|

| (1)の事態に係る額

(千円) |

(2)の事態に係る額

(千円) |

||||||

| 平成27 | 旅客ターミナルビル | 18 | 31 | 4,746,960 | 28,924 | ― | 28,924 |

| 貨物ターミナルビル | 5 | 12 | 1,229,727 | 2,347 | ― | 2,347 | |

| 駐車場 | 6 | 26 | 3,321,255 | 435,462 | 195,755 | 239,707 | |

| 小計 | 24 | 69 | 9,297,943 | 466,734 | 195,755 | 270,979 | |

| 28 | 旅客ターミナルビル | 24 | 43 | 5,405,407 | 32,891 | ― | 32,891 |

| 貨物ターミナルビル | 5 | 12 | 1,240,798 | 1,691 | ― | 1,691 | |

| 駐車場 | 5 | 28 | 3,894,598 | 610,714 | 323,683 | 287,031 | |

| 小計 | 28 | 83 | 10,540,804 | 645,298 | 323,683 | 321,614 | |

| 29 | 旅客ターミナルビル | 22 | 40 | 5,568,719 | 35,724 | ― | 35,724 |

| 貨物ターミナルビル | 5 | 12 | 1,275,890 | 1,996 | ― | 1,996 | |

| 駐車場 | 5 | 27 | 3,905,234 | 720,570 | 372,944 | 347,626 | |

| 小計 | 26 | 79 | 10,749,844 | 758,290 | 372,944 | 385,346 | |

| 30 | 旅客ターミナルビル | 20 | 38 | 5,659,856 | 35,362 | ― | 35,362 |

| 貨物ターミナルビル | 5 | 12 | 1,286,493 | 2,406 | ― | 2,406 | |

| 駐車場 | 4 | 26 | 3,856,148 | 772,508 | 369,974 | 402,534 | |

| 小計 | 23 | 76 | 10,802,499 | 810,277 | 369,974 | 440,303 | |

| 計 | 旅客ターミナルビル | 28 | 152 | 21,380,943 | 132,903 | ― | 132,903 |

| 貨物ターミナルビル | 6 | 48 | 5,032,910 | 8,441 | ― | 8,441 | |

| 駐車場 | 6 | 107 | 14,977,237 | 2,539,256 | 1,262,357 | 1,276,899 | |

| 小計 | 33 | 307 | 41,391,092 | 2,680,600 | 1,262,357 | 1,418,243 | |

(是正改善を必要とする事態)

貴省において、収益賃料を算出するに当たり、駐車場事業とは別の事業に要した費用を駐車場事業に要した費用に含めて駐車場事業から生ずる純収益を算出したり、使用許可者と事業者とで異なる方法で算出した建物等帰属純収益による比率に基づいて3事業から生ずる純収益の使用許可者への配分率を算出したりしていることにより、使用料が過小に算定されている事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、次のことなどによると認められる。

貴省は、空港等を利用する旅客等の利便を図るために、今後も継続的に行政財産の使用許可を行うことが見込まれることから、財政法等に基づき、使用料の算定を適切に行う必要がある。

ついては、貴省において、国管理空港の土地等に係る行政財産の使用料を適切に算定するよう、次のとおり是正改善の処置を求める。