平成30年度決算検査報告

防衛省は、島しょ部における防衛態勢を強化するために、警備部隊等を配置することとし、地方防衛局等は島しょ部に駐屯地等の防衛施設の建設を進めるとともに、建設した防衛施設の改修工事等の整備を実施している。そして、建築工事、電気設備工事及び機械設備工事(以下、これらを合わせて「建築等工事」という。)の積算については、国土交通省大臣官房官庁営繕部が制定し、官庁営繕関係基準類等の統一化に関する関係省庁連絡会議において統一基準と決定された「公共建築工事積算基準」及び「公共建築工事共通費積算基準」(いずれも平成15年国営計第196号。以下、これらを合わせて「統一基準」という。)等を適用することとしており、また、土木工事については、防衛省が独自に「土木工事積算基準」(平成28年防整技第7175号別紙第1等)及び「土木工事積算価格算定要領」(平成28年防整技第7389号別紙第1等。以下、これらを合わせて「土木工事積算基準等」という。)等を定めている。

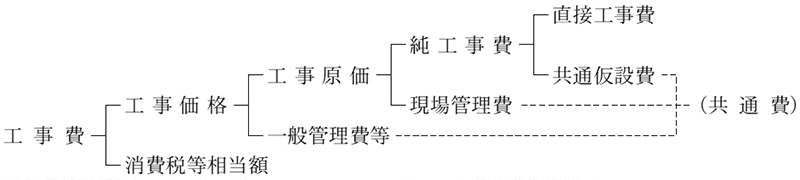

防衛省における建築等工事及び土木工事の工事費は、統一基準及び土木工事積算基準等によれば、直接工事費、共通仮設費、現場管理費、一般管理費等及び消費税等相当額から構成されている(以下、このうち共通仮設費、現場管理費及び一般管理費等を合わせて「共通費」という。建築等工事の例については図参照)。このうち統一基準においては、共通仮設費は各工事種目に共通の仮設に要する費用とされ、仮設建物費等から構成されており、現場管理費は工事現場を管理運営するために必要な費用で共通仮設費以外の費用とされ、労務管理費等から構成されている。また、土木工事積算基準等においても同様の趣旨で、共通仮設費は営繕費等から、現場管理費は労務管理費等から構成されている。

そして、統一基準及び土木工事積算基準等のいずれにおいても、作業員等の募集及び解散に要する費用等は労務管理費として現場管理費に計上することとなっている。また、共通仮設費の額は直接工事費に共通仮設費率を乗ずるなどして、現場管理費の額は直接工事費と共通仮設費を合算した額(以下「純工事費」という。)に現場管理費率を乗ずるなどして算出されることとなっている。

図 工事費の構成(建築等工事の例)

防衛省は、建築等工事について、「公共建築工事共通費積算基準の運用の資料」(平成26年事務連絡別紙等)及び「公共建築工事共通費積算基準等の運用」(平成28年防整技第7395号別紙等。以下、これらを合わせて「運用通知」という。)を定め、島しょ部等で建設工事に従事する作業員等の確保が困難であると判断される場合における作業員等の確保に要する費用については、直接工事費等に所定の率を乗ずるなどして算出される共通費に含まれているもののほかに、作業員等の渡航に係る費用(以下「渡航費」という。)、作業員等の拘束に係る費用(以下「拘束費」という。)等を積み上げにより算定して加算(以下「積上げ計上」という。)することとしている。なお、拘束費の具体的な内容については運用通知等において示されていない。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、島しょ部における建築等工事及び土木工事について、共通費は適切に積算されているかなどに着眼して、地方防衛局等が渡航費又は拘束費を積算した工事のうち、平成28、29両年度に完了した工事費1億円以上の工事26件(工事費計248億6086万余円、共通費積算額計102億4719万余円)を対象として、内部部局、5防衛局(注1)において、契約書、特記仕様書、積算書等の関係書類を確認したり、調書の提出を受け、その内容を確認したりするなどして会計実地検査を行った。

(検査の結果)

検査したところ、共通費の積算について次のような事態が見受けられた。

防衛省は、建築等工事については、運用通知により、渡航費を共通仮設費に積上げ計上することとしており、5防衛局は、建築等工事20件(建築等工事が主管工事の総合工事(注2)8件を含む。工事費計210億1454万余円、共通費積算額計86億9847万余円)について、渡航費を共通仮設費に積上げ計上していた。また、土木工事については、土木工事積算基準等に渡航費の積算方法に関する記述はないものの、沖縄防衛局は、土木工事6件(工事費計38億4631万余円、共通費積算額計15億4872万余円)について、渡航費を営繕費として建築等工事と同様に共通仮設費に積上げ計上していた。

しかし、上記計26件の工事に係る渡航費は、赴任や帰省に係る船賃等の旅費となっていて、労務管理費のうち作業員等の募集及び解散に要する費用に該当する内容のものであり、統一基準及び土木工事積算基準等によれば、労務管理費は工事現場を管理運営するために必要な費用である現場管理費に含まれる費用とされていることから、建築等工事及び土木工事の共通費の積算に当たっては、渡航費を共通仮設費ではなく、現場管理費に積上げ計上する必要があったと認められた。そして、これにより、現場管理費率を乗ずる対象である純工事費から本来は含める必要がなかった渡航費が除外されることなどから、共通費積算額が低減されることとなる。

4防衛局(注3)は、建築等工事11件(建築等工事が主管工事の総合工事4件を含む。工事費計71億8863万余円、共通費積算額計26億3374万余円)について、運用通知に基づき、拘束費として、作業員等のそれぞれの労務費の額に渡航に係る日数を乗じた額を共通仮設費に積上げ計上していた。

防衛省は前記のとおり拘束費の具体的な内容については運用通知等に示していない。そこで、本院が拘束費を積上げ計上することとした経緯について確認したところ、防衛省は運用通知を定める以前から、硫黄島や南鳥島といった島しょ部において建築等工事を実施する際に行っていたが、その後運用通知を定めた際、これらの島以外の島しょ部等の建築等工事についても同様に拘束費を積上げ計上することにしたとしていた。そして、硫黄島や南鳥島といった島しょ部における建築等工事について拘束費を積上げ計上することにしていたのは、これらの島は公共交通機関による作業員等の渡航が不可能であるため、防衛省が日時や場所を指定して作業員等を集合させ、そこから官用機の定期便(週1便程度)に搭乗するよう指定して渡航させており、このような特別な事情による拘束が生じたためとしていた。

しかし、前記11件の建築等工事の拘束費が積算されている作業員等の渡航は、官用機の定期便による渡航ではなく、公共交通機関による通常の渡航であり、4防衛局は当該工事の作業員等に対して渡航の日時等を指定していないことなどから、上記のような特別な事情は認められないものであった。したがって、前記11件の建築等工事について拘束費を積上げ計上したことは、適切とは認められない。現に、防衛省において、土木工事については、公共交通機関による通常の渡航が可能な島しょ部については拘束費を積算していなかった。

このように、5防衛局において、島しょ部における防衛施設の整備に係る建築等工事及び土木工事の共通費の積算に当たり、渡航費を現場管理費ではなく共通仮設費に積上げ計上したり、4防衛局において、建築等工事の共通費の積算に当たり、作業員等を拘束する特別な事情がないのに拘束費を積上げ計上したりしていた事態は適切ではなく、改善の必要があると認められた。

(低減できた共通費の積算額)

(1)及び(2)の事態に係る工事計26件(注4)(工事費計248億6086万余円、共通費積算額計102億4719万余円)について、渡航費計4億1637万余円を共通仮設費ではなく現場管理費に積上げ計上することとして、また、拘束費計7778万余円を積上げ計上しないこととして共通費を修正計算すると、計101億2463万余円となり、上記の102億4719万余円から約1億2250万円共通費積算額を低減できたと認められた。

(発生原因)

このような事態が生じていたのは、内部部局において、次のようなことなどによると認められた。

上記についての本院の指摘に基づき、防衛省は、令和元年8月に内部部局から地方防衛局等に対して通知を発するなどして、同通知の発出以降契約を締結する島しょ部等における防衛施設に係る建築等工事及び土木工事の共通費について経済的な積算を行うよう、次のような処置を講じた。

ア 渡航費について、費用の内容を考慮して現場管理費に積上げ計上することとした。

イ 拘束費について、官用機による渡航のように作業員等を拘束する特別な事情がある場合を除き、積上げ計上しないこととした。