平成30年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求め並びに改善の処置を要求したものの全文】

認定こども園等の施設整備事業に係る助成金等の額の算定について

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し及び是正改善の処置を求め、並びに同法第36条の規定により改善の処置を要求する

記

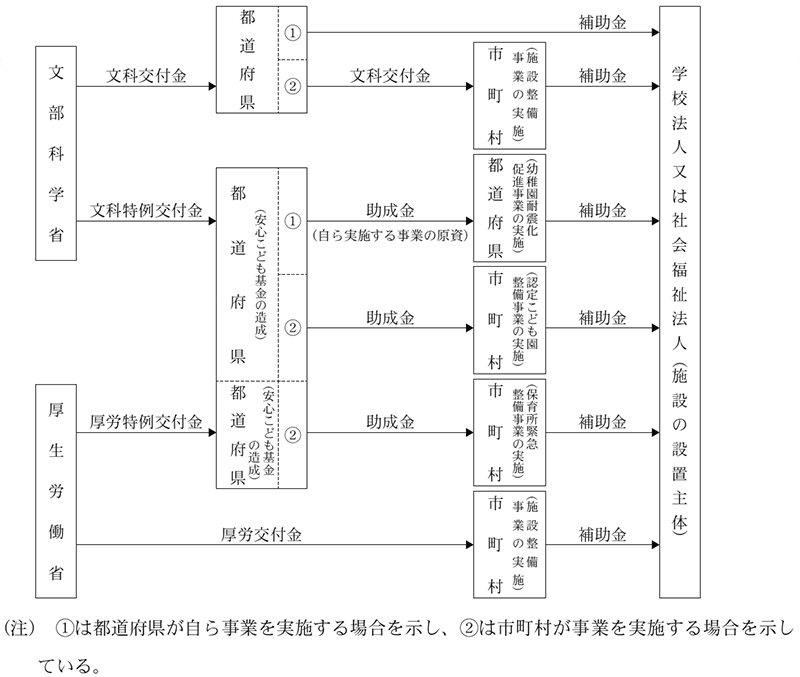

文部科学省及び厚生労働省は、認定こども園等における保育需要等に対応するための施設を整備することなどにより、子どもを安心して育てることができるような体制整備を行うことなどを目的として、都道府県が行う基金の造成(以下、造成された基金を「安心こども基金」という。)に必要な経費として、平成20年度から28年度までの間、子育て支援対策臨時特例交付金(以下「特例交付金」という。)計9035億6014万余円(文部科学省分554億3298万余円、厚生労働省分8481億2715万余円。以下、特例交付金のうち文部科学省分を「文科特例交付金」といい、厚生労働省分を「厚労特例交付金」という。)を交付している。そして、29年度末時点における安心こども基金の残額は計568億2515万余円(文科特例交付金に係る分53億9987万余円、厚労特例交付金に係る分514億2528万余円)となっている。

「平成20年度子育て支援対策臨時特例交付金(安心こども基金)の運営について」(平成21年20文科初第1279号・雇児発第0305005号。以下「管理運営要領」という。)によれば、都道府県は、安心こども基金の管理、運用、取崩し等に係る事業(以下「基金事業」という。)を実施することとされており、基金事業に係る計画の範囲内で、都道府県及び市町村(特別区を含む。以下同じ。)が安心こども基金を活用して行う事業(以下「特別対策事業」という。)に必要な経費を安心こども基金から取り崩して支出することとされている(以下、安心こども基金から取り崩して、都道府県が自ら特別対策事業を実施するための原資とするもの及び特別対策事業を実施する市町村に対して交付するものを「助成金」という。)。

特別対策事業のうち、認定こども園の教育を実施する部分(以下「幼稚園部分」という。)の新設等を行う認定こども園整備事業は、文科特例交付金により市町村が実施するものとされ、認定こども園への移行を予定する幼稚園(既に認定こども園に移行した場合を含む。)の耐震化を促進するための改造を行う幼稚園耐震化促進事業は、文科特例交付金により都道府県が実施するものとされている。また、認定こども園の保育を実施する部分(以下「保育所部分」という。)の新設等を行う保育所緊急整備事業は、厚労特例交付金により市町村が実施するものとされている。

特例交付金のほか、文部科学省は、認定こども園の設置促進のために、27年度以降、幼稚園部分等に係る施設整備事業(市町村が都道府県を通じて間接に交付金の交付を受けて実施する事業を含む。)を実施する都道府県に対して、事業に係る経費の一部として、認定こども園施設整備交付金(以下「文科交付金」という。)計215億9506万余円(27年度から29年度までの間の額)を交付している。また、厚生労働省は、保育所等待機児童の解消を図ることを目的として、27年度以降、保育所部分等に係る施設整備事業を実施する市町村に対して、事業に係る経費の一部として、保育所等整備交付金(以下「厚労交付金」という。)計1685億8009万余円(27年度から29年度までの間の額)を交付している。

認定こども園等の施設整備事業については、実施主体である都道府県及び市町村は、助成金、文科交付金及び厚労交付金(以下、これらを合わせて「助成金等」という。)を原資とする補助金を認定こども園等の設置主体である学校法人又は社会福祉法人の事業者に交付することにより実施することができることとなっている。

そして、認定こども園の施設整備事業を実施する場合、幼稚園部分に係る事業については、文科特例交付金を原資とする助成金又は文科交付金を、また、保育所部分に係る事業については、厚労特例交付金を原資とする助成金又は厚労交付金の交付を受けることとなっている(図参照)。

図 助成金等の交付の流れ

助成金に係る交付決定、実績報告書の審査及び額の確定の事務並びに幼稚園耐震化促進事業に係る助成金の額を算定する事務については、都道府県が行うこととなっており、文科交付金に係る同様の事務については、文部科学省及び都道府県が、厚労交付金に係る同様の事務については、厚生労働省が行うこととなっている。

管理運営要領によれば、認定こども園整備事業、幼稚園耐震化促進事業及び保育所緊急整備事業に係る助成金の対象経費は、本体工事費、特殊附帯工事費(注1)等とされている。そして、上記の各事業に係る助成金の額は、各事業における対象経費の実支出額の合計額と、総事業費から寄附金その他の収入額を控除した額とを比較して少ない方の額を選定し、当該選定した額と所定の方法により算定した基準額(以下「補助基準額」という。)の合計額とを比較して、いずれか少ない方の額に補助率(認定こども園整備事業及び幼稚園耐震化促進事業については2分の1、保育所緊急整備事業については原則として3分の2又は2分の1)を乗じて得た額の範囲内の額とすることとされている。

また、認定こども園施設整備交付金実施要領(平成27年初等中等教育局長裁定)及び保育所等整備交付金交付要綱(平成27年厚生労働省発雇児0203第1号)(以下、これらを合わせて「要領・要綱」という。)によれば、文科交付金及び厚労交付金の対象経費は、本体工事費、特殊附帯工事費等とされている。そして、文科交付金及び厚労交付金の額は、施設整備事業の対象経費の実支出額と、総事業費から寄附金その他の収入額を控除した額とを比較して少ない方の額を選定し、当該選定した額に補助率(文科交付金については2分の1、厚労交付金については原則として3分の2又は2分の1)を乗じて得た額の合計額と、所定の方法により算定した基準額(以下「交付基準額」という。)の合計額とを比較して、いずれか少ない方の額の範囲内の額とすることとされている。

助成金等の額を算定する際に用いる補助基準額及び交付基準額(以下、これらを合わせて「補助等基準額」という。)のうち、本体工事等に係る補助等基準額は、管理運営要領及び要領・要綱において、整備する認定こども園等の施設の定員数の規模や設置する地域に応じて一定の額が定められている。そして、認定こども園については、幼稚園部分と保育所部分のそれぞれの定員数に応じて算定することとなっており、また、定員1名当たりの補助等基準額は、定員数の規模の増加に従っておおむね逓減することになっている。

また、管理運営要領及び要領・要綱において、施設を新築する場合は、施設の定員数の規模に応じた補助等基準額がそのまま補助等基準額となる一方、増築、一部改築等のように定員の全てが工事に係らない場合は、工事に係る定員数を整備後の総定員数で除して得た値に、整備後の総定員数の規模に応じた補助等基準額を乗じて得た額を補助等基準額とすること、また、工事に係る定員数が算定できない場合は、次の算定式のとおり、増築、一部改築等を行った面積を既存施設の総面積で除して得た値に、整備後の総定員数を乗じて得た数を「定員数」とすることなどとなっている。

上記について、管理運営要領及び要領・要綱において必ずしも明確に示されていないが、文部科学省及び厚生労働省は、増築、一部改築等(以下「増築等」という。)の定員の全てが工事に係らない場合とは、整備する施設において一部の児童が利用するための保育室を整備するなどの場合であるとしており、また、工事に係る定員数が算定できない場合の算定式にある「定員数」とは、工事に係る定員数であるとしている。

また、補助等基準額のうち、特殊附帯工事に係る補助等基準額(以下「特殊附帯基準額」という。)は、管理運営要領及び要領・要綱において、整備する認定こども園等の施設の定員数の規模や設置する地域にかかわらず、太陽光発電設備、消融雪設備等を整備する場合に、助成金等ごとに年度別に定められた一定額(表1参照)を用いて算定することなどとなっている。そして、認定こども園において幼稚園部分と保育所部分の二つの施設整備事業(以下「幼保両事業」という。)を同時に行う場合の特殊附帯基準額は、原則として、幼保両事業のそれぞれについて一定額を算定することとなっている。なお、その場合における特殊附帯工事に要した実支出額(以下「特殊附帯実工事費」という。)は、幼稚園部分と保育所部分の定員数で案分するなどして算定することとなっている。

表1 特殊附帯基準額

| 年度 | 特例交付金を原資とする助成金 | 文科交付金 (補助率2分の1) |

厚労交付金 (補助率3分の2) |

厚労交付金 (補助率2分の1) |

|

|---|---|---|---|---|---|

| 文部科学省分 | 厚生労働省分 | ||||

| 平成 24 |

12,480 | 12,480 | ― | ― | ― |

| 25 | 12,480 | 12,480 | ― | ― | ― |

| 26 | 13,600 | 13,600 | ― | 9,000(13,500) | 6,800(13,600) |

| 27 | 14,100 | 14,100 | 7,000(14,000) | 9,400(14,100) | 7,000(14,000) |

| 28 | 14,410 | 14,410 | 7,150(14,300) | 9,610(14,415) | 7,150(14,300) |

(注) 文科交付金及び厚労交付金に係る特殊附帯基準額については、助成金に係る特殊附帯基準額との比較を容易にするために、当該交付金の特殊附帯基準額を当該交付金の補助率で除して得た額を、それぞれ括弧内に記載している。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、経済性等の観点から、認定こども園等の施設整備事業の実施に当たり、増築等の場合における補助等基準額の算定は適切に行われているか、幼保両事業を同時に行う場合について、幼保両事業のそれぞれに算定する特殊附帯基準額は適切な額となっているかなどに着眼して、24年度から28年度までの間に助成金等の交付を受けて25都府県(注2)の365実施主体が実施した1,764事業により整備した認定こども園等1,463施設に係る助成金計2187億3687万余円(文科特例交付金に係る分207億8387万余円(交付金相当額同額)、厚労特例交付金に係る分1979億5300万余円(交付金相当額同額))、文科交付金計78億1402万余円、厚労交付金計173億5204万余円、合計2439億0294万余円を対象として、文部科学本省、厚生労働本省、25都府県及び102市町村において、実施主体における助成金等の額の算定過程、実績報告書等の関係書類及び整備された施設の状況を確認するなどの方法により会計実地検査を行うとともに、調書の作成及び提出を求め、その分析を行うなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記の認定こども園等1,463施設のうち、増築等により施設の一部を整備していたものは562施設(224実施主体(注3))(助成金によるもの414施設(190実施主体)、文科交付金によるもの38施設(26実施主体)及び厚労交付金によるもの110施設(73実施主体))となっていた。前記のとおり、増築等のように定員の全てが工事に係らない場合は、工事に係る定員数を整備後の総定員数で除して得た値に、整備後の総定員数の規模に応じた補助等基準額を乗じて得た額を補助等基準額とすること、また、工事に係る定員数が算定できない場合は、増築等を行った面積等を用いる方法により算定した定員数を工事に係る定員数とすることなどとなっている。

しかし、助成金の交付を受けて32施設の施設整備事業を実施した10都府県の19実施主体において、増築等の定員の全てが工事に係らない場合に、次のとおり、補助基準額が過大に算定されていた。

① 工事に係る定員数を整備後の総定員数で除して得た値に、整備後の総定員数の規模に応じた補助基準額を乗ずることなく、整備後の総定員数の規模に応じた補助基準額をそのまま補助基準額としていた。

② 工事に係る定員数が算定できる場合に、工事に係る定員数を整備後の総定員数で除して得た値に、整備後の総定員数の規模に応じた補助基準額を乗ずることなく、工事に係る定員数の規模に応じた補助基準額を補助基準額としていた。

③ 工事に係る定員数が算定できない場合に、前記の増築等を行った面積等を用いる方法により算定した定員数を工事に係る定員数として、これを整備後の総定員数で除して得た値に、整備後の総定員数の規模に応じた補助基準額を乗ずることなく、当該算定した定員数の規模に応じた補助基準額を補助基準額としていた。

そして、補助基準額が過大に算定された結果、表2のとおり、9都府県の16実施主体において、22施設(文部科学省分9施設、厚生労働省分13施設)の施設整備事業の実施に当たり、文科特例交付金を原資とする助成金の額計1億5686万余円(交付金相当額同額)、厚労特例交付金を原資とする助成金の額計1億0418万余円(交付金相当額同額)、合計2億6104万余円が過大に算定されていた。

表2 過大に算定されていた助成金の額等(平成24年度~27年度)

| 都府県名 | 実施主体名 | 施設の種別 | 年度 | 事業名 | 助成金の額 | 過大に算定されていた助成金(文科特例交付金に係る分)の額 | 過大に算定されていた助成金(厚労特例交付金に係る分)の額 | 該当する事態 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| (千円) | (千円) | (千円) | ① | ② | ③ | |||||

| 岩手県 | 北上市 | 認定こども園 | 平成25、26両年度 | 認定こども園整備事業 | 89,631 | 34 | ― | 〇 | ||

| 一関市 | 認定こども園 | 24、25両年度 | 保育所緊急整備事業 | 28,028 | ― | 286 | 〇 | |||

| 紫波郡矢巾町 | 認定こども園 | 24、25両年度 | 認定こども園整備事業 | 119,509 | 24,689 | ― | 〇 | |||

| 東京都 | 多摩市 | 保育所 | 26年度 | 保育所緊急整備事業 | 80,146 | ― | 27,475 | 〇 | ||

| 神奈川県 | 横浜市 | 認定こども園 | 26、27両年度 | 認定こども園整備事業 | 40,723 | 8,174 | ― | 〇 | ||

| 富山県 | 富山県 | 認定こども園 | 25年度 | 幼稚園耐震化促進事業 | 25,882 | 9,497 | ― | 〇 | ||

| 愛知県 | 名古屋市 | 保育所 | 24年度 | 保育所緊急整備事業 | 42,408 | ― | 15,242 | 〇 | ||

| 保育所 | 25年度 | 保育所緊急整備事業 | 31,786 | ― | 16,136 | 〇 | ||||

| 保育所 | 25年度 | 保育所緊急整備事業 | 22,934 | ― | 5,783 | 〇 | ||||

| 保育所 | 25年度 | 保育所緊急整備事業 | 10,503 | ― | 1,893 | 〇 | ||||

| 保育所 | 25年度 | 保育所緊急整備事業 | 5,537 | ― | 354 | 〇 | ||||

| 一宮市 | 保育所 | 26年度 | 保育所緊急整備事業 | 14,128 | ― | 2,906 | 〇 | |||

| 津島市 | 保育所 | 26年度 | 保育所緊急整備事業 | 13,401 | ― | 4,184 | 〇 | |||

| 岩倉市 | 認定こども園 | 25年度 | 認定こども園整備事業 | 14,893 | 1,560 | ― | 〇 | |||

| 愛西市 | 保育所 | 25年度 | 保育所緊急整備事業 | 39,806 | ― | 16,787 | 〇 | |||

| 保育所 | 25年度 | 保育所緊急整備事業 | 20,414 | ― | 4,753 | 〇 | ||||

| 海部郡大治町 | 保育所 | 24年度 | 保育所緊急整備事業 | 9,614 | ― | 676 | 〇 | |||

| 大阪府 | 高槻市 | 認定こども園 | 26、27両年度 | 認定こども園整備事業 | 215,820 | 26,142 | ― | 〇 | ||

| 兵庫県 | 兵庫県 | 認定こども園 | 24、25両年度 | 幼稚園耐震化促進事業 | 203,597 | 10,634 | ― | 〇 | ||

| 広島県 | 広島県 | 幼稚園 | 25、26両年度 | 幼稚園耐震化促進事業 | 114,880 | 51,738 | ― | 〇 | ||

| 幼稚園 | 26、27両年度 | 幼稚園耐震化促進事業 | 157,929 | 24,395 | ― | 〇 | ||||

| 岡山県 | 津山市 | 保育所 | 26、27両年度 | 保育所緊急整備事業 | 84,723 | ― | 7,710 | 〇 | ||

| 9都府県 | 16実施主体 | 22施設 | ― | 22事業 | 1,386,292 | 156,863 | 104,185 | 2事業 | 4事業 | 16事業 |

| 261,048 | ||||||||||

(注) 該当する事態欄の①、②及び③は、本文の補助基準額が過大に算定されていた①、②及び③の事態に対応している。

上記の事態について、事例を示すと次のとおりである。

<事例1>

広島県は、平成25、26両年度に、幼稚園耐震化促進事業として、事業者が行う幼稚園の施設に係る耐震化整備に対して、助成金を原資とする補助金を交付するために、助成金1億1488万円の交付を受けていた。同県は、幼稚園耐震化促進事業の実施に当たり、当該事業は園舎の一部を増改築するものであり、定員の全てが工事に係らない場合で、工事に係る定員数が算定できない場合に該当するとしていた。

そして、同事業の実施に当たり、増改築を行った面積1,025.78m2を既存施設の総面積3,119.64m2で除して得た値に、整備後の総定員数480名を乗じて得た157名の規模(定員数131~160名)に応じた補助基準額2億1780万円を本体工事に係る補助基準額としていた。

しかし、本体工事に係る補助基準額は、工事に係る定員数157名を整備後の総定員数480名で除して得た値に、整備後の総定員数480名の規模(定員数251名以上)に応じた補助基準額3億3440万円を乗じた額である1億0937万余円となる。

したがって、本体工事に係る補助基準額を修正するなどして、適正な補助基準額の合計額を算定すると、1億2628万余円となる。そして、これに基づき、補助金の原資となる適正な助成金の額を算定すると6314万余円となり、前記の1億1488万円との差額5173万余円が過大に算定されていた。

前記のとおり、特殊附帯実工事費は、認定こども園において幼稚園部分又は保育所部分のいずれか一つの施設整備事業を行う場合には、実施した一方の事業に算定し、また、幼保両事業を同時に行う場合には、特殊附帯実工事費を幼稚園部分と保育所部分の定員数で案分するなどした額をそれぞれの事業に算定することとなっている。

一方、特殊附帯基準額は、幼稚園部分又は保育所部分のいずれか一つの施設整備事業を行う場合には、実施した一方の事業に係る一定額のみを算定することになるのに対して、幼保両事業を同時に行う場合には、原則として、幼保両事業のそれぞれについて一定額を算定することとなっている。そのため、1施設当たりの特殊附帯基準額は、同じ特殊附帯工事を実施しても、幼保両事業を行う場合には、いずれか一つの事業を行う場合と比べて、大きく算定されることになる。上記のように特殊附帯基準額を算定することとした根拠について文部科学省及び厚生労働省に確認したところ、両省は、根拠資料等を確認することができないとしている。

そこで、24年度から28年度までに特殊附帯基準額を算定していた124施設に係る特殊附帯実工事費をみたところ、幼稚園部分又は保育所部分のいずれか一つの施設整備事業を行っていた31施設における特殊附帯実工事費の平均は926万余円であり、幼保両事業を同時に行っていた93施設のうち、幼保両事業のそれぞれにおいて特殊附帯基準額を算定していた78施設(注4)における特殊附帯実工事費の平均は962万余円であって、両者の間に大きな差は生じていなかった。このように特殊附帯実工事費の平均に大きな差は生じていなかった一方で、幼保両事業を行う場合には、いずれか一つの事業を行う場合と比べて、特殊附帯基準額は大きく算定されることから、上記の78施設について、1施設当たりの特殊附帯基準額と特殊附帯実工事費とを比較したところ、表3のとおり、特殊附帯基準額が特殊附帯実工事費を上回る(注5)施設が72施設(78施設の92.3%)となっており、このうち、特殊附帯実工事費に対する特殊附帯基準額の割合が2倍以上である施設が57施設(同73.1%)となっていた。

表3 1施設当たりの特殊附帯基準額と特殊附帯実工事費との比較

| 区分 | 幼保両事業のそれぞれにおいて特殊附帯基準額を算定していたもの | |||

|---|---|---|---|---|

| 特殊附帯基準額が、特殊附帯実工事費を下回るもの | 特殊附帯基準額が、特殊附帯実工事費を上回るもの | |||

| 左の72施設のうち、特殊附帯実工事費に対する特殊附帯基準額の割合が2倍以上であるもの | ||||

| 施設数 | 78施設 | 6施設 | 72施設 | 57施設 |

| 構成比 | 100.0% | 7.7% | 92.3% | 73.1% |

そして、前記の78施設について、幼保両事業のそれぞれについて一定額の特殊附帯基準額を算定するのではなく特殊附帯実工事費と同様に、幼稚園部分と保育所部分の定員数で案分して幼保両事業それぞれの特殊附帯基準額を算定し、これを基に助成金等の額を試算したところ、特殊附帯基準額が小さく算定されて補助等基準額の合計額が減少し、補助等基準額の合計額が実支出額の合計額等よりも少ない額であることにより助成金等の額が減少する52施設(注6)において、交付額が計84億7154万余円となり、交付済額の計86億9497万余円は、これを計2億2342万余円(文部科学省分8619万余円(交付金相当額同額)、厚生労働省分1億3723万円(交付金相当額同額))上回る結果となった。

上記の事態について、事例を示すと次のとおりである。

<事例2>

千葉県船橋市は、平成27年度に、幼稚園部分及び保育所部分に係る施設整備事業として、事業者が行う認定こども園の施設整備に対して、文科交付金及び厚労交付金を原資とする補助金を交付するために、文科交付金及び厚労交付金計3億3171万余円の交付を受けていた。同市は、幼稚園部分に係る施設整備事業の実施に当たり、交付基準額の合計額が実支出額に補助率(2分の1)を乗じて得た額の合計額よりも少ない額であるとして、交付基準額の合計額を基礎として、文科交付金の額を1億5754万円と算定していた。また、保育所部分に係る施設整備事業の実施に当たり、交付基準額の合計額が実支出額に補助率(3分の2)を乗じて得た額の合計額よりも少ない額であるとして、交付基準額の合計額を基礎として、厚労交付金の額を1億7417万余円と算定していた。

そして、幼保両事業の実施に当たっては、特殊附帯工事として太陽光発電設備を整備しており、特殊附帯基準額について、幼稚園部分700万円、保育所部分940万円、計1640万円(注)と算定し、また、特殊附帯実工事費について、幼稚園部分878万余円、保育所部分673万余円、計1551万余円と算定していた。

そこで、幼保両事業のそれぞれについて一定額の特殊附帯基準額を算定するのではなく、両者の特殊附帯基準額をそれぞれの補助率で除して得た額のうち高い方の額について特殊附帯実工事費と同様に、幼稚園部分の定員数180名と保育所部分の定員数138名で案分するなどして特殊附帯基準額を算定し、これを基に文科交付金及び厚労交付金の額を試算すると、計3億2338万円(文科交付金1億5453万円、厚労交付金1億6885万円)となり、前記の交付済額計3億3171万余円(文科交付金1億5754万円、厚労交付金1億7417万余円)は、これを833万余円(文科交付金301万円、厚労交付金532万余円)上回る結果となった。

(是正及び是正改善並びに改善を必要とする事態)

認定こども園等の施設整備事業の実施に当たり、増築等の場合における補助基準額が過大に算定され助成金の額が過大に算定されている事態は適切ではなく、是正及び是正改善を図る要があると認められる。また、幼保両事業を同時に行う場合に、幼保両事業のそれぞれについて一定額を算定することとなっているため1施設当たりの特殊附帯基準額の算定方法が適切なものとなっていないことにより、助成金等の額の算定が適切に行われていない事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

認定こども園等の施設整備に対する国の財政支援については、毎年度、多額の予算が計上されており、近年、認定こども園の数が増加していることなどに鑑みると、今後も、認定こども園等の施設整備に対して多額の助成金等が交付されることが見込まれる。

ついては、文部科学省及び厚生労働省において、認定こども園等の施設整備事業の実施に当たり、増築等の場合における補助基準額が過大に算定されたことにより助成金の額が過大に算定されていた16実施主体に係る9都府県に対して、改めて実施主体から実績報告を受けて額の確定を行わせるなどして、返還が必要となる助成金の安心こども基金への返還を求めるよう是正の処置を要求するとともに、補助等基準額が適切に算定されることにより、助成金等の額が適切に算定されるよう、次のとおり是正改善の処置を求め及び改善の処置を要求する。