平成30年度決算検査報告

独立行政法人日本スポーツ振興センター(以下「センター」という。)は、独立行政法人通則法(平成11年法律第103号)に基づき、毎事業年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類等(以下「財務諸表」という。)を作成することとなっている。

独立行政法人日本スポーツ振興センターに関する省令(平成15年文部科学省令第51号)によれば、センターの会計については、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)に従うものとされ、会計基準に定められていない事項については一般に公正妥当と認められる企業会計の基準に従うものとされている。

会計基準によれば、貸借対照表は、独立行政法人の財政状態を明らかにするため、貸借対照表日における全ての資産、負債及び純資産を記載し、国民その他の利害関係者にこれを正しく表示するものでなければならないとされている。

センターは、独立行政法人日本スポーツ振興センター法(平成14年法律第162号。以下「センター法」という。)等に基づき、学校の管理下における児童生徒等の災害(負傷、疾病、障害又は死亡をいう。)につき、当該児童生徒等の保護者等に対して、災害共済給付(医療費、障害見舞金又は死亡見舞金の支給をいう。)を行っている。

そして、センター法によれば、災害共済給付及びこれに附帯する業務に係る経理については、その他の経理と区分し、災害共済給付勘定を設けて整理しなければならないとされている。

災害共済給付勘定においては、毎事業年度末日において、学校の管理下における児童生徒等の既発生の災害に係る給付金の後年度支払に備えるために必要な金額を支払備金として積み立てることとなっており、その金額は、独立行政法人日本スポーツ振興センター災害共済給付勘定及び免責特約勘定の支払備金の積立額に関する会計処理細則(平成22年度細則第3号。以下「会計処理細則」という。)によれば、次のとおり算定することとされている(計算式1参照)。

(計算式1)

次年度の4月給付金額は、当年度末において、給付金の支払はしていないが給付金の支払額は決定していることから決定した額を積み立てるもので、見込積立額は、支払額が決定していないため見込額を積み立てるものである。そして、見込積立額は、過去の年度末における既発生未報告額(年度末において、災害が既に発生し、給付金の支払義務があると認められるもののうち支払の請求を受けていないものなどに対する後年度の給付金支払額。以下同じ。)の平均発生率等を基に次のとおり算定することとされている(計算式2参照)。

(計算式2)

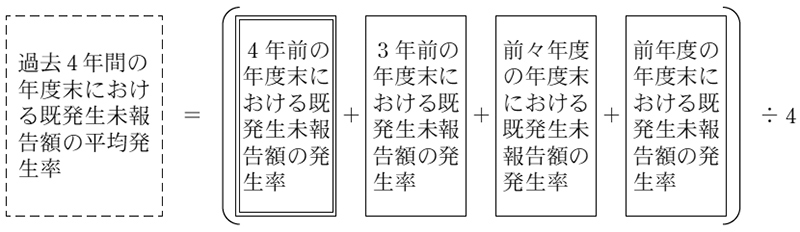

また、過去4年間の年度末における既発生未報告額の平均発生率は次のとおり算定することとなっている(計算式3参照)。

(計算式3)

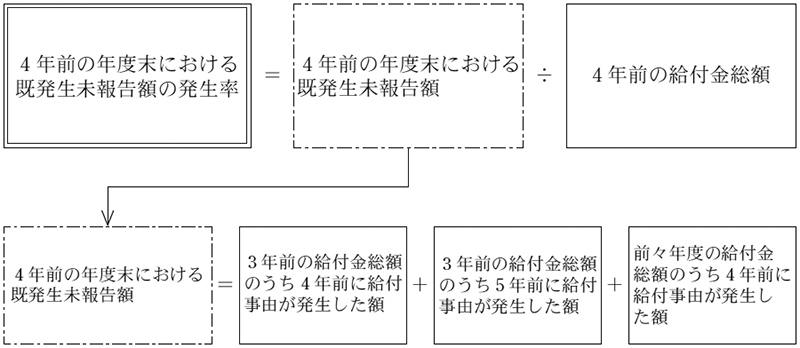

そして、例えば「4年前の年度末における既発生未報告額の発生率」は次のとおり算出することとなっており、このうち「4年前の年度末における既発生未報告額」については、災害共済給付を受ける権利の時効が2年間であることから、4年前の翌年度(3年前)の給付金総額のうち4年前及び5年前に給付事由が発生した額と、4年前の翌々年度(前々年度)の給付金総額のうち4年前に給付事由が発生した額を算出し、これを基に算定することになる(計算式4参照)。

(計算式4)

センターは、前記の方法により支払備金の積立額を算定するなどして財務諸表を作成しており、平成29事業年度における貸借対照表の支払備金の計上額は、68億3965万円となっている。

(検査の観点、着眼点、対象及び方法)

本院は、正確性等の観点から、災害共済給付勘定の支払備金の積立額の算定が適切に行われ、財務諸表に適正に表示されているかなどに着眼して、29事業年度の財務諸表を対象として、センター本部において、支払備金の積立額の算定に関する書類等を確認するなどして会計実地検査を行った。

(検査の結果)

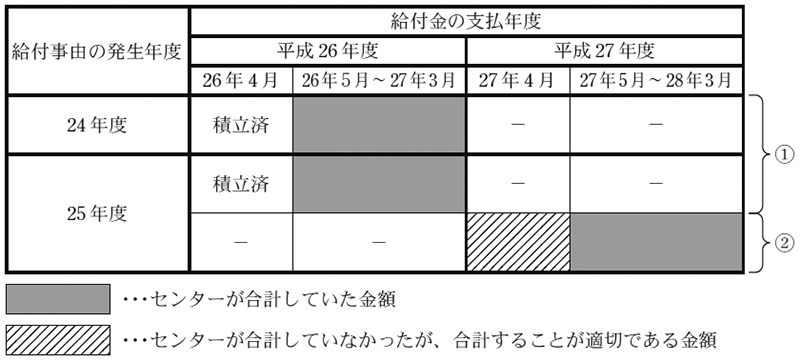

センターは、図のとおり、29事業年度末の「過去4年間の年度末における既発生未報告額の平均発生率」の算定に当たり、計算式4における「4年前(25事業年度)の年度末における既発生未報告額」について、①3年前(26事業年度)の5月から翌年3月までの11か月間に給付した額のうち4年前(25事業年度)及び5年前(24事業年度)に給付事由が発生した額と②前々年度(27事業年度)の5月から翌年3月までの11か月間に給付した額のうち4年前(25事業年度)に給付事由が発生した額を合計していた。

しかし、①については、26事業年度の4月給付金額は25事業年度末において「次年度の4月給付金額」として別途積み立てているため適切に算定されていることとなるが、②については、27事業年度の4月給付金額を25事業年度末において別途積み立てていないため12か月間分の額を用いる必要があった(図参照)。

図 4年前(平成25事業年度)の年度末における既発生未報告額の算定誤り(概念図)

また、センターは、「3年前(26事業年度)の年度末における既発生未報告額の発生率」、「前々年度(27事業年度)の年度末における既発生未報告額の発生率」、「前年度(28事業年度)の年度末における既発生未報告額の発生率」、当年度給付金総額等についても、各給付年度の5月から翌年3月までの11か月間分の額を用いて算出していたが、上記と同様に別途積み立てていないなどのため12か月間分の額を用いる必要があった。

この結果、災害共済給付勘定の支払備金が29事業年度に8377万余円過小に算定されていて、貸借対照表の支払備金の計上額が過小に表示されるなどしていた(表参照)。

表 貸借対照表

| センターが行った表示 | 適正な表示 |

|---|---|

| 負債の部 | 負債の部 |

| I 流動負債 | I 流動負債 |

支払備金 6,839,650,000円 |

支払備金 6,923,422,000円 |

このように、センターにおいて、災害共済給付勘定の支払備金の積立額の算定が適切でなかったことにより、貸借対照表の支払備金の額を過小に表示していた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、センターにおいて、災害共済給付勘定の支払備金の積立額の算定に用いる既発生未報告額の算出等に12か月間分の額を用いるものについて明確にしていなかったことによると認められた。

上記についての本院の指摘に基づき、センターは、支払備金の積立額の算定を適切に行うよう次のような処置を講じた。

ア 災害共済給付勘定の支払備金の積立額の誤りについて、30事業年度の財務諸表において、29事業年度に過小に計上されていた支払備金の額を臨時損失として計上し、30事業年度の支払備金の積立額を適正に表示させた。

イ 令和元年8月に、会計処理細則を改正して、既発生未報告額の算出等に12か月間分の額を用いるものを具体的に示して、災害共済給付勘定の支払備金の積立額の算定方法を明確にした。