平成30年度決算検査報告

国は、石油の備蓄の確保等に関する法律(昭和50年法律第96号。以下「法」という。)等に基づき、我が国への石油の供給が不足するなどの事態に備えて、石油備蓄事業を実施している。

独立行政法人石油天然ガス・金属鉱物資源機構(以下「機構」という。)は、独立行政法人石油天然ガス・金属鉱物資源機構法(平成14年法律第94号)に基づき、国の委託を受けて、法に規定する国家備蓄石油として、原油を、国家備蓄施設に貯蔵したり、民間の石油精製事業者等(以下「事業者」という。)に委託して貯蔵させたりして管理している。事業者は、国家備蓄石油について、法により事業者に対して備蓄が義務付けられている民間備蓄石油とともに、事業者が自ら所有する貯蔵施設に貯蔵したり、複数の事業者が共同で設立した会社(以下「共同備蓄会社」という。)の貯蔵施設に貯蔵させたりなどしている。

機構は、毎年度、国家備蓄石油の貯蔵を委託するための契約(以下「委託契約」という。)を事業者と締結しており、委託契約において、国家備蓄石油を貯蔵する石油タンクの容量(以下「算出基礎容量」という。)、原油1kL当たりの毎月の委託料単価等を定めており、資源エネルギー庁は、事業者に対して、算出基礎容量に当該委託料単価を乗じた額の石油備蓄事業補給金を毎月交付している(以下、石油備蓄事業補給金を「補給金」といい、上記の委託料単価を「補給金単価」という。)。機構は、事業者と委託契約を締結するに当たり、貯蔵施設ごとに国家備蓄石油の貯蔵に要する費用を把握して、これに基づくなどして補給金単価の予定価格を算定している。

新潟石油共同備蓄株式会社(以下「新潟共備」という。)は、石油タンクなどで構成される貯蔵施設(以下「新潟共同備蓄基地」という。)を所有する共同備蓄会社であり、資本金のうち50%を昭和シェル石油株式会社(平成31年4月1日以降は出光興産株式会社。以下「昭和シェル」という。)、太陽石油株式会社、東亜石油株式会社、中部電力株式会社及びコスモ石油株式会社の5社が出資しており、残りの50%を共同備蓄会社に対する支援の一環として機構が出資している。

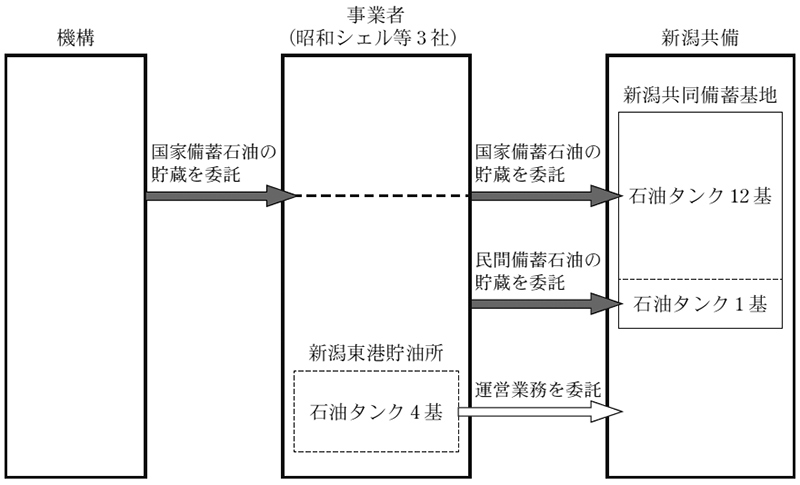

そして、新潟共備は、図1のとおり、機構が昭和シェル等3社(注)に貯蔵を委託している国家備蓄石油等について、昭和シェル等3社から委託を受けて新潟共同備蓄基地の13基の石油タンクに貯蔵して、これに係る施設利用料の支払を受けている。

このほか、新潟共備は、昭和シェルが所有している貯蔵施設であり、新潟共同備蓄基地と隣接している新潟東港貯油所の石油タンク4基等について、昭和シェルから運営業務の委託を受けており、昭和シェルからこれに係る委託料の支払を受けている。

図1 新潟共備に対する国家備蓄石油の貯蔵に係る委託の概念図

機構は、新潟共同備蓄基地における国家備蓄石油の貯蔵に要する費用を把握するために、毎年度の開始前に、新潟共備から原油1kL当たりの1か月分の貯蔵に係る施設利用料の単価(以下「利用料単価」という。)の予定額に関する資料の提出を受けて、利用料単価の予定額に昭和シェル等3社の管理費等に相当する額を加えて新潟共同備蓄基地に係る補給金単価の予定価格を算定している。

機構は、委託契約の締結に当たって、各事業者から見積書を徴取するなどした結果、29、30両年度について、いずれの事業者とも予定価格と同額の補給金単価により委託契約を締結している。

そして、資源エネルギー庁は、委託契約において定められた補給金単価に基づき、29、30両年度に新潟共同備蓄基地において実施された国家備蓄石油の貯蔵に係る補給金として昭和シェル等3社に対して、29年5月から31年4月までの間に計32億4245万余円を交付している。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、補給金単価の予定価格が適切に算定されているかなどに着眼して、29、30両年度に新潟共同備蓄基地において実施された国家備蓄石油の貯蔵に係る補給金として交付された上記の32億4245万余円を対象として、資源エネルギー庁において補給金の交付状況について、また、機構において補給金単価の予定価格の算定方法等についてそれぞれ聴取するとともに、新潟共備において予算関係資料、総勘定元帳等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

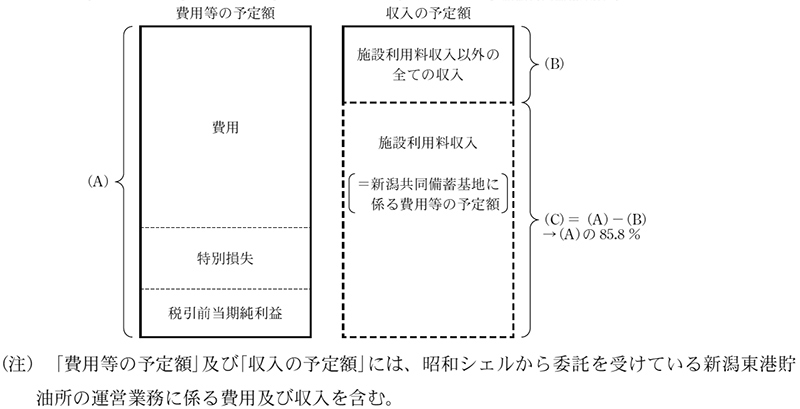

新潟共備は、新潟共同備蓄基地に係る利用料単価の予定額について、図2のとおり、昭和シェルから委託を受けている新潟東港貯油所の運営業務に係る費用を含む新潟共備の全ての費用、特別損失及び税引前当期純利益(以下、これらを合わせて「費用等」という。)の予定額から、施設利用料収入以外の全ての収入の予定額を控除することにより、その予定額を算定し、これを施設利用料収入により賄うこととしていた。

そして、このようにして算定した新潟共同備蓄基地に係る費用等の予定額は、29、30両年度とも新潟共備における費用等の予定額の85.8%を占める結果となっていた。

図2 新潟共同備蓄基地に係る費用等の予定額の概念図

新潟共備は、上記の新潟共同備蓄基地に係る費用等の予定額に基づき、利用料単価の予定額を29年度146円、30年度148円と算定していた。そして、機構は、利用料単価の予定額に昭和シェル等3社の管理費等に相当する額を加えて新潟共同備蓄基地に係る補給金単価の予定価格を29年度148円、30年度150円と算定していた。

しかし、新潟共備の費用等の中には新潟共同備蓄基地に係る費用等以外の費用等が含まれていることから、個別に費用等の内容を確認して新潟共同備蓄基地に係る費用等とその他の費用等を区分して積み上げることなどにより、新潟共同備蓄基地に係る費用等を算定する必要があると認められた。

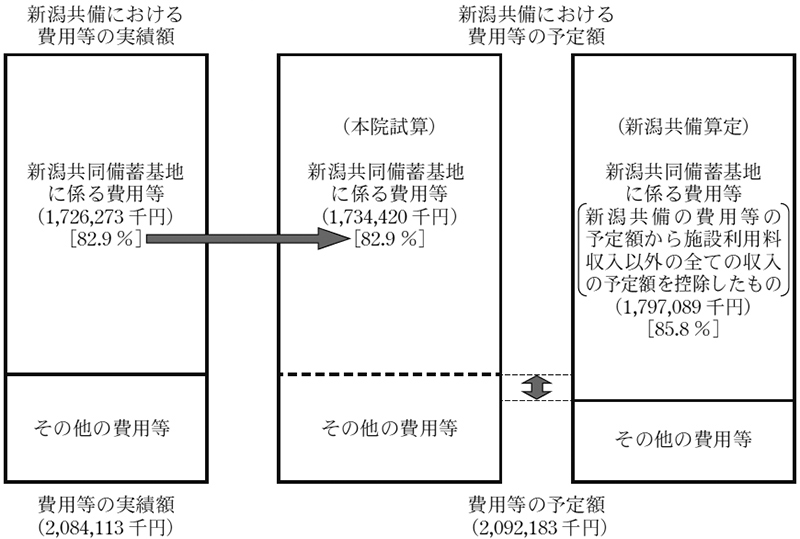

そこで、29、30両年度に新潟共備において実際に生じた全ての費用等について、個別に内容を確認して新潟共同備蓄基地に係る費用等とその他の費用等に区分することとし、新潟共同備蓄基地と新潟東港貯油所において一体として費用等が生じていた修繕費、減価償却費、業務委託料等については石油タンクの基数の割合で案分するなどして試算したところ、新潟共備の費用等の実績額に占める新潟共同備蓄基地に係る費用等の割合は29年度82.9%、30年度82.4%となっていた。そして、図3のとおり、費用等の実績により試算した上記の割合を新潟共備の費用等の予定額に乗ずるなどして新潟共同備蓄基地に係る費用等の予定額を算定し、これに基づいて利用料単価を算定したところ、29年度141円、30年度142円となり、いずれも前記の利用料単価と比べて低くなっていた。

図3 新潟共同備蓄基地に係る費用等の実績額と予定額(平成29年度)の概念図

このようにして算定した利用料単価に基づいて補給金単価を算定すると29年度143円、30年度144円となり、補給金交付額は計31億2279万余円となって、前記の補給金交付額32億4245万余円と比べて1億1966万余円の開差が生じていた。

このように、新潟共同備蓄基地に係る費用等をその他の費用等と区分することなく利用料単価の予定額が算定されていたことなどにより、新潟共同備蓄基地に係る補給金単価が国家備蓄石油の貯蔵に要する費用の実態に即したものとなっていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、新潟共同備蓄基地に係る費用等をその他の費用等と区分することなく新潟共同備蓄基地に係る利用料単価の予定額が算定されていたのに、機構において、当該利用料単価の予定額が妥当なものであるか十分に検討することなく、補給金単価の予定価格を算定していたことなどによると認められた。

上記についての本院の指摘に基づき、機構は、令和元年9月に、新潟共備に対して、石油タンクの基数の割合等の合理的な方法を用いて新潟共同備蓄基地に係る費用等をその他の費用等と適切に区分した新潟共同備蓄基地に係る予算関係資料等の関係書類の提出を要請する文書を発するとともに、関係部局に対して、当該関係書類を用いて適切に算定した新潟共同備蓄基地に係る補給金単価の予定価格を次年度からの委託契約を締結する際に適用することを指示する文書を発するなどの処置を講じた。