平成30年度決算検査報告

<構成>

政府は、いわゆるバブル経済の崩壊後、厳しい経済状況が続いて、公債の残高が累増している中、平成27年6月に「経済財政運営と改革の基本方針2015」を閣議決定し、これに盛り込まれた28年度以降5年間の「経済・財政再生計画」において、財政健全化の目標を定めるとともに、社会保障分野については、社会保障・税一体改革を確実に進めつつ、経済再生と財政健全化及び制度の持続可能性の確保の実現に取り組み、国民皆保険・皆年金の維持そして次世代へ引き渡すことを目指した改革を行うなどとしている。

そして、「経済・財政再生計画」の初年度である28年度から本格的な改革に取り組むこととしており、計画期間の当初3年間(28年度から30年度まで)を集中改革期間と位置付け、経済・財政一体改革を集中的に進めるとしている。また、同計画に基づく改革工程表に掲げられた改革項目については、各年度における具体的な取組である改革工程等を定めていて、毎年度、経済・財政一体改革推進委員会においてその進捗状況の評価・点検を行うことなどとしており、28年12月に「経済・財政再生計画改革工程表2016改定版」及び進捗整理表を、29年12月に「経済・財政再生計画改革工程表2017改定版」(以下「改革工程表2017」という。)及び進捗整理表をそれぞれ取りまとめている。

さらに、「経済財政運営と改革の基本方針2018」(平成30年6月閣議決定)に盛り込まれた「新経済・財政再生計画」において、2025年度(令和7年度)の国・地方を合わせたプライマリー・バランス(注1)(以下「国・地方PB」という。)の黒字化を目指し、同時に債務残高対GDP比(注2)の安定的な引下げを目指すことを堅持するという新たな財政健全化目標を定めるとともに、社会保障改革を軸として、社会保障の自然増の抑制や医療・介護のサービス供給体制の適正化・効率化等に取り組むことが不可欠であるとし、2019年度(令和元年度)から2021年度(令和3年度)までを基盤強化期間と位置付け、経済成長と財政を持続可能にするための基盤固めを行うとしている。そして、主要分野ごとの重要課題への対応、歳出改革等に向けた取組の加速・拡大を通して、目標の確実な達成につなげていくなどとして、平成30年12月に、「新経済・財政再生計画改革工程表2018」(以下「改革工程表2018」という。)を策定している。

これらの取組の一方、内閣府が財政健全化の目標の達成状況の検証等に資するために作成している「中長期の経済財政に関する試算」(令和元年7月31日公表)では、29年度の国・地方PBはマイナス12.1兆円、債務残高対GDP比は188.9%となっており、我が国の財政は依然として厳しい状況が続いている。

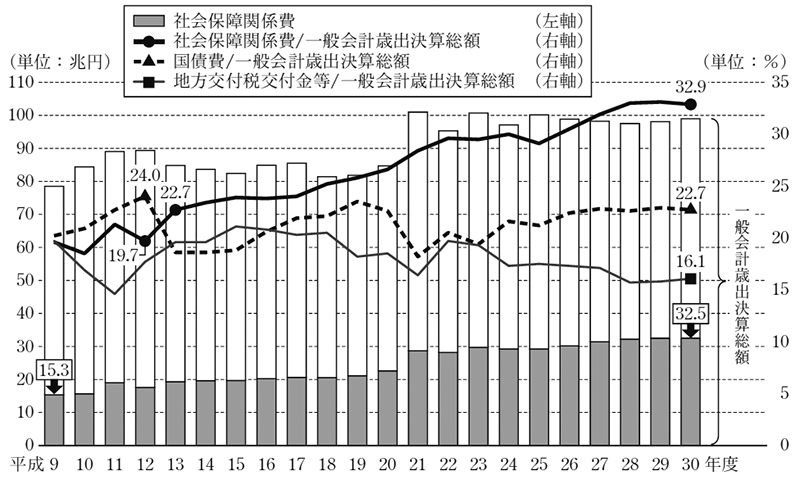

そして、政府が「財政構造改革元年」と位置付けた9年度から30年度までの一般会計における主要経費別分類の社会保障関係費の決算額の推移についてみると、図表1のとおり、増加傾向となっていて、30年度は32.5兆円となっている。また、社会保障関係費の一般会計歳出決算総額に占める割合は、13年度以降、国債費、地方交付税交付金等といった主要経費の中で最も高くなり、他の主要経費の同割合は増減している中、上昇傾向となっていて、30年度においては32.9%となっている。

図表1 一般会計歳出決算総額における社会保障関係費の推移

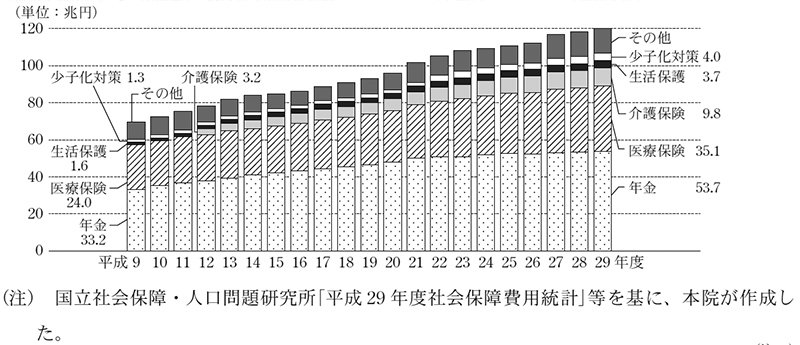

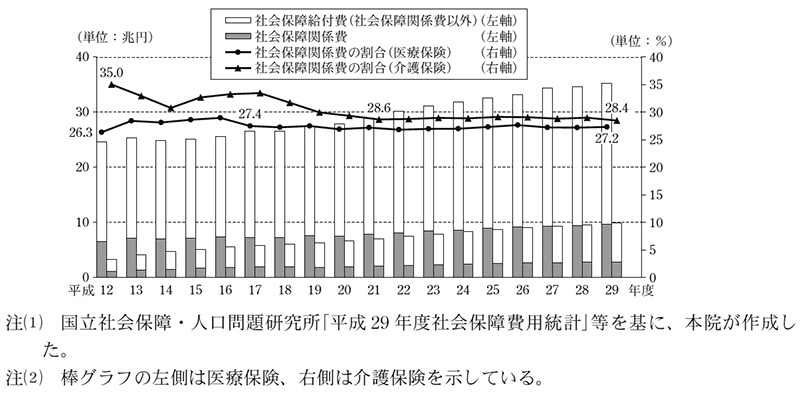

社会保障制度には、年金、医療保険及び介護保険のように被保険者及び事業主が拠出する保険料を主たる財源とする社会保険方式を基本としつつ、国及び地方公共団体が一部を負担しているものと、生活保護のように租税を財源とする税方式となっているものなどがある。各社会保障制度における社会保障給付費(注3)について、9年度から29年度までの推移をみると、図表2のとおり、各制度ともそれぞれ増加傾向となっていて、年金、医療保険及び介護保険は29年度にそれぞれ53.7兆円、35.1兆円、9.8兆円となっている。

図表2 社会保障給付費の区分別の推移

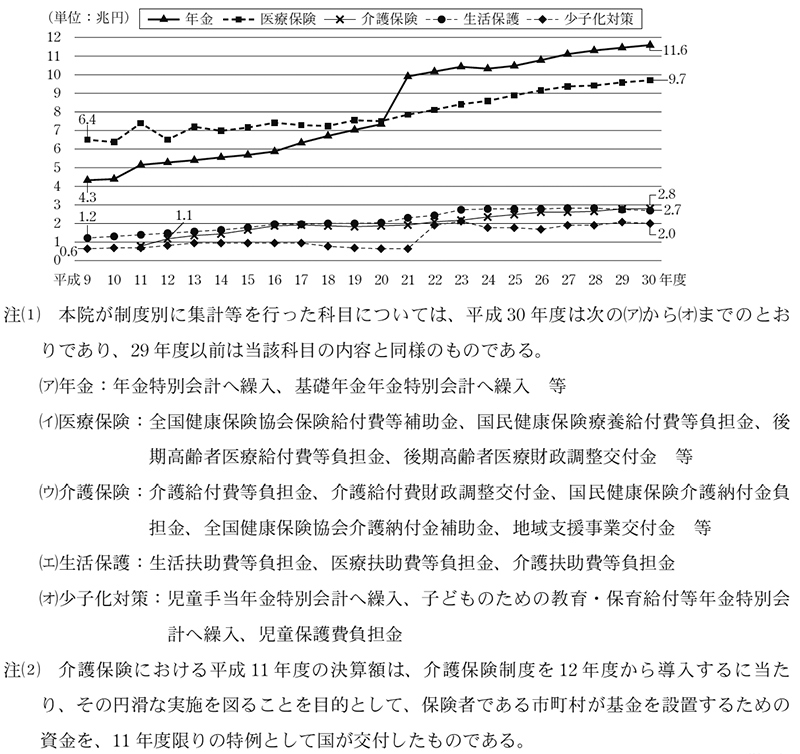

そして、各制度の社会保障給付費に対するそれぞれの国庫負担分である社会保障関係費(注4)の決算額について、9年度から30年度までの推移をみると、図表3のとおり、各制度とも増加傾向となっていて、年金、医療保険及び介護保険は30年度にそれぞれ11.6兆円、9.7兆円、2.8兆円となっている。

図表3 社会保障関係費の決算額の制度別の推移

そして、年金、医療保険及び介護保険については、前記のとおり社会保険方式を基本としており、給付と負担のバランスを図りつつ、これらの制度の持続可能性を確保していくことが必要となる。年金制度については、持続可能な制度を構築するために、16年に制定された国民年金法等の一部を改正する法律(平成16年法律第104号)に基づき、国民年金及び厚生年金保険について、基礎年金に対する国庫負担割合を引き上げ、今後の保険料の水準を固定し、その範囲内で給付水準を調整する仕組みを導入しており、財務省の資料によれば、年金分野の給付はGDPの伸びと同程度の伸びで増加するとされている。一方、医療保険及び介護保険については、財務省の資料によれば、医療・介護分野の給付はGDPの伸びを大きく上回って増加するとされており、医療保険及び介護保険を含めた社会保障制度について、受益と負担の均衡が取れた制度を一刻も早く構築していく必要があるとされている。

政府は「経済財政運営と改革の基本方針2019」(令和元年6月閣議決定)において、社会保障分野の改革の取組として、給付と負担の見直しも含めた改革工程表の進捗を十分に検証しながら、改革を着実に推進するなどとしており、医療については、令和2年度の「経済財政運営と改革の基本方針」において、給付と負担の在り方を含め総合的かつ重点的に取り組むべき政策を取りまとめるとし、介護については必要な法改正も視野に元年末までに結論を得るとしている。

医療保険制度は、疾病、負傷等に関して保険給付を行うものであり、企業により組織された健康保険組合、健康保険組合の設立が困難である中小・小規模事業所の従業員等を対象とする全国健康保険協会、国家公務員等を対象とする共済組合からなる被用者保険と、被用者保険に加入していない者を対象とする国民健康保険とがある。また、高齢者医療を社会全体で支える観点に立って、75歳以上の高齢者(以下「後期高齢者」という。)を対象とする後期高齢者医療制度(平成20年3月以前は老人保健制度)が設けられている。

医療保険制度のうち、全国健康保険協会管掌健康保険(20年9月以前は政府管掌健康保険。以下「協会けんぽ」という。)、国民健康保険及び後期高齢者医療制度については、健康保険法(大正11年法律第70号)、国民健康保険法(昭和33年法律第192号)、高齢者の医療の確保に関する法律(昭和57年法律第80号。20年3月以前は老人保健法。以下「高齢者医療確保法」という。)等に基づき、それぞれ国が医療費の財源の一定割合を負担している。一方、健康保険組合管掌健康保険(以下「組合健保」という。)は、医療費の財源を保険料等で賄っており、国が当該医療費に係る財源を負担していない。

また、社会保険診療報酬支払基金(以下「支払基金」という。)は、高齢者医療確保法等に基づき、65歳から74歳までの高齢者(以下「前期高齢者」という。)の偏在(7割以上が国民健康保険の被保険者)による保険者間の負担の不均衡を調整するために、主として国民健康保険の保険者に対して前期高齢者交付金を交付しており、その費用に充てるために、協会けんぽ、組合健保等の各保険者から前期高齢者納付金を徴収している。そして、後期高齢者医療制度においては、高齢者医療確保法等に基づき、支払基金は、後期高齢者医療広域連合に対して後期高齢者交付金を交付しており、その費用に充てるために、協会けんぽ、国民健康保険等の各保険者から後期高齢者支援金を徴収している。また、国は後期高齢者支援金等に要する費用の一定割合を負担している。

医療保険制度については、急速な高齢化の進展、医療の技術の進歩等、医療を取り巻く環境が大きく変化してきており、医療保険財政の厳しい状況が続いている中で、今後も持続可能な医療保険制度を維持し、将来にわたり国民皆保険を守っていくために、様々な改革が行われてきており、図表4のとおり、政府は15年に被用者保険の本人負担を国民健康保険と同様の3割に統一したり、18年に現役並み所得の70歳以上被保険者等の本人負担を3割に変更したりなどしている。

図表4 医療保険に関する主な改革

| 年月 | 根拠法等 | 主な改革の内容 | ||

|---|---|---|---|---|

| 協会けんぽ (平成20年9月までは、政府管掌健康保険) |

国民健康保険 | 後期高齢者医療制度 (20年3月までは、老人保健制度) |

||

| 平成 14年8月 |

健康保険法等の一部を改正する法律(平成14年法律第102号) | 被用者保険の本人3割負担の導入等(15年4月施行) | ― | 老人医療の対象年齢を70歳以上から75歳以上に、公費負担の割合を3割から5割に5年間で段階的に引上げ(14年10月施行) |

| 17年11月 | 国庫補助負担金の改革 | ― | 国民健康保険に都道府県財政調整交付金を導入し、定率国庫負担割合を引下げ | ― |

| 18年6月 | 健康保険法等の一部を改正する法律(平成18年法律第83号) | 現役並み所得の70歳以上被保険者等の本人3割負担の導入(18年10月施行) 70~74歳の高齢者の自己負担の見直し(1割→2割、特例措置により26年3月末までに70歳に達している者は1割に据置き)(20年4月施行) |

現役並み所得の70歳以上被保険者等の本人3割負担の導入等(18年10月施行) | |

| 20年4月 | 高齢者の医療の確保に関する法律(昭和57年法律第80号)改正 | ― | 退職者医療制度の廃止 | 後期高齢者医療制度創設、従来の高齢者医療制度である老人保健制度は廃止 |

| 22年5月 | 医療保険制度の安定的運営を図るための国民健康保険法等の一部を改正する法律(平成22年法律第35号) | 全国健康保険協会の財政状況に対応する措置(国庫補助割合の16.4%への引上げ、後期高齢者支援金の3分の1部分の総報酬割の導入(3年間)(22年7月施行) | ― | ― |

| 25年12月 | 持続可能な社会保障制度の確立を図るための改革の推進に関する法律(平成25年法律第112号) | 社会保障4分野(年金、医療、介護及び少子化対策)において講ずべき改革の検討項目、改革の実施時期等を規定 改革推進体制の整備等 |

||

| 26年6月 | 地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律(平成26年法律第83号) | 都道府県が「地域医療構想」策定、具体的対応方針の速やかな策定に向けた取組(27年4月施行) | ||

| 27年5月 | 持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(平成27年法律第31号) | 後期高齢者支援金の全面総報酬割の導入(29年4月施行) | 国民健康保険への財政支援の拡充、国民健康保険の財政運営責任等の都道府県移行(30年4月施行) | ― |

(注) 「年月」欄は、根拠法等の制定年月で整理している。

また、政府は、医療機関や薬局が診療行為等の対価として患者・保険者から受け取る報酬(以下「診療報酬」という。)を定期的に改定(以下「診療報酬改定」という。)し、医療を取り巻く諸課題に対応している。診療報酬は、医師の人件費等である診療報酬本体と薬及び材料の価格である薬価等からなっており、診療報酬本体については、2年に1度、改定が行われている。薬価等については、30年度までは2年に1度の改定となっていたが、市場実勢価格を適時に薬価に反映して国民負担を抑制するために、「薬価制度の抜本改革に向けた基本方針」(平成28年12月20日内閣官房長官、経済財政政策担当大臣、財務大臣、厚生労働大臣決定)に基づき、令和3年度以降、従来の2年に1度の改定の間の年度においても薬価調査及び市場実勢価格とのかい離が大きい品目の薬価改定が行われることとなった。

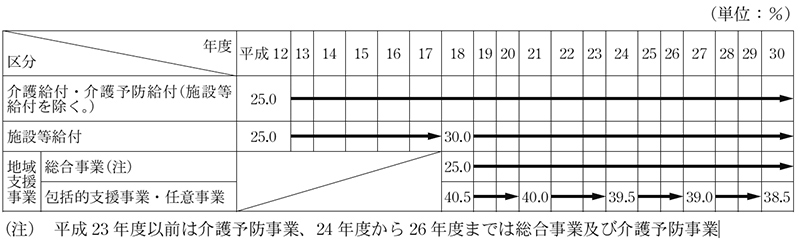

介護保険制度は、加齢に伴う疾病等により、常時、介護を要すると見込まれる状態(以下「要介護状態」という。)になった者に必要な介護サービスを行う介護給付、継続して日常生活を営むのに支障があると見込まれる状態(以下「要支援状態」という。)になった者(以下「要支援者」という。)に必要な介護サービスを行う予防給付及び被保険者が要介護状態等になることの予防等を行う地域支援事業を行うものであり、地域支援事業は、介護予防・日常生活支援総合事業(注5)(以下「総合事業」という。)、包括的支援事業(注6)及び任意事業(注7)により構成されている。そして、介護給付及び予防給付に係る費用(以下「介護給付費」という。)並びに地域支援事業に係る費用(以下「地域支援事業費」といい、介護給付費と地域支援事業費を合わせて「介護給付費等」という。)に対して、介護保険法(平成9年法律第123号)等に基づき、国が財源の一定割合を負担している。

介護保険の被保険者は、保険者である当該市町村等の区域内に住所を有する65歳以上の者(以下「第1号被保険者」という。)と、40歳以上65歳未満の医療保険加入者(以下「第2号被保険者」という。)であり、第2号被保険者が加入している協会けんぽ、国民健康保険等の各医療保険者は、支払基金が市町村に対して交付する介護給付費交付金の費用に充てるための介護納付金を支払基金に対して納付することとなっており、国は介護納付金に要する費用の一定割合を負担している。

介護保険制度についても、平成12年4月の創設以降、高齢者の自立支援と要介護状態等の重度化防止及び制度の持続可能性の確保のために、様々な改革が行われてきており、図表5のとおり、政府は、18年に地域支援事業を創設したり、24年に在宅サービスの充実等の地域包括ケアシステム(注8)の実現に向けた取組の推進を行ったりなどしている。

図表5 介護保険に関する主な改革

| 年月 | 根拠法 | 主な改革の内容 |

|---|---|---|

平成

9年12月 |

介護保険法(平成9年法律第123号) | 介護保険法制定 介護保険制度創設(12年4月施行) |

| 17年6月 | 介護保険法等の一部を改正する法律(平成17年法律第77号) | 施設入所者等の食費・居住費を介護給付の対象外とし、所得の低い利用者向けに特定入所者介護(予防)サービス費を創設(17年10月施行) 地域支援事業の創設(18年4月施行) |

| 18年3月 | 国の補助金等の整理及び合理化等に伴う児童手当法等の一部を改正する法律(平成18年法律第20号) | 施設等給付に対する国庫負担割合を25%から20%に引下げ(18年4月施行) |

| 23年6月 | 介護サービスの基盤強化のための介護保険法等の一部を改正する法律(平成23年法律第72号) | 地域包括ケアシステムの実現に向けた取組の推進(24年4月施行) |

| 25年12月 | 持続可能な社会保障制度の確立を図るための改革の推進に関する法律(平成25年法律第112号) | 社会保障4分野(年金、医療、介護及び少子化対策)において講ずべき改革の検討項目等 |

| 26年6月 | 地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律(平成26年法律第83号) | 地域包括ケアシステムの構築に向けた地域支援事業の充実(在宅医療・介護連携の推進等)、予防給付の一部(訪問介護及び通所介護)を総合事業に段階的に移行(27年4月施行) 一定以上所得のある利用者の負担割合を2割に引上げ(27年8月施行) |

| 29年6月 | 地域包括ケアシステムの強化のための介護保険法等の一部を改正する法律(平成29年法律第52号) | 総報酬割の導入(29年7月施行) 2割負担者のうち現役並みの所得がある利用者の負担割合を3割に引上げ(30年8月施行) |

(注) 「年月」欄は、根拠法の制定年月で整理している。

また、政府は、事業者が利用者に介護サービスを提供した場合に、その対価として事業者に支払われるサービス費用(以下「介護報酬」という。)を定期的(3年に1度)又は臨時に改定(以下「介護報酬改定」という。)し、介護給付の適正化に努めている。

本院は、平成29年度決算検査報告において、特定検査対象に関する検査状況として「社会保障の動向と国の財政健全化に与える影響について」(以下「29年度報告」という。)を掲記し、社会保障については、人口構造の変化による要因等から国民に対する給付の増加が避けられないこと、制度の持続可能性を確保するためには給付の増加に対応した財源が必要になることなどを踏まえて、政府においては、今後、国民への説明責任の観点から、社会保障改革等の取組が国の財政に与える影響をより分かりやすく示すなどするよう努めつつ、社会保障の給付と負担の在り方等について、国民的な議論の下での検討を行うことなどが重要であり、国民的な議論等を踏まえた上で、財政健全化への取組において、各制度に係る社会保障に係る取組等を引き続き推進していくことが望まれる旨を記述した。

政府は、前記のとおり、「経済・財政再生計画」において財政健全化の目標を定めるなどしているが、29年度の国・地方PBはマイナス12.1兆円、債務残高対GDP比は188.9%となっているなど、依然として厳しい財政状況が続いている。そして、社会保障関係費の一般会計歳出決算総額に占める割合が、13年度以降、主要経費の中で最も高くなり、上昇傾向となっている中、政府は「経済財政運営と改革の基本方針2019」において、医療については2020年度(令和2年度)に給付と負担の在り方を含め総合的かつ重点的に取り組むべき政策を取りまとめるとし、介護については必要な法改正も視野に令和元年末までに結論を得るとしている。

そこで、本院は、昨年次に引き続き社会保障の動向と国の財政健全化に与える影響について検査することとし、元年次の検査においては、社会保障の各制度のうち、医療保険及び介護保険について、有効性等の観点から、高齢化の進展等に伴って医療給付費及び介護給付費並びにこれらに係る国庫負担等の負担が増加する要因はどのようなものか、国の財政健全化への取組における医療保険及び介護保険に係る取組の状況等はどのようになっているかなどに着眼して検査した。

検査に当たっては、介護保険が創設された平成12年度から30年度までの国の一般会計の決算額を対象として分析するとともに、内閣府本府、総務本省、財務本省及び厚生労働本省において社会保障に係る各種統計資料等を確認したり、関係部局から考え方を聴取したりするなどして会計実地検査を行った。

医療保険については、前記のとおり、健康保険法等により国が財源の一定割合を負担することとされていることから、医療費が増加すると国庫負担も増加することとなる。

そして、29年度報告において、医療保険に係る社会保障関係費は、主として、高齢者人口の増加に伴い増加していると考えられ、後期高齢者の人口が今後も伸びる場合は、一人当たりの国庫負担が高額な後期高齢者医療制度の被保険者が増加することとなることから、これに伴って医療保険に係る社会保障関係費は今後も増加傾向となることが見込まれる旨を記述したところである。

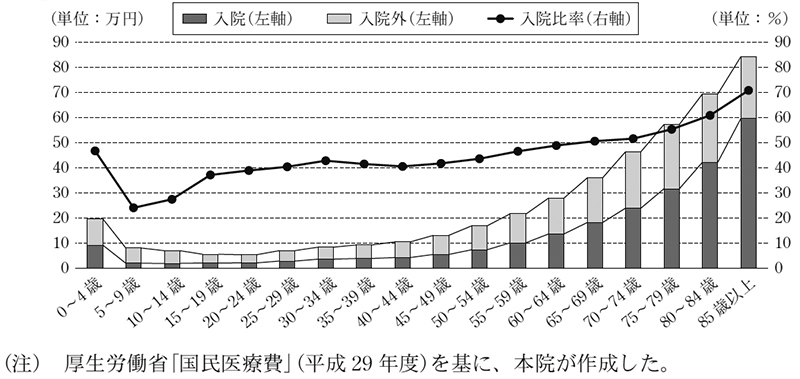

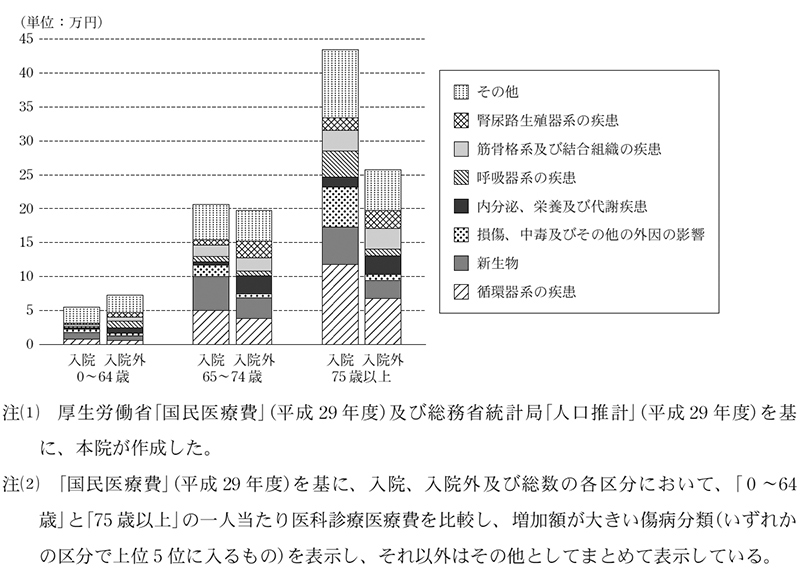

人口一人当たり医療費について、医療費の7割を占める医科(注9)診療における医療費(以下「医科診療医療費」という。)に着目して、年齢階層別及び入院、入院外別にみると、図表6のとおり、19歳以下の年齢階層では、0歳以上4歳以下の年齢階層において、入院、入院外共に5歳以上の年齢階層より多額となっており、その後年齢階層が高くなるにつれて少額となっている。そして、20歳以上の年齢階層においては、入院、入院外共に年齢階層が高くなるにつれて多額となっている。また、一人当たり医科診療医療費に占める入院の比率は、5歳以上の年齢階層において年齢階層の上昇とともに高くなっていて、後期高齢者では更に高くなっている。

図表6 年齢階層別の一人当たり医科診療医療費

また、年齢階層別の一人当たり医科診療医療費について、入院、入院外別に傷病分類内訳をみると、図表7のとおり、65歳以上になると、脳血管疾患、心疾患等の「循環器系の疾患」に係るものが大きく増加しているとともに、入院については、悪性新生物(がん)等の「新生物」に係るものが大きく増加している。また、後期高齢者になると、「循環器系の疾患」に係るものが更に大きく増加し、入院については骨折等の「損傷、中毒及びその他の外因の影響」に係るものが大きく増加している。

図表7 一人当たり医科診療医療費における傷病分類内訳

介護保険については、前記のとおり、介護保険法等により国が財源の一定割合を負担することとされていることから、介護給付費等が増加すると国庫負担も増加することとなる。

そして、29年度報告において、介護保険に係る社会保障関係費については、受給者数が増加して介護給付費が増加していることに伴って増加していると考えられ、特に一人当たり介護給付費が多額となる80歳以上の受給者の増加による影響が大きいと考えられていて、高齢者人口が今後も伸び、受給率が現在と同水準で推移する場合は、受給者が増加することとなって、介護保険に係る社会保障関係費は今後も増加傾向となることが見込まれる旨を記述したところである。

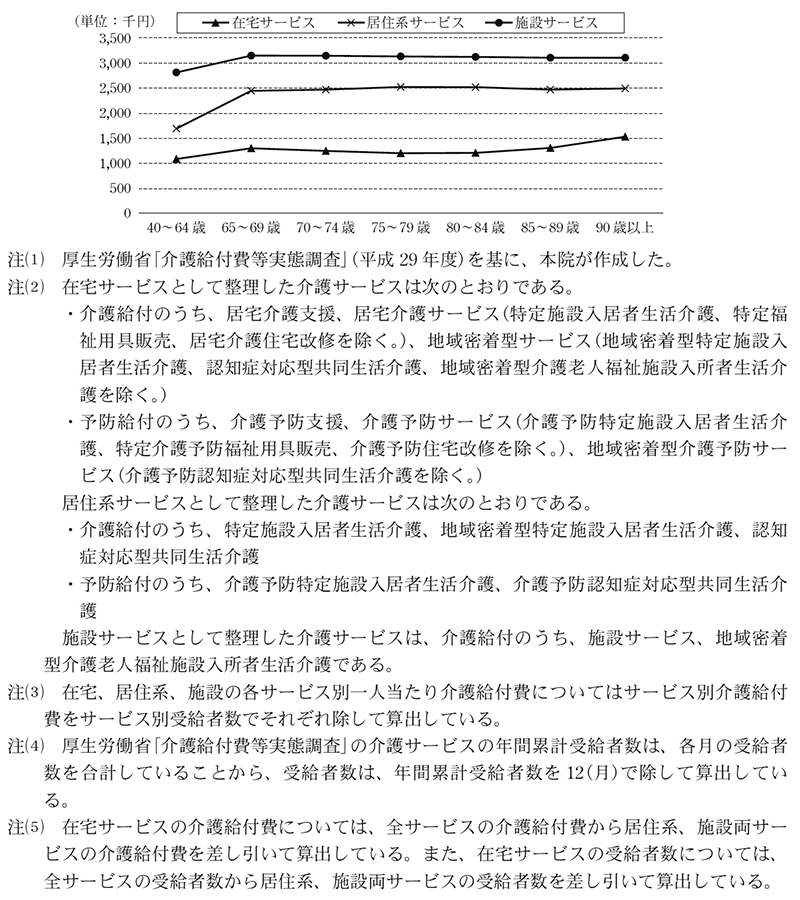

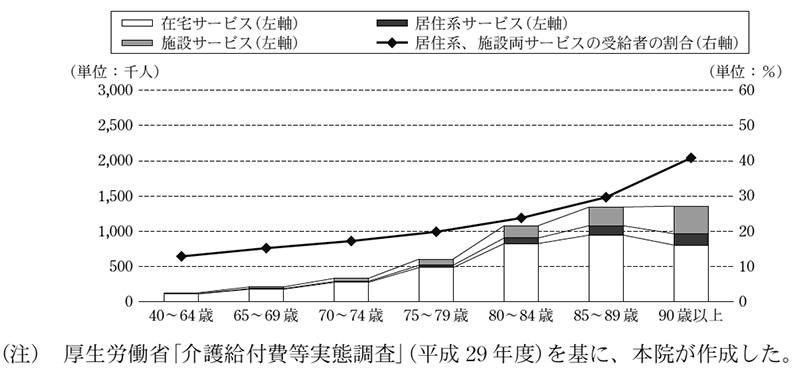

受給者一人当たり介護給付費について、年齢階層別及び在宅、居住系、施設の各サービス別に比較してみると、図表8のとおり、全ての年齢階層において、居住系、施設両サービスは在宅サービスと比べて多額となっており(なお、65歳以上では在宅、居住系、施設各サービスのそれぞれの一人当たり介護給付費に年齢階層による大きな差は見受けられない。)、また、年齢階層別の受給者数についてサービス別にみると、図表9のとおり、一人当たり介護給付費が多額となっている居住系、施設両サービスの受給者数の全体に占める割合が、年齢階層が高くなるにつれて高くなっている。

図表8 年齢階層別サービス別一人当たり介護給付費

図表9 年齢階層別及びサービス別受給者数等

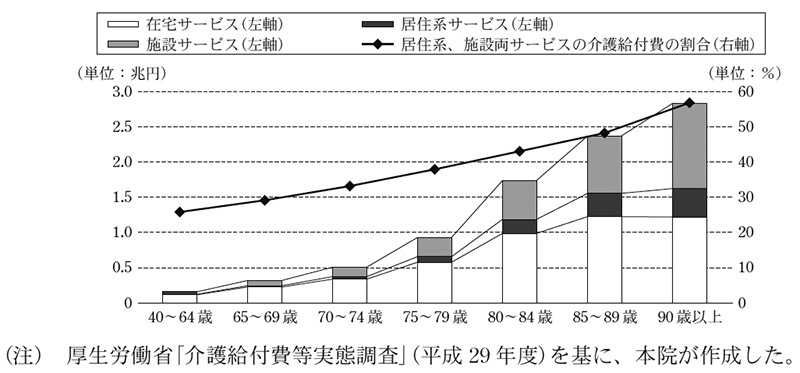

そして、29年度における介護給付費について、年齢階層別及びサービス別にみると、図表10のとおり、介護給付費に占める居住系、施設両サービスの割合は年齢階層が高くなるにつれて高くなっている。

図表10 年齢階層別及びサービス別介護給付費等

医療保険及び介護保険に係る社会保障関係費については、前記のとおり、高齢化等の影響により増加していて、今後も増加することが見込まれており、財政健全化への影響も大きいことが想定される。

30年3月の経済財政諮問会議において有識者議員が提出した「人口減少・高齢化の進展する中での持続可能な経済財政の構築に向けて~中長期展望と政策対応~」において、医療給付費及び介護給付費は2022年(令和4年)から2025年(令和7年)にかけて団塊の世代が後期高齢者になっていくことで増加が見込まれ、現役人口が急速に減少する一方で高齢者数がピークを迎える2040年(令和22年)頃を見据え、社会保障給付や負担の姿を幅広く共有することが重要であり、政府は議論の素材となる社会保障の将来推計を早急に示すべきとされている。政府は、これを受けて、平成30年5月に「2040年を見据えた社会保障の将来見通し」(以下「将来見通し」という。)を公表しており令和7、22両年度における医療給付費、介護給付費等の推計値を示している。そして、将来見通しによれば、22年度の医療給付費及び介護給付費については、図表11のとおり、医療給付費は66.7兆円又は68.5兆円(対GDP比8.4%又は8.7%)となって、平成30年度の39.2兆円(同7.0%)に対して1.7倍になることが見込まれていて、介護給付費は25.8兆円(同3.3%)となって、30年度の10.7兆円(同1.9%)に対して2.4倍になることが見込まれている。

図表11 将来見通しにおける医療給付費及び介護給付費

| 区分 | 平成30年度(2018年度) | 令和7年度(2025年度) | 令和22年度(2040年度) | |

|---|---|---|---|---|

| 医療給付費 | 39.2 | 47.4又は47.8 | 66.7又は68.5 | |

| 対GDP比 | 7.0 | 7.3又は7.4 | 8.4又は8.7 | |

| 介護給付費 | 10.7 | 15.3 | 25.8 | |

| 対GDP比 | 1.9 | 2.4 | 3.3 | |

| (参考)名目GDP | 564.3 | 645.6 | 790.6 | |

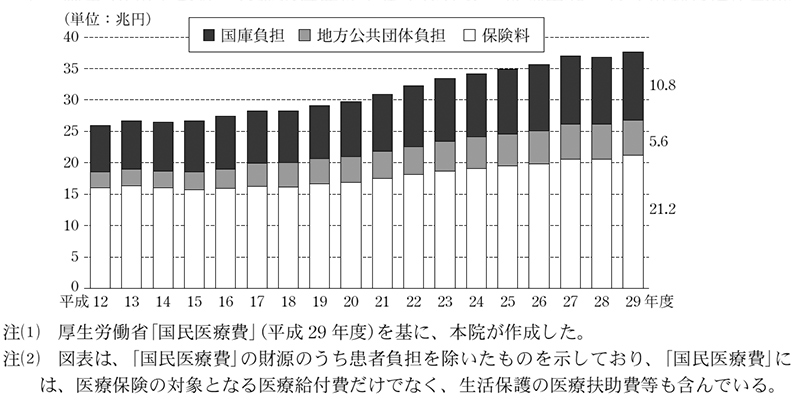

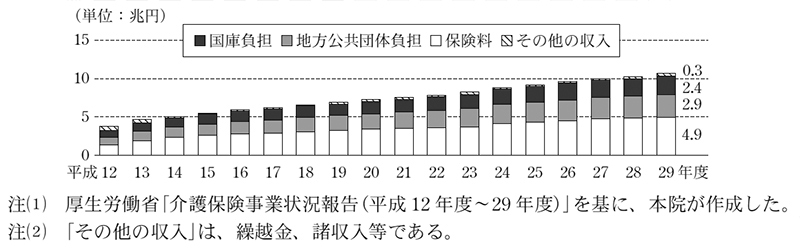

医療保険及び介護保険の負担について、「国庫負担」「地方公共団体負担」「保険料」等の財源別に区分して、それぞれの区分の12年度から29年度までの推移についてみると、図表12及び図表13のとおり、医療保険及び介護保険共に全ての区分で増加傾向となっている。

図表12 医療保険の財源別の推移

図表13 介護保険の財源別の推移

社会保障関係費に充てる財源としては、消費税法(昭和63年法律第108号)に基づき社会保障の安定財源を確保するために目的税化された消費税があり、政府は、社会保障・税一体改革の一環として、「持続可能な社会保障制度の確立を図るための改革の推進に関する法律」(平成25年法律第112号)等に基づき、26年度以降の消費税率(地方消費税分を含む。以下同じ。)の引上げに伴う消費税及び地方消費税の増収分(30年度は8.4兆円)を用いて、①基礎年金国庫負担割合2分の1(同3.2兆円)、②社会保障の充実(同1.35兆円)、③消費税率引上げに伴う社会保障4経費(注10)の増(同0.39兆円)、④後代への負担のつけ回しの軽減(同3.4兆円)の4項目の社会保障の充実・安定化に取り組むこととしている。そして、このうち④については、消費税の増収分を既存の社会保障関係費に充てることにより公債発行額が縮減されることとなる。

消費税率については、令和元年10月に従来の8%から10%に2ポイント引き上げられ、これに相当する消費税及び地方消費税の増収分(5兆円強)については、「経済財政運営と改革の基本方針2018」によれば、従来、5分の1を社会保障の充実に使い、残り5分の4を財政再建に使うこととしていた使い道が見直され、「教育負担の軽減・子育て層支援・介護人材の確保等」と「財政再建(後代への負担のつけ回しの軽減及び社会保障4経費に係る消費税率引上げに伴う支出の増)」とに、それぞれおおむね半分ずつ充てることとされている。そして、上記の「経済財政運営と改革の基本方針2018」によれば、この見直しなどにより、「PBの黒字化の達成時期に影響が出ることから、2020年度のPB黒字化目標の達成は困難となった」とされ、新たな財政健全化目標として、国・地方PBについては2025年度(令和7年度)の黒字化を目指すこととされている。

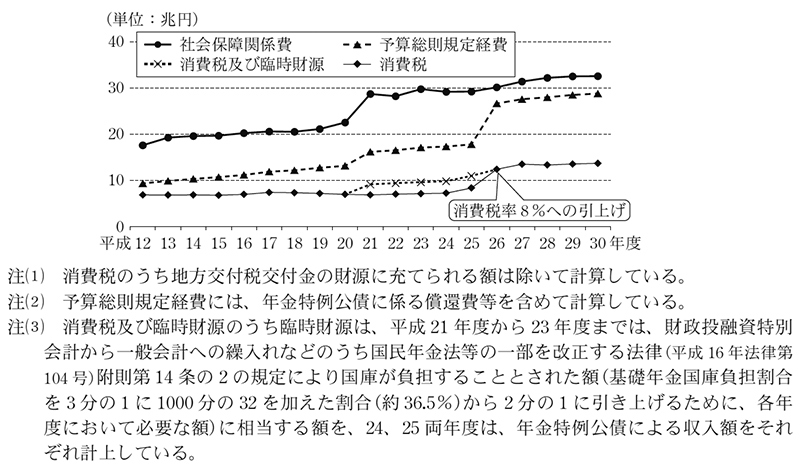

また、消費税の収入が充てられる経費(地方交付税交付金を除く。)の範囲は毎年度の予算総則に規定されている(以下、この経費を「予算総則規定経費」という。)。社会保障関係費の全てが予算総則規定経費に該当することとはなっていないが、社会保障関係費と消費税等の平成12年度から30年度までの決算額の推移についてみると、図表14のとおり、社会保障関係費が増加傾向にある一方で、消費税の収入は26年度の消費税率の引上げの影響を除き安定的に推移している。

図表14 社会保障関係費と消費税及び臨時財源の状況

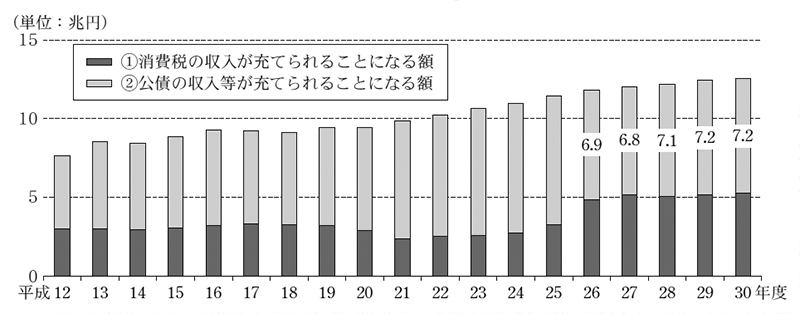

社会保障関係費と消費税の収入との差額については、消費税の収入以外の税収や公債の発行収入金等(以下、これらを「公債の収入等」という。)が充てられることになり、この差額の増加は、国の債務残高を増加させる要因となる。本院が、医療保険及び介護保険に係る社会保障関係費に充てられることになる消費税の収入について、各年度の社会保障関係費全体に対する消費税の収入の比率を各年度の医療保険及び介護保険に係る社会保障関係費に乗じて、機械的に試算すると、図表15のとおり、公債の収入等が充てられることになる額(図表15の②)は、25年度までは増加傾向にあったが、26年度の消費税率の引上げ等の影響により減少し、その後は再び医療保険及び介護保険に係る社会保障関係費の増加に伴って増加している。

そして、医療給付費及び介護給付費に対する国庫負担の在り方が現状と同様である場合、前記のとおり、医療給付費及び介護給付費の増加が見込まれていることから、医療保険及び介護保険に係る社会保障関係費も増加することが見込まれ、令和元年10月の消費税率の引上げによって公債の収入等が充てられることになる額は減少することが見込まれるものの、その後消費税の収入がこれまでと同様、安定的に推移するとすれば、医療保険及び介護保険に係る社会保障関係費の増加に合わせて、公債の収入等が充てられることになる額(図表15の②)は今後も増加することが見込まれる。

図表15 医療保険及び介護保険に係る社会保障関係費のうち、消費税の収入が充てられることになる額と、公債の収入等が充てられることになる額の推移(機械的試算)

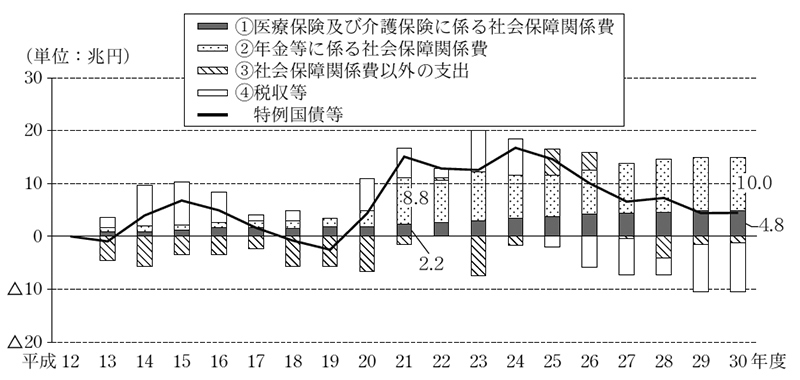

また、本院が、平成13年度から30年度までの各年度の特例国債の発行による収入額について、12年度を基準とした増加及び減少の要因を、①医療保険及び介護保険に係る社会保障関係費、②年金等に係る社会保障関係費、③社会保障関係費以外の支出並びに④税収等の増加及び減少により整理してみると、図表16のとおり、①医療保険及び介護保険に係る社会保障関係費及び②年金等に係る社会保障関係費は、いずれの年度においても12年度より増加しており、特例国債の増加要因となっている。

そして、①医療保険及び介護保険に係る社会保障関係費及び②年金等に係る社会保障関係費について、基礎年金の国庫負担割合が2分の1に引き上げられた21年度以降の推移についてみると、②年金等に係る社会保障関係費は21年度の8.8兆円から30年度の10.0兆円と1.1倍に緩やかに増加しているのに対し、①医療保険及び介護保険に係る社会保障関係費は21年度の2.2兆円から30年度の4.8兆円と2.1倍に大幅に増加している。

図表16 特例国債の発行による収入額の平成12年度を基準とした増加及び減少の要因

医療保険においては、健康保険法、高齢者医療確保法等に基づき、「診療報酬の算定方法」(平成20年厚生労働省告示第59号)、「使用薬剤の薬価(薬価基準)」(平成20年厚生労働省告示第60号)等に診療報酬点数、薬価等が収載されており(以下、これらの告示に収載されることを「保険収載」という。)、これにより医療機関等は診療報酬を算定している。

厚生労働省の資料によれば、高齢化による影響を除いた医療費の伸びの半分以上は薬剤費の伸びによる影響とされており、厚生労働省は、薬剤費を抑制するために、①保険収載された高額薬剤等のうち年間販売額が極めて大きい医薬品を対象とする市場拡大再算定の特例(注11)を新設したり、②保険収載された市販品類似薬等について処方制限を行い医療保険の対象範囲を見直したり、③「後発医薬品のさらなる使用促進のためのロードマップ」(平成25年4月厚生労働省)等を策定するなどして保険収載された医薬品のうち後発医薬品(注12)の使用を促進したりなどしている。

近年、保険収載された高額薬剤等の中には、年間販売額が極めて大きくなるなどして市場拡大再算定の特例等の対象となり、薬価が大きく引き下げられたものがあり、これによるなどして医療費が抑制されている。

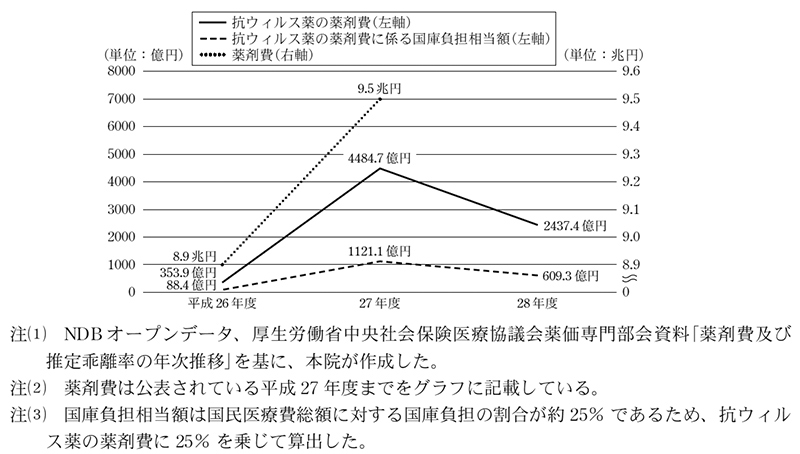

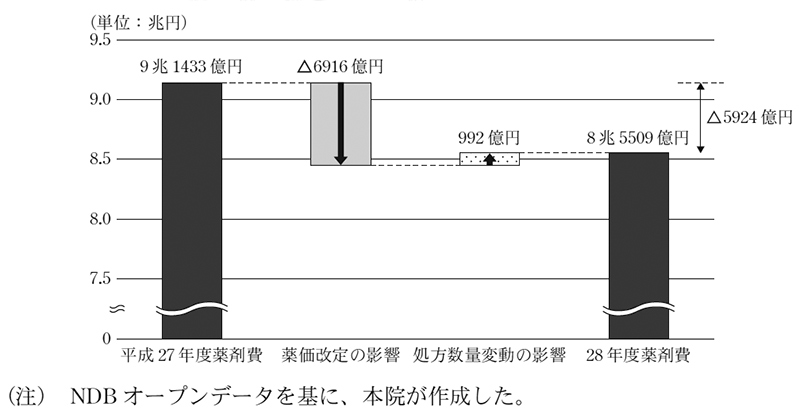

そこで、市場拡大再算定の特例等の影響をみるために、一例として、財政制度等審議会の資料において、27年度の医療費の伸びに影響を与えたとされる抗ウィルス薬(厚生労働省が費用対効果評価の試行的導入で対象とした市場規模の大きいC型慢性肝炎の5品目の薬剤に限る。)の薬剤費について、NDBオープンデータ(注13)により26年度から28年度までの推移についてみると、図表17のとおり、27年度には、新しく発売された治療成績の高い高額薬剤について、肝炎医療費助成制度等により患者負担が低く抑えられていたことなどから利用が促進され、前年度より4130億円(国庫負担相当額1032億円)増加している。そして、28年度には、当該薬剤に対して予想を超える需要があったことなどから市場拡大再算定の特例等により薬価が引き下げられたこと、また、既に当該薬剤を服用し効果が発現した者が多かったことなどにより当該薬剤が処方される患者数が減少したことなどから、薬剤費が前年度より2047億円(国庫負担相当額511億円)減少している。

図表17 抗ウィルス薬5品目の薬剤費及び抗ウィルス薬5品目の薬剤費に係る国庫負担相当額の推移

(b) 医療保険の対象範囲の見直し

政府は、保険収載された市販品類似薬等の医薬品について、保険給付の適正化の観点から医薬品の処方制限を行うなどして医療保険の対象範囲を見直しており、①24年度の診療報酬改定において、全てのビタミン製剤について、単なる栄養補給目的での投与は診療報酬の算定の対象としないこと、②26年度の診療報酬改定において、入院中の患者以外の患者に対して、治療目的以外のうがい薬のみを投与された場合について、当該うがい薬に係る処方料等を診療報酬の算定の対象としないこと、③28年度の診療報酬改定において、入院中の患者以外の患者に対して、1処方につき70枚を超えて湿布薬を投薬した場合について、原則として当該超過分に係る薬剤料を診療報酬の算定の対象としないこととしている。

そこで、医薬品の処方制限の影響をみるために、一例として、湿布薬についてNDBオープンデータを用いて、27年度の薬剤費上位5品目を対象に27、28両年度の処方数量及び薬剤費を比較すると、図表18のとおり、28年度の処方数量及び薬剤費は、前年度からそれぞれ5.9億枚(対前年度比マイナス19.3%)、273.8億円(国庫負担相当額68.4億円、対前年度比マイナス24.5%)減少している。なお、薬剤費の減少の要因には、薬価調査に基づく薬価の引下げの影響もあると思料される。

図表18 平成27年度の湿布薬の薬剤費上位5品目の28年度との比較

| 区分 | 平成27年度 a | 28年度 b | b-a | 対前年度比 |

|---|---|---|---|---|

| 処方数量 | 30.7億枚 | 24.8億枚 | △5.9億枚 | △19.3% |

| 薬剤費 | 1,117.6億円 | 843.7億円 | △273.8億円 | △24.5% |

| 薬剤費に係る国庫負担相当額 | 279.4億円 | 210.9億円 | △68.4億円 | △24.5% |

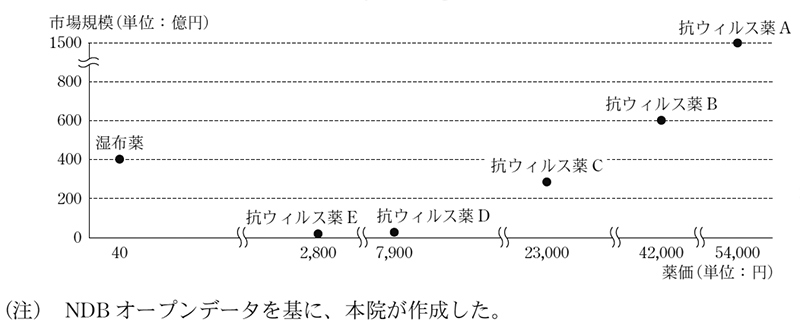

そして、上記の湿布薬上位5品目のうち薬剤費が最も高額である1品目と前記の高額薬剤である抗ウィルス薬5品目との28年度の市場規模等についてみると、図表19のとおり、湿布薬の市場規模はいくつかの高額薬剤よりも大きくなっており、湿布薬1品目の薬価は低額であるが国の財政に与える影響は大きくなっている。

図表19 湿布薬1品目及び抗ウィルス薬5品目の平成28年度の市場規模等

(c) 後発医薬品の使用促進

政府は、前記のとおり、後発医薬品の使用促進を図っており、後発医薬品の使用割合(注14)について、「経済財政運営と改革の基本方針2015」において2017年(平成29年)央に70%以上とする目標を掲げたり、「経済財政運営と改革の基本方針2017」(平成29年6月閣議決定)において2020年(令和2年)9月までに80%とする目標を掲げたりなどしている。「経済財政運営と改革の基本方針2015」に掲げられた目標の達成状況をみると、厚生労働省が行った平成29年の薬価調査によれば、後発医薬品の使用割合は、29年9月時点で約65.8%とされており、目標である70%には達していなかった。なお、30年の薬価調査によれば、30年9月時点で約72.6%となっており、後発医薬品への置換えによる医療費適正効果額(注15)(年間推計)は、1兆3987億円とされている。

介護保険においては、介護保険法に基づき、介護給付、予防給付等の対象となるサービスの種類が定められており、政府は、「地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律」(平成26年法律第83号)に基づき介護保険法を改正し、27年4月以降、遅くとも29年度末までに、予防給付の対象となるサービスのうち介護予防訪問介護及び介護予防通所介護を、地域支援事業のうち総合事業に段階的に移行することとしており、予防給付の対象範囲を見直している。そして、厚生労働省は、上記の介護保険法の改正を受けて定めた「介護予防・日常生活支援総合事業の適切かつ有効な実施を図るための指針」(平成27年厚生労働省告示第196号)において、総合事業の実施主体である市町村が中心となって、住民主体の多様なサービスの充実を図り、要支援者等の選択できるサービスを充実し、在宅生活の安心を図るとともに、住民主体のサービス利用の拡充による低廉な単価のサービスの充実・利用普及、高齢者の社会参加の促進や要支援状態となることを予防する事業の充実による要介護・要支援認定に至らない高齢者の増加、効果的な介護予防ケアマネジメントと自立支援に向けたサービス展開による要支援状態からの自立の促進や重度化予防の推進等により、結果として費用の効率化が図られることを目指すとしている。

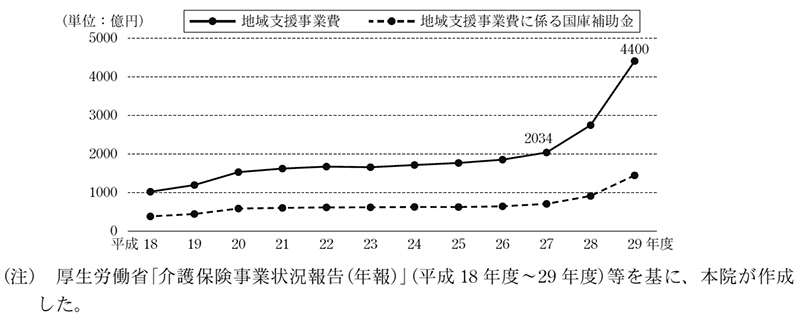

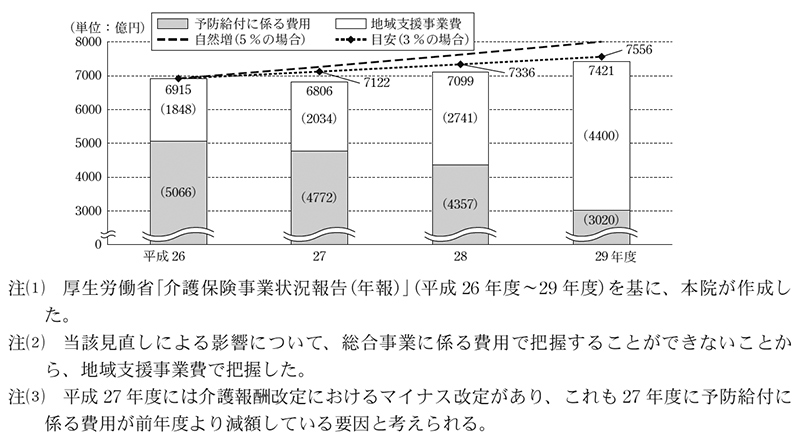

地域支援事業が創設された18年度から29年度までの地域支援事業費及び地域支援事業費に係る国庫補助金の推移についてみると、図表20のとおり、上記の見直しにより、27年度から29年度にかけて2034億円から4400億円と地域支援事業費の伸びが大きくなっており、これに伴って地域支援事業費に係る国庫補助金も増加傾向となっている。

図表20 地域支援事業費及び地域支援事業費に係る国庫補助金の推移

また、厚生労働省は、「介護予防・日常生活支援総合事業のガイドライン」(平成27年6月5日老発0605第5号)において、前記の費用の効率化のイメージを示しており、予防給付及び地域支援事業のうち総合事業に係る費用の伸び率を、現行制度を維持した場合の予防給付の伸び率である自然増予測(5%から6%)から、後期高齢者数の伸び(3%から4%)程度となることを目安として努力するとしている。前記の見直しによる、予防給付に係る費用及び地域支援事業費に対する影響についてみると、図表21のとおり、予防給付に係る費用及び地域支援事業費の実績値は、27年度6806億円(予防給付4772億円、地域支援事業2034億円)、28年度7099億円(同4357億円、同2741億円)、29年度7421億円(同3020億円、同4400億円)となっていて、予防給付に係る費用が減少する一方、地域支援事業費は増加している。そして、26年度を基準として、最も低い目安である3%で伸びると仮定した場合の費用を試算すると、27年度7122億円、28年度7336億円、29年度7556億円となり、各年度とも実績値が目安に基づく試算値を下回っている。

図表21 総合事業へのサービス移行による予防給付に係る費用及び地域支援事業費の伸びに対する影響

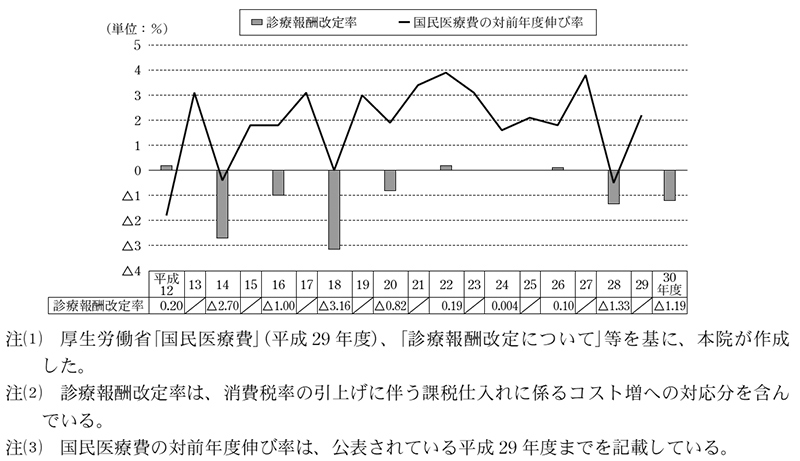

厚生労働省は、医療費の伸び、保険料等の国民負担、物価・賃金の動向、医療機関の収入や経営状況、保険財政や国の財政に係る状況を踏まえて診療報酬改定を実施している。12年度から30年度までの診療報酬改定率の推移についてみると、図表22のとおり、診療報酬全体でみると直近2回はマイナス改定となっている。そして、12年度から29年度までの国民医療費の対前年度伸び率についてみると、診療報酬がマイナス改定となっている年度は抑制される傾向にあるものの、国民医療費はおおむね前年度を上回る状況で推移している。

図表22 診療報酬改定率等の推移

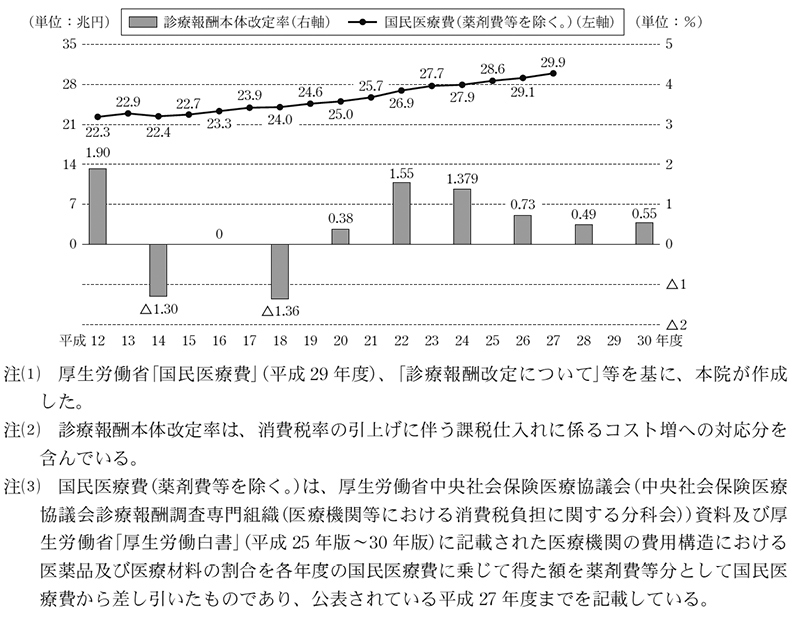

診療報酬改定は、診療報酬本体と薬価等の改定に区分されている。そこで、診療報酬本体と薬価等に分けてそれぞれの改定率の推移についてみると、診療報酬本体については、図表23のとおり、近年、プラス改定となっており、国民医療費(薬剤費等を除く。)は、12年度22.3兆円から27年度29.9兆円と増加傾向となっている。

図表23 診療報酬本体改定率等の推移

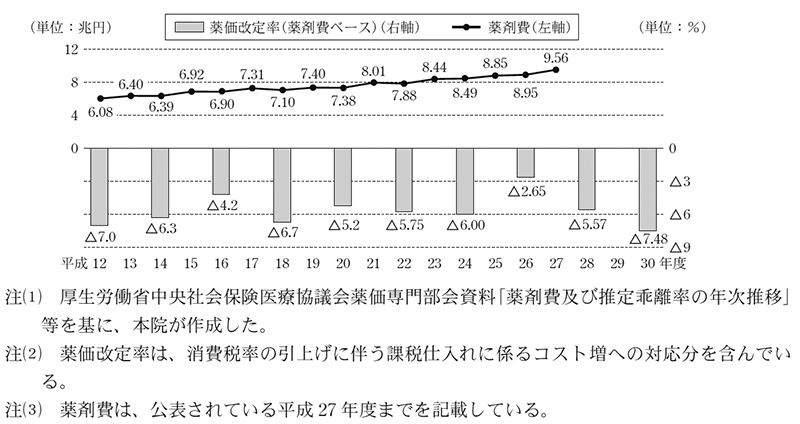

また、薬価については、図表24のとおり、市場実勢価格に合わせるために、近年マイナス改定が続いているものの、薬剤費は12年度6.0兆円から27年度9.5兆円と増加傾向となっている。

図表24 薬価改定率等の推移

一方、28年度の国民医療費については、厚生労働省の資料によれば、前記の抗ウィルス薬の薬剤費の大幅な減少等により対前年度伸び率がマイナスとなるとされており、これに伴い28年度の薬剤費については前年度より減少すると思料される。この薬剤費の減少について、NDBオープンデータを用いて27、28両年度の処方数量比較が可能な薬剤を対象として、要因別に整理してみると、図表25のとおり、28年度の薬剤費は27年度と比較して5924億円減少しており(対前年度比マイナス6.4%)、その要因としては、薬価改定による影響として6916億円減少し(同マイナス7.5%)、処方数量の変動による影響として992億円増加していた(同プラス1.0%)。

図表25 平成27年度から28年度の薬剤費の減少の要因分解

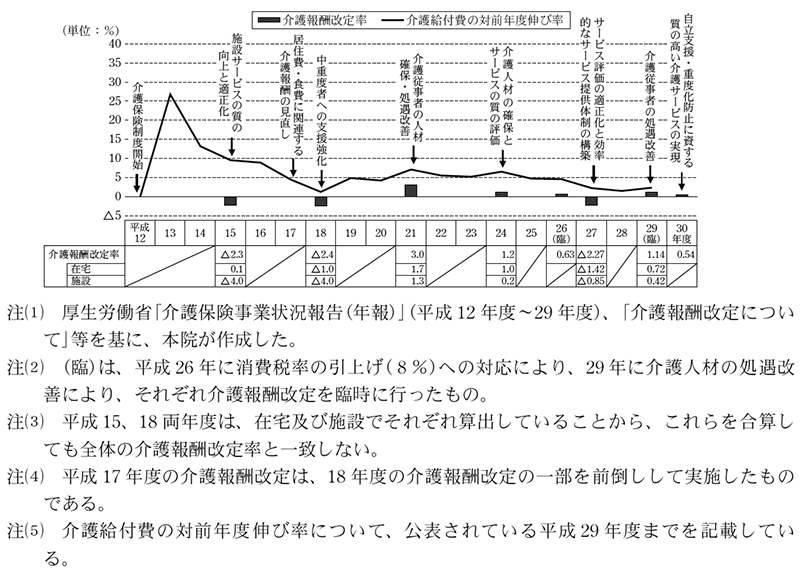

厚生労働省は、介護サービス事業所の経営状況、賃金・物価の動向、保険料等の国民負担や保険財政に与える影響等を踏まえて介護報酬改定を実施している。12年度から30年度までの介護報酬改定率の推移についてみると、図表26のとおり、15、18、27各年度にマイナス改定となっており、主な改定事項は、施設サービスの質の向上と適正化、居住費・食費に関連する介護報酬の見直しや効率的なサービスの提供体制の構築に係るものとなっている一方で、近年は、プラス改定が多くなっており、主な改定事項は、介護従事者の処遇改善、自立支援・重度化防止に資する質の高い介護サービスの実現等に係るものとなっている。

そして、12年度から29年度までの介護給付費の対前年度伸び率についてみると、介護報酬がマイナス改定となっている年度は抑制される傾向にあるものの、介護給付費は一貫して前年度を上回る状況で推移している。

図表26 介護報酬改定率等の推移

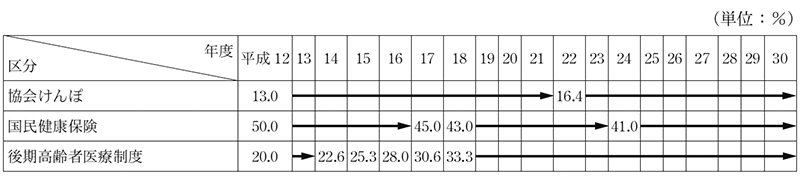

医療保険制度のうち、協会けんぽ、国民健康保険及び後期高齢者医療制度については、前記のとおり、健康保険法等に基づき、それぞれ国が財源の一定割合を負担している。そこで、国庫負担割合について、12年度から30年度までの推移についてみると、図表27のとおり、協会けんぽについては、21年度まで13.0%であったが、20年度に発生した世界的な金融危機(リーマン・ショック)後の景気悪化により全国健康保険協会に多額の負債が生じたことから、財政基盤を安定させ保険料の大幅な引上げを抑制するために、22年度に16.4%に引き上げられている。国民健康保険については、国から地方への税源移譲の一環として、17年度に都道府県調整交付金が導入されたことに伴い、国庫負担割合が50.0%から17年度に45.0%、18年度に43.0%に引き下げられ、24年度に都道府県調整交付金の負担割合の引上げに伴い更に41.0%に引き下げられている。後期高齢者医療制度については、14年10月の高齢者医療確保法の改正により、14年度から18年度にかけて対象年齢の段階的な引上げが行われており、それと同時に国庫負担割合が13年度の20.0%から18年度の33.3%に段階的に引き上げられている。

図表27 医療保険の国庫負担割合の推移

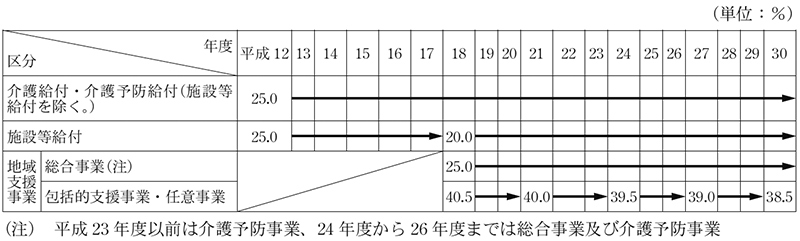

介護保険については、前記のとおり、介護保険法等に基づき、国が財源の一定割合を負担している。そこで、国庫負担割合について、12年度から30年度までの推移についてみると、図表28のとおり、施設等給付は、「三位一体の改革について」(平成17年11月30日政府・与党合意)において、国庫補助負担金の見直しや税源移譲を実施することとされ、介護保険法が改正されたことから、18年度に20%に引き下げられている。また、地域支援事業のうち包括的支援事業及び任意事業に係る経費の財源については、国庫負担、地方公共団体負担、第1号保険料(注16)を充てることとなっており、第1号被保険者が負担する率が3年おきに改正されることから、国庫負担割合もこの改正に合わせて改正されている。

図表28 介護保険の国庫負担割合の推移

そして、医療保険及び介護保険の社会保障給付費に対するそれぞれの国庫負担分である社会保障関係費の割合の推移についてみると、図表29のとおり、医療保険の17年度、介護保険の18年度のように国庫負担割合の改正等を行っている年度に減少しているものの、医療保険は17年度以降、介護保険は21年度以降おおむね横ばいになっている。

図表29 医療保険及び介護保険の社会保障給付費に対する社会保障関係費の割合の推移

図表30 医療保険の地方公共団体の負担割合の推移

図表31 介護保険の地方公共団体の負担割合の推移

内閣は、地方交付税法(昭和25年法律第211号)第7条の規定に基づき、翌年度の地方団体(注17)の歳入歳出総額の見込額を国会に提出するとともに一般に公表することとなっている(以下、国会に提出した見込額に関する書類を「地方財政計画」という。)。地方財政計画には、全ての都道府県及び市町村の普通会計に属する歳入歳出総額の見込額が計上されている。

地方団体の歳入歳出総額の見込額を算定する過程において、所得税、法人税、酒税及び消費税の一定割合、地方法人税の全額を合算した地方交付税の法定率分等を含めた歳入の合計額が、一般行政経費を含めた歳出の合計額を下回り財源不足が見込まれる場合には、財源不足を地方交付税の増額や特例的な地方債の増発等により補塡する措置である地方財政対策を講じて収支の均衡を図る調整が行われる。このように地方交付税の総額は地方財政計画の策定を通じて決定され、30年度の地方財政計画における地方交付税額は16兆0085億円となっている。

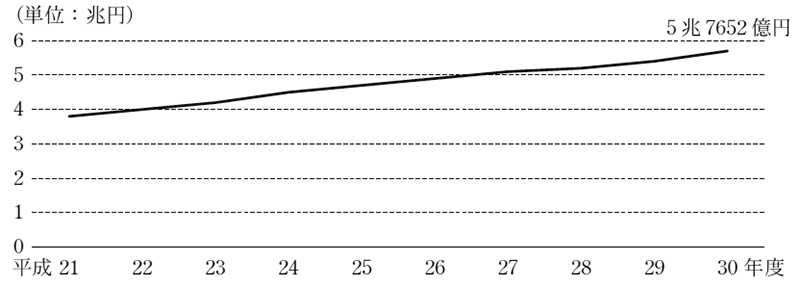

また、地方公共団体が法令に基づいて実施しなければならない事務のうち、地方財政法(昭和23年法律第109号)第10条に定められている後期高齢者医療の療養の給付等、介護保険の介護給付等、国民健康保険の療養の給付等のような地方公共団体が行う事務に要する経費については、国が進んで経費を負担する必要があるとして、その経費の全部又は一部を負担することとなっている。地方財政計画における一般行政経費には、上記の医療保険及び介護保険に係る事務に要する経費の地方公共団体負担額の見込額が含まれていて、この見込額について、21年度以降の10年間の推移についてみると、図表32のとおり、毎年度増加しており、30年度は5兆7652億円となっている。

図表32 地方財政法第10条に定められている医療保険及び介護保険に係る事務に要する経費の地方公共団体負担額の見込額

医療給付費及び介護給付費については、前記のとおり今後も増加することが見込まれる。これに伴い地方公共団体の負担も増加し、地方公共団体の一般行政経費が増加することが見込まれる。これにより地方財政に財源不足が生ずるなどの場合には、国の財政に影響をもたらすことも想定される。

医療保険者は、健康保険法等に基づき、健康保険事業に要する費用に充てるために、被保険者の収入に応ずるなどして保険料を算定し、被保険者から保険料を徴収している。

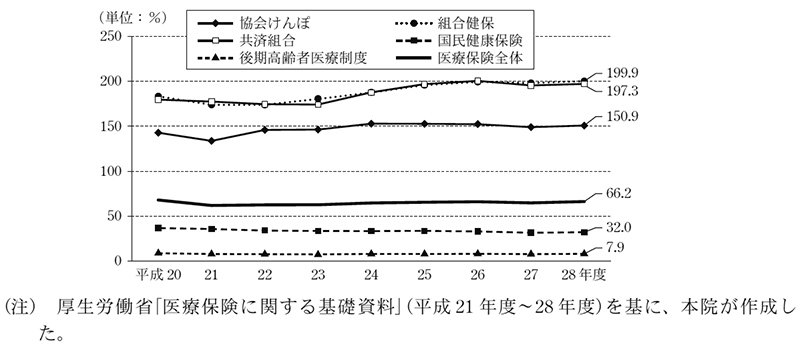

医療保険の制度別に、20年度から28年度までの医療給付費に対する保険料の割合の推移についてみると、図表33のとおり、各年度とも協会けんぽ、組合健保及び共済組合は100%をそれぞれ超えて推移している一方、国民健康保険及び後期高齢者医療制度は50%未満でそれぞれおおむね横ばいに推移している。協会けんぽ、組合健保及び共済組合の医療給付費に対する保険料の割合が高くなっているのは、前記のとおり、前期高齢者の偏在による保険者間の負担の不均衡を調整するために、主として国民健康保険の保険者に対して前期高齢者交付金が、また、現役世代からの支援として、後期高齢者医療広域連合に対して後期高齢者交付金がそれぞれ支払基金から交付されており、その費用に充てるために、協会けんぽ、組合健保及び共済組合の各医療保険者は、被保険者から徴収した保険料等を財源とする前期高齢者納付金及び後期高齢者支援金を支払基金に納付することとなっているためである。

図表33 医療保険における制度別の医療給付費に対する保険料の割合の推移

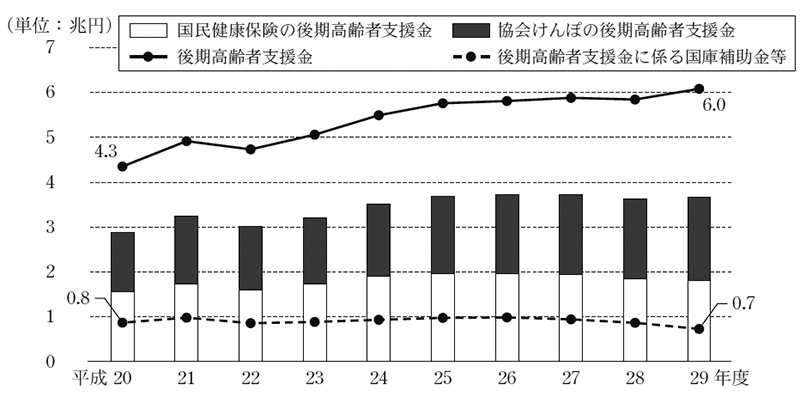

国民健康保険及び協会けんぽの後期高齢者支援金については、国民健康保険法、健康保険法等に基づき、国は、一定割合を補助することとなっている。そこで、後期高齢者支援金及び後期高齢者支援金に係る国庫補助金等について、後期高齢者医療制度が創設された20年度から29年度までの推移についてみると、図表34のとおり、後期高齢者支援金は、後期高齢者医療制度に係る医療費の増加に伴い、20年度4.3兆円から29年度6.0兆円と増加傾向となっている。一方、後期高齢者支援金に係る国庫補助金等は、国民健康保険の国庫負担割合の減少や後期高齢者支援金の被用者保険間の案分方法の見直し等により、20年度0.8兆円から29年度0.7兆円とおおむね横ばいで、ここ数年は減少傾向にある。協会けんぽ、組合健保等の被用者保険の後期高齢者支援金における被用者保険間の案分方法について、国は、従来、加入者割(注18)としていたが、22年度に3分の1を総報酬割(注19)、3分の2を加入者割とする案分方法を導入し、その後、総報酬割を27年度に2分の1、28年度に3分の2と段階的に拡大し、29年度に全面総報酬割とすることとなった。後期高齢者支援金に係る国庫補助金等は加入者割の部分が補助対象となっていることから、協会けんぽの後期高齢者支援金に係る国庫補助金等については、加入者割の部分の減少に合わせて減少しており、全面総報酬割となった29年度以降、特定の期間における総報酬額を見込むことが困難である日雇特例被保険者に係るものを除いて交付されないこととなった。

図表34 後期高齢者支援金及び後期高齢者支援金に係る国庫補助金等の推移

後期高齢者支援金等は、一般的に、健康保険組合等の財政悪化の要因とされており、健康保険組合の財政状況が悪化したり、健康保険組合の保険料率が協会けんぽの平均保険料率を超えたりなどすると、健康保険組合を解散する場合があるとされている。そして、前記のとおり、国は組合健保の医療費に係る財源を負担していないことから、解散した健康保険組合の被保険者等が協会けんぽに異動することで、協会けんぽの医療費等に係る国庫負担は増加することになる。

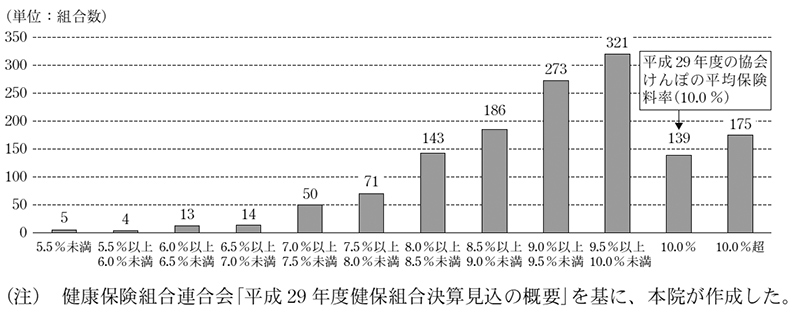

そこで、健康保険組合の29年度の財政状況についてみると、「平成29年度健保組合決算見込の概要」(平成30年9月健康保険組合連合会)によれば、義務的な支出全体に対する後期高齢者支援金等の割合は平均で47.3%となっており、健康保険組合の約4割が赤字とされている。また、29年度における健康保険組合の保険料率別の状況についてみると、図表35のとおり、協会けんぽの平均保険料率である10%を超える健康保険組合は175組合(全体計1,394組合に占める割合12.5%)となっている。

図表35 健康保険組合の保険料率別の組合数(平成29年度)

そして、25年度から29年度までの協会けんぽの被保険者等数及び前年度からの増減の要因別の被保険者等数についてみると、図表36のとおり、協会けんぽと組合健保との間での異動について、5年間のうち4か年度は、協会けんぽから組合健保への異動の被保険者等数が、組合健保から協会けんぽへの異動の被保険者等数を上回っている。令和元年度においては、大規模な二つの健康保険組合(2組合の事業所数計775事業所、被保険者等数計約67万人)が解散し、被保険者等が協会けんぽに異動したことにより、協会けんぽの医療費に係る国庫負担は、増加することが見込まれる。

図表36 協会けんぽの被保険者等数及び増減の要因別の被保険者等数

| 区分 | 平成25 | 26 | 27 | 28 | 29年度 | ||

|---|---|---|---|---|---|---|---|

| 被保険者等数 | 35,662 | 36,411 | 37,184 | 38,091 | 38,941 | ||

| 被保険者等数の前年度からの増減 | 540 | 749 | 773 | 907 | 850 | ||

| 事業所の新設等に伴う増加 | 589 | 694 | 801 | 1,071 | 863 | ||

| 協会けんぽと組合健保との間での異動 | △49 | 55 | △28 | △164 | △13 | ||

| 協会けんぽから組合健保への異動 | △125 | △79 | △87 | △225 | △60 | ||

| 組合健保から協会けんぽへの異動 | 76 | 134 | 59 | 61 | 47 | ||

(注) 全国健康保険協会「平成29年度事業報告書」を基に、本院が作成した。

介護保険の財源に関しては、介護保険法等に基づき、50%を保険料、50%を公費で賄うことなどとなっており、このうち保険料については、被保険者全体に占める第1号被保険者数と第2号被保険者数の割合等によって、第1号被保険者と第2号被保険者との保険料負担率が決定される。

市町村は、介護給付費等に充てるために、第1号保険料を徴収することとなっている。被用者保険及び国民健康保険の各医療保険者は、支払基金に対する介護納付金の納付に充てるために、健康保険法等の規定により、第2号被保険者から保険料等を徴収することとなっており、国は国民健康保険及び協会けんぽの介護納付金に要する費用の一定割合を負担している。

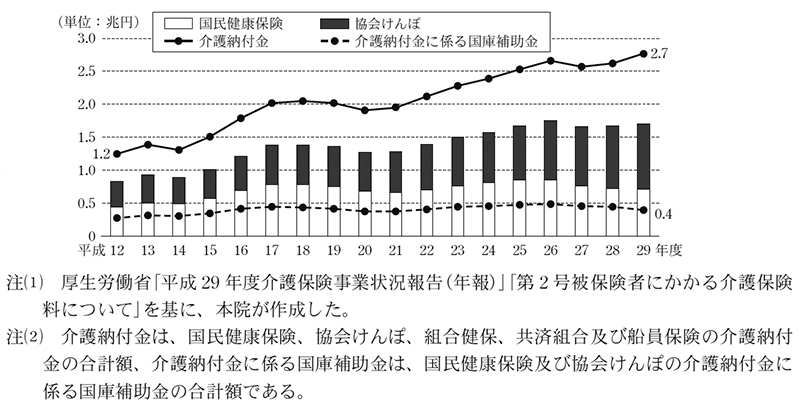

介護納付金及び介護納付金に係る国庫補助金について、介護保険が創設された平成12年度から29年度までの推移についてみると、図表37のとおり、介護給付費が増加していることに伴い、介護納付金は、12年度1.2兆円から29年度2.7兆円と増加傾向となっている。一方、介護納付金に係る国庫補助金は、国民健康保険及び協会けんぽの介護納付金の増減に応じて増減しており、29年度は0.4兆円となっている。また、被用者保険間の介護納付金の案分方法について、国は、従来、加入者割としていたが、総報酬割を29年度に2分の1、令和元年度に4分の3と段階的に導入し、2年度に全面総報酬割とすることとなった。介護納付金に係る国庫補助金は加入者割の部分が補助対象となっていることから、協会けんぽの介護納付金に係る国庫補助金については、全面総報酬割となる2年度以降、医療保険の場合と同様に日雇特例被保険者に係るものを除いて交付されないこととなった。

図表37 介護納付金及び介護納付金に係る国庫補助金の推移

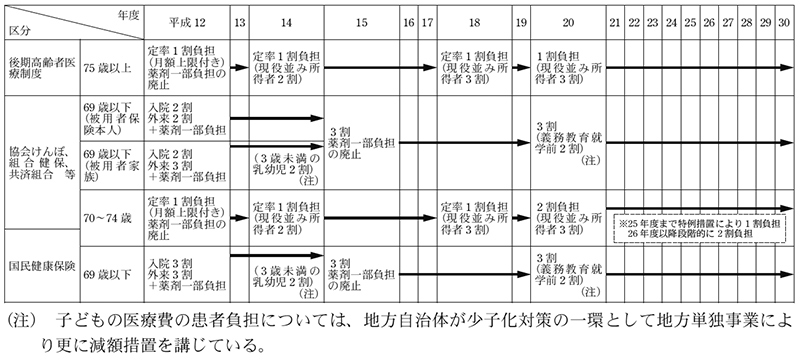

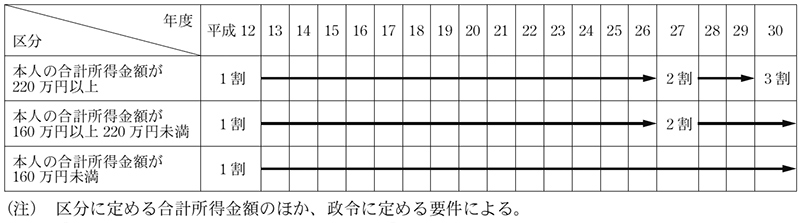

医療保険の被保険者は、健康保険法等に基づき、医療保険が適用される医療を受ける場合、医療費等に対して一定割合を窓口で負担することとなっている。医療保険に係る患者負担の平成12年度から30年度までの推移についてみると、図表38のとおり、70歳から74歳までの被保険者等の医療費の患者負担については、所得に応じた負担の観点から、18年度に健康保険法が改正され、20年度に1割から2割に引き上げられたものの、高齢者医療制度の円滑な施行と激変緩和を図るために、特例措置により1割となっていた。その後、25年度まで当該特例措置が毎年度継続されたが、世代間の公平を図る観点から特例措置が見直され、26年度以降、新たに70歳になる被保険者の患者負担は原則どおり2割、31年4月以降、全ての70歳から74歳までの被保険者等の患者負担は2割となっている。

図表38 医療保険の患者負担割合の推移

そして、医療保険における後期高齢者の患者負担の在り方について、政府は、改革工程表2017において、上記の70歳から74歳までの患者負担の段階的な引上げの実施状況等も踏まえつつ、審議会等で検討し30年度末までに結論を得ることとしていたが、30年度末までに結論に至っていないことなどから、改革工程表2018において、引き続き検討することとしている。

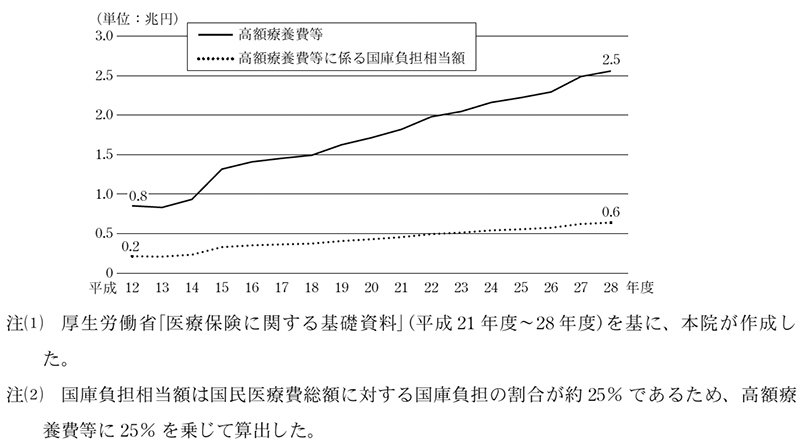

また、医療保険には、高額療養費及び高額介護合算療養費(以下、これらを合わせて「高額療養費等」という。)がある。高額療養費は、昭和48年度に創設され、健康保険法等に基づき患者負担の金額が著しく高額であるときに、当該被保険者に対して、患者負担のうち一定の額を超える額を医療保険者が支給するものであり、高額介護合算療養費は、平成20年度に創設され、医療保険の患者負担と介護保険の利用者負担を合計し、一定の額を超える額をそれぞれの保険者が支給するものであり、協会けんぽ、国民健康保険及び後期高齢者医療制度における高額療養費等については、国が財源の一定割合を負担していて、国が患者負担の一部を負担するものである。

高額療養費等の推移についてみると、図表39のとおり、高齢化、医療の高度化等の影響により、高額療養費等の該当者が増加していることなどから、高額療養費等は、12年度0.8兆円から28年度2.5兆円に毎年度増加しており、高額療養費等の増加により国庫負担も増加している。

図表39 高額療養費等及び高額療養費等に係る国庫負担相当額の推移

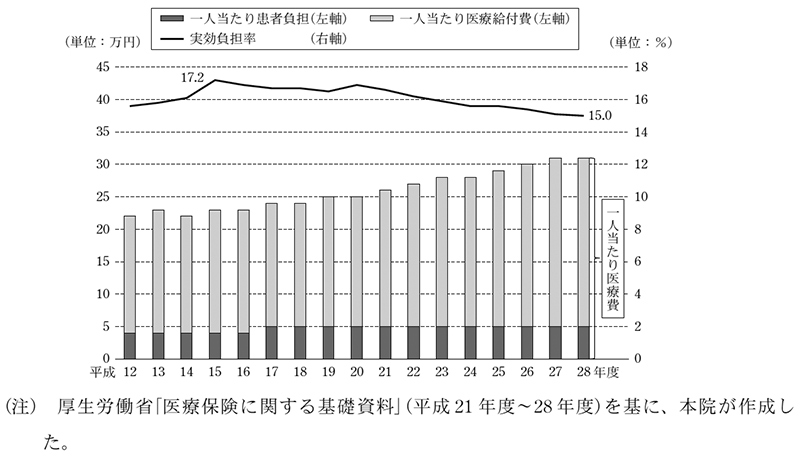

また、医療費に対する患者負担額の割合である実効負担率の推移についてみると、図表40のとおり、患者負担割合が低い高齢者が増加していること、上記の高額療養費等により医療費が高額となった場合の患者負担が軽減されていることなどから、一人当たり医療費が増加傾向にある中、16年度以降低下傾向にあり、28年度には15.0%となっている。実効負担率の低下は、医療費が増加傾向にある状況において国庫負担の対象となる医療給付費が増加することになり、それに伴い国庫負担も増加することになる。

図表40 実効負担率の推移

介護保険の被保険者は、介護保険法等に基づき、介護保険が適用される介護サービスを利用する場合、介護サービス費に対して一定割合を負担することとなっている。介護保険に係る利用者負担の12年度から30年度までの推移についてみると、図表41のとおり、現役並みの所得がある利用者の負担割合は、30年8月に、世代間・世代内の公平性を確保しつつ、制度の持続可能性を高める観点から、2割から3割に引き上げられている。この引上げにより利用者負担が3割になる者は、厚生労働省の推計によると、介護保険の利用者全体の3.2%となっている。なお、厚生労働省の推計によると、医療保険においては、後期高齢者の約7%が3割負担となっている。

図表41 介護保険の利用者負担割合の推移

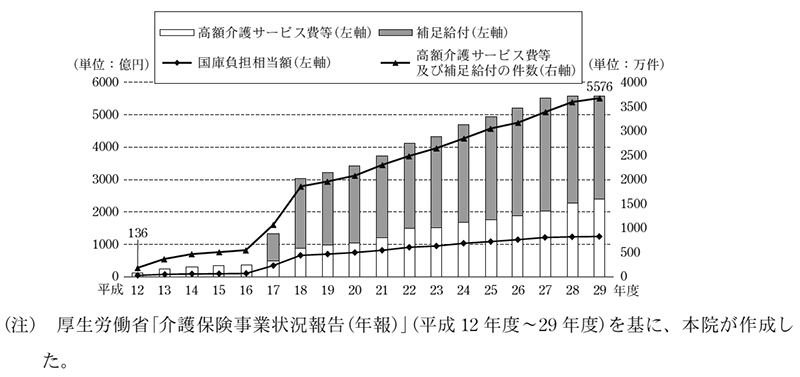

また、介護保険には、介護保険法に基づき、介護サービス等を給付する現物給付以外の給付があり、その主なものとしては、高額介護サービス費、高額医療合算介護(予防)サービス費(以下、これらを合わせて「高額介護サービス費等」という。)及び特定入所者介護(予防)サービス費(以下「補足給付」という。)がある。高額介護サービス費は、12年度に創設され、利用者負担の金額が著しく高額であるときに、当該受給者に対して、利用者負担のうち一定の額を超える額を保険者である市町村等が支給するものであり、高額医療合算介護(予防)サービス費は、20年度に創設され、介護保険の利用者負担と医療保険の患者負担を合計し、一定の額を超える額をそれぞれの保険者が支給するものである。また、補足給付は、17年10月に施設入所者等の食費・居住費が介護給付の対象外とされたことに伴い創設され、住民税非課税世帯である施設入所者等の申請に基づき、原則として利用者負担とされている食費と居住費(滞在費)を保険者である市町村等が支給するものである。そして、これらの高額介護サービス費等及び補足給付については、国が財源の一定割合を負担していて、国が利用者負担の一部を負担するものである。

高額介護サービス費等及び補足給付の推移についてみると、図表42のとおり、高額介護サービス費等及び補足給付の受給件数が増加していることなどから、高額介護サービス費等及び補足給付は、12年度136億円から29年度5576億円に毎年度増加しており、高額介護サービス費等及び補足給付の増加により国庫負担も増加している。

図表42 高額介護サービス費等、補足給付、国庫負担相当額等の推移

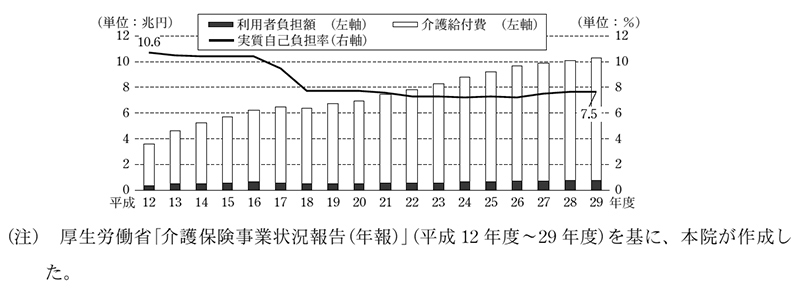

また、介護サービス費に対する利用者負担額の割合である実質自己負担率の推移についてみると、図表43のとおり、17年度に補足給付が創設され利用者負担が軽減されたことなどにより、17、18両年度に低下していて、12年度10.6%から29年度7.5%へと低下している。実質自己負担率の低下は、介護給付費が増加傾向にある状況において国庫負担の対象となる介護給付費が増加することになり、それに伴い国庫負担も増加することになる。

図表43 介護保険の実質自己負担率の推移

政府は、前記のとおり、改革工程表に掲げられた改革項目について、毎年度、経済・財政一体改革推進委員会において改革工程等の進捗状況の評価・点検を行うことなどとしている。また、「経済・財政再生計画」では、28年度から30年度までの3年間を集中改革期間と位置付けており、集中改革期間の改革工程を具体化した改革工程表2017において、社会保障分野に係る改革項目44項目のうち、医療保険、介護保険等に係るものは38項目となっている。そして、これら38項目は、「医療・介護提供体制の適正化」「インセンティブ改革」「公的サービスの産業化」「負担能力に応じた公平な負担、給付の適正化」及び「薬価、調剤等の診療報酬及び医薬品等に係る改革」の五つに区分されている。

上記5区分のうち、給付と負担に直接関係すると思料される「負担能力に応じた公平な負担、給付の適正化」及び「薬価、調剤等の診療報酬及び医薬品等に係る改革」の2区分に着目して、集中改革期間の最終年度である30年度末時点の進捗状況についてみると、図表44のとおり、当該2区分に関する改革項目は15項目となっており、これら15項目に掲げられている改革工程は計75工程となっている。そして、これら75工程から体制整備等の改革を行うこととしている23工程を除いた52工程のうち、30年度までに国の財政に直接影響を与えたものは38工程となっている。

また、残りの14工程及び次年度以降も引き続き実施することとなっている2工程の計16工程は実施段階のものであり、この中には、30年度末までに検討し結論を得るなどとされていたものの、30年度末までに結論を得るに至らなかったものとして、「後期高齢者の窓口負担の在り方」(図表44中の24番(ii))「金融資産等の保有状況を考慮に入れた負担を求める仕組みについて検討」(図表44中の26番)及び「薬剤自己負担の引上げ」(図表44中の27番(iv))が含まれている。

上記の16工程については、全て改革工程表2018の8工程に引き継がれていて、改革工程表2018において、「薬剤自己負担の引上げ」等のように令和元年度から3年度までの基盤強化期間において、必要な措置を講ずることとしているものが5工程ある一方で、「後期高齢者の窓口負担」等のように、措置を講ずる時期が明記されていないものが3工程ある。

図表44 「負担能力に応じた公平な負担、給付の適正化」及び「薬価、調剤等の診療報酬及び医薬品等に係る改革」の15項目の平成30年度末時点の進捗状況等

区分

|

改革工程表2017の改革項目 | 改革工程数 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 体制整備等の改革を行うこととしているもの | 国の財政に直接影響を与えるもの | ||||||||||

| 平成30年度までに影響を与えたもの | 実施段階のもの | ||||||||||

| 改革工程の内容 | 改革工程表2018に引き継がれたもの | ||||||||||

番号 |

基盤強化期間において必要な措置を講ずることとしているもの | 措置を講ずる時期が明記されていないもの | |||||||||

負担能力に応じた公平な負担、給付の適正化 |

24 | 世代間・世代内での負担の公平を図り、負担能力に応じた負担を求める観点からの検討

(i) 高額療養費制度の在り方 |

2 | ― | 2 | 2 | 高額療養費制度における70歳以上の自己負担の限度額について、平成29年8月及び30年8月に段階的な限度額の引上げ、現役並み所得区分の細分化等を行った。 | ― | ― | ― | ― |

(ii) 医療保険における後期高齢者の窓口負担の在り方 |

1 | ― | 1 | ― | ― | 1 | 1 | ― | 1 | ||

(iii) 高額介護サービス費制度の在り方 |

2 | ― | 2 | 2 | 高額介護サービス費制度について、29年8月から、同一世帯内で市区町村民税が課税されている者がいる場合の負担上限額を37,200円から44,000円に引き上げた。 | ― | ― | ― | ― | ||

(iv) 介護保険における利用者負担の在り方等 |

3 | ― | 3 | 3 | 介護保険における利用者負担割合について、30年8月から、2割負担者のうち現役並みの所得がある利用者の負担割合を3割に引き上げた。 | ― | ― | ― | ― | ||

| 25 | 現役被用者の報酬水準に応じた保険料負担の公平を図るための検討

(i) 介護納付金の総報酬割 |

3 | ― | 3 | 3 | 介護納付金の総報酬割について、29年度に介護納付金の1/2、令和元年度に3/4、2年度に全面導入することとなった。 | ― | ― | ― | ― | |

(ii) その他の課題 |

1 | ― | 1 | 1 | 現役被用者の報酬水準に応じた保険料負担の公平を図るために、後期高齢者支援金について、平成29年度から全面総報酬割を導入するとともに、拠出金負担の特に重い保険者の負担を軽減するために、拠出金負担の軽減の対象を拡大し、拡大分に係る費用を保険者の支え合いと国費で折半することとなった。 | ― | ― | ― | ― | ||

| 26 | 医療保険、介護保険ともに、マイナンバーの活用等により、金融資産等の保有状況を考慮に入れた負担を求める仕組みについて検討 | 3 | ― | 3 | ― | ― | 3 | 1 | ― | 1 | |

| 27 | 公的保険給付の範囲や内容について適正化し、保険料負担の上昇等を抑制するための検討

(i) 次期介護保険制度改革に向け、軽度者に対する生活援助サービス・福祉用具貸与等やその他の給付について、給付の見直しや地域支援事業への移行を含め検討 |

9 | ― | 9 | 5 | 30年度の介護報酬改定において、①生活援助中心型のサービスにおける人材の裾野を広げ、担い手を確保するために、生活援助従事者研修を創設したり、②自立支援・重度化防止に資する訪問介護を推進・評価する観点から、身体介護に重点を置くなど、身体介護・生活援助の報酬にメリハリを付ける見直しを行ったり、③通所介護等の各種の給付を適正化するために、集合住宅居住者への訪問介護等に関する減算及び区分支給限度基準額の計算方法の見直し等を行ったりした。また、福祉用具の貸与の価格を適正化するために、30年10月に、福祉用具の全国平均貸与価格を公表し、貸与価格の上限を設定した。 | 4 | 1 | 1 | ― | |

(ii) 医薬品や医療機器等の保険適用に際して費用対効果を考慮することについて平成28年度診療報酬改定において試行的に導入した上で、速やかに本格的な導入を目指す |

3 | ― | 3 | 3 | 費用対効果評価について、28年度に試行的導入を行い、医薬品及び医療機器計13品目について評価を行った結果、30年4月に3品目について価格調整を行った。 | ― | ― | ― | ― | ||

(iii) 生活習慣病治療薬等について、費用面も含めた処方の在り方等の検討 |

2 | ― | 2 | 1 | 生活習慣病の重症化予防について、30年度の診療報酬改定において、新規透析患者を抑制するために、糖尿病透析予防指導管理料の腎不全期患者指導加算を行うことにより、対象患者を拡大した。 | 1 | 1 | ― | 1 | ||

(iv) 市販品類似薬に係る保険給付について見直しを検討(薬剤自己負担の引上げ等) |

3 | ― | 3 | 1 | 湿布薬の取扱いについて、28年度の診療報酬改定において、外来患者に対して、原則として1処方につき計70枚を超えて投薬する場合は、超過分の薬剤料を算定しないこととした。 | 2 | 1 | 1 | ― | ||

(v) 不適切な給付の防止の在り方について検討等 |

1 | 1 | ― | ― | ― | ― | ― | ― | ― | ||

薬価、調剤等の診療報酬及び医薬品等に係る改革 |

28 | 後発医薬品に係る数量シェアの目標達成に向けて安定供給、信頼性の向上、情報提供の充実、診療報酬上の措置など必要な追加的措置を講じる | 8 | 8 | ― | ― | ― | ― | ― | ― | ― |

| 29 | 後発医薬品の価格算定ルールの見直しを検討 | 3 | ― | 3 | 3 | 後発医薬品の価格について、当初に先発品の0.5倍で収載された後発品の価格が、遅れて先発品の0.4倍で収載された後発品のみからなる価格帯に入る場合、遅れて収載された後発品の価格に集約させることとした。上市から12年が経過した後発品については原則1価格帯に集約するなどした。 | ― | ― | ― | ― | |

| 30 | 後発医薬品の価格等を踏まえた特許の切れた先発医薬品の保険制度による評価の仕組みや在り方等の検討 | 4 | ― | 4 | 3 | 30年4月の薬価制度改革において、初の後発品が薬価収載されて5年を経過し、10年を経過しない長期収載品の価格の引下げ措置について、引下げの基準となる後発品の置換率基準を、「30%未満」「30%以上50%未満」「50%以上70%未満」の3区分をそれぞれ、「40%未満」「40%以上60%未満」「60%以上80%未満」に引き上げた。後発医薬品上市後10年を経過した長期収載品の薬価について、後発医薬品の薬価を基準に段階的に引き下げる仕組みを導入した。 | 1 | 1 | 1 | ― | |

| 31 | 基礎的な医薬品の安定供給、創薬に係るイノベーションの推進、真に有効な新薬の適正な評価等を通じた医薬品産業の国際競争力強化に向けた必要な措置の検討 | 6 | 3 | 3 | 2 | 新薬創出・適応外薬解消等促進加算制度の対象品目について、医薬品そのものの革新性・有用性に着目して判断する仕組みとした。また、同加算の企業要件について、革新的新薬の開発やドラッグ・ラグ解消の実績・取組を指標とし、これらの指標の達成度に応じて、加算額を段階的に設定することとした。基礎的医薬品の対象に、生薬や軟膏基剤、歯科用局所麻酔剤等を追加した。 | 1 | ― | |||

| 32 | 市場実勢価格を踏まえた薬価の適正化 | 1 | ― | 1 | 1 | 薬価について、30年4月の薬価改定において、薬価調査の結果による市場実勢価格に基づき薬価を改定した。 | 1 注(1) |

1 | 1 | ― | |

| 33 | 薬価改定の在り方について、その頻度を含め検討 | 2 | ― | 2 | 2 | 30年度の薬価制度改革において、効能追加等により市場規模が急激に拡大した医薬品について、迅速かつ機動的に対応するため、再算定の要件を満たし、かつ市場規模が350億円を超えた医薬品については、年4回の新薬の保険収載の機会に市場拡大再算定等のルールに従い、薬価を改定する仕組みを導入した。30年度では本制度により2品目の薬価を引き下げた。 | 1 注(2) |

||||

| 34 | 適切な市場価格の形成に向けた医薬品の流通改善 | 4 | 4 | ― | ― | ― | ― | ― | ― | ― | |

| 35 | 医療機器の流通改善及び保険償還価格の適正化を検討 | 4 | 2 | 2 | 2 | 特定保険医療材料(機能区分数約1,200区分、品目数約200,000品目)の償還価格について、27年度及び29年度の価格調査を踏まえ、28年度及び30年度の診療報酬改定において、市場実勢価格を反映して価格を引き下げた。 | ― | ― | ― | ― | |

| 36 | かかりつけ薬局推進のための薬局全体の改革の検討、薬剤師による効果的な投薬・残薬管理や地域包括ケアへの参画を目指す | 4 | 4 | ― | ― | ― | ― | ― | ― | ― | |

| 37 | 平成28年度診療報酬改定において、保険薬局の収益状況を踏まえつつ、医薬分業の下での調剤技術料・薬学管理料の妥当性、保険薬局の果たしている役割について検証し、調剤報酬について、服薬管理や在宅医療等への貢献度による評価や適正化、患者本位の医薬分業の実現に向けた見直し | 3 | ― | 3 | 2 | 28年度の診療報酬改定において、いわゆる門前薬局の評価の見直しを行い、薬局グループ全体の処方箋受付回数が月4万回超のグループに属する保険薬局のうち、①特定の医療機関からの処方箋集中率が極めて高い保険薬局又は②医療機関と不動産の賃貸借関係にある保険薬局の調剤基本料を引き下げた。さらに、30年度の診療報酬改定では引き続きいわゆる門前薬局の評価の見直しとして、調剤基本料の引下げの範囲拡大や、処方箋受付回数が月40万回超のグループに属する薬局について調剤基本料の引下げを行った。また、患者本位の医薬分業の実現に向け、調剤料の引下げ及び重複投薬を防止する取組を行った場合の評価等の対人業務の引上げなどを行った。 | 1 | 1 | 1 | ― | |

| 38 | 診療報酬改定における前回改定の結果・保険医療費への影響の検証の実施とその結果の反映及び改定水準や内容に係る国民への分かりやすい形での説明 | 3 | 1 | 2 | 2 | 28年度及び30年度の診療報酬改定において、保険料等の国民負担、保険財政や国の財政に係る状況等を踏まえて、後発医薬品の使用促進、医薬品の適正使用の推進、医薬品、医療機器、検査等の適正な評価、重症化予防の推進等の医療の効率化・適正化の観点も含めて改定を実施した。 | ― | ― | ― | ― | |

| 計 | 15 | 75 | 23 | 52 | 38 | 16 | 8 | 5 | 3 | ||

政府は、いわゆるバブル経済の崩壊後、厳しい経済状況が続いて、公債の残高が累増している中、「経済・財政再生計画」において、財政健全化の目標を定めるとともに、社会保障分野については、社会保障・税一体改革を確実に進めつつ、経済再生と財政健全化及び制度の持続可能性の確保の実現に取り組み、国民皆保険の維持そして次世代へ引き渡すことを目指した改革を行うなどとしている。

これらの取組の一方、平成29年度の国・地方PBはマイナス12.1兆円、債務残高対GDP比は188.9%となっているなど、依然として厳しい財政状況が続いている。そして、社会保障関係費の一般会計歳出決算総額に占める割合が、13年度以降、他の主要経費の同割合より高い状況のまま上昇傾向が続いている中、政府は「経済財政運営と改革の基本方針2019」において、医療については2020年度(令和2年度)に給付と負担の在り方を含め総合的かつ重点的に取り組むべき政策を取りまとめるとし、介護については必要な法改正も視野に令和元年末までに結論を得るとしている。

そこで、本院は、昨年次に引き続き社会保障に係る取組等について検査することとし、元年次の検査においては、社会保障の各制度のうち、医療保険及び介護保険について、有効性等の観点から、高齢化の進展等に伴って医療給付費及び介護給付費並びにこれらに係る国庫負担等の負担が増加する要因はどのようなものか、国の財政健全化への取組における医療保険及び介護保険に係る取組の状況等はどのようになっているかなどに着眼して検査したところ、次のような状況となっていた。

医療給付費及び介護給付費は高齢化等の影響により増加していて、4年から7年にかけて団塊の世代が後期高齢者になっていくことで医療給付費及び介護給付費の増加が見込まれ、22年頃には現役人口が急速に減少する一方で高齢者数がピークを迎えるなど、今後も増加が見込まれており、これに対応した財源が必要になると見込まれる。そして、医療給付費及び介護給付費に対する国庫負担の在り方が現状と同様である場合、医療給付費及び介護給付費の増加が見込まれていることから、医療保険及び介護保険に係る社会保障関係費も今後も増加していくことが見込まれ、元年10月の消費税率の引上げによって公債の収入等が充てられることになる額は減少することが見込まれるものの、その後消費税の収入がこれまでと同様、安定的に推移するとすれば、医療保険及び介護保険に係る社会保障関係費の増加に合わせて、公債の収入等が充てられることになる額は増加することが見込まれる。

また、医療給付費及び介護給付費が高齢化等の影響により増加する中、政府は、医療保険及び介護保険の対象範囲を見直したり、市場実勢価格に合わせて薬価を改定したり、後期高齢者支援金等の案分方法を見直したり、現役並み所得がある介護保険の利用者の負担割合を見直したりするなどして、医療や介護の効率化に努めるなどしてきている。一方、医療費に対する患者負担額の割合や介護サービス費に対する利用者負担額の割合が低下傾向にあり、国庫負担が増加している中で、改革工程表2017の改革項目のうち「後期高齢者の窓口負担の在り方」「金融資産等の保有状況を考慮に入れた負担を求める仕組みについて検討」及び「薬剤自己負担の引上げ」については、平成30年度末までに検討し結論を得るなどとされていたものの、30年度末までに結論を得るに至っておらず、改革工程表2018に引き継がれている。

このように、医療保険及び介護保険に係る社会保障関係費の増加に合わせて、公債の収入等が充てられることになる額は増加することが見込まれており、これらの社会保障関係費は債務残高を増加させる要因となっている。また、政府は医療や介護の効率化等負担減少に寄与する取組を行っている一方で、医療保険や介護保険の負担の在り方について更なる検討を要するとしているものがある。

医療保険制度及び介護保険制度については、国民的な議論の下での検討を踏まえた上で、給付と負担のバランスを図りつつ、両制度の持続可能性を確保していくことが必要である。また、医療保険制度や介護保険制度における給付と負担については、国の財政健全化にも大きな影響を与えることから、医療保険及び介護保険に係る取組等を引き続き推進していくことが望まれる。

本院としては、社会保障が財政健全化に多大な影響を与えていることを踏まえ、社会保障関係費の推移及び財政健全化に向けた取組について引き続き検査していくこととする。