平成30年度決算検査報告

日本銀行は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として、日本銀行券を発行するとともに、通貨及び金融の調節として、国債等の買入れを行うなどして金融機関等に資金を供給したり、日本銀行が振り出す手形等の売却を行って金融機関等から資金を吸収したりして、金融機関等が相互の資金決済等のために日本銀行に保有している当座預金(以下「日銀当座預金」という。)の残高を増減させることにより、金融市場における資金過不足の調整(以下「金融調節」という。)を行っている。

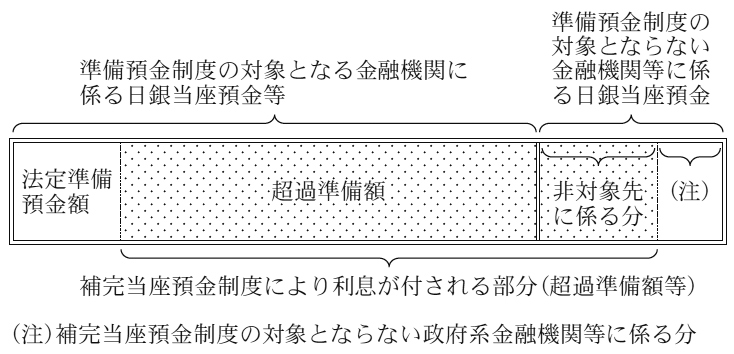

また、日本銀行は、平成20年10月に、金融調節の一層の円滑化を通じて金融市場の安定確保を図るために、補完当座預金制度を導入している。この制度は、準備預金制度(注1)の対象となる金融機関に係る日銀当座預金及び準備預り金(注2)(以下、日銀当座預金及び準備預り金を合わせて「日銀当座預金等」という。)のうち日本銀行に預け入れることが義務付けられている額(以下「法定準備預金額」という。)を超える額(以下「超過準備額」という。)並びに準備預金制度の対象とならない金融機関等のうち所定の金融機関等(注3)(以下「非対象先」という。)に係る日銀当座預金(以下、超過準備額及び非対象先に係る日銀当座預金を合わせて「超過準備額等」という。)について、いずれも政策委員会で決定した適用利率(制度導入時は年0.1%)による利息を付すものである(図表1参照)。

図表1 補完当座預金制度の概要

日本銀行が25年度から30年度までの間に決定した量的・質的金融緩和等の概要は、次のとおりとなっている。

日本銀行は、25年1月に、消費者物価の前年比上昇率で2%とする物価安定の目標(以下「物価安定の目標」という。)を導入した。そして、日本銀行は、同年4月に、物価安定の目標を2年程度の期間を念頭に置いてできるだけ早期に実現するために、金融調節の操作目標を無担保コールレート(オーバーナイト物)からマネタリーベース(注4)に変更し、金融調節の方針(以下「金融市場調節方針」という。)として、マネタリーベースが「年間約60~70兆円」に相当するペースで増加するように金融調節を行い、また、資産の買入れ方針として、①長期国債(発行から償還までの期間が2年以上の国債をいう。以下同じ。)について、保有残高が年間約50兆円に相当するペースで増加するように買入れを行うとともに、買い入れる長期国債の平均残存期間を3年弱から7年程度に延長すること、②指数連動型上場投資信託(以下「ETF」という。)及び不動産投資信託(以下「J―REIT」という。)について、保有残高がそれぞれ年間約1兆円及び年間約300億円に相当するペースで増加するように買入れを行うことなどとする金融緩和(以下「量的・質的金融緩和」という。)を導入した。

日本銀行は、26年10月に、量的・質的金融緩和の拡大を決定し、金融市場調節方針として、マネタリーベースが年間約80兆円(拡大前から約10~20兆円追加)に相当するペースで増加するように金融調節を行うこととした。また、資産の買入れ方針として、①長期国債について、保有残高が年間約80兆円(同約30兆円追加)に相当するペースで増加するように買入れを行うとともに、買い入れる長期国債の平均残存期間を最大3年程度延長して「7年~10年程度」にすること、②ETF及びJ―REITについて、保有残高がそれぞれ年間約3兆円及び年間約900億円(同いずれも3倍増)に相当するペースで増加するように買入れを行うことなどとした。

日本銀行は、27年12月に、量的・質的金融緩和の円滑な遂行等のために、①長期国債の買入れについて、28年1月以降、買い入れる長期国債の平均残存期間を「7年~12年程度」に長期化すること、②ETFについて、同年4月以降、新たに年間約3000億円の枠を設けて「設備・人材投資に積極的に取り組んでいる企業」の株式を対象とするETFを買い入れること、③J―REITについて、銘柄別の買入限度額を当該銘柄の発行済投資口の総数の「5%以内」から「10%以内」に引き上げることなどとする量的・質的金融緩和を補完するための諸措置(以下「補完措置」という。)の導入を決定した。

日本銀行は、28年1月に、物価安定の目標をできるだけ早期に実現するために、従前の量的・質的金融緩和に、日銀当座預金等の一部にマイナスの金利を適用する「マイナス金利」を加えた金融緩和(以下「マイナス金利付き量的・質的金融緩和」という。)の導入を決定した。上記のマイナス金利は、補完当座預金制度を改正して、同年2月以降、日銀当座預金等を3段階の階層構造に分割し、それぞれの階層に応じて年0.1%、年0%及び年マイナス0.1%の利率を適用するものである。

日本銀行は、28年7月に、英国のEU離脱問題や新興国経済の減速を背景に海外経済の不透明感が高まり国際金融市場では不安定な動きが続いているとした上で、こうした不確実性が企業や家計のコンフィデンス(信認)の悪化につながることを防止するなどの観点から、ETFについて、保有残高が年間約6兆円(従来の約3.3兆円からほぼ倍増)に相当するペースで増加するように買入れを行うことなどを決定した。

日本銀行は、28年9月に、量的・質的金融緩和及びマイナス金利付き量的・質的金融緩和の下での経済・物価動向と政策効果について総括的な検証を行い、その結果を踏まえて、物価安定の目標をできるだけ早期に実現するために、上記二つの政策枠組みを強化する形で「長短金利操作付き量的・質的金融緩和」を導入することを決定した。

日本銀行は、上記長短金利操作付き量的・質的金融緩和の下での金融市場調節方針として、それまでのマネタリーベース増加額目標に代えて、物価安定の目標に向けたモメンタム(勢い)を維持するために最も適切と考えられる短期・長期の金利の形成を促すべく、毎回の金融政策決定会合において、長短金利の操作についての方針(以下「金利操作方針」という。)を示すこととした。具体的には、28年9月の金融政策決定会合において、短期金利については日銀当座預金等の一部に年マイナス0.1%(従来どおり)の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行うこととした。そして、長期国債について、おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営するとともに、引き続き幅広い銘柄を買入対象とし、平均残存期間の定めは廃止することとした。また、資産の買入れ方針として、ETF及びJ―REITについて、保有残高がそれぞれ年間約6兆円及び年間約900億円(いずれも従来どおり)に相当するペースで増加するように買入れを行うことなどとした。

日本銀行は、30年7月に、強力な金融緩和を粘り強く続けていく観点から、政策金利のフォワードガイダンス(注5)を導入することにより、物価安定の目標の実現に対するコミットメントを強めるとともに、長短金利操作付き量的・質的金融緩和の持続性を強化する措置を決定した。

日本銀行は、上記のフォワードガイダンスとして、令和元年10月に予定されている消費税率引上げの影響を含めた経済・物価の不確実性を踏まえて、当分の間、現在の極めて低い長短金利の水準を維持することを想定しているとした。そして、金融市場調節方針として、短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行い(いずれも従来どおり)、その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施することとした。また、資産の買入れ方針として、ETF及びJ―REITについて、保有残高がそれぞれ年間約6兆円及び年間約900億円(いずれも従来どおり)に相当するペースで増加するように買入れを行い、その際、市場の状況に応じて、買入額は上下に変動し得るものとすることなどとした。

以上の量的・質的金融緩和導入以降の金融市場調節方針等の変遷をまとめると、図表2のとおりである。

図表2 量的・質的金融緩和導入以降の金融市場調節方針等の変遷

| 区分 | 金融市場調節方針 | 資産の買入れ方針等 | 金利操作方針等 | ||||

|---|---|---|---|---|---|---|---|

| 長期国債 | ETF | J―REIT | |||||

| 買入額 | 買入れの平均残存期間 | ||||||

| 平成25年4月 | 量的・質的金融緩和の導入 | マネタリーベースが年間約60~70兆円に相当するペースで増加するように金融調節を行う。 | 保有残高が年間約50兆円に相当するペースで増加するように買入れを行う。 | 7年程度 | 保有残高が年間約1兆円に相当するペースで増加するように買入れを行う。 | 保有残高が年間約300億円に相当するペースで増加するように買入れを行う。 | ― |

| 26年10月 | 量的・質的金融緩和の拡大 | マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 | 保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。 | 7年~10年程度 | 保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。 | 保有残高が年間約900億円に相当するペースで増加するように買入れを行う。 | ― |

| 28年1月 | マイナス金利付き量的・質的金融緩和の導入 | マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 | 保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。 | 7年~12年程度 注(2) |

保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。注(3) | 保有残高が年間約900億円に相当するペースで増加するように買入れを行う。 | 日銀当座預金等の一部に年マイナス0.1%の金利を適用する。 |

| 28年9月 | 長短金利操作付き量的・質的金融緩和の導入 | 短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。長期国債について、おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 | おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 注(4) |

― (廃止) |

保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。注(5) | 保有残高が年間約900億円に相当するペースで増加するように買入れを行う。 | 短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。注(4) |

| 30年7月 | 強力な金融緩和継続のための枠組み強化 | 短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 | 保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。注(6) | ― | 保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。 | 保有残高が年間約900億円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。 | 短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。注(6) |

日本銀行は、物価の安定を図ることを通じて国民経済の健全な発展に資する観点から、金融緩和効果を一段と浸透させるための臨時措置として、我が国経済の成長基盤強化(以下「成長基盤強化」という。)及び貸出増加に向けた民間金融機関による取組を支援するために、適格担保(注6)を担保とする二つの資金供給を実施している。

すなわち、日本銀行は、平成22年6月に、成長基盤強化に向けた金融機関の自主的な取組を金融面から支援するために、金融機関による成長基盤強化に向けた投融資の取組に応じて当該金融機関に対し長期かつ低利の資金供給による貸付けを行うこと(以下、この資金供給による貸付けを「成長基盤強化支援資金供給」という。)を決定した。

また、日本銀行は、24年12月に、金融機関の一段と積極的な行動と企業や家計の前向きな資金需要の増加を促す観点から、金融機関がその貸出しについて同年10月から12月までの月末残高平均額から増加させた場合に、その増加額を限度として長期かつ低利の資金供給による貸付けを行うこと(以下、この資金供給による貸付けを「貸出増加支援資金供給」という。)を決定した。そして、緩和した金融環境の実体経済への波及を支援するという日本銀行の政策姿勢をより明確化する観点から、金融機関が成長基盤強化に取り組むことと金融機関が貸出しの総額を増やすことは相互に補完的であることを踏まえて、成長基盤強化支援資金供給及び貸出増加支援資金供給の二つの資金供給を「貸出支援基金」の運営と位置付けて実施することとした(両資金供給に係る貸付残高は、日本銀行の貸借対照表の資産科目である「貸出金」等に計上されている。)。

日本銀行は、25年4月の量的・質的金融緩和の導入以降、上記貸出支援基金の運営に関して、26年3月には、貸出増加支援資金供給の貸付限度額を、金融機関がその貸出しについて24年10月以降の各四半期における月末残高平均額の最高額から増加させた場合における当該増加額の2倍相当額に拡大することを決定した。また、27年12月には、補完措置の一つとして成長基盤強化支援資金供給の対象となる投融資の範囲を拡充したり、28年1月には、マイナス金利付き量的・質的金融緩和の導入に併せて成長基盤強化支援資金供給及び貸出増加支援資金供給の貸付利率を年0%(従来は年0.1%)に引き下げたりなどすることを決定した。

日本銀行は、日本銀行法施行令(平成9年政令第385号)等に基づき、各年度において、債券の売買等に伴い生じた収益又は損失について、債券取引損失引当金の積立て又は取崩しを行うことができることとなっている。

日本銀行は、量的・質的金融緩和の実施に伴って日本銀行に生じ得る収益の振幅を平準化し、財務の健全性を確保する観点から、27年11月に、財務大臣に対して引当金制度による対応の検討を要請した。その後、同月に日本銀行法施行令等が改正されて債券取引損失引当金の制度が拡充され、同引当金について、27年度決算から当分の間、上記収益の額に長期国債利息の金額の全部又は一部を、上記損失の額に有利子負債(注7)に係る支払利息の金額をそれぞれ含めることとされた。

本院は、これまでに、特定検査対象に関する検査状況として、平成25年度決算検査報告に「日本銀行の財務の状況及びその推移について」を、平成26年度決算検査報告に「量的・質的金融緩和の導入及びその拡大の日本銀行の財務への影響について」を、平成27年度決算検査報告、平成28年度決算検査報告及び平成29年度決算検査報告に「量的・質的金融緩和等の日本銀行の財務への影響について」をそれぞれ掲記し、日本銀行が物価安定の目標に向けて、量的・質的金融緩和の下で金融機関等から長期国債を中心に多額の金融資産を買い入れるなどした結果、日本銀行の資産及び負債の額が毎年度増加していること、日本銀行が保有する長期国債(以下「保有長期国債」という。)の利回りが低下傾向で推移していることなどを記述した。

そして、前記のとおり、日本銀行が25年4月に量的・質的金融緩和を導入して以降、各決定に伴い金融市場調節方針、資産の買入れ方針等が変更されてきたほか、27年11月には、日本銀行の財務の健全性を確保する観点から、債券取引損失引当金の制度が拡充されている。

そこで、本院は、令和元年次の検査においては、上記の状況を踏まえつつ、平成24年度から30年度までの日本銀行の財務の状況について、財務の健全性が確保されているかなどに着目し、正確性、合規性、経済性等の観点から、量的・質的金融緩和の導入以降、保有長期国債、貸出金等の資産及び日銀当座預金、引当金等の負債等並びに保有長期国債の利回りや補完当座預金制度に係る支払利息等の損益の状況はどのように推移しているか、財務の健全性を確保するための取組状況はどのようになっているかなどに着眼して検査した。

検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき日本銀行から本院に提出された財務諸表等について書面検査を行うとともに、日本銀行及び財務本省において、日本銀行の財務の状況、国庫納付金の納付状況、財務諸表等に係る財務大臣の承認等に関する各種資料等の提出を受けるなどして会計実地検査を行った。

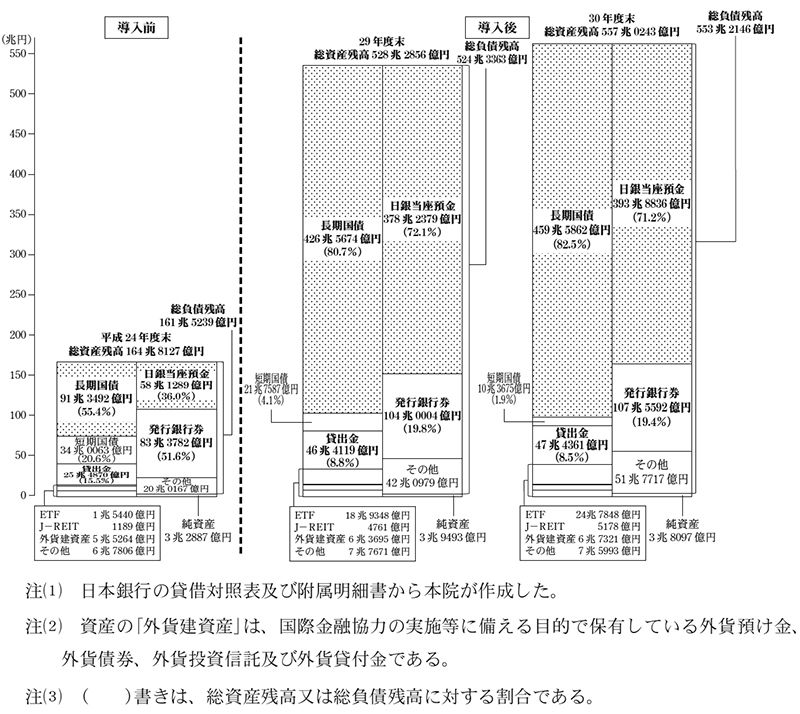

25年4月の量的・質的金融緩和の導入の前後における日本銀行の資産、負債等の状況をみると、総資産残高及び総負債残高は、図表3のとおり、それぞれ、24年度末には164兆8127億円及び161兆5239億円であったものが、30年度末には557兆0243億円(24年度末の約3.4倍)及び553兆2146億円(同約3.4倍)に増加している。そして、資産及び負債の主なものはそれぞれ長期国債及び日銀当座預金となっていて、長期国債は24年度末に91兆3492億円であったものが30年度末には459兆5862億円(同約5.0倍)に、日銀当座預金は58兆1289億円であったものが393兆8836億円(同約6.8倍)にそれぞれ増加している。

図表3 量的・質的金融緩和の導入前後における日本銀行の資産、負債等の状況

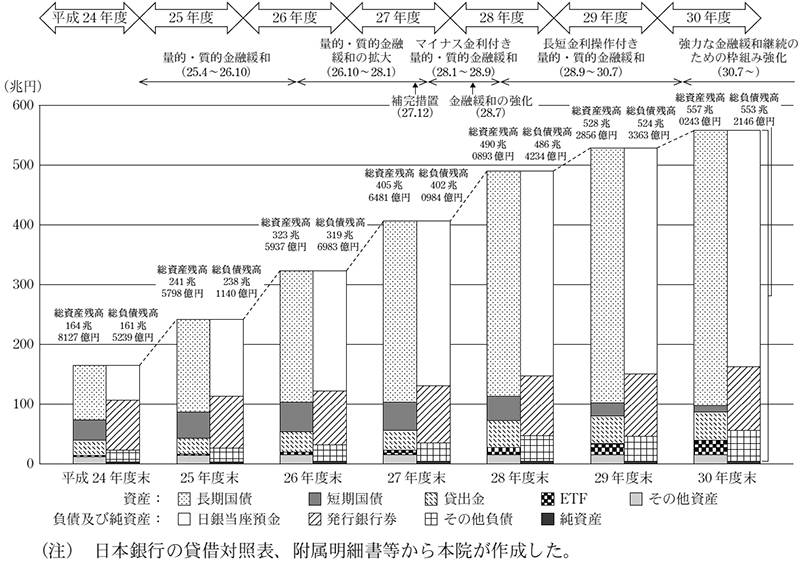

また、24年度から30年度までの間の各年度末における日本銀行の資産、負債等の推移をみると、図表4のとおり、総資産残高及び総負債残高はいずれも毎年度増加している。これは、総資産残高については、主に、日本銀行が25年4月に量的・質的金融緩和を導入して金融市場調節方針としてマネタリーベース増加額目標を設定し、金融機関等からの長期国債の買入れを保有残高が増加するペースで行ってきたこと、そして、28年9月に長短金利操作付き量的・質的金融緩和を導入して金融市場調節方針としてマネタリーベース増加額目標に代えて設定した金利操作方針の下で、金利操作方針を実現するよう引き続き上記長期国債の買入れを保有残高が増加するペースで行ってきたことによるものである。また、総負債残高については、主に、日本銀行による上記長期国債の買入れにより金融機関等が日本銀行に預け入れている日銀当座預金の残高が増加してきたことによるものである。

図表4 日本銀行の資産、負債等の推移

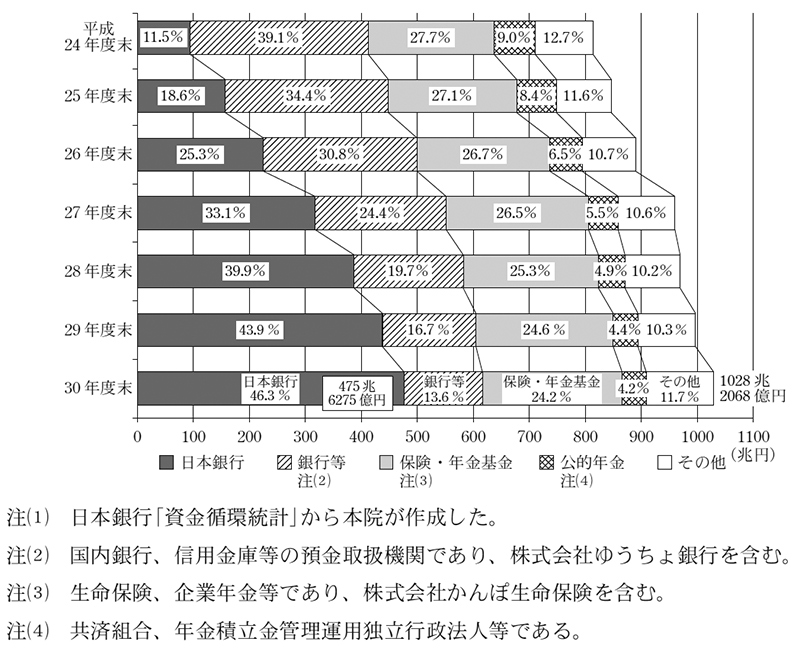

長期国債の発行残高に占める日本銀行の保有割合は、図表5のとおり、30年度末には46.3%(発行残高1028兆2068億円(時価ベース)のうち475兆6275億円(同))となっていて、量的・質的金融緩和の導入前の24年度末における保有割合11.5%の約4.0倍となっている。

図表5 長期国債の発行残高に占める日本銀行の保有割合の状況

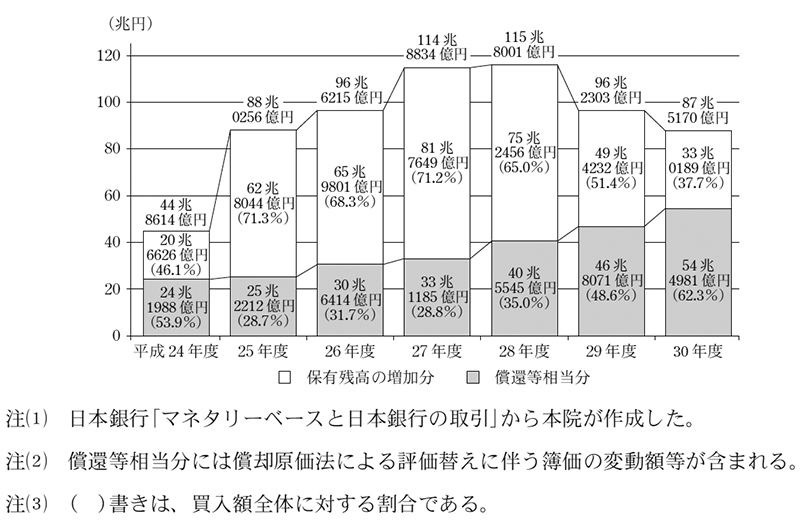

日本銀行は、前記のとおり、26年10月から28年9月までの間、資産の買入れ方針として、長期国債について、保有残高が年間約80兆円(25年4月から26年10月までは年間約50兆円)に相当するペースで増加するように買入れを行うこととしており、この間、保有長期国債のうち償還期限が到来して償還される保有長期国債の金額等に相当する分(以下「償還等相当分」という。)の買入れに加えて、このペースでの保有残高の増加分の買入れを行っていた。

そして、日本銀行は、28年9月に長短金利操作付き量的・質的金融緩和の導入を決定して金融市場調節方針を変更し、長期国債について、10年物国債金利がゼロ%程度で推移するように買入れを行い、従来と同程度の買入れペースをめどとしつつ、金利操作方針を実現するように運営することとした。また、30年7月に長短金利操作付き量的・質的金融緩和の持続性を強化する措置を決定して、10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行い(従来どおり)、その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施することとした。

日本銀行が24年度から30年度までの間の各年度に買い入れた長期国債の額についてみると、図表6のとおり、24年度に44兆8614億円(買入代金ベース。うち償還等相当分24兆1988億円)であったものが28年度には115兆8001億円(同40兆5545億円)に増加している。そして、金融市場調節方針が変更された28年9月以降買入れペースが鈍化したことからその後は減少に転じ、29年度は96兆2303億円(同46兆8071億円)、30年度は87兆5170億円(同54兆4981億円)となっており、両年度における保有残高の増加分の買入れについてみると、いずれも前年度から減少して29年度は49兆4232億円、30年度は33兆0189億円となっている。

図表6 日本銀行による長期国債の買入額の状況

また、上記長期国債の買入れについて、日本銀行は、国債売買基本要領(平成11年3月制定)に基づき、買入対象先が売買の際に希望する銘柄ごとの利回りから日本銀行が市場実勢相場等を勘案して銘柄ごとに定めた利回り(以下「基準利回り」という。)を差し引いて得た値を入札に付して買い入れる方式を採用してきた(変動利付国債及び物価連動国債を除く。)。一方、日本銀行は、長短金利操作を円滑に行うために、28年9月に上記の要領を改正し、従来の方式に加えて、いわゆる「指値オペ」として、基準利回りに日本銀行が金融市場調節方針を踏まえて売買の都度国債の銘柄ごとに定める値を加えて得た利回りにより買い入れる方式(以下「固定利回り方式」という。)を新たに導入した。

日本銀行は、固定利回り方式による買入れについて、金利が上昇するなどしてイールドカーブ(債券流通市場で決まる残存期間ごとの国債利回り曲線をいう。)の水準が大きく変動した場合等に、必要に応じて随時実施することとしており、また、市場の動向等に応じて、1回当たりの買入額を定めて実施する場合と、これを定めず、1回当たりの買入額を無制限として実施する場合とがあるとしている。

そこで、日本銀行が28年度以降に買い入れた長期国債について、固定利回り方式による買入れの状況をみると、28、30両年度にいずれも長期金利が急速に上昇した際に買入額を無制限として実施されており、28年度の買入額は、29年2月に買い入れた分の計7239億円(額面金額ベース。買入額全体の0.6%程度)、30年度の買入額は、30年7月に買い入れた分の計1兆6961億円(同2.0%程度)となっている。

日本銀行は、会計規程(平成10年10月制定)に基づき、保有長期国債については、原則として償還期限まで保有している実態を勘案して、償却原価法(注8)により評価を行うこととしている。このため、保有長期国債の貸借対照表価額は、取得原価と額面金額との差額を償還期限に至るまで毎期均等に取得原価に加減して算定した金額が計上されており、時価の変動による影響を受けないことになっている。

日本銀行は、国債を含む保有有価証券の時価に係る情報を決算説明資料において参考情報として公表しており、また、「特殊法人等に係る行政コスト計算書作成指針」(平成13年6月財政制度等審議会公表)に基づき作成している行政コスト計算財務書類においても、同様に上記の時価に係る情報を公表している。24年度から30年度までの間の各年度末における保有長期国債の貸借対照表価額、時価及び含み損益をみると、この間の市場金利の動向を反映して、図表7のとおり、いずれも時価が貸借対照表価額を上回り、含み益が生じている。

図表7 保有長期国債の貸借対照表価額、時価及び含み損益の状況

| 区分 | 平成 24年度末 |

25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 |

|---|---|---|---|---|---|---|---|

| 貸借対照表価額(a) | 91兆3492 | 154兆1536 | 220兆1337 | 301兆8986 | 377兆1441 | 426兆5674 | 459兆5862 |

| 時価注(2)(b) | 93兆8741 | 156兆8774 | 224兆9509 | 317兆1123 | 386兆7942 | 437兆2690 | 475兆6216 |

| 含み損益 (c)=(b)-(a) |

2兆5248 | 2兆7238 | 4兆8171 | 15兆2136 | 9兆6500 | 10兆7016 | 16兆0353 |

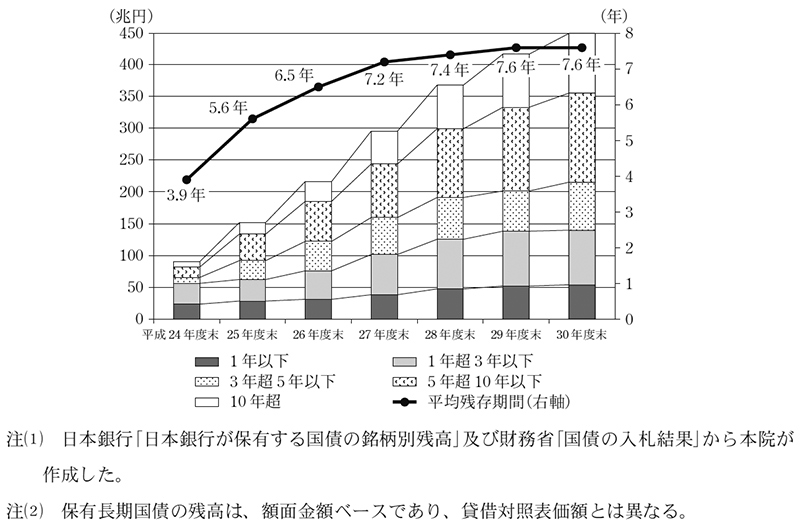

日本銀行は、前記のとおり、25年4月の量的・質的金融緩和の導入以降、日本銀行が買い入れる長期国債に係る平均残存期間を定めて段階的にこれを延長してきたが、28年9月の長短金利操作付き量的・質的金融緩和の導入に伴い、短期・長期金利の適切な形成を促すために機動的に長期国債を買い入れることとして、この平均残存期間の定めを廃止した。

そこで、24年度から30年度までの間の各年度末における保有長期国債の残存期間別の残高及び平均残存期間についてみると、図表8のとおり、平均残存期間は、24年度末には3.9年であったものが28年度末には7.4年に長期化した。そして、29、30両年度は、上記のとおり、28年9月に平均残存期間の定めが廃止されているものの、日本銀行が短期・長期金利の適切な形成を促すために長期国債を買い入れた結果、両年度末における平均残存期間は28年度末から更に長期化していずれも7.6年となっている。

図表8 保有長期国債の残存期間別の残高及び平均残存期間の状況

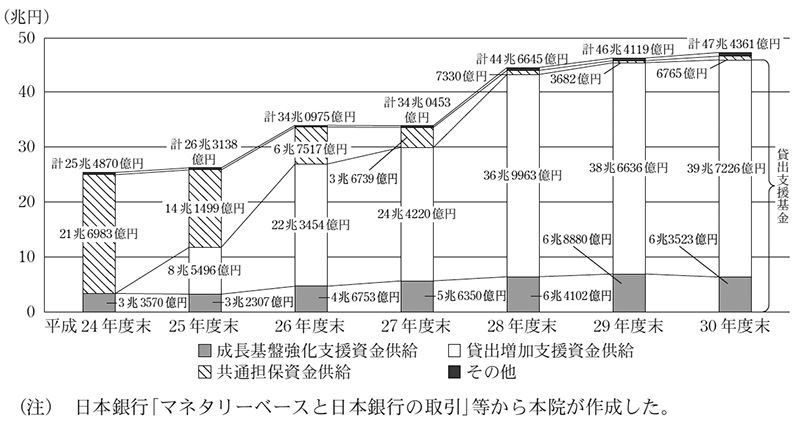

日本銀行は、金融機関等への資金供給を行うために共通担保資金供給オペレーション(注9)による貸付け(以下「共通担保資金供給」という。)を実施したり、前記のとおり、金融緩和効果を一段と浸透させるための臨時措置として成長基盤強化支援資金供給及び貸出増加支援資金供給の二つの資金供給を貸出支援基金の運営と位置付けて実施したりなどしている。

上記の資金供給等に係る貸付残高のうちの円貨の残高は、日本銀行の貸借対照表の資産科目である「貸出金」に計上されており、量的・質的金融緩和の導入前後における残高をみると、前記図表3のとおり、24年度末に25兆4870億円であったものが29年度末には46兆4119億円(24年度末の約1.8倍)に増加し、30年度末には更に増加して47兆4361億円(同約1.9倍)となっている。

24年度から30年度までの各年度末の貸出金の内訳及び推移をみると、図表9のとおり、共通担保資金供給については、残高がおおむね減少傾向にある。これは、近年、短期金融市場における資金余剰感が極めて強い状況が続く中で、貸付期間が2週間等と短期となっている共通担保資金供給の需要が低調となっていることなどによると考えられる。他方、貸出支援基金の運営として行っている成長基盤強化支援資金供給及び貸出増加支援資金供給については残高がおおむね増加傾向にあり、特に貸出増加支援資金供給の残高の増加が顕著となっている。これは、成長基盤強化支援資金供給及び貸出増加支援資金供給については、いずれも貸付期間が4年と長期となっていてその需要が高まっていること、また、28年2月のマイナス金利の適用開始に伴い、貸出増加支援資金供給等に係る借入残高等に相当する日銀当座預金等については年マイナス0.1%ではなく年0%の利率が適用される残高に加えることとされたことなどのほか、特に貸出増加支援資金供給については、26年3月に決定された前記貸付限度額の拡大が同年4月から実施されていることなどによると考えられる。

図表9 日本銀行の貸出金の内訳及び推移

なお、成長基盤強化支援資金供給については、24年4月以降、円貨の資金供給に加えて、外貨建て投融資を対象とする米ドルの資金供給も行われている。この米ドルの資金供給に係る残高については、期末日における円換算額が日本銀行の貸借対照表の資産科目である「外貨貸付金」に計上されており、同残高は24年度末は3273億円、25年度末は9060億円、26年度末は1兆4403億円、27年度末は1兆3508億円、28年度末は2兆3037億円、29年度末は2兆4667億円、30年度末は2兆5703億円となっていて、「貸出金」に計上される成長基盤強化支援資金供給と同様に増加傾向にある。

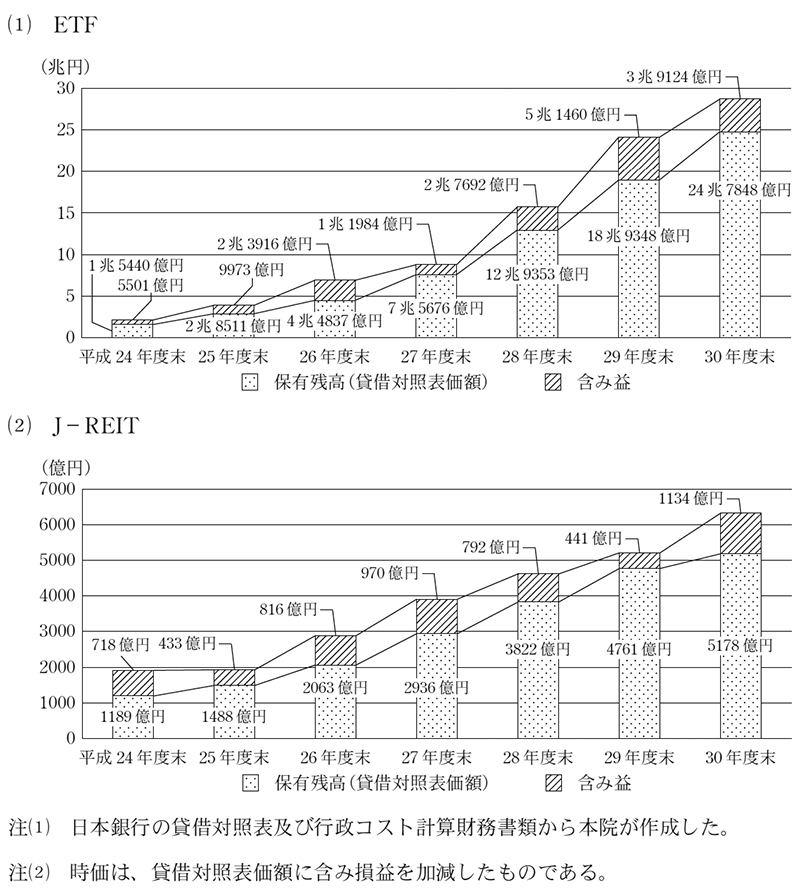

日本銀行は、前記資産の買入れ方針に基づき、自らを受益者として信託銀行を受託者とする金銭の信託を行い、当該金銭の信託に係る信託財産としてETF及びJ―REITを買い入れている。これらについては、金融政策目的で買い入れたものであり、その保有の目的や実態が民間企業等とは異なることを踏まえて、会計規程に基づき、原価法により評価を行うこととしている。

また、日本銀行は、保有等に伴う損失発生可能性に備えて、会計規程に基づき、ETF及びJ―REITの時価の総額がそれぞれの帳簿価額の総額を下回る場合には、その差額に対してそれぞれの引当金を上半期末及び年度末に計上することとしている。さらに、ETF及びJ―REITの上半期末又は年度末における時価が著しく下落した場合には、減損処理を行うこととしている。

ETF及びJ―REITは、国債のように償還期限が設定されるものではないため、その保有残高は処分又は減損処理によって減少することとなり、処分が行われる場合には、ETF及びJ―REITの帳簿価額と処分価格との差額が損益としてそれぞれ計上されることとなる。

日本銀行が保有するETF及びJ―REITについて、24年度から30年度までの間の各年度末の貸借対照表価額及び含み損益をみると、図表10のとおり、貸借対照表価額はいずれも増加傾向で推移している。また、株式市場等の情勢により、各年度末とも時価が貸借対照表価額を上回って含み益が生じていて、前記の引当金を計上していないが、その額は年度によって増減している。そして、このうち貸借対照表価額が大きいETFの含み益についてみると、29年度末までは27年度末を除いて毎年度増加していたものの、30年度末は、日経平均株価、東証株価指数(TOPIX)等が前年度末から下落したことなどにより前年度末の5兆1460億円(ETFの貸借対照表価額に対する割合27.2%)から1兆2336億円減少して3兆9124億円(同15.8%)となっている。

なお、日本銀行は、31年3月末時点のETFの保有状況を前提として機械的に試算すると、日経平均株価が1万8000円程度を下回ったり、東証株価指数(TOPIX)が1350ポイント程度を下回ったりする場合に、上記ETF全体の時価が貸借対照表価額を下回る計算となるとしている。この点に関して、日本銀行は、日経平均株価等が下落しても同時点で保有するETFには含み益があるため直ちに決算上の期間損益には影響せず、また、保有するETFの時価の総額が帳簿価額の総額を下回る場合には、その差額に対して引当金を計上するため、日本銀行の財務の健全性の確保は図られるとしている。

図表10 日本銀行が保有するETF及びJ―REITの貸借対照表価額及び含み損益の状況

日本銀行は、前記のとおり、28年1月にマイナス金利付き量的・質的金融緩和の導入を決定して、日銀当座預金等の一部にマイナス金利を適用することにより、大規模な長期国債の買入れと併せて、金利全般により強い下押し圧力を加えていくこととした。また、同年9月に長短金利操作付き量的・質的金融緩和の導入を決定し、短期金利については上記マイナス金利の適用を維持するとともに、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行うこととした。さらに、30年7月に長短金利操作付き量的・質的金融緩和の持続性を強化する措置を決定して、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、長期国債の買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施することとした。

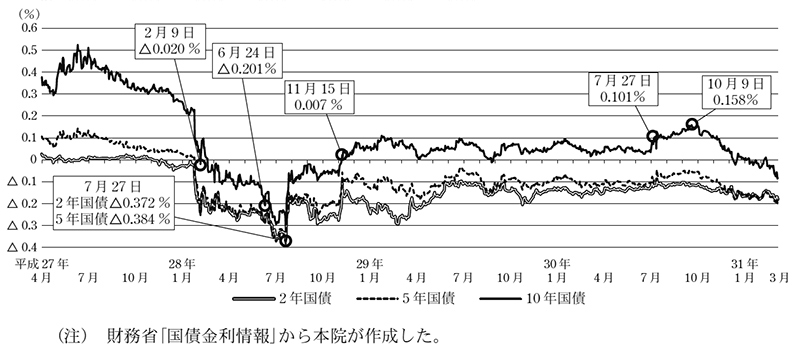

そこで、27年4月から31年3月までの間における長期国債の市場金利の推移をみると、図表11のとおり、10年国債については、28年2月上旬にマイナスの水準となり、その後は更に低下して同年6月下旬にはマイナス0.2%を下回ったが、同年11月中旬にプラスに転じて以降、ほぼ0%から0.1%までの間で推移していた。そして、30年7月下旬から0.1%を超えて上昇し始めたが、同年10月上旬をピークに低下し始めて、31年2月以降はほぼマイナスの水準となっている。また、2年国債及び5年国債については、いずれも28年2月以降一段の低下がみられ、同年7月下旬にはマイナス0.4%近くにまで低下したが、その後はいずれも上昇し、29年5月以降はほぼマイナス0.2%から0%までの間で推移している。

図表11 長期国債の市場金利の推移

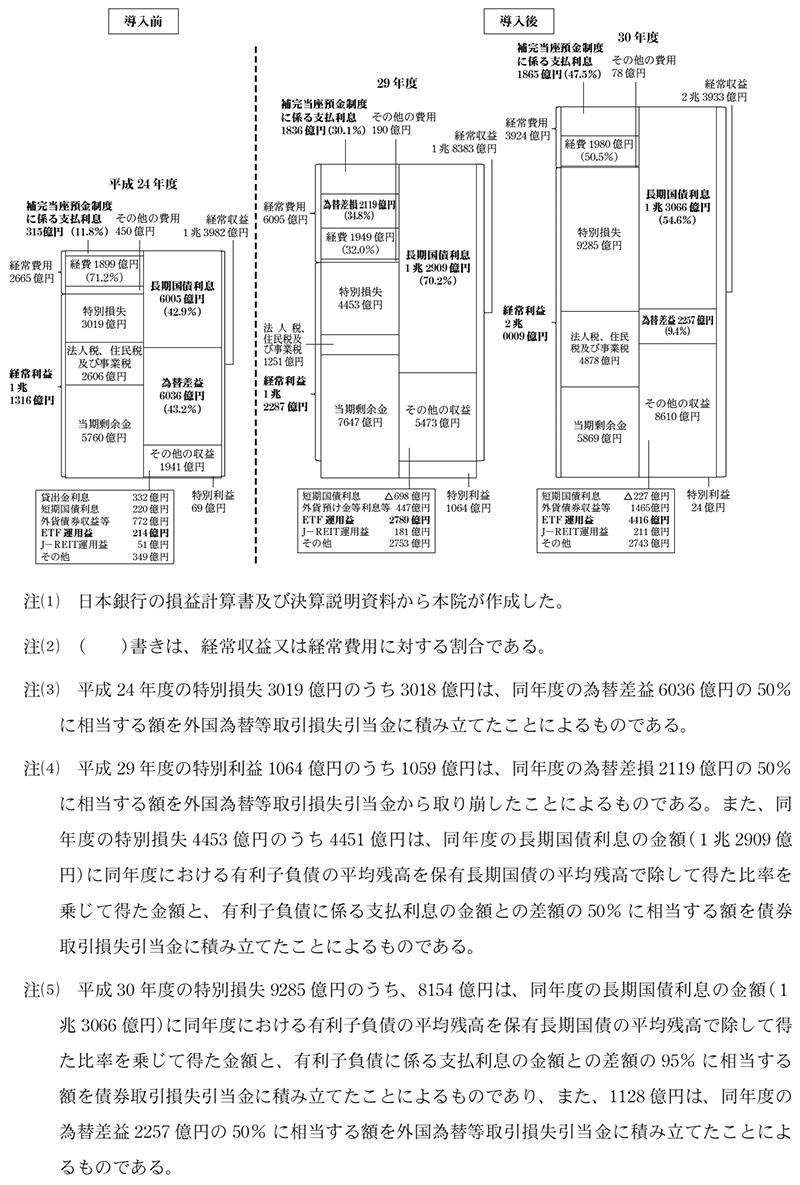

量的・質的金融緩和の導入前後における日本銀行の損益の状況をみると、図表12のとおり、量的・質的金融緩和等に伴う保有長期国債の残高の増加により、長期国債利息は、24年度に6005億円(経常収益の42.9%)であったものが30年度にはその約2.2倍の1兆3066億円(同54.6%)に増加しており、また、超過準備額等の残高に対して発生する補完当座預金制度に係る支払利息は、量的・質的金融緩和等に伴う日銀当座預金等の残高の増加により、24年度に315億円(経常費用の11.8%)であったものが30年度にはその約5.9倍の1865億円(同47.5%)に増加している。このほか、外貨建資産から生ずる為替差損益は、為替レートの変動の影響を受けて24年度は6036億円(経常収益の43.2%)の為替差益を、30年度は2257億円(同9.4%)の為替差益をそれぞれ計上している。

そして、経常利益は、24年度に1兆1316億円であったものが、30年度はその約1.8倍の2兆0009億円に増加している。これは、30年度は、為替差益が24年度の6036億円から3779億円減少して2257億円計上されたものの、長期国債利息が24年度の6005億円から7061億円増加して1兆3066億円、ETF運用益が24年度の214億円から4201億円増加して4416億円それぞれ計上されたことなどによるものである。

図表12 量的・質的金融緩和の導入前後における日本銀行の損益の状況

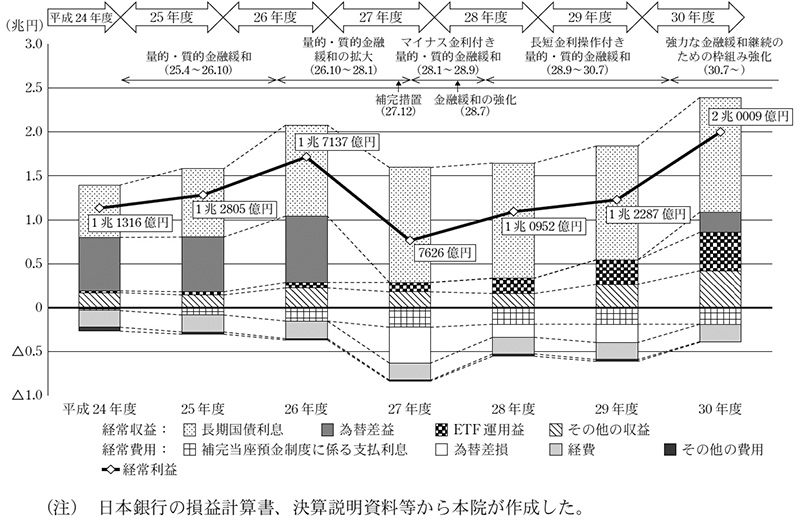

また、24年度から30年度までの間における日本銀行の経常損益の推移をみると、図表13のとおり、経常利益が25、26両年度とも前年度から増加した後、27年度は減少に転じたが、28年度以降は再び増加しており、特に30年度は一段と増加している。これは、25年度以降、日本銀行が長期国債、ETF等の資産の買入れをいずれも保有残高が増加するペースで行ってきたため、これらの資産から生ずる長期国債利息、ETF運用益等の額が増加し続けていること、また、特に27、30両年度については、為替レートの変動の影響を受けて、27年度は前年度の為替差益が為替差損に、30年度は前年度の為替差損が為替差益にそれぞれ転じて為替差損益の額が大きく変動したことによるものである。

図表13 経常損益の推移

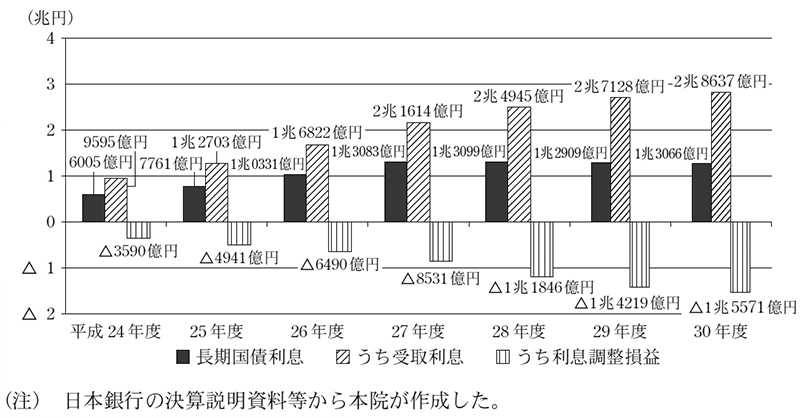

長期国債利息は、毎年度、保有長期国債の受取利息に償却原価法に基づく利息調整損益(注10)を加減して算定されている。そこで、24年度から30年度までの間における長期国債利息の状況をみると、図表14のとおり、25年度から27年度まではいずれも前年度から増加しているが、28年度以降はほぼ横ばいとなっている。これは、受取利息が毎年度増加している一方で、利息調整損益については、近年、日本銀行が長期国債の大部分を額面金額を上回る価額で買い入れていることなどにより、利息調整損の額が利息調整益の額を上回って毎年度増加しているためである。

図表14 長期国債利息の状況

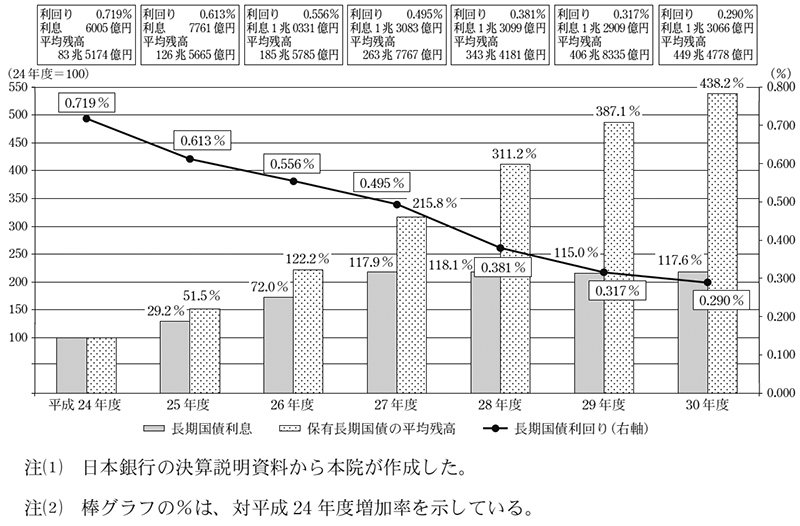

24年度から30年度までの間における保有長期国債の利回り等の状況をみると、図表15のとおり、25年4月の量的・質的金融緩和の導入以降、保有長期国債の平均残高の対24年度増加率に比べて長期国債利息の同増加率は小さくなっていて保有長期国債の利回りは低下傾向が続いており、30年度の平均残高449兆4778億円に対する利回りは前年度の0.317%から更に低下して0.290%となっている。

図表15 保有長期国債の平均残高等の対平成24年度増加率、利回り等の推移

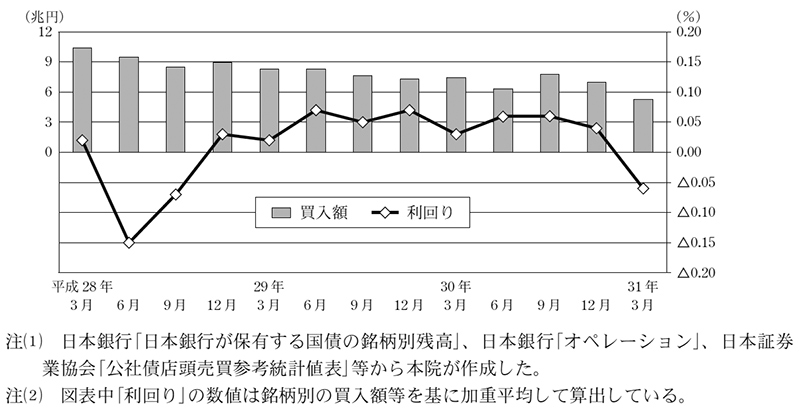

マイナス金利付き量的・質的金融緩和の導入を決定した28年1月以降における長期国債の市場金利の推移をみると、前記のとおり変動している(図表11参照)。そこで、本院が日本銀行、日本証券業協会等の公表資料を基に、30年度(30年6月、9月、12月及び31年3月)に日本銀行が買い入れたとみられる長期国債(変動利付国債及び物価連動国債を除く。)を特定し、これらについて平均落札利回較差(注11)を用いるなど一定の仮定を置いて試算した利回り等の状況をみると、この間の市場金利の動向を反映して、図表16のとおり、残存期間別では、残存期間5年以下の区分においていずれも利回りがマイナスとなっており、買い入れた月別では、買入額全体に対する利回りは30年12月までプラスとなっているが、31年3月においてはマイナスとなっている。

図表16 日本銀行が買い入れたとみられる長期国債の利回り等の状況(本院の試算)

区分 |

平成30年 6月 |

9月 | 12月 | 31年 3月 |

|

|---|---|---|---|---|---|

| 残存期間1年以下 | 買入額 | 1001 | 1000 | 1002 | 1000 |

| 利回り | △0.13 | △0.01 | △0.16 | △0.10 | |

| 残存期間1年超3年以下 | 買入額 | 1兆2533 | 1兆7546 | 1兆4017 | 1兆4028 |

| 利回り | △0.13 | △0.11 | △0.16 | △0.16 | |

| 残存期間3年超5年以下 | 買入額 | 1兆5634 | 2兆0530 | 1兆6020 | 1兆6024 |

| 利回り | △0.11 | △0.07 | △0.14 | △0.16 | |

| 残存期間5年超10年以下 | 買入額 | 2兆1542 | 2兆6546 | 2兆6437 | 1兆4417 |

| 利回り | 0.04 | 0.06 | 0.02 | △0.05 | |

| 残存期間10年超25年以下 | 買入額 | 9565 | 9031 | 9838 | 5433 |

| 利回り | 0.35 | 0.47 | 0.45 | 0.30 | |

| 残存期間25年超 | 買入額 | 3526 | 2818 | 2519 | 1519 |

| 利回り | 0.82 | 0.91 | 0.84 | 0.61 | |

| 計 | 買入額 | 6兆3801 | 7兆7471 | 6兆9833 | 5兆2421 |

| 利回り | 0.06 | 0.06 | 0.04 | △0.06 | |

また、上記の日本銀行が買い入れたとみられる長期国債の利回り等について、これらが保有長期国債の利回りに与えた影響をみるために、マイナス金利付き量的・質的金融緩和の導入決定後の28年3月以降の推移をみると、買い入れた月別の利回りは、この間の市場金利の動向を反映して、図表17のとおり、同年6月及び9月はマイナス圏にあり、その後もおおむねプラス圏の0.10%未満となっていて各年度の保有長期国債の利回りを押し下げる水準で推移している。

図表17 日本銀行が買い入れたとみられる長期国債の利回り等の推移(本院の試算)

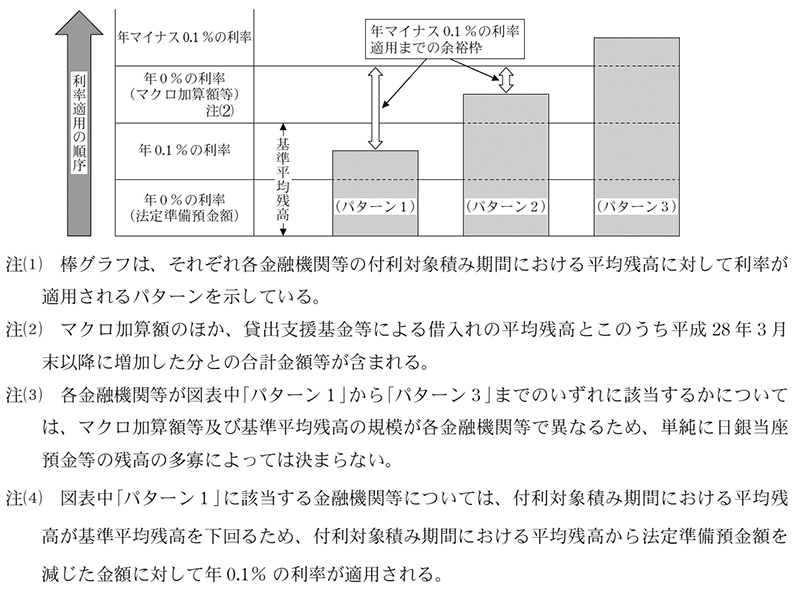

日本銀行は、前記のとおり、28年1月にマイナス金利付き量的・質的金融緩和の導入を決定するとともに補完当座預金制度を改正して、同年2月以降、日銀当座預金等を3段階の階層構造に分割し、それぞれの階層に応じて年0.1%、年0%及び年マイナス0.1%の利率を適用することとした。

日銀当座預金等に対する上記利率の適用方法をみると、図表18のとおり、まず、利息を付する対象となる積み期間(注12)(以下「付利対象積み期間」という。)における平均残高のうち、法定準備預金額に達するまでの金額については、年0%の利率を適用することとなっている。

次に、量的・質的金融緩和の下で各金融機関等が積み上げた既往の残高(27年1月から12月までの各月の積み期間の平均残高。以下「基準平均残高」という。)から付利対象積み期間における法定準備預金額を減じた金額に達するまでの金額については、年0.1%の利率を適用することとなっている。

さらに、マクロ加算額(注13)及び貸出支援基金等による借入れの平均残高等の合計金額に達するまでの金額については、年0%の利率を適用することとされ、これを上回る部分の残高について、年マイナス0.1%の利率を適用することとなっている。

図表18 日銀当座預金等に対する利率の適用方法(概念図)

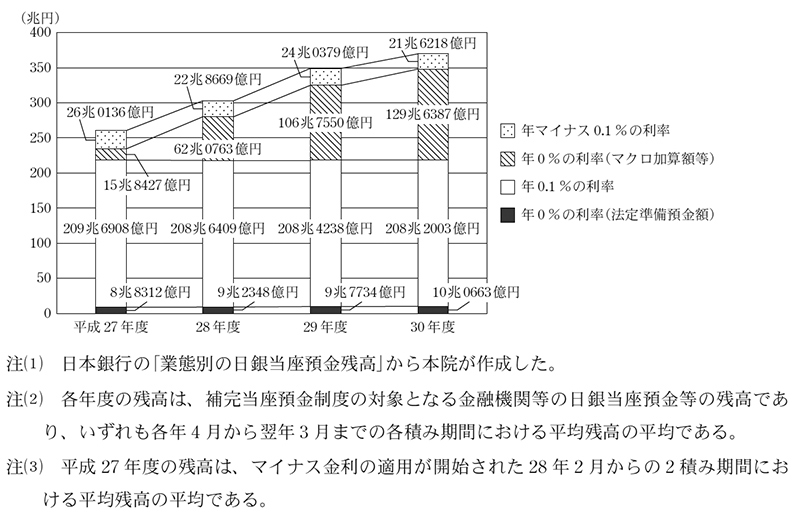

マイナス金利の適用が開始された27年度(28年2月)から30年度までの間における日銀当座預金等の適用利率別の残高をみると、図表19のとおり、日銀当座預金等全体の残高が増加傾向にある中で、年0.1%の利率が適用された残高は、いずれも210兆円程度で推移している。この年0.1%の利率が適用される残高は、前記のとおり、基準平均残高から付利対象積み期間における法定準備預金額を減じた金額に達するまでの金額とすることとなっていることから、今後、法定準備預金額の大幅な変動等がない限り、上記と同様の水準で推移することが見込まれる。

一方、年マイナス0.1%の利率が適用された残高は、いずれも20兆円台で推移している。この残高は、各金融機関等における日銀当座預金等の残高のうち年0.1%及び年0%の利率が適用された残高を上回る部分の残高を金融機関等ごとに合計した額となっている。

上記について、28年2月以降のマイナス金利の適用が金融機関等の収益を過度に圧迫し、かえって金融仲介機能が低下するようなことがないように、日本銀行は、マクロ加算額の規模を見直すことで年マイナス0.1%の利率が適用される残高の規模を調整することとしており、その見直しは、原則として3積み期間ごとに短期金融市場における取引の動向を踏まえつつ適宜行うこととしている。

図表19 日銀当座預金等の適用利率別の残高の状況

超過準備額等の残高に対して発生する補完当座預金制度に係る支払利息の額は、24年度から26年度までの各年度については全て年0.1%の利率を適用して算定されているが、27年度から30年度までの各年度については、マイナス金利の適用が開始された28年2月以降、日銀当座預金等の一部に対して年マイナス0.1%の利率を適用して算定された受取利息が発生しているため、年0.1%の利率に係る支払額から当該受取利息の額を減じて算定することとなっている。

24年度から30年度までの間における補完当座預金制度に係る支払利息の状況をみると、図表20のとおり、この間における日銀当座預金等の残高の増加に伴い、24年度の315億円に対して25年度は836億円、26年度は1513億円、27年度は2216億円といずれも前年度から増加していたが、28年度は、上記の受取利息の増加等により、減少に転じて1873億円となっている。そして、29年度は1836億円、30年度は1865億円とほぼ横ばいとなっているが、これは、前記のとおり、年0.1%の利率及び年マイナス0.1%の利率が適用された残高がいずれもほぼ同様の規模で推移していることによる。

図表20 支払利息の状況

区分 |

平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|

| 年0.1%の利率に係る支払額(a) | 315 | 836 | 1513 | 2236 | 2111 | 2090 | 2090 |

| 年マイナス0.1%の利率に係る受取利息(b) | ― | ― | ― | 20 | 238 | 253 | 224 |

| 支払利息(c)=(a)-(b) | 315 | 836 | 1513 | 2216 | 1873 | 1836 | 1865 |

(注) 平成27年度の年マイナス0.1%の利率に係る受取利息20億円は、マイナス金利の適用が開始された28年2月16日から同年3月末までの期間を対象として算定されている。

日本銀行の各年度における剰余金(以下「当期剰余金」という。)は、経常利益に債券取引損失引当金等の積立て又は取崩し等に係る額を特別損益として加減したものから法人税、住民税及び事業税(以下「法人税等」という。)を差し引いた額となっている。

24年度から30年度までの間における当期剰余金の状況をみると、図表21のとおり、24年度から29年度までの間は主に経常利益の増減に伴ってその額が増減しており、24年度は5760億円、25年度は7242億円、26年度は1兆0090億円と増加した後、27年度は減少に転じて4110億円となり、28年度及び29年度は再び増加していてそれぞれ5066億円、7647億円となっている。一方、30年度は、経常利益が前年度の1兆2287億円から2兆0009億円に増加したものの、当期剰余金は前年度の7647億円から減少して5869億円となっている。これは、特別損失のうち債券取引損失引当金積立額が前年度の4451億円から8154億円に増加したことなどによるものである。

図表21 当期剰余金の状況

区分 |

平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |

|---|---|---|---|---|---|---|---|---|

| 経常利益(a) | 1兆1316 | 1兆2805 | 1兆7137 | 7626 | 1兆0952 | 1兆2287 | 2兆0009 | |

| 特別利益(b) | 69 | 110 | 181 | 2051 | 740 | 1064 | 24 | |

| うち 外国為替等取引損失引当金取崩額 |

― | ― | ― | 2041 | 740 | 1059 | ― | |

| 特別損失(c) | 3019 | 3099 | 3803 | 4506 | 4618 | 4453 | 9285 | |

| うち 債券取引損失引当金積立額 |

― | ― | ― | 4501 | 4615 | 4451 | 8154 | |

| うち 外国為替等取引損失引当金積立額 |

3018 | 3097 | 3800 | ― | ― | ― | 1128 | |

| 法人税等(d)(注) | 2606 | 2573 | 3424 | 1060 | 2007 | 1251 | 4878 | |

| 当期剰余金 (e)=(a)+(b)-(c)-(d) |

5760 | 7242 | 1兆0090 | 4110 | 5066 | 7647 | 5869 | |

(注) 国庫納付金の額は、日本銀行法に基づき、法人税及び事業税に係る課税所得の算定上、損金の額に算入することとなっている。

日本銀行は、前期のとおり、長期国債、ETF、J―REIT、外貨建資産等の資産を保有しており、このうち、ETF及びJ―REITについては、会計規程に基づき、時価の総額がそれぞれの帳簿価額の総額を下回る場合に、その差額に対してそれぞれの引当金を計上することとなっている。一方、長期国債及び外貨建資産については、日本銀行法施行令に基づき、各年度において、収益の額が損失の額を超えるときは、その超える部分の金額の全部又は一部を、財務大臣の承認を受けて、それぞれ債券取引損失引当金及び外国為替等取引損失引当金として積み立てることができることとなっている。そして、会計規程によれば、債券取引損失引当金及び外国為替等取引損失引当金の積立て又は取崩しは、各上半期及び各年度の日本銀行の自己資本比率(注14)が10%程度となることを目途として、おおむねその上下2%の範囲となるよう運営するとされており、その積み立てるべき又は取り崩すべき金額は、債券又は外国為替等に係る損益の50%に相当する金額を目途として、自己資本比率の水準、損益の動向等を勘案して定めるなどとされている。

24年度から30年度までの間の各年度末における両引当金の推移をみると、図表22のとおり、債券取引損失引当金は、27年度末から29年度末まではいずれも前年度末から4500億円程度増加し、30年度末は前年度末から8154億円増加している。これは、27年11月の債券取引損失引当金の制度の拡充に伴う改正後の会計規程等に基づき、27年度から29年度まではいずれも長期国債利息の金額に有利子負債の平均残高を保有長期国債の平均残高で除して得た比率を乗じて得た金額と、有利子負債に係る支払利息の金額との差額の50%に相当する額を、30年度は同差額の95%に相当する額を、それぞれ財務大臣の承認を受けて積み立てたことによるものである。また、外国為替等取引損失引当金は、24年度末から26年度末までは増加し、27年度末から29年度末までは減少しているが、30年度末は再び増加している。これは、債券取引損失引当金と同様に財務大臣の承認を受けて、各年度に計上された為替差損益の50%に相当する額をそれぞれ積み立てたり、取り崩したりしたことによるものである。

なお、日本銀行は、上記債券取引損失引当金の制度の拡充について、こうした措置は収益の振幅を平準化して財務の健全性を確保する観点から一定の効果を持ち、事前の対応としては十分なものとしている。また、上記のとおり、30年度において、債券取引損失引当金に長期国債利息の金額に有利子負債の平均残高を保有長期国債の平均残高で除して得た比率を乗じて得た金額と、有利子負債に係る支払利息の金額との差額の95%に相当する額を積み立てたことについて、物価安定の目標の実現になお時間を要している中で、従来よりも収益の振幅が大きくなる可能性があることを踏まえて、日本銀行の財務の状況や収益の動向等を総合的に勘案して決定したとしている。

図表22 債券取引損失引当金等の状況

区分 |

平成 24年度末 |

25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 | |

|---|---|---|---|---|---|---|---|---|

| 債券取引損失引当金 | 2兆2433 | 2兆2433 | 2兆2433 | 2兆6934 | 3兆1550 | 3兆6001 | 4兆4155 | |

| 対前年度末増減額 | ― | ― | ― | 4501 | 4615 | 4451 | 8154 | |

| 外国為替等取引損失引当金 | 1兆0963 | 1兆4060 | 1兆7861 | 1兆5819 | 1兆5078 | 1兆4019 | 1兆5147 | |

| 対前年度末増減額 | 3018 | 3097 | 3800 | △2041 | △740 | △1059 | 1128 | |

(注) 債券取引損失引当金は、平成14年度以降、取崩しの実績はない。

日本銀行は、日本銀行法に基づき、当期剰余金の5%に相当する金額を準備金(以下「法定準備金」という。)として積み立てなければならないこととなっており、特に必要があると認められるときは、財務大臣の認可を受けて当該金額を超える金額を法定準備金として積み立てることができることとなっている。そして、法定準備金の積立てについても、債券取引損失引当金等の積立て又は取崩しの場合と同様に、会計規程に基づき、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲内となるよう運営することとなっている。

法定準備金積立額は、図表23のとおり、25、26両年度において、それぞれ当期剰余金の5%に相当する額を超える1448億円及び2522億円となっている。これらは、日本銀行が、財務の健全性を確保する観点から、量的・質的金融緩和等に伴い資産規模が拡大していることにより、従来よりも収益の振幅が大きくなると見込まれる状況を踏まえて、財務大臣に対して上記の法定準備金積立額に係る認可申請を行い、同大臣の認可を受けて、25年度は当期剰余金の額の20%に相当する額を、26年度はその25%に相当する額を積み立てたものである。一方、27、28、29、30各年度においては、特別損益の経理において債券取引損失引当金にそれぞれ4501億円、4615億円、4451億円、8154億円を積み立てた後、当期剰余金の5%に相当する額を積み立てている。

そして、日本銀行は、日本銀行法に基づき、当期剰余金のうち法定準備金への積立て及び出資者への配当を行った後の残額を国庫に納付しなければならないこととなっている。これは、日本銀行の利益の大部分は日本銀行券の発行と引換えに保有する金融資産から生ずる利息収入等であり、国が日本銀行に対して日本銀行券の発行権を独占的に与えたことから反射的に生ずるものであるため、その利益は国民に還元されるべきとされていることによるものである。

24年度から30年度までの間における国庫納付金の納付の状況をみると、主に当期剰余金の増減に伴ってその額が増減しており、24年度は5472億円、25年度は5793億円、26年度は7567億円と増加した後、27年度は減少に転じて3905億円となっている。また、28年度は4813億円、29年度は7265億円と増加した後、30年度は再び減少に転じて5576億円となっている。

図表23 当期剰余金の処分の状況

区分 |

平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |

|---|---|---|---|---|---|---|---|---|

| 当期剰余金(a) | 5760 | 7242 | 1兆0090 | 4110 | 5066 | 7647 | 5869 | |

| 法定準備金積立額(b) | 288 | 1448 | 2522 | 205 | 253 | 382 | 293 | |

| 積立率(b)/(a) | 5.0 | 20.0 | 25.0 | 5.0 | 5.0 | 5.0 | 5.0 | |

| 配当金(c)(注) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 国庫納付金(d)=(a)-(b)-(c) | 5472 | 5793 | 7567 | 3905 | 4813 | 7265 | 5576 | |

(注) 配当金は、出資者に対して各年度総額500万円が支払われている。

日本銀行は、前記のとおり、財務の健全性を確保する観点から、財務大臣の承認を受けて、25年度は当期剰余金の額の20%(通常は5%)に相当する額を、26年度はその25%に相当する額をそれぞれ法定準備金に積み立てたり、また、27年度以降は、27年度に拡充された債券取引損失引当金の制度の下で経常利益の一部を同引当金に積み立てたりなどしている。そして、日本銀行の利益は国民に還元されるべきとされていることにより、当期剰余金のうち法定準備金への積立て等を行った後の残額を国庫に納付しなければならないこととなっている。

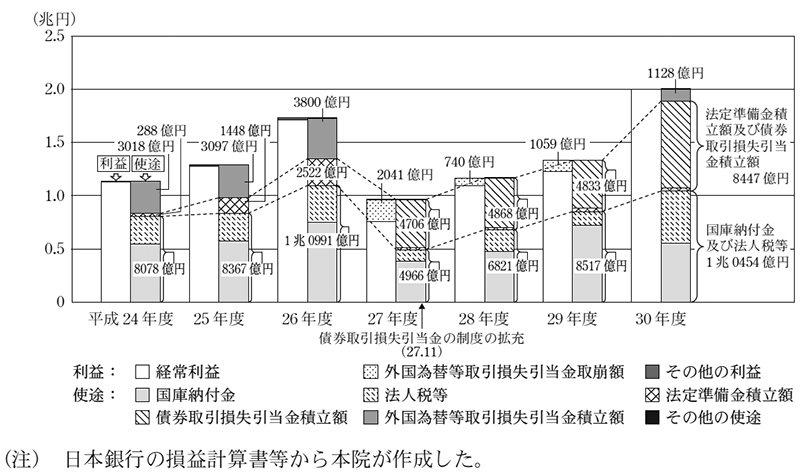

そこで、24年度から30年度までの間の各年度における日本銀行の経常利益等の利益及びその使途の内訳の推移をみると、各年度の為替レートの変動の影響を受けて、図表24のとおり、外国為替等取引損失引当金取崩額又は同積立額がそれぞれ利益又は使途に含まれている。そして、上記の外国為替等取引損失引当金積立額と同様に日本銀行内部に留保された、法定準備金積立額及び債券取引損失引当金積立額を合わせてみると、その額は、25、26両年度は法定準備金積立額の影響により、27年度以降は債券取引損失引当金積立額の影響によりいずれも増加傾向にあり、特に30年度は前年度からの増加幅が大きくなっている。また、国等に納付された国庫納付金及び法人税等を合わせてみると、その額は、25、26両年度とも前年度から増加した後、27年度に減少に転じたものの、その後は毎年度増加していて、30年度は26年度とほぼ同程度にまで増加している。

図表24 利益及びその使途の内訳の推移

日本銀行は、将来の損失発生に備えて、自己資本を保有し、財務の健全性の確保に努めており、財務の健全性に関する一つの指標として、自己資本比率を公表している。そして、自己資本比率の水準としては、過去における保有資産の価格変動等による損失発生の状況等を勘案して10%程度を確保することが適当であると考えているとしており、この考え方を反映して会計規程が定められている。

上記日本銀行の自己資本比率は、会計規程において、上半期末又は年度末の資本金、法定準備金(当期剰余金の処分において積み立てられる金額を含む。)、債券取引損失引当金、外国為替等取引損失引当金等の合計額(以下「自己資本残高」という。)をその期中における日本銀行券の平均発行残高で除して算定することとなっている。

24年度から30年度までの間の各年度末における日本銀行の自己資本比率の推移をみると、図表25のとおり、24、25両年度末は7%台となっていたが、26年度末は、当期剰余金の額の25%(25年度は20%)に相当する額を法定準備金に積み立てるなどした結果、8.20%に上昇している。そして、27、28、29、30各年度末は、前記のとおり債券取引損失引当金を積み立てる一方で日本銀行券平均発行残高が増加するなどした結果、それぞれ8.05%、8.07%、8.09%、8.71%となっている。

図表25 自己資本比率の状況

区分 |

平成 24年度末 |

25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 | |

|---|---|---|---|---|---|---|---|---|

| 資本勘定(a) | 2兆7415 | 2兆8863 | 3兆1386 | 3兆1591 | 3兆1845 | 3兆2227 | 3兆2521 | |

| 資本金 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 法定準備金等 | 2兆7414 | 2兆8862 | 3兆1385 | 3兆1590 | 3兆1844 | 3兆2226 | 3兆2520 | |

| 引当金勘定(b) | 3兆3396 | 3兆6493 | 4兆0294 | 4兆2754 | 4兆6628 | 5兆0020 | 5兆9303 | |

| 債券取引損失引当金 | 2兆2433 | 2兆2433 | 2兆2433 | 2兆6934 | 3兆1550 | 3兆6001 | 4兆4155 | |

| 外国為替等取引損失引当金 | 1兆0963 | 1兆4060 | 1兆7861 | 1兆5819 | 1兆5078 | 1兆4019 | 1兆5147 | |

| 自己資本残高 (c)=(a)+(b) |

6兆0811 | 6兆5357 | 7兆1680 | 7兆4346 | 7兆8474 | 8兆2248 | 9兆1824 | |

| 日本銀行券平均発行残高(d) | 81兆5695 | 84兆4116 | 87兆3941 | 92兆2957 | 97兆1988 | 101兆5887 | 105兆3916 | |

| 自己資本比率 (e)=(c)/(d) |

7.45 | 7.74 | 8.20 | 8.05 | 8.07 | 8.09 | 8.71 | |

(注) 法定準備金等は、当期剰余金の処分における法定準備金積立額及び特別準備金(1319万円)を含む。

なお、自己資本比率の算定に当たって、量的・質的金融緩和の導入以降、日銀当座預金の残高が発行銀行券の残高を大幅に上回り負債の大部分を占めるようになってきている中で、前記のように日本銀行券の平均発行残高を用いている理由について、日本銀行は、中央銀行にとって恒久的な負債となるのは日本銀行券であり、通貨の信認維持の観点から、この日本銀行券の発行残高と自己資本残高との対比で財務の健全性の確保を図っていくことが適当であると考えているためであるなどとしている。

日本銀行は、量的・質的金融緩和が導入された25年度以降、その時々の金融市場調節方針等に基づき、主に、金融機関等からの長期国債の買入れを保有残高が増加するペースで行ってきたことから、日本銀行の総資産残高及び総負債残高はいずれも毎年度増加している。

そうした中で、資産のうち特に残高の増加額が大きい長期国債については、この間の市場金利の低下に伴って保有長期国債の利回りは低下傾向で推移しており、マイナス金利付き量的・質的金融緩和の導入決定後の28年3月から31年3月までの間に日本銀行が買い入れたとみられる長期国債の月別の利回りをみると、28年6月及び9月はマイナス圏にあり、その後もおおむねプラス圏の0.10%未満となっていて各年度の保有長期国債の利回りを押し下げる水準で推移している。

また、負債のうち特に残高の増加額が大きい日銀当座預金等については、その残高の増加に伴い、補完当座預金制度に係る支払利息の額が27年度まで毎年度増加していて同年度は2216億円となっていたが、日本銀行が28年1月にマイナス金利付き量的・質的金融緩和の導入を決定して日銀当座預金等を3段階の階層構造に分割し、それぞれの階層に応じて年0.1%、年0%及び年マイナス0.1%の利率を適用するなどした結果、28年度は減少に転じて1873億円となり、その後、29年度は1836億円、30年度は1865億円とほぼ横ばいとなっている。

そして、日本銀行の経常損益の推移をみると、25年度以降、日本銀行が保有する資産から生ずる長期国債利息、ETF運用益等の額が増加し続けていること、また、特に27、30両年度については為替差損益の額が前年度から大きく変動したことなどにより、経常利益が25、26両年度とも増加した後、27年度は減少に転じたが、28年度以降は再び増加しており、特に30年度は一段と増加している。

一方、日本銀行の利益及びその使途の内訳の推移をみると、各年度の為替レートの変動の影響を受けて外国為替等取引損失引当金取崩額又は同積立額がそれぞれ利益又は使途に含まれている。そして、上記の外国為替等取引損失引当金積立額と同様に日本銀行内部に留保された、法定準備金積立額及び債券取引損失引当金積立額を合わせてみると、その額は、25、26両年度は法定準備金積立額の影響により、27年度以降は債券取引損失引当金積立額の影響によりいずれも増加傾向にあり、特に30年度は前年度からの増加幅が大きくなっている。また、国等に納付された国庫納付金及び法人税等を合わせてみると、その額は、25、26両年度とも前年度から増加した後、27年度に減少に転じたものの、その後は毎年度増加していて、30年度は26年度とほぼ同程度にまで増加している。

日本銀行の財務は、25年度に量的・質的金融緩和が導入されて以降、総資産残高及び総負債残高が毎年度増加してきた中で、損益面では量的・質的金融緩和等の影響により必ずしも悪化したという状況にはないと考えられるが、資産及び負債の規模が引き続き拡大している状況下においては、将来の市場金利、株式市場、為替レート等の動向、日本銀行自身が決定する金融政策の内容等によっては大きく変動する可能性もある。

したがって、日本銀行においては、債券取引損失引当金等及び法定準備金の積立額が将来の備えとして必要十分かについて不断の検証を行い、適切に債券取引損失引当金等を積み立て、また、特に必要があると認めるときは、当期剰余金の5%に相当する額を超える金額を法定準備金に積み立てるなど財務の健全性の確保に努めるとともに、日本銀行の財務の状況について国民に分かりやすく説明していくことが重要である。

また、財務省においては、日本銀行から債券取引損失引当金等の積立て、財務諸表等の承認や当期剰余金の5%に相当する額を超える金額の法定準備金への積立ての認可の申請があった場合には、今後の日本銀行の財務の健全性等を勘案した上で、国民に還元されるべきとされている日本銀行の利益の特質等に留意しつつ、引き続き適切に承認又は認可を行っていくことが必要である。

本院としては、今後の金融経済情勢の変化を踏まえつつ、今後とも日本銀行の財務の状況について引き続き検査していくこととする。