平成30年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、決算でみた国の財政状況について、その現状を述べると次のとおりである。

我が国の財政状況をみると、昭和40年度に初めて歳入補塡のための国債が発行されて以降、連年の国債発行により国債残高は増加の一途をたどり、平成30年度末において、建設国債(注1)、特例国債(注2)、復興債(注3)等のように利払・償還財源が主として税収等の歳入により賄われる国債(以下「普通国債」という。)の残高は874.0兆円に達している。そして、30年度一般会計歳出決算総額における国債の依存度は34.7%、国債の償還等に要する国債費の一般会計歳出決算総額に占める割合は22.7%となっており、財政は厳しい状況が続いている。

こうした状況の中で、政府は、8年12月に「財政健全化目標について」を閣議決定するなど、「財政構造改革元年」と位置付けた9年度以降、財政健全化のための目標を掲げて、目標達成に向けて毎年度の予算を作成するなどの取組を進めてきている。

25年には、「当面の財政健全化に向けた取組等について ― 中期財政計画 ― 」(平成25年8月閣議了解)において、①「国・地方を合わせた基礎的財政収支(注4)」(以下「国・地方PB」という。)を2020年度(令和2年度)までに黒字化し、その後に②債務残高(注5)の対名目GDP比(以下、名目GDPを「GDP」という。)の安定的な引下げを目指すという財政健全化のための目標を掲げた。

そして、「経済財政運営と改革の基本方針2015」(平成27年6月閣議決定)において、「経済・財政再生計画」を定めて、①及び②の財政健全化のための目標を堅持するとともに、「集中改革期間(注6)における改革努力のメルクマール」として、平成30年度の国・地方PB赤字の対GDP比「▲1%程度」を目安とすることとして、「経済財政運営と改革の基本方針2017」(平成29年6月閣議決定)において、①及び②の財政健全化のための目標を同時に目指すこととした。

その後、政府は、「経済財政運営と改革の基本方針2018」(平成30年6月閣議決定)において、「新経済・財政再生計画」を定めて、国・地方PBの黒字化の目標年度を2025年度(令和7年度)とし、同時に債務残高対GDP比の安定的な引下げを目指すとともに、国・地方PBの黒字化の目標年度である2025年度(令和7年度)までの中間年である2021年度(令和3年度)における中間指標として、国・地方PB赤字の対GDP比を平成29年度からの実質的な半減値(1.5%程度)、債務残高の対GDP比を180%台前半、財政収支赤字の対GDP比を3%以下と設定し、これらを「進捗を管理するためのメルクマール」としている。そして、2025年度(令和7年度)の国・地方PBの黒字化と、債務残高対GDP比の安定的な引下げを同時に目指すという財政健全化のための目標等は、「経済財政運営と改革の基本方針2019」(令和元年6月閣議決定)においても踏襲されている。

また、国・地方PB、債務残高、財政収支及びそれぞれの対GDP比については、内閣府が、半年ごとに経済財政諮問会議に提出している「中長期の経済財政に関する試算」(以下「内閣府試算」という。)において実績値等を示している。

前記のとおり、政府は財政健全化のための目標を掲げて、目標達成に向けて毎年度の予算を作成するなどの取組を進めてきているが、国の財政状況は、これらの取組の結果としての決算によって表される。本院は、これまで、財政の健全化に向けた政府の動向を踏まえつつ、国の決算額等により国の財政状況を継続して検査しており、平成28年度以降の検査報告の第6章第1節第4「国の財政状況」において、財政健全化のための目標等において用いられる国・地方PB、財政収支対GDP比及び債務残高対GDP比について、28、29両年度の各年度の国の一般会計の決算額等を用いて分析した結果を掲記するなどしている。

本院は、31年次の検査においては、正確性、有効性等の観点から、30年次に引き続き、国の財政はどのような状況にあるのかについて、前記財政健全化のための目標、目安及び中間指標において用いられている、国・地方PB、国・地方PB対GDP比、財政収支対GDP比及び債務残高対GDP比の状況がどのようになっているかなどに着眼して検査した。

検査に当たっては、30年度の国の一般会計及び特別会計の決算額等を対象として、一般会計の歳入決算明細書及び歳出決算報告書並びに特別会計歳入歳出決定計算書の決算額の内訳のほか、国の債務に関する計算書等の債務の額を分類及び集計するなどして分析するとともに、内閣府本府、財務本省及び厚生労働本省において関係書類を確認するなどして会計実地検査を行った。

国・地方PBは、内閣府試算により公表されていて、国民経済計算(注7)の作成基準等に従い各種の基礎統計を利用して推計されているものであるが、詳細な内訳等は公表されていない。

一方、決算額でみた国の一般会計の基礎的財政収支(以下「一般会計PB」という。)は、税収等(注8)と政策的経費(注9)から直接算出されるものであり、計算の基礎となる詳細な決算額を歳入決算明細書や歳出決算報告書等により把握することが可能である。

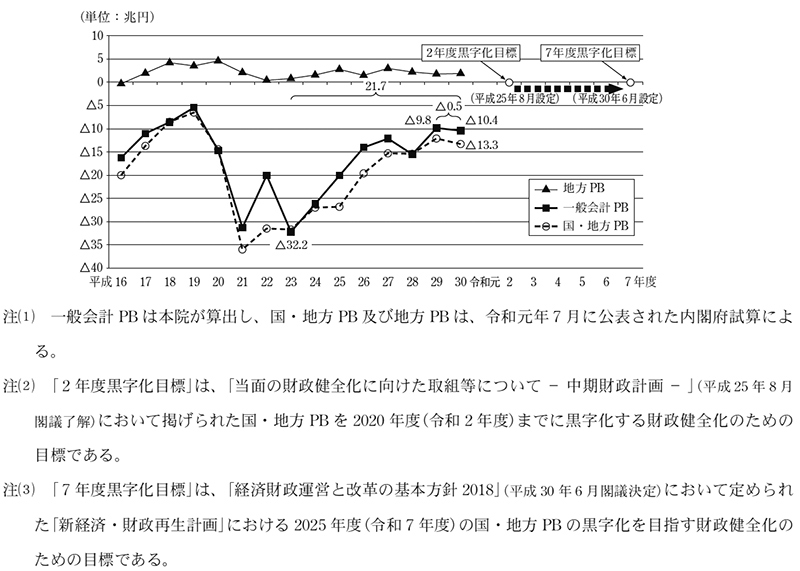

国・地方PBは国の特別会計及び独立行政法人の一部、地方普通会計等の決算が計算対象に含まれており、一般会計PBはそれらの決算が計算対象に含まれていないなどの点で、両者には相違があるが、国・地方PB、一般会計PB及び地方普通会計の基礎的財政収支(以下「地方PB」という。)について、16年度から30年度までの推移をみると、図1のとおり、国・地方PBと一般会計PBは30年度までおおむね同じように推移している。これは、地方財政計画を通じて国から地方に交付される地方交付税交付金等により地方の財源が保障される仕組みなどにより、地方PBがほぼ均衡して推移していることなどによる。そして、一般会計PBは、24年度以降は改善する傾向にあり、30年度のマイナス10.4兆円は23年度のマイナス32.2兆円と比べて21.7兆円改善しているものの、前年度から0.5兆円悪化していて、国・地方PBは、30年度にはマイナス13.3兆円となっている。

図1 国・地方PB、一般会計PB及び地方PBの推移

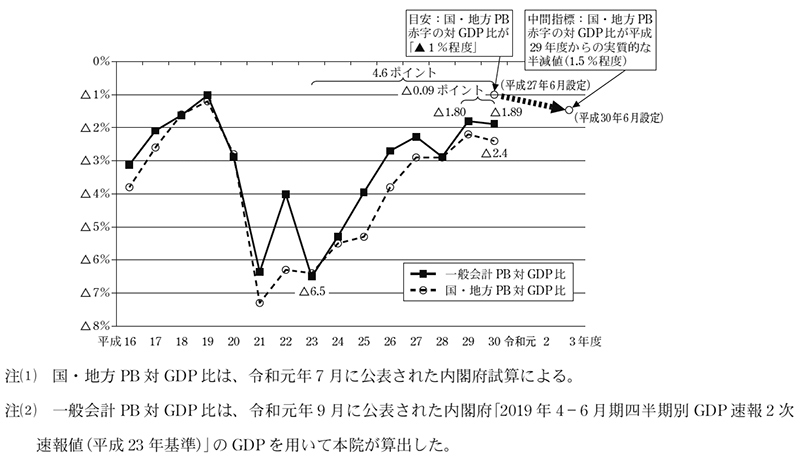

また、国・地方PB及び一般会計PBのそれぞれの対GDP比について、16年度から30年度までの推移をみると、図2のとおり、国・地方PB対GDP比と一般会計PB対GDP比は、国・地方PBと一般会計PBと同様に、30年度までおおむね同じように推移している。そして、一般会計PB対GDP比は、24年度以降は改善する傾向にあり、30年度のマイナス1.89%は23年度のマイナス6.5%と比べて4.6ポイント改善しているものの、前年度から0.09ポイント悪化している。国・地方PB対GDP比は、30年度にはマイナス2.4%となっており、前記の「集中改革期間における改革努力のメルクマール」の目安とされている30年度の国・地方PB赤字の対GDP比「▲1%程度」との差は1.4ポイント程度となっている。

図2 国・地方PB及び一般会計PBのそれぞれの対GDP比の推移

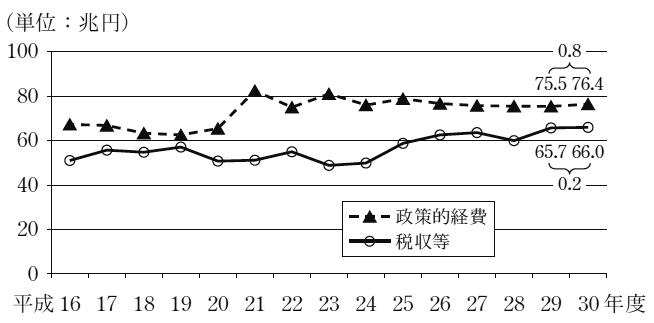

そこで、一般会計PBの内訳となる税収等及び政策的経費について、16年度から30年度までの推移をみると、図3のとおり、全ての年度において政策的経費が税収等を上回っている。そして、24年度以降についてみると、税収等が増加傾向である一方、政策的経費が減少傾向であることから、前記のとおり、一般会計PBは改善する傾向にあるものの、30年度は政策的経費の前年度からの増加0.8兆円が税収等の前年度からの増加0.2兆円を上回っていて、一般会計PBの赤字は拡大している。

図3 税収等及び政策的経費の推移

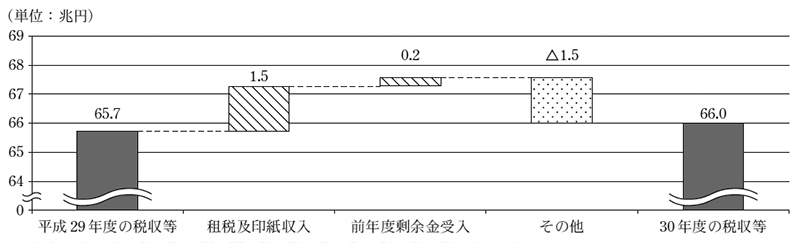

30年度の税収等の前年度からの増加0.2兆円の内訳を租税及印紙収入、前年度剰余金受入及びその他に区分してみると、図4のとおり、租税及印紙収入が1.5兆円及び前年度剰余金受入が0.2兆円それぞれ増加している一方、「その他」については、その内訳である外国為替資金特別会計受入金が0.7兆円及び日本銀行納付金が0.1兆円それぞれ減少していることなどから計1.5兆円減少しており、税収等の増加の主な要因は租税及印紙収入の増加となっている。

図4 平成30年度における前年度からの税収等の増加の内訳

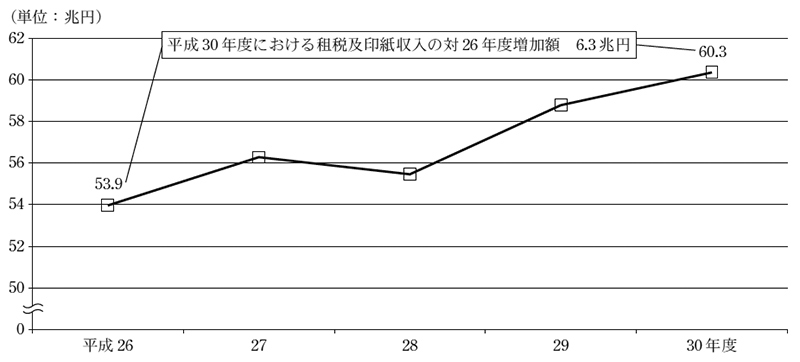

そこで、租税及印紙収入について、26年度から30年度までの推移をみると、図5のとおり、租税及印紙収入は、26年度の53.9兆円から30年度の60.3兆円へと6.3兆円増加している。

図5 租税及印紙収入の推移

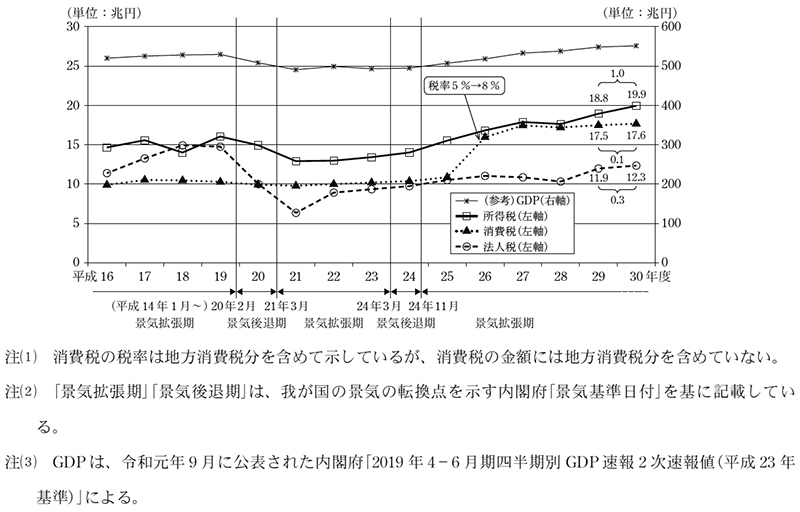

30年度の租税及印紙収入は60.3兆円に上り、税収等66.0兆円の約9割を占めている。このうち主要な税目である所得税、法人税及び消費税の合計は49.8兆円となっていて、租税及印紙収入の約8割を占めている。上記3税目について、16年度から30年度までの推移を景気動向の推移と併せてみると、図6のとおり、所得税及び法人税は、景気拡張期に増加していたり、景気後退期に減少したりしており、その推移は景気動向の推移とおおむね連動している。一方、消費税の推移は、所得税及び法人税と異なり、景気動向の推移とはほとんど連動しておらず、消費税率の5%から8%への改定があった26年度を除き、安定的である。そして、30年度の所得税、法人税及び消費税は、前年度からそれぞれ、1.0兆円、0.3兆円及び0.1兆円増加して、19.9兆円、12.3兆円及び17.6兆円となっており、一般会計PBの赤字の縮小要因となっている。

図6 所得税、法人税及び消費税と景気動向の推移

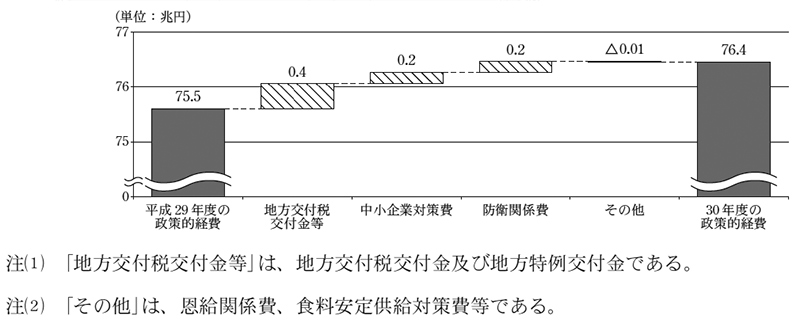

30年度の政策的経費の前年度からの増加0.8兆円の内訳を主要経費別にみると、図7のとおり、地方交付税交付金等が0.4兆円、中小企業対策費及び防衛関係費が共に0.2兆円それぞれ増加しており、政策的経費の増加の主な要因は地方交付税交付金等、中小企業対策費及び防衛関係費の増加となっている。

図7 平成30年度における前年度からの政策的経費の増加の内訳

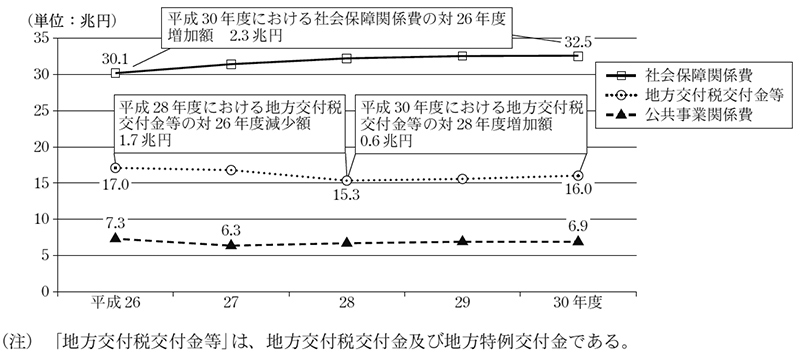

また、30年度の政策的経費76.4兆円を主要経費別にみると、社会保障関係費が32.5兆円、地方交付税交付金等が16.0兆円、公共事業関係費が6.9兆円となっており、これら三つの主要経費計55.5兆円は政策的経費の約7割を占めている。上記三つの主要経費について、26年度から30年度までの推移をみると、図8のとおり、社会保障関係費については高齢化に伴い年金、医療及び介護に係る経費が増加したことなどにより一貫して増加しており、30年度は26年度の30.1兆円に対して2.3兆円増の32.5兆円となっている。地方交付税交付金等については、地方税収の伸びなどを反映して、26年度の17.0兆円から28年度の15.3兆円へと1.7兆円減少していたが、国の税収の増加等に伴って、29、30両年度は増加し、30年度には16.0兆円となっている。公共事業関係費については、26年度の7.3兆円から27年度の6.3兆円へと減少したが、その後、自然災害の発生等により、補正予算が計上されたことなどにより増加し、30年度には6.9兆円となっている。

図8 社会保障関係費、地方交付税交付金等及び公共事業関係費の推移

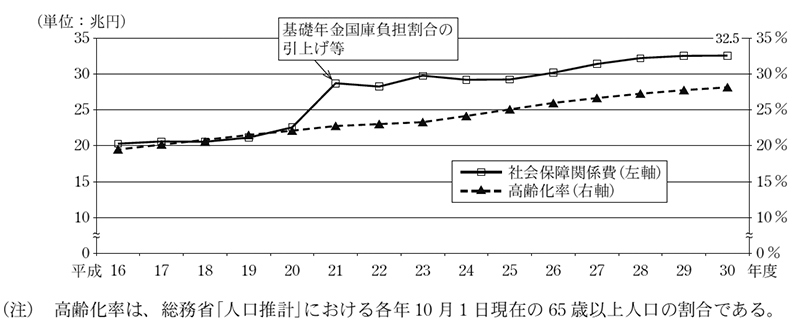

30年度の社会保障関係費32.5兆円は、政策的経費76.4兆円の約4割を占めており、一般会計PBの赤字の支出面の大きな要因となっている。社会保障関係費について、16年度から30年度までの推移を高齢化率の推移と併せてみると、図9のとおり、我が国の高齢化に伴い増加傾向となっており、特に、基礎年金国庫負担割合の引上げ等が行われた21年度については急増している。

図9 社会保障関係費及び高齢化率の推移

財政収支対GDP比は、内閣府試算により公表されていて、国民経済計算の作成基準等に従い各種の基礎統計を利用して推計されているものであるが、詳細な内訳等は公表されていない。

一方、決算額でみた国の一般会計の財政収支(以下「一般会計財政収支」という。)は、税収等から財政経費(注10)を差し引いた収支差で表されるものであり、計算の基礎となる詳細な決算額を歳入決算明細書や歳出決算報告書等により把握することが可能である。

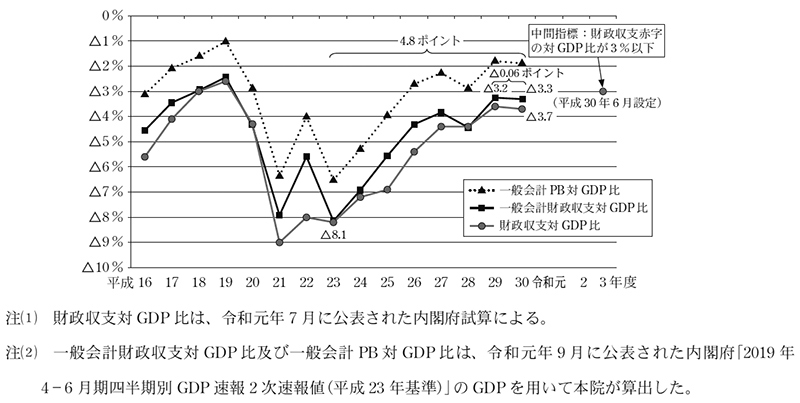

財政収支は国の特別会計及び独立行政法人の一部、地方普通会計等の決算が計算対象に含まれており、一般会計財政収支はそれらの決算が計算対象に含まれていないなどの点で、両者には相違があるが、財政収支、一般会計財政収支及び一般会計PBのそれぞれの対GDP比について、16年度から30年度までの推移をみると、図10のとおり、財政収支対GDP比と一般会計財政収支対GDP比はおおむね同じように推移している。これは、地方財政計画を通じて国から地方に交付される地方交付税交付金等により地方の財源が保障される仕組みなどにより、地方の財政収支がほぼ均衡して推移していることなどによる。また、同期間内において一般会計財政収支と一般会計PBの差である国債等の利払費等の金額の変動が少なかったため、一般会計財政収支対GDP比と一般会計PB対GDP比についても同じように推移している。そして、一般会計財政収支対GDP比は、24年度以降は改善する傾向にあり、30年度のマイナス3.3%は23年度のマイナス8.1%と比べて4.8ポイント改善しているものの、前年度からは0.06ポイント悪化していて、財政収支対GDP比は、30年度にはマイナス3.7%となっている。

図10 財政収支、一般会計財政収支及び一般会計PBのそれぞれの対GDP比の推移

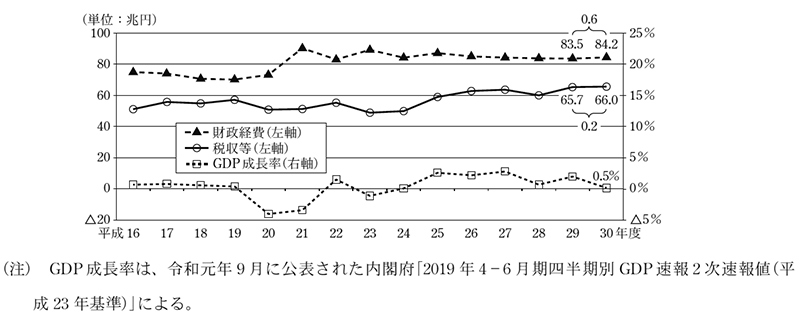

一般会計財政収支の内訳となる税収等と財政経費について、16年度から30年度までの推移をGDP成長率の推移と併せてみると、図11のとおり、税収等については、おおむね、GDP成長率が継続してプラスのときに増加する傾向が見受けられる。30年度においては、GDP成長率はプラス0.5%であり、税収等は前年度から0.2兆円増加して66.0兆円となり、財政経費は前年度から0.6兆円増加して84.2兆円となっている。

図11 税収等、財政経費及びGDP成長率の推移

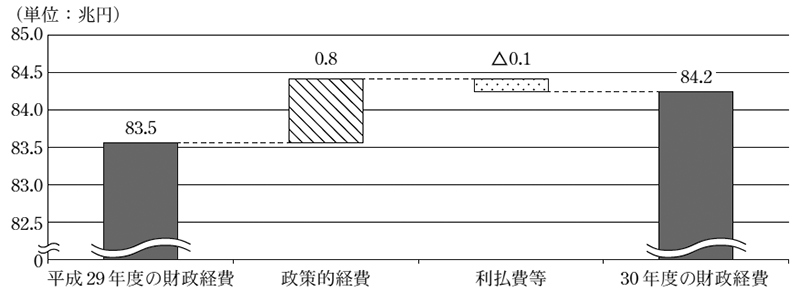

30年度における前年度からの財政経費の増加0.6兆円の内訳を政策的経費と利払費等に区分してみると、図12のとおり、政策的経費が0.8兆円増加している一方、利払費等は0.1兆円減少しており、財政経費の増加の要因は政策的経費の増加となっている。

図12 平成30年度における前年度からの財政経費の増加の内訳

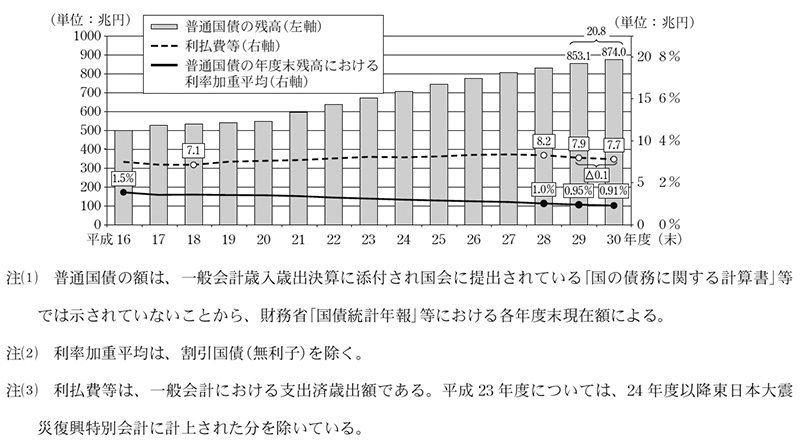

財政経費のうち利払費は、普通国債の残高と金利(利率)によって定まっていて、普通国債の利率加重平均(年度末の残高に係る表面利率の加重平均)について、16年度から30年度までの推移をみると、図13のとおり、16年度の1.5%から30年度の0.9%へと0.6ポイント減少している。そして、利払費等は、18年度の7.1兆円以降、普通国債の残高の累増による影響が普通国債の利率加重平均の低下による影響を上回っていることから27年度までは増加傾向となっていたが、28年度以降は普通国債の利率加重平均の低下による影響が普通国債の残高の累増による影響を上回っていることから減少しており、30年度末の普通国債の残高が前年度末から20.8兆円増加して874.0兆円となっているものの、利払費等は、前年度から0.1兆円減少して7.7兆円となっている。

図13 普通国債の残高、利払費等及び利率加重平均の推移

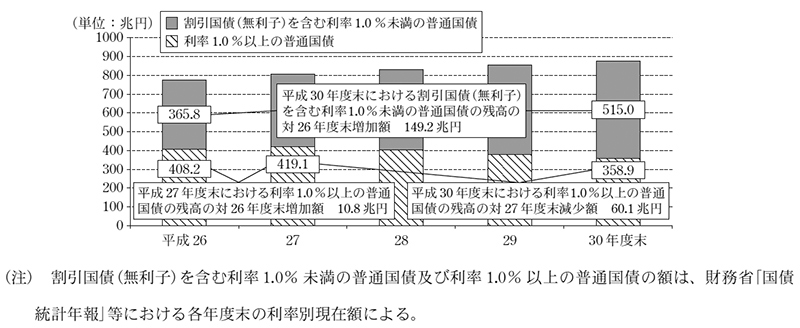

また、普通国債の利率別の残高について、26年度末から30年度末までの推移をみると、図14のとおり、割引国債(無利子)を含む利率1.0%未満の普通国債の残高は一貫して増加しており、26年度末の365.8兆円から30年度末の515.0兆円へと149.2兆円増加している。一方、利率1.0%以上の普通国債の残高は26年度末の408.2兆円から27年度末の419.1兆円へと10.8兆円増加したものの、利払費等が減少した28年度末以降は減少しており、27年度末の419.1兆円から30年度末の358.9兆円へと60.1兆円減少している。

図14 普通国債の利率別の残高の推移

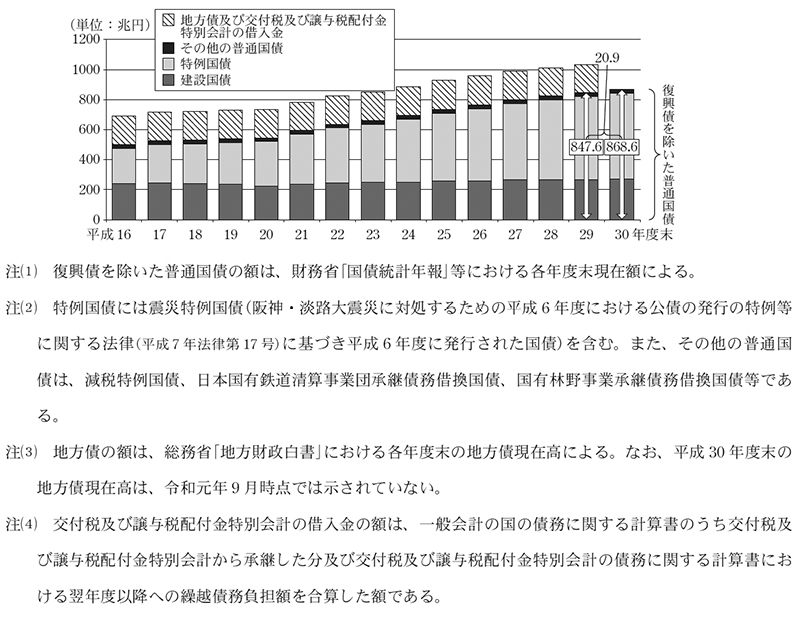

債務残高とその内訳について、16年度末から30年度末までの推移をみると、図15のとおり、普通国債のうち復興債を除いた国債(以下「復興債を除いた普通国債」という。)が債務残高の大半を占めており、その残高は引き続き増加している。そして、30年度末の復興債を除いた普通国債の残高は、前年度末から20.9兆円増加(対前年度比2.4%増)して、868.6兆円となっている。

図15 債務残高の推移

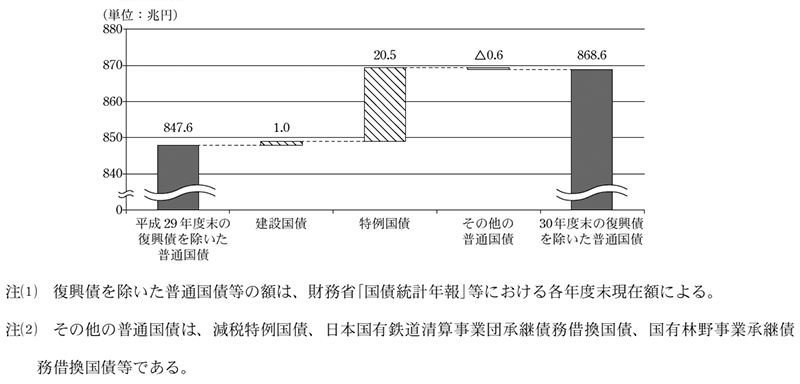

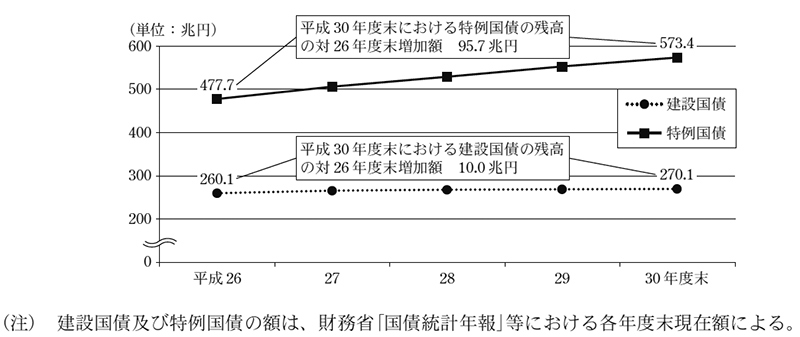

30年度末の復興債を除いた普通国債の前年度末からの増加20.9兆円の内訳を建設国債、特例国債及びその他の普通国債に区分してみると、図16のとおり、建設国債は1.0兆円、特例国債は20.5兆円それぞれ増加している一方、その他の普通国債は0.6兆円減少しており、復興債を除いた普通国債の増加の主な要因は、特例国債の増加となっている。

図16 復興債を除いた普通国債の平成30年度末における前年度末からの増加の内訳

そこで、建設国債及び特例国債の残高について、26年度末から30年度末までの推移をみると、図17のとおり、特例国債の残高が建設国債の残高を大幅に上回る状況が続いている。建設国債は26年度末260.1兆円から30年度末270.1兆円に一貫して増加しており、増加額は10.0兆円となっている。これに対して、特例国債は26年度末477.7兆円から30年度末573.4兆円に一貫して増加しており、増加額は建設国債を大幅に上回る95.7兆円となっている。

図17 建設国債及び特例国債の残高の推移

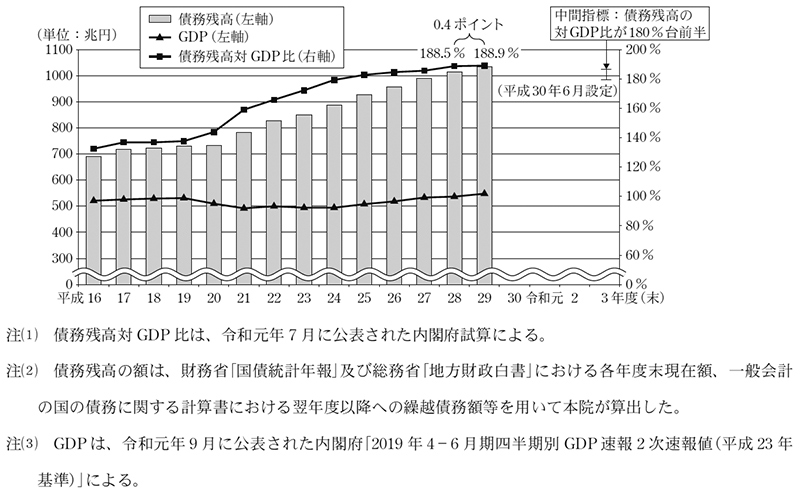

債務残高と債務残高対GDP比について、16年度から債務残高が計算できる29年度までの推移をGDPの推移と併せてみると、図18のとおり、債務残高は一貫して増加しており、GDPが緩やかに増加している25年度以降については、債務残高対GDP比の増加幅は比較的抑えられているものの、29年度の債務残高対GDP比は、対前年度比0.4ポイント増の188.9%となっており、依然として前年度を上回っている。

図18 債務残高と債務残高対GDP比の推移

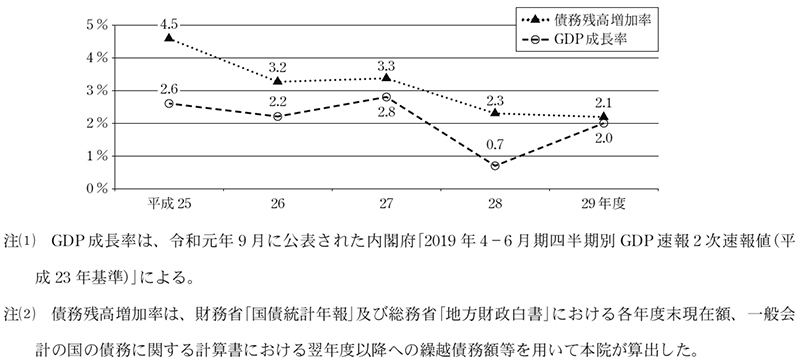

そこで、債務残高対GDP比の増加要因となる債務残高の前年度末からの増加率(以下「債務残高増加率」という。)及びGDP成長率について、25年度から29年度までの推移をみると、図19のとおり、債務残高増加率は減少傾向となっているものの、25年度以降全ての年度においてGDP成長率を上回っている。

図19 債務残高増加率及びGDP成長率の推移

国・地方PB及び国・地方PB対GDP比は、16年度から30年度まで一般会計PB及び一般会計PB対GDP比とおおむね同じように推移しており、30年度の一般会計PBは、前年度から悪化してマイナス10.4兆円となっている。一般会計PBの内訳となる税収等及び政策的経費について、16年度から30年度までの推移をみると、全ての年度において政策的経費が税収等を上回っている。そして、30年度の一般会計PBは、政策的経費の前年度からの増加が税収等の前年度からの増加を上回っていて、一般会計PBの赤字は拡大している。30年度の一般会計PBの内訳の前年度からの増減要因についてみると、収入面では、30年度の税収等のうち、租税及印紙収入が1.5兆円及び前年度剰余金受入が0.2兆円それぞれ増加している一方、「その他」は1.5兆円減少している。租税及印紙収入は、26年度から増加しており、30年度の租税及印紙収入の約8割を占める所得税、法人税及び消費税は、前年度からそれぞれ増加している。支出面では、30年度の政策的経費のうち、地方交付税交付金等が0.4兆円、中小企業対策費及び防衛関係費が共に0.2兆円それぞれ前年度から増加している。また、政策的経費の約7割を占める社会保障関係費、地方交付税交付金等及び公共事業関係費について、26年度から30年度までの推移をみると、社会保障関係費については一貫して増加し、地方交付税交付金等については国の税収の増加等に伴って29、30両年度は増加し、公共事業関係費については、28年度以降、自然災害の発生等により、補正予算が計上されたことなどにより増加している。30年度の政策的経費の約4割を占める社会保障関係費について、16年度から30年度までの推移を高齢化率の推移と併せてみると、我が国の高齢化に伴い増加傾向となっており、一般会計PBの赤字の支出面の大きな要因となっている。

財政収支対GDP比は、16年度から30年度まで一般会計財政収支対GDP比とおおむね同じように推移している。そして、一般会計財政収支と一般会計PBの差である国債等の利払費等の金額の変動が少なかったため、一般会計財政収支対GDP比と一般会計PB対GDP比についても同じように推移しており、30年度の一般会計財政収支対GDP比は、前年度から悪化してマイナス3.3%となっている。一般会計財政収支の内訳となる税収等と財政経費について、16年度から30年度までの推移をGDP成長率の推移と併せてみると、税収等については、おおむね、GDP成長率が継続してプラスのときに増加する傾向が見受けられる。30年度においては、GDP成長率はプラスであり、税収等及び財政経費は前年度から増加しており、財政経費の内訳についてみると、政策的経費が0.8兆円増加している一方、利払費等は0.1兆円減少している。利払費等は、28年度以降、普通国債の利率加重平均の低下による影響が普通国債の残高の累増による影響を上回っていることから減少している。また、普通国債の利率別の残高についてみると、利率1.0%以上の普通国債の残高は、28年度末以降減少している。

復興債を除いた普通国債の残高は債務残高の大半を占めていて引き続き増加しており、30年度末の復興債を除いた普通国債の残高は、前年度末から20.9兆円増加(対前年度比2.4%増)して、868.6兆円となっている。30年度末の復興債を除いた普通国債の前年度末からの増加の内訳についてみると、建設国債は1.0兆円、特例国債は20.5兆円それぞれ増加している一方、その他の普通国債は0.6兆円減少している。建設国債及び特例国債の残高について、26年度末から30年度末までの推移をみると、特例国債の残高の増加額は建設国債を大幅に上回る95.7兆円となっている。

債務残高対GDP比について、16年度から29年度までの推移をGDPの推移と併せてみると、GDPが緩やかに増加している25年度以降は、債務残高対GDP比の増加幅は抑えられているものの、依然として前年度を上回っている。債務残高対GDP比の増加要因となる債務残高増加率及びGDP成長率について、25年度から29年度までの推移をみると、債務残高増加率は減少傾向となっているものの、25年度以降全ての年度において、GDP成長率を上回っている。

本院としては、これらを踏まえて、国の財政状況について引き続き注視していくこととする。