国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成30年6月18日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月19日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

防衛省

(二)検査の内容

有償援助(FMS)による防衛装備品等の調達に関する次の各事項

防衛省(13年1月6日から19年1月8日までは内閣府防衛庁、13年1月5日以前は総理府防衛庁)は、防衛装備品及びその修理等の役務(以下、これらを合わせて「防衛装備品等」という。)の調達の実施について、「装備品等及び役務の調達実施に関する訓令」(昭和49年防衛庁訓令第4号)で定めている。同訓令に基づき、自衛隊の任務遂行に必要な防衛装備品等のうち主要なもの(誘導武器、船舶、航空機等)などについては、陸上、海上、航空各自衛隊(以下「各自衛隊」という。)、統合幕僚監部、情報本部等の要求に基づき防衛装備庁(19年9月1日から27年9月30日までは装備施設本部、18年7月31日から19年8月31日までは装備本部、13年1月6日から18年7月30日までは契約本部、13年1月5日以前は調達実施本部。以下「装備庁」という。)が調達実施機関として調達を行っている(以下、この調達を「中央調達」という。)。また、防衛装備品等の維持や修理に用いる交換用の部品(以下「補用部品」という。)等については、各自衛隊等が調達実施機関として調達を行っている(以下、この調達を「地方調達」という。)。

防衛装備品等の調達方法には、防衛装備品等について国内製造会社等から行う調達(以下「国内調達」という。)と外国企業等から直接又は商社等を通じて行う調達(以下「輸入調達」という。)の2種類がある。このうち、国内調達については、国内で既製品を購入する以外に、国内開発、国際共同開発・生産、ライセンス国産等がある。また、輸入調達については、商社等を通じるなどした輸入による調達(以下「一般輸入調達」という。)と、「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号。以下「相互防衛援助協定」という。)に基づくアメリカ合衆国政府(以下「合衆国政府」という。)からの有償援助(Foreign Military Sales。以下「FMS」という。)による調達(以下「FMS調達」という。)がある(図表1-1参照)。防衛省は、防衛装備品等の調達に当たり、防衛装備品等の特性に応じ、それぞれの調達方法を適切に選定することが必要であるとしている。

図表1-1 防衛装備品等の主な調達方法

| 調達方法 | 概要 | |

|---|---|---|

| 国内調達 | 国内製造会社等から行う調達 | |

| 国内開発(注) | 国内における開発や製造による調達 | |

| 国際共同開発・生産(注) | 我が国との間で安全保障面での協力関係がある外国との共同開発や生産による調達 | |

| ライセンス国産(注) | 外国で開発された防衛装備品について外国政府又は外国企業の承認を得て技術導入して行う国内での製造による調達 | |

| 輸入調達 | 外国企業等から直接又は商社等を通じて行う調達 | |

| 一般輸入調達 | 外国企業等から直接(FMSによるものを除く。)又は商社等を通じた輸入による調達 | |

| FMS調達 | 相互防衛援助協定に基づく合衆国政府からのFMSによる調達 | |

(注) 「国内開発」、「国際共同開発・生産」及び「ライセンス国産」には、開発や製造等に関係する技術試験等の役務について行う調達を含む。

防衛省は、それぞれの調達方法について、国内調達には、国内の防衛生産・技術基盤の維持・強化につながるなどの特徴があり、輸入調達には、防衛省の要求性能を満たす防衛装備品等が外国企業等にある場合、開発に時間を要しないことから比較的早期に調達が可能となるなどの特徴があるとしている。そして、輸入調達の中でもFMS調達については、一般輸入調達では調達することができない機密性の高い防衛装備品等や、アメリカ合衆国でしか製造できない能力の高い防衛装備品の調達が可能となるなどの特徴があるとしている。

相互防衛援助協定では、日本国政府及び合衆国政府は、国際連合憲章の目的及び原則を信奉する諸国が個別的及び集団的自衛のための効果ある方策を推進する能力を高めるべき自発的措置によって、国際の平和及び安全保障を育成することを希望するなどして、防衛援助を供与する条件について定めている。

具体的には、相互防衛援助協定第1条第1項において、「各政府は、経済の安定が国際の平和及び安全保障に欠くことができないという原則と矛盾しない限り、他方の政府に対し、及びこの協定の両署名政府が各場合に合意するその他の政府に対し、援助を供与する政府が承認することがある装備、資材、役務その他の援助を、両署名政府の間で行うべき細目取極に従って、使用に供する」とされ、これに基づきFMS調達が行われている。

日本は、昭和25年に自衛隊の前身である警察予備隊が発足した当初から、合衆国政府より防衛装備品等について無償による供与(以下「無償援助」という。)を受けていたが、31年度からは有償による供与が加えられている。

その後、38年にアメリカ合衆国議会(以下「合衆国議会」という。)において被援助国の経済力の度合いを勘案して、日本等に対する無償援助の停止が議決された。その結果、日本は無償援助の受領資格国ではなくなり、日本に対する防衛援助は、無償援助からFMSへと全面的に移行した。なお、現在FMSに適用されるアメリカ合衆国の関連法律は、51年に成立した武器輸出管理法(Arms Export Control Act)等となっている。

武器輸出管理法によれば、合衆国政府は、防衛装備品等を諸外国(地域及び国際機関を含む。以下同じ。)に提供することにより、アメリカ合衆国の安全保障が強化され、世界平和が促進されるとアメリカ合衆国大統領(以下「合衆国大統領」という。)が認めるなどの場合に限り、防衛装備品等の売却を認めるとされている。

また、合衆国議会は、合衆国政府が行うFMSの提案に対して審議する権限があり、売却価格が一定金額以上の場合には、合衆国大統領は、売却対象の防衛装備品等の内容、売却の理由等を記載した証明書を合衆国議会に提出することとされている。その後、合衆国議会において一定期間内に売却に反対する旨の決議がなされなかった場合、FMSの手続が進むことになる。

FMSは、上記のとおり、合衆国政府が武器輸出管理法等のアメリカ合衆国の法令等に従って防衛装備品等を諸外国に提供する取引であり、諸外国は、①契約する防衛装備品等の価格は合衆国政府が負担する総費用(合衆国政府の事務経費等を含む。)の見積りであり、合衆国政府は費用を負担しないこと、②出荷時期は予定であること、③支払は原則として前払であり、納入後に精算されることなどの合衆国政府から示された条件を受諾することにより、防衛装備品等の提供を受けることができるものとなっている。

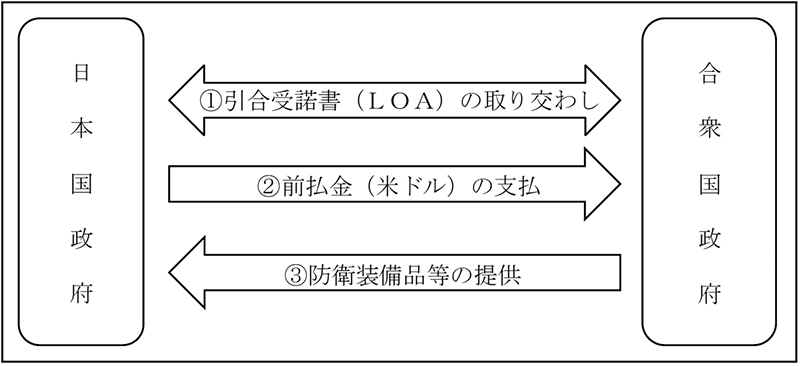

FMS調達は、日本及びアメリカ合衆国の両政府の代表者が署名した引合受諾書(Letter of Offer and Acceptance。以下「LOA」という。)に基づき行われる。LOAには、両政府が合意した防衛装備品等の名称、数量、単価、支払時期等の条件が記載されており、LOAを取り交わすことで、契約が成立する(以下、LOAに基づく個々の契約を「ケース」といい、LOAに記載された金額を「契約額」という。)。LOAを取り交わした後、日本国政府は、LOAに記載された支払時期に合わせて、合衆国政府に支払うべき米ドル建ての前払金について、支出官事務規程(昭和22年大蔵省令第94号)に基づき、同規程に規定する外国貨幣換算率(以下「支出官レート」という。)により換算した邦貨額を支出決定し、必要な外貨額を明らかにして、日本銀行に外国送金の依頼をする。その後、合衆国政府は、LOAに記載された防衛装備品等を提供する(図表1-2参照)。

図表1-2 FMS調達の概念図

FMS調達は、各自衛隊等の要求に基づき装備庁が調達実施機関として行う調達(以下「FMS中央調達」という。)と各自衛隊の部隊等のうち陸上自衛隊補給統制本部及び海上、航空両自衛隊補給本部(以下、これらを合わせて「3補本」という。)が調達実施機関として行う調達(以下「FMS地方調達」という。)とに区分される。

このほか、装備庁及び各自衛隊等は、合衆国政府におけるFMSの手続を担当している国防省傘下の国防安全保障協力庁(Defense Security Cooperation Agency。以下「DSCA」という。)等とFMS調達の諸問題の解決についての協議等を実施している。

会計検査院は、FMS調達の実施状況等についてこれまでも検査を実施し、その結果を検査報告に掲記するなどしている(図表1-3参照)。

図表1-3 FMS調達に関する検査報告掲記事項等

| 検査報告等 | 件名 |

|---|---|

| 平成9年度決算検査報告 | 特に掲記を要すると認めた事項 「アメリカ合衆国政府の有償援助による装備品等の調達について」 |

| 平成14年度決算検査報告 | 特に掲記を要すると認めた事項 「アメリカ合衆国政府の有償援助による装備品等の調達について」 |

| 平成15年度決算検査報告 | 本院の指摘に基づき当局において改善の処置を講じた事項 「アメリカ合衆国政府の有償援助による装備品等の調達に係る残余資金について、速やかに歳入として国庫に収納するための体制を整備するよう改善させたもの」 |

| 平成24年度決算検査報告 | 意見を表示し又は処置を要求した事項 「有償援助調達において、役務の給付完了後、速やかに検査指令を行って適切な受領検査を実施する体制を整備することなどにより、前払金の精算を促進して未精算額の減少を図るよう改善の処置を要求したもの」 |

| 平成25年度決算検査報告 | 意見を表示し又は処置を要求した事項 「役務に関する有償援助調達の実施に当たり、引合書の請求及び確認に際し、給付を要求する役務についてより具体的な内容や価格を記載するなどして、役務の内容や価格の妥当性について十分な検証を行うための方策を検討するよう意見を表示したもの」 |

| 平成28年度決算検査報告 | 意見を表示し又は処置を要求した事項 「有償援助調達の実施に当たり、防衛装備品の不具合及び計算書の誤りに対する是正措置の要求を速やかに行うことを周知徹底するよう是正改善の処置を求め、及び計算書と受領検査調書との照合の過程や結果を書面等に記録及び保存するとともに、計算書と受領検査調書の項目において極めて多くの記載内容が一致していない状況となっている根本的な原因を調査し、適切な照合を行うための効果的な方策について検討するよう意見を表示したもの」 |

| 会計検査院法第30条の2の規定に基づく報告 (平成29年9月) |

「次期戦闘機(F-35A)の調達等の実施状況について」 |

上記のうち、平成9年度決算検査報告においては、FMS中央調達において調達品等の未納入等により未精算額が多額に上っている事態、調達の際、合衆国政府がいかなる損失も被らないようにすることなどを定めた武器輸出管理法に基づきLOAが定められていることから、見積価格が高めに設定される傾向があるため前払金が過大となっている事態等について、平成14年度決算検査報告においては、防衛省はFMS調達の改善に努めているが、なお未精算額が多額に上っている事態等について、それぞれ「特に掲記を要すると認めた事項」として掲記している。また、平成28年度決算検査報告においては、計算書と受領検査調書の品目、数量等の項目において極めて多くの記載内容が一致していない状況となっている根本的な原因を調査し、適切な照合を行うための効果的な方策を講じていない事態等について、「意見を表示し又は処置を要求した事項」として掲記するなど、会計検査院はこれまでもFMS調達について多角的な観点から検査を実施してきたところである。

2(3)のとおり、FMSは、合衆国政府がアメリカ合衆国の法令等に従って防衛装備品等を諸外国に提供するものであり、出荷時期が予定であったり、支払は原則として前払であったりするなど合衆国政府から示された条件によって取引が行われている。そして、これまでも防衛省において防衛装備品等の未納入等により未精算額が多額に上っているなどの状況が見受けられており、会計検査院においても累次にわたり検査を実施している。また、FMS調達の契約ベース(注1)の予算額(補正予算を含む。)は、平成24年度から26年度までは1000億円から2000億円までの間で推移していたが、27年度以降増加し、27年度は4705億余円、28年度は4859億余円、29年度は3928億余円、30年度は4101億余円、令和元年度は7012億余円と多額に上っている。

そこで、会計検査院は、FMSによる防衛装備品等の調達に関する各事項について、正確性、合規性、経済性、効率性、有効性等の観点から、次のような点に着眼して検査を実施した。

(ア) 防衛装備品等全般の調達額の推移等はどのようになっているか。

(イ) 防衛装備品の調達方法の選定等はどのようになっているか。

(ウ) 複数年度契約において契約年度の翌年度以降に支払う経費(以下「後年度負担額」という。)の状況等はどのようになっているか。

(ア) LOAの記載内容、防衛装備品等の発注の方式はどのようになっているか。

(イ) FMS調達の選定、調達の要求から前払金の精算までの流れ及び前払金に係る資金の流れはどのようになっているか。また、契約手続は適切に行われているか。

(ウ) LOAにおける契約額を構成する各要素の価格の設定方法等はどのようになっているか。

(ア) 出荷予定時期を経過して防衛装備品等の納入が完了していないものや防衛装備品等の納入後も前払金の精算が完了していないものの状況はどのようになっているか。

(イ) FMSにより調達した防衛装備品の物品管理簿への記録は適切に行われているか。

(ウ) FMS調達に係る防衛装備品等について、合衆国政府に適切な働きかけを行うなどして出荷促進、発注取消しの検討等が適時適切に行われているか。

(エ) 前払金の精算に伴い発生した余剰金等の状況を適切に把握し、返金を受けるための請求を合衆国政府に対して適時に行っているか。

防衛省におけるFMS調達の改善に向けた取組の状況はどのようになっているか、取組の効果は上がっているか。

会計検査院は、平成25年度から29年度までの防衛装備品等の調達全般及びFMS調達の実施状況を対象として検査を実施した(一部30年度以降のものを含む。)。

検査に当たっては、内部部局、装備庁、統合、陸上、海上、航空各幕僚監部、3補本、11補給処等(注2)及び情報本部において486人日を要して会計実地検査を行い、LOAやFMS調達の実施状況の報告等の関係書類の提出を受け、その内容を確認するとともに、担当者から説明を聴取したり、現地の状況を確認したりするなどしたほか、公表されている資料を活用して分析した。また、アメリカ合衆国において、FMSの制度や契約額の根拠、合衆国政府に支払われた前払金の管理方法等について、DSCA、合衆国政府各軍省(陸軍省、海軍省及び空軍省)等の担当者から説明を受けるなどして調査を行った。