令和元年度決算検査報告

【是正改善の処置を求め及び意見を表示したものの全文】

国民健康保険特定健康診査・保健指導国庫負担金の交付額の算定について

(令和2年10月23日付け 厚生労働大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、及び同法第36条の規定により意見を表示する。

記

健康保険法(大正11年法律第70号)、国民健康保険法(昭和33年法律第192号)等(以下「医療保険各法」という。)に規定する保険者は、高齢者の医療の確保に関する法律(昭和57年法律第80号。以下「高齢者医療確保法」という。)等に基づき、毎年度、当該年度の4月1日における被保険者であって、当該年度において40歳以上75歳以下の年齢に達する者(75歳未満の者に限り、妊産婦その他の厚生労働大臣が定める者を除く。)に対し、特定健康診査及び特定保健指導(注1)(以下、両者を合わせて「特定健康診査等」という。)を行うものとすることとなっている。そして、医療保険各法に規定する保険者は、医療機関又はその他適当と認められるものに対し、特定健康診査等の実施を委託することができることとなっている。

高齢者医療確保法等によれば、特定健康診査は、高血圧症、脂質異常症、糖尿病その他の生活習慣病であって、内臓脂肪の蓄積に起因するものに関する健康診査とされている。また、特定健康診査を行う項目(以下「健診項目」という。)は、「特定健康診査及び特定保健指導の実施に関する基準」(平成19年厚生労働省令第157号。以下「実施基準」という。)第1条第1項第1号から第9号に規定される身長、体重及び腹囲の検査、BMIの測定、血圧の測定、肝機能検査、血中脂質検査、血糖検査、尿検査等(以下、これらを合わせて「基本的な健診項目」という。)と、同項第10号に規定される厚生労働大臣が定める項目について厚生労働大臣が定める基準に基づき医師が必要と認めるときに行うもの(以下「詳細な健診項目」という。)から成っている。

詳細な健診項目は、「特定健康診査及び特定保健指導の実施に関する基準第1条第1項第10号の規定に基づき厚生労働大臣が定める項目及び基準」(平成20年厚生労働省告示第4号。以下「告示」という。)によれば、貧血検査、心電図検査及び眼底検査の3項目(注2)とされている。そして、告示において厚生労働大臣が定めている詳細な健診項目の基準(平成28、29両年度において詳細な健診項目を実施する際に適用されていた基準(注3))によれば、貧血検査については、貧血の既往歴を有する者又は視診等で貧血が疑われる者とされており、心電図検査及び眼底検査については、前年度の特定健康診査の結果等において、血糖、脂質、血圧、腹囲等の全ての項目について、一定の数値基準に該当した者とされている。

また、実施基準によれば、医師は、詳細な健診項目を実施する場合には、当該項目の対象となる者に対して当該項目を実施する前にその理由を明らかにするとともに、保険者に対しても当該項目を実施した後に、その理由を明らかにしなければならないこととされている。

国民健康保険は、国民健康保険法に基づき、市町村(注4)(特別区、一部事務組合及び広域連合を含む。以下同じ。)又は国民健康保険組合が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者又は国民健康保険組合の組合員を被保険者として、その疾病、負傷、出産又は死亡に関して、療養の給付、出産育児一時金の支給、葬祭費の支給等を行う保険である。

国民健康保険の保険者である市町村は、高齢者医療確保法等に基づき、特定健康診査等を実施している。そして、貴省は、20年度から、国民健康保険法に基づき、市町村が行う特定健康診査等の円滑な実施を支援することにより生活習慣病の予防を促進し、もって国民の高齢期における医療に要する費用の適正化を図ることを目的として、市町村に対して、特定健康診査等の実施に要する費用の一部を負担するために、国民健康保険特定健康診査・保健指導国庫負担金(以下「負担金」という。)を交付している(注5)。

貴省が交付した負担金の額は、28年度172億1011万余円、29年度164億7602万余円、計336億8614万余円となっている。

国民健康保険特定健康診査・保健指導国庫負担金交付要綱(平成23年厚生労働省発保0331第1号厚生労働事務次官通知。以下「交付要綱」という。)によれば、負担金は、実施基準により市町村が行う特定健康診査等を交付の対象とすることとされている。そして、「国民健康保険特定健康診査・保健指導国庫負担金取扱要領」(平成23年保総発0331第1号厚生労働省保険局総務課長通知。以下「取扱要領」という。)によれば、詳細な健診項目については、医師の判断により実施した場合のみ交付の対象とし、市町村の判断で一律に追加実施した場合等は交付の対象としないこととされている。

また、交付要綱によれば、負担金の交付額は、交付要綱に定める基準額(以下「基準額」という。)と、交付要綱に定める特定健康診査等の実施に必要となる報酬、委託料等の対象経費の実支出額から寄附金その他の収入額を控除した額とを比較して、少ない方の額に補助率(3分の1)を乗ずるなどして得た額とすることとされている。

上記のうち、特定健康診査に係る基準額は、実施方法等別に定められた基準単価(以下「基準単価」という。)に実施人員数を乗じて算定した額の合計額とされている。基準単価は、表1のとおり、実施方法によって、集団健診により実施した場合と、個別健診により実施した場合とに区分して定められており、さらに、当該区分ごとに、実施された健診項目に応じて、基本的な健診項目のみ実施の場合(以下、この場合の単価を「基本単価」という。)と、基本的な健診項目と詳細な健診項目の実施の場合(以下、この場合の単価を「基本・詳細単価」という。)とに区分して定められている。

表1 国民健康保険特定健康診査・保健指導国庫負担金の特定健康診査に係る基準単価

実施方法

健診項目 |

集団健診 | 個別健診 | ||

|---|---|---|---|---|

| 課税世帯 | 非課税世帯 | 課税世帯 | 非課税世帯 | |

| 基本的な健診項目のみ実施

(基本単価) |

4,190 | 5,390 | 5,490 | 7,060 |

| 基本的な健診項目と詳細な健診項目の実施

(基本・詳細単価) |

5,080 | 6,530 | 6,600 | 8,500 |

(注) 「非課税世帯」は、当該年度において、国民健康保険の被保険者が市町村民税非課税世帯に属する者である場合の基準単価である。

そして、取扱要領によれば、詳細な健診項目については、貧血検査、心電図検査及び眼底検査のいずれかを1項目でも実施した場合は、詳細な健診を実施したものとみなすこととされている。このため、基準額の算定に当たっては、詳細な健診項目のうちのいずれか1項目でも実施すれば、一律に基本・詳細単価が適用されている。

また、交付要綱によれば、特定健康診査の実施方法のうち、集団健診は、医療機関(健診センター等)、市町村保健センター、公民館等の施設や検診車で行う形態で、健診のための専用の設備を設けて(日時を指定して健診のみを実施する場合を含む。)健診を行うもの(個別健診に該当しないもの)とされている。また、個別健診は、医療機関の施設で行う形態で、診療を目的として来院している一般の患者に混じって、一般の外来患者に対する設備を共用して健診を行うものとされている。取扱要領によれば、実施方法が集団健診と個別健診のいずれに該当するのかが判別できない場合は、集団健診により実施したものとみなすこととされており、「特定健康診査・特定保健指導に関するQ&A集」によれば、健診センターが設置されている医療機関等で受診する場合には、特定健康診査は通常健診センターにおいて実施されるものと考えられることから、負担金については、集団健診として申請することとされている。

さらに、交付要綱によれば、負担金の交付決定には、負担金と事業に係る予算及び決算との関係を明らかにした調書を作成するとともに、事業に係る歳入及び歳出について証拠書類を整理し、かつ調書及び証拠書類を負担金の額の確定日の属する年度の終了後5年間保管しておかなければならないなどとする条件が付されるものとすることとされている。

市町村は、特定健康診査の実施に必要な被保険者、特定健康診査を実施する医療機関等(以下「実施医療機関等」という。)、保険者、委託単価等の共通的な基本データ(以下「マスタデータ」という。)について、各都道府県に設立されている国民健康保険団体連合会(注6)が管理している「特定健診等データ管理システム」(以下「特定健診システム」という。)又は各市町村が独自に整備しているシステム(以下、両者を合わせて「特定健診システム等」という。)により管理している。

また、実施基準等によると、実施医療機関等は、受診者ごとの特定健康診査の結果に関するデータ(保険者番号、受診者情報、特定健康診査結果(実施項目、詳細な健診項目を実施した理由、結果・判定等)等)、実施医療機関等の情報等に関する記録(以下「特定健診結果データ」という。)について、貴省が定めた標準的なデータファイル仕様に基づいて電磁的方法により作成し、安全かつ速やかに保険者である市町村に提出することとなっている。

そして、市町村に提出された特定健診結果データは、特定健診システム等に保存・蓄積され、当該市町村において特定保健指導の対象者の選定等に利用されるなどしているほか、負担金の交付額の算定等にも活用されている。

(検査の観点、着眼点、対象及び方法)

国は、国民の高齢期における適切な医療の確保を図るために、高齢者医療確保法を定めて、医療保険各法に規定する保険者による特定健康診査等の実施に関する措置を講じている。そして、貴省は、特定健康診査等を実施した市町村に対して、その実施に要する費用の一部を負担するために、負担金を交付しており、その交付額は、毎年度多額に上っている。

そこで、合規性、経済性等の観点から、負担金の交付額の算定及び負担金の交付額を算定した際に使用したデータ、資料等の保管は交付要綱等に基づき適切に行われているか、また、基準単価は特定健康診査の実施状況等を踏まえた適切なものとなっているかなどに着眼して、23都道府県(注7)の986市区町村等のうち、28、29両年度又はいずれかの年度において基準額に基づいて負担金の交付額を算定していた942市区町村等(28年度931市区町村等、29年度923市区町村等)に対して交付された負担金のうち特定健康診査に係る負担金相当額28年度103億5632万余円、29年度100億6946万余円、計204億2578万余円を対象として検査した。

検査に当たっては、貴省本省において、基準単価の設定根拠等を聴取したり、23都道府県及び上記942市区町村等のうち215市区町村等において、事業実績報告書等の関係書類の内容や特定健康診査の実施状況等について確認したりなどして会計実地検査を行うとともに、残りの727市区町村等については、事業実績報告書等の提出を受けて、その内容を確認するなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

28、29両年度又はいずれかの年度に、基準額に基づいて負担金の交付額を算定していた942市区町村等が貴省に提出した事業実績報告書によると、基準額の算定に当たり、基準単価に乗じている実施人員数の実施方法別・健診項目別の内訳は、表2のとおりとなっており、実施人員数の合計は10,740,218人となっている。

表2 基準額の算定に当たり、942市区町村等が集計した実施人員数の内訳

実施方法

健診項目 |

年度 | 集団健診 | 個別健診 | 計 |

|---|---|---|---|---|

| 基本的な健診項目のみ実施 | 平成28 |

1,643,323 | 2,589,655 | 4,232,978 |

29 |

1,580,038 | 2,520,574 | 4,100,612 | |

| 小計 | 3,223,361 | 5,110,229 | 8,333,590 | |

| 基本的な健診項目と詳細な健診項目の実施 | 28 |

264,946 | 952,178 | 1,217,124 |

29 |

252,321 | 937,183 | 1,189,504 | |

| 小計 | 517,267 | 1,889,361 | 2,406,628 | |

| 計 | 28 |

1,908,269 | 3,541,833 | 5,450,102 |

29 |

1,832,359 | 3,457,757 | 5,290,116 | |

| 合計 | 3,740,628 | 6,999,590 | 10,740,218 |

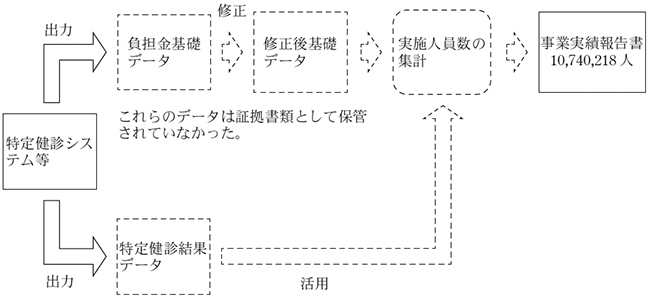

基準額の算定に必要となる実施人員数は、特定健診システム等で保存されているマスタデータ及び特定健診結果データから、負担金の算定基礎にするための情報が抽出されているデータ(以下「負担金基礎データ」という。)を出力し、負担金基礎データに基づいて集計することになる。その際、負担金基礎データの一部の情報については、市町村との間で締結された特定健康診査に係る業務委託契約(以下「健診契約」という。)の内容に基づいて実施医療機関等の入力した情報が基となっているため、健診契約の内容が交付要綱等で定める基準単価を適用する基準等との間で一致していないなどの場合には、交付要綱等に従って負担金基礎データを修正した上で、実施人員数を集計する必要がある(以下、この必要に応じて修正した後のデータを「修正後基礎データ」という。)。

しかし、実施人員数が適切に集計されていたかなどについて、942市区町村等が事業実績報告書の作成に当たって使用したとする修正後基礎データ、負担金基礎データ、負担金基礎データの基になっている特定健診結果データ等の提出を受けて確認しようとしたところ、当該データ等は、証拠書類として保管されておらず、また、特定健診システム等で管理され、保存されているマスタデータと特定健診結果データ等の一部は、既に上書きされるなどしていた。このため、事業実績報告書において実施人員数とされている前記の10,740,218人について、各基準単価を適用する実施人員数が交付要綱等の基準等に従って適切に集計されているか、負担金の交付額の算定が適正に行われているかなどについて確認することができない状況となっていた(図1参照)。

図1 事業実績報告書作成の実務の流れ(概念図)

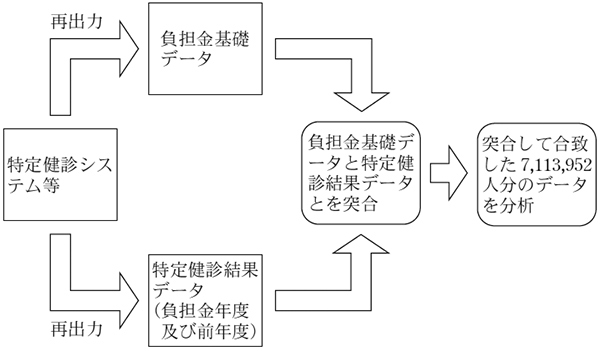

このような状況を踏まえて、詳細な健診項目の実施状況及び実施方法の区分の状況について可能な限り確認するために、本院は、942市区町村等から、再出力した負担金基礎データ及び関連する特定健診結果データ等に匿名化の処理等を行ったデータの提出を受けて、各データを突合するなどして分析することとした。

本院が提出を受けた上記の各データを突合したところ、負担金基礎データ上の各受診者のデータと特定健診結果データ上の各受診者のデータとが合致して分析の対象とすることができたのは、計7,113,952人分(28年度3,554,410人分、29年度3,559,542人分。753市区町村等内に居住)のデータであった(図2参照)。

図2 本院が実施した負担金基礎データ等の分析(概念図)

そして、当該データを分析した結果、次のような状況が見受けられた。

ア 上記の7,113,952人のうち、詳細な健診項目を実施した記録が確認できたのは、計2,127,443人(713市区町村等内に居住)となっていた。そして、この2,127,443人について、特定健診結果データにより確認したところ、告示に定める基準等に該当していなかった者が計712,994人含まれていた。

イ 負担金基礎データ等において、個別健診のみを実施したことになっていたり、集団健診による受診者と個別健診による受診者の両方が混在していたりしている医療機関等について、各医療機関等が公開している各種の情報等で確認するなどしたところ、延べ1,730医療機関等において、健診センター等が設置されているなどしていた。そして、前記の7,113,952人のうち、上記の延べ1,730医療機関等において、個別健診の受診者とされていたのは計574,334人となっていた。

交付要綱等によると、アについては基本・詳細単価ではなく基本単価が適用される場合に、また、イについては個別健診の基準単価ではなく集団健診の基準単価が適用される場合に、それぞれ該当すると思料されたものの、基準単価を適用する実施人員数の集計に当たって市町村が行った負担金基礎データへの修正の状況が確認できず不明なため、実施人員数の集計が適正に行われていたのかについては、確認できない状況となっていた。

上記について、事例を示すと次のとおりである。

<事例>

横浜市から提出された平成28年度分の負担金基礎データと特定健診結果データを突合したところ、両データが合致したのは83,001人分であった。そして、負担金基礎データにより、これらの受診者を健診項目及び実施方法を基に区分したところ、詳細な健診項目を実施していた者は38,888人、個別健診により特定健康診査を実施していた者は75,532人となった。

しかし、特定健診結果データにより確認したところ、詳細な健診項目を実施していた38,888人のうち、16,642人については、告示に定める基準等に該当していない者であった。交付要綱等によると、これら16,642人については基本単価が適用される場合に該当すると思料されるが、修正後基礎データ等が保管されていないなどのため、実施人員数の集計において、修正が適正に行われていたのか確認できない状況となっていた。

また、個別健診により特定健康診査を実施していた75,532人のうち、4,631人については、健診センターが設置されているなどの状況が確認できた実施医療機関等において受診していた。交付要綱等によると、これら4,631人については、集団健診の基準単価が適用される場合に該当すると思料されるが、修正後基礎データ等が保管されていないなどのため、実施人員数の集計において、修正が適正に行われていたのか確認できない状況となっていた。

このように、負担金の交付額の算定に当たり、実施人員数を集計する際に使用した修正後基礎データ等が確認できない状況となっている理由について、市町村は、修正後基礎データ等は、交付決定の条件として、整理し、5年間保管しておかなければならないとされている証拠書類に該当するとの認識がなく、証拠書類として整理して保管していなかったことなどによるとしている。

一方、貴省は、基準額を算定する際の資料等についても、交付決定の条件として保管しておくこととされている証拠書類に該当し、負担金の交付額の算定が適切に行われたのか事後的に確認を行えるようにするために、当該条件に従って保管しておく必要があるとしている。しかし、貴省は、負担金の交付額の算定に当たって特定健康診査の実施人員数等や詳細な健診項目を実施した人員数を把握した際に使用した資料等を保管しておく必要性等について、交付要綱等において特に明示したり、市町村に対して指導したりすることは行っていない。

28、29両年度の事業実績報告書において、詳細な健診項目を実施したとして基本・詳細単価の適用対象となっていた実施人員数は、表2のとおり、2,406,628人となっている。

前記のとおり、取扱要領によれば、詳細な健診項目については、3項目のいずれかを1項目でも実施した場合は、詳細な健診を実施したものとみなすこととされており、このため、基準額の算定に当たっては、詳細な健診項目である3項目のうちのいずれか1項目以上を実施した場合、実際の実施項目及び実施数に関係なく、一律に基本・詳細単価が適用されている。

一方、貴省は、「特定健康診査・特定保健指導の円滑な実施に向けた手引きVer2.0」(平成25年4月厚生労働省保険局)において、健診契約で定めるべき標準的な内容を示しており、その中で、契約単価の設定に関して、基本的な健診項目は、一括の単価設定となり、詳細な健診項目は、どの項目を実施するかは医師の判断によるため、実施する瞬間まで確定しないことから1項目ずつの単価設定となるとしている。このため、前記753市区町村等のうちの726市区町村等は、詳細な健診項目について、項目ごとに契約単価を設定した健診契約を締結していて、これに基づいて委託費の支払等が行われている状況となっていた。

前記のとおり、医師は、詳細な健診項目を実施する場合、項目ごとに実施の要否を判断して、その理由を明らかにしなければならないなどとされており、医師が実際に詳細な健診項目を実施した場合には、実施医療機関等において、項目ごとに実施した理由とその結果を特定健診結果データとして記録することになるため、特定健診結果データにより、詳細な健診項目について、各項目を実施した実績を個別に確認することができる状況となっている。

そこで、前記の7,113,952人分のうち、詳細な健診項目を実施していた2,127,443人から、(1)アにおいて告示に定める基準等に該当していないと認められた712,994人を除いた計1,414,449人について、特定健診結果データにより詳細な健診項目の実施状況を確認した。

その結果、貧血検査を実施した者は計1,356,352人、心電図検査を実施した者は計84,729人、及び眼底検査を実施した者は計49,841人となっていた。また、実施した項目数別でみると、1項目のみを実施した者は計1,349,504人(実施率95.4%)、2項目実施した者は計53,417人(同3.7%)、3項目全てを実施した者は計11,528人(同0.8%)であった。さらに、1項目のみ実施した上記の1,349,504人のうち、計1,322,584人(93.5%)については、3項目のうちで、「診療報酬の算定方法」(平成20年厚生労働省告示第59号)の別表第一医科診療報酬点数表に定められた点数が最も低い貧血検査のみを実施した者となっていた。このように、健診契約においては詳細な健診項目ごとに契約単価が定められていたり、詳細な健診項目の実施においては各項目間で実施率に大きな差が生じていたりなどしている状況となっている。

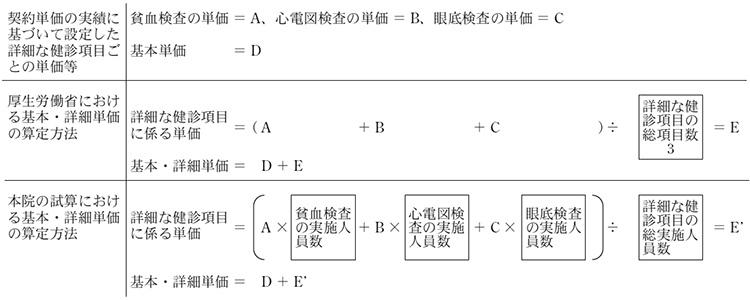

一方、上記のような状況であるにもかかわらず、基準額の算定に当たって一律に基本・詳細単価を適用することとしている理由について、貴省は、詳細な健診項目ごとに基準単価を定めることとした場合、項目ごとに実施人員数等を把握する必要が生じ、これにより、市町村において事務負担が生ずることになることなどから、市町村における事務負担の軽減を図るためであるとしている。また、貴省は、基本・詳細単価について、詳細な健診項目を実施した際に保険者が実施医療機関等に支払う契約単価の実績を基に、各項目の単価として各項目ごとに契約単価の平均値等を求め、これらの単価を合計して得た額を総項目数で除するなどして算定しているなどとしている。

しかし、貴省が行っている上記基本・詳細単価の算定方法では、各項目間での契約単価の差は平均化されているものの、各項目の実施率は特に考慮されていない(図3参照)。

このため、契約単価が他の健診項目に比べて低額に設定されていると思料される健診項目の実施率が、他の健診項目の実施率に比べて著しく高い場合等においては、一律に基本・詳細単価を適用して基準額を算定した場合、特定健康診査の実施に実際に要した費用との開差がより大きなものとなる。

したがって、市町村の事務負担を考慮して、仮に一律に基本・詳細単価を適用することとしている現在の基準額の算定方法を維持するとしても、詳細な健診項目の実施状況を踏まえた適切な基本・詳細単価を算定する必要があると認められる。

そこで、図3のとおり、貴省が令和2年度の負担金から適用することとした基本・詳細単価を算定した際に使用した3項目の各単価に、前記の検証により確認されたそれぞれの項目の実施人員数1,356,352人(貧血検査)、84,729人(心電図検査)及び49,841人(眼底検査)をそれぞれ乗じて得た額を合計した510,803,766円を、詳細な健診項目を実施していた総人員数である前記の1,414,449人で除して得た詳細な健診項目に係る単価362円を基に修正した基本・詳細単価を算定し、基本単価及び修正した基本・詳細単価と942市区町村等の事業実績報告書における実施人員数により負担金相当額を試算すると、計197億4318万円(平成28年度100億1182万余円、29年度97億3135万余円)となり、前記の204億2578万余円と比べて、6億8260万余円の開差が生ずることになる。

図3 基本・詳細単価の算定方法の比較(概念図)

(是正改善及び改善を必要とする事態)

負担金の算定基礎とした修正後基礎データ等を市町村が保管していないことなどから、負担金の基準額の算定が適切に行われていたかについて確認できない事態は適切ではなく、是正改善を図る要があると認められる。また、基本・詳細単価が詳細な健診項目の実施状況等を踏まえた単価となっていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、市町村において、交付要綱等についての理解が十分でなかったことなどにもよるが、貴省において、次のことなどによると認められる。

貴省は、国民健康保険の被保険者に対する特定健康診査の実施を更に推進するために、今後も、国民健康保険法に基づき、市町村に対して、負担金を交付していくこととなる。

ついては、貴省において、負担金の交付額の算定が、交付要綱、実施基準、告示等に基づいて、適切に行われているか確認できるようにするとともに、特定健康診査を実施する市町村に対する負担金の交付額の算定が適切なものとなるよう、次のとおり是正改善の処置を求め、及び意見を表示する。