令和元年度決算検査報告

【意見を表示したものの全文】

保育間伐の実施について

(令和2年10月19日付け 林野庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴庁は、国有林野の管理経営に関する法律(昭和26年法律第246号)等に基づき、国土の保全その他国有林野の有する公益的機能の維持増進を図るとともに、林産物を持続的かつ計画的に供給することなどを目標として、国有林野の適切かつ効率的な管理経営を行うこととしている。

貴庁は、森林・林業基本法(昭和39年法律第161号)に基づき、森林の有する国土の保全、水源のかん養、地球温暖化の防止、林産物の供給等の多面的機能が持続的に発揮されることが国民生活及び国民経済の安定に欠くことのできないものであることに鑑み、将来にわたって森林の適正な整備を推進するために、地域の特性に応じた造林、保育及び伐採の計画的な推進等の必要な施策(以下「森林整備事業」という。)を講ずることとしている。このうち、保育とは、森林整備事業の一環として、造林木の生育を助けるために、その妨げとなる他の植物又は造林木の一部を除去するなどの作業であり、造林木の周囲から雑草木を除去する下刈等のほかに、造林木を適正な立木密度に調整し、その成長の促進を図るとともに、林内の光環境を改善するなど、健全な森林を形成するために、造林木の一部を伐採する間伐(以下「保育間伐」という。)が行われている。

貴庁は、「国有林における保育間伐の推進について」(平成13年12林国業第97号業務課長通知。以下「通知」という。)等に基づき、地球温暖化防止策として、森林の適正な整備等を通じて森林による二酸化炭素の吸収量を確保するなどの公益的機能の高度発揮とともに、資源の有効活用等にも資するために、保育間伐を推進している。そして、通知によれば、保育間伐は、林分の密度を調整する保育間伐(存置型)(以下「存置型」という。)と林分の密度を調整するとともに資源の有効活用を図る保育間伐(活用型)(以下「活用型」という。)に区分して実施することとされている。

貴庁は、森林管理局又は森林管理署等における保育間伐の円滑な取組に資するために、保育間伐等の伐採を伴う事業について、森林管理局又は森林管理署等の職員が業務を進める上で参考となるポイント等の考え方を取りまとめた「伐採系森林整備のすすめ方」(平成18年林野庁国有林野部経営企画課・業務課事務連絡。以下「すすめ方」という。)を作成している。すすめ方によれば、存置型は、間伐により伐採した林木をそのまま林内に残すのに対して、活用型は、伐採した林木を林外に搬出して木材として利用するものとされている。そして、保育間伐等の伐採を伴う森林整備事業は、森林の整備を目的として行うものであり、販売を目的とする生産事業に比べて立木の直径が小さいなど林分内容の劣る箇所を対象に事業を実施することが多くなるものと考えられることから、存置型で実施する場合もあるが、販売可能なものは経済的合理性も勘案して活用型により極力販売するよう努めることとされている。ただし、すすめ方では、経済的合理性について、どのような方法によって勘案するかなどの考え方は具体的に示されていない。

森林管理署等は、保育間伐の実施に先立ち、森林官等の職員が現地に赴く現地踏査を行った上で、国有林野産物収穫調査規程準則(昭和42年林野庁長官通知)等に基づいて、林小班(注1)等ごとに間伐する立木について、スギ、ヒノキ等の樹種、柱材等に用いられる一般材又はチップ等に用いられる低質材の材種、立木の胸高直径等の調査(以下「収穫調査」という。)を直営又は委託契約により実施している。そして、森林管理署等は、保育間伐の実施に当たり、存置型の場合には、作業道の作設、伐倒する立木の選木及び立木の伐倒の作業を、活用型の場合には、これらに加えて、伐倒した立木を一定の長さに切断して木材に加工する造材、造材した木材を林内から現場に設置されている土場まで運搬して集積する集材、土場から市場等へ運搬するトラック運搬、これらの作業により生産した木材の数量等を確定させるための検知等の作業を、造林請負契約、素材検知等業務委託契約等により実施している。

また、森林管理署等は、造林請負契約を発注するに当たり、現地踏査及び収穫調査の結果等を踏まえて、伐区(注2)ごとに保育間伐を存置型で実施するか活用型で実施するか選択した上で、貴庁又は各森林管理局が定めた積算基準(以下、これらを合わせて「積算基準」という。)に基づき、作業道の作設の経費を算出するとともに、伐区ごとに伐倒する立木を樹種、材種等に区分した上で、立木の胸高直径、伐倒本数、立木1本当たりの材積、土場までの集材距離、木材市場等までの運搬距離等を基に選木、伐倒、造材、集材、トラック運搬等の作業種ごとの経費を算出するなどして予定価格を算定し、これを基に入札を行うなどしている。s

そして、活用型の場合には、国有林野の産物売払規程(昭和25年農林省告示第132号)等に基づき、上記の造林請負契約等により生産された木材を森林管理署等が木材市場と販売委託契約を締結するなどして販売しており、一般的に、低質材の販売価格は、一般材の販売価格に比べて安価になっている。

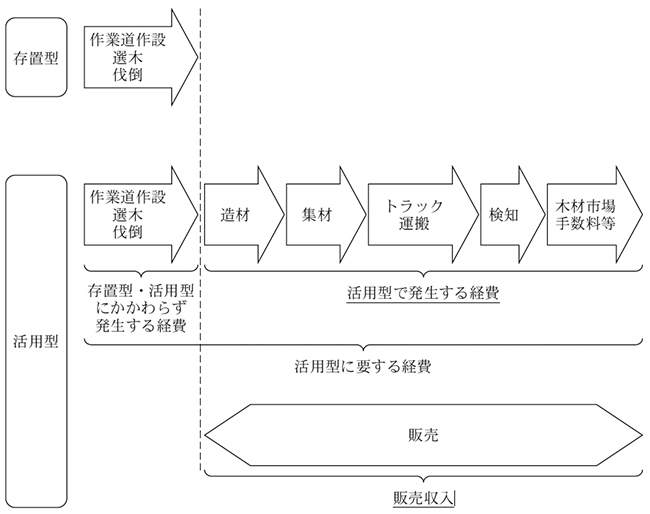

以上のとおり、存置型では、作業道の作設、選木及び伐倒の経費が発生するのに対して、活用型では、存置型で発生する経費に加えて、造材、集材、トラック運搬、検知、木材市場に支払う手数料等の経費(以下、造材、集材、トラック運搬、検知、木材市場に支払う手数料等の経費を合わせて「活用型で発生する経費」という。)が更に必要となる一方で木材の販売による販売収入を得られることになっている(図参照)。

図 存置型と活用型の概要

(検査の観点及び着眼点)

前記のとおり、保育間伐は、造林木の生育を助けることを目的とした森林整備事業の一環として実施されている。そして、販売を目的とする生産事業と比べて立木の直径が小さいなど林分内容の劣る箇所を対象に実施することが多くなるものと考えられることから、存置型で実施する場合もあるが、販売可能な林木は経済的合理性も勘案して活用型により極力販売するよう努めることとされている。

そこで、本院は、経済性等の観点から、保育間伐のうち活用型について、経済的合理性も勘案した上で実施されているかなどに着眼して検査した。

(検査の対象及び方法)

検査に当たっては、平成30年度及び令和元年度に4森林管理局(注3)の27森林管理署等(注4)が活用型により実施するために締結した造林請負契約356件(契約金額計182億5439万余円)のうち、生産された木材の数量が多く、契約金額が多額となっているなどの27森林管理署等の計441伐区に係る造林請負契約53件(契約金額計34億1512万余円、生産された木材の数量計21万4602m3)を抽出して、同請負契約の金額に、同請負契約で生産された木材に係る素材検知等業務委託契約及び販売委託契約の金額(契約金額計1億0074万余円)を加えた活用型に要した経費(計35億1587万余円)及び同請負契約で生産された木材に係る販売収入(計18億8602万余円)を対象として、貴庁、4森林管理局及び27森林管理署等において、契約書、積算書等の書類を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

4森林管理局の27森林管理署等は、保育間伐の実施に当たり、現地踏査及び収穫調査の結果等により、林道が整備されていないなど地理的条件が不利になっている箇所等は存置型とし、それ以外の箇所は原則として活用型で実施することとして、前記の441伐区について、貴庁から経済的合理性を勘案する際の具体的な考え方や方法が示されていなかったことから、経済的合理性の有無を確認することなく、一律に活用型で実施していた。

そこで、経済的合理性の有無にかかわらず保育間伐を活用型で実施する合理的な理由の有無について、本院が貴庁に確認したところ、山地災害や人命等に対する被害の防止等に留意しなければならない伐区については、土砂の崩落等により伐倒木が流出して被害を拡大させるなどの災害リスク等があることから、伐倒木を林内にそのまま存置せずに林外に搬出する必要があり、経済的合理性の有無にかかわらず活用型で実施すべきとのことであった。

しかし、前記441伐区のうち4森林管理局の19森林管理署等が締結した25契約の117伐区(活用型で発生する経費の契約金額計4億2124万余円)については、上記の災害リスク等がある箇所に該当せず、経済的合理性を勘案して存置型によるか活用型によるかを選択することができる箇所となっていたが、19森林管理署等は、伐区ごとに活用型で発生する経費と販売収入を比較するなどしていなかった。

存置型及び活用型で必要となる作業に係る経費の積算についてみると、存置型・活用型にかかわらず必要となる作業に係る経費のうち、作業道の作設に係る経費は、他の森林整備事業等において作業するのにも必要なため、また、選木及び伐倒に係る経費は、積算基準によると、存置型で実施する場合と活用型で実施する場合で同様の作業となるため、それぞれ存置型で実施する場合と活用型で実施する場合で差はなかった。一方、活用型で発生する経費のうち、造材、集材及びトラック運搬に係る経費は、作業種ごとに必要な人日数に労務単価及び機械損料をそれぞれ乗ずるなどして算出することとされている。このため、造材において立木1本当たりの材積が小さい場合は同じ材積の木材を生産するのにより多くの回数、林木を切断する必要があったり、集材やトラック運搬において運搬する距離が長い場合は同じ材積の木材を運搬するのにより時間を要したりすることから、伐区ごとの林分内容や立地条件により経費が変化することになる。また、前記のとおり、一般的に低質材の販売価格は一般材の販売価格に比べて安価になっているため、販売収入は林分内容により変化することになる。

このため、前記の災害リスク等がある箇所に該当しない伐区については、経済的合理性を勘案するに当たり、活用型で発生する経費と販売収入を比較するなどした上で活用型の実施の可否を判断する必要があると認められる。

そこで、前記の災害リスク等がある箇所に該当せず、経済的合理性を勘案することができる25契約の117伐区について、伐区ごとに活用型で発生する経費と販売収入を試算して比較したところ、14森林管理署等(注5)が締結した18契約の76伐区については、一般材に比べて販売価格が安価となる低質材が多く含まれていたり、立木1本当たりの材積が小さかったり、集材又はトラック運搬の距離が長かったりなどしていて、林分内容や立地条件が劣った伐区となっていたため、表のとおり、活用型で発生する経費が販売収入を計1億1191万余円上回っていた。

表 25契約における活用型で発生する経費と販売収入との経済比較

| 森林管理局名 | 森林管理署等数 | 経済比較の対象になるもの | |||||||

|---|---|---|---|---|---|---|---|---|---|

| うち活用型で発生する経費が販売収入を上回っていたもの | |||||||||

| 契約数 | 伐区数 | 森林管理署等数 | 契約数 | 伐区数 | 活用型で発生する経費 (A)

|

販売収入 (B) |

活用型で発生する経費が販売収入を上回っていた額 ((A)-(B))

|

||

関東 |

7 | 11 | 85 | 5 | 8 | 52 | 199,545 | 147,228 | 52,316 |

中部 |

5 | 6 | 14 | 5 | 6 | 14 | 69,801 | 36,643 | 33,158 |

四国 |

1 | 1 | 3 | 1 | 1 | 3 | 8,752 | 3,480 | 5,271 |

九州 |

6 | 7 | 15 | 3 | 3 | 7 | 53,780 | 32,611 | 21,169 |

| 計 | 19 | 25 | 117 | 14 | 18 | 76 | 331,879 | 219,963 | 111,916 |

(注) 金額は千円未満を切り捨てているため、合計しても一致しない。

上記について、事例を示すと次のとおりである。

<事例>

関東森林管理局棚倉森林管理署は、令和元年5月に、福島県戸中地区において、「平成31年度戸中地区外森林環境保全整備事業(保育間伐活用型)」を造林請負契約により契約金額4億2311万余円で締結し、計46伐区で一般材及び低質材を合わせて29,270m3生産していた。同署は、保育間伐の実施に当たり、伐区ごとに活用型で発生する経費(計2億8050万余円)と販売収入(計2億3586万余円)を比較するなどしておらず、46伐区全てにおいて活用型で実施していた。そして上記46伐区のうち、28伐区は民有地等に隣接しているなどしていて、山地災害や人命等に対する被害の防止に留意しなければならない災害リスク等がある箇所に該当していることから、残りの18伐区(活用型で発生する経費計1億1124万余円)について、同署が算定した積算書等から伐区ごとに活用型で発生する経費と販売収入を試算すると、立木1本当たりの材積が小さかったり、集材距離が長かったりしていて、林分内容や立地条件が劣った伐区となっていたため、13伐区において活用型で発生する経費が販売収入を1m3当たりで221円から8,577円(平均3,220円)、総額で計3070万余円上回っていた。

(改善を必要とする事態)

保育間伐のうち活用型の実施に当たり、森林管理署等において、災害リスク等がある箇所に該当しないのに、活用型で発生する経費と販売収入を比較するなどしておらず、活用型で発生する経費が販売収入を上回っていて、経済的合理性が勘案されていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、保育間伐のうち活用型の実施に当たり、森林管理署等において造林請負契約の発注時に経済的合理性も勘案した上で実施することの必要性についての理解が十分でなかったこと、貴庁において森林管理署等に対して、経済的合理性を勘案する際の考え方及び伐区ごとに活用型で発生する経費と販売収入を比較するなどの方法を示していなかったことなどによると認められる。

貴庁は、引き続き、造林木の生育を助けるために、保育間伐を実施していくことが見込まれる。

ついては、貴庁において、森林管理署等に対して、保育間伐のうち活用型の実施に当たり、災害リスク等がある箇所に該当しない伐区については、経済的合理性を勘案する際の考え方及び活用型で発生する経費と販売収入を比較するなどの方法を示した上で、造林請負契約の発注時に経済的合理性も十分に勘案するよう意見を表示する。