令和元年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求め並びに改善の処置を要求したものの全文】

省エネルギー投資促進に向けた支援補助金(エネルギー使用合理化等事業者支援事業)による事業の実施状況について

(令和2年10月26日付け資源エネルギー庁長官宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し及び是正改善の処置を求め、並びに同法第36条の規定により改善の処置を要求する。

記

エネルギー基本計画(平成26年4月閣議決定)によれば、産業部門を中心として省エネルギーを更に進めるためには、省エネルギー効果の高い設備(以下「省エネ設備」という。)への更新を進める必要があり、省エネルギー設備投資に対する支援等の多様な施策を用意するとともに、エネルギーマネジメントシステム(注)(以下「EMS」という。)に係る設備の導入を促すこととされている。

貴庁は、産業部門等の省エネルギーを推進することなどを目的として、民間事業者等が事業主体となって、エネルギー使用合理化の取組等に係る事業(以下「合理化事業」という。)を実施する場合に、事業主体に対して事業に要する経費の一部を補助させるために、毎年度公募により選定した補助事業者に対して、省エネルギー投資促進に向けた支援補助金(エネルギー使用合理化等事業者支援事業)(以下「国庫補助金」という。)を交付している。そして、貴庁は、平成26年度から29年度までの間に、補助事業者である一般社団法人環境共創イニシアチブ(以下「SII」という。)に対して、国庫補助金計1800億8954万余円を交付している。

SIIは、国庫補助金の交付を受けて、既存の設備から省エネ設備への更新、EMS設備の導入等により省エネルギーを達成する事業等を実施する事業主体に対して補助金(以下「合理化補助金」という。)を交付している。SIIは、合理化補助金の交付に当たり、具体的な補助の要件等について貴庁と協議した上で公募要領を定めて合理化事業の事業主体を公募し、民間事業者等から提出された交付申請書等について、事業を実施することで達成される省エネルギー量等を評価するなどして審査を行って、事業主体を決定している。そして、SIIは、合理化事業が完了した後に事業主体から提出される実績報告書等に基づいて確定検査を実施し、合理化補助金の額を確定して、合理化補助金を交付している。

公募要領等によると、合理化事業の実施により達成される省エネルギー量の計算方法は、次のとおりとなっている。

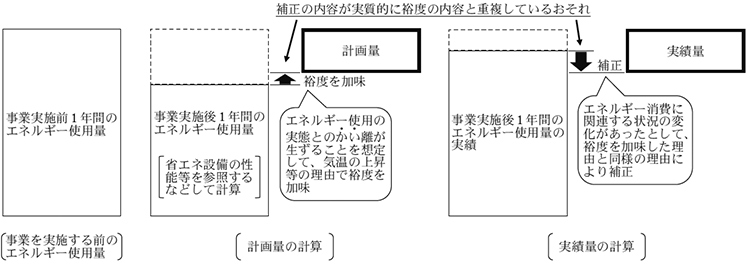

事業主体は、合理化事業を実施した後の1年間(以下「事業実施後1年間」という。)に達成される省エネルギー量の計画値(以下「計画量」という。)を計算して、交付申請書等に記載することとなっており、計画量が事業を実施する前の1年間(以下「事業実施前1年間」という。)のエネルギー使用量の1%以上であることなどが合理化事業の要件となっている。

計画量の計算に当たっては、既存設備に係るエネルギー使用量の実測値を用いるなどして計算した事業実施前1年間のエネルギー使用量から、製品カタログに記載されている省エネ設備の性能等を参照するなどして計算した事業実施後1年間のエネルギー使用量を控除して計画量を計算することとなっている。ただし、その際には、次の算定式のとおり、「裕度」を加味することとなっており、SIIによると、裕度とは、省エネ設備の実際の性能を製品カタログに記載されている性能と比較した場合の相違や気温の上昇等の様々な要因により、エネルギー使用の実態とのかい離が生ずることを想定して、計画量を計算する際に加味するものであるとしている。

そして、交付申請書には、どのような理由でどのくらいの裕度を加味したのかを記載することとなっている。

事業主体は、事業実施後1年間のエネルギー使用量の実績を把握して、事業実施前1年間のエネルギー使用量から控除することにより、合理化事業の実施により達成された省エネルギー量の実績値(以下「実績量」という。)を計算し、成果報告書に記載してSIIに提出することとなっている。ただし、設備の稼働時間や製品の生産量が増加するなどエネルギー消費に関連する状況の変化があった場合には、次の算定式を用いるなどして、計画量を計算した際の稼働条件等に合わせて補正したものを実績量とすることとなっており、補正を行った場合は、補正を行った理由を成果報告書に記載するとともに、どのような実績に基づいて補正したかが分かる資料を添付することとなっている。

そして、公募要領等によれば、事業主体は、計画量を達成できない場合、対策を講じた上で更に1年間の省エネルギー量の実績を報告することとされており、SIIは、計画量の達成が困難であると判断した場合、合理化補助金を返還させることがあるとしている。

公募要領等によれば、合理化補助金に係る補助対象経費は、省エネ設備への更新、EMS設備の導入等に係る経費とされており、SIIはその3分の1以内を補助することとされている。

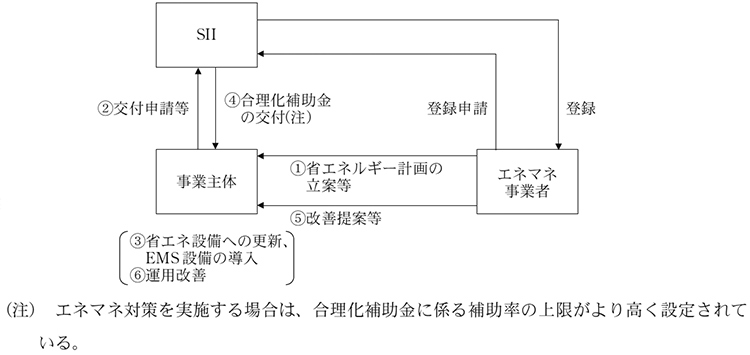

ただし、事業主体がEMSを導入するに当たり、事業主体と共同して省エネルギー対策を実施する事業者(以下「エネマネ事業者」という。)と契約期間を3年間以上とするエネルギー管理支援サービス契約(以下「支援契約」という。)を締結して、より効果的な省エネルギー対策(以下「エネマネ対策」という。)を実施する場合には、上記補助対象経費の2分の1以内を補助することとなっており、補助率の上限がより高く設定されている。そして、次の①から④までのサービスを支援契約に基づき提供することができる事業者が、SIIに申請を行ってエネマネ事業者として登録されることとなっている(図1参照)。

SIIによると、エネマネ対策は、事業主体が、事業実施後1年間において計画量を達成するのに加えて、支援契約の契約期間(3年間以上)において、エネマネ事業者からの改善提案に基づいて運用改善を行い、事業活動に則した最適な運用を確立することを目指すものであるとしている。

図1 エネマネ対策の枠組み

(検査の観点、着眼点、対象及び方法)

前記のとおり、貴庁が合理化事業に要する経費の一部を補助させるためにSIIに対して交付した国庫補助金は、1800億8954万余円と多額に上っている。

そこで、本院は、合規性、有効性等の観点から、合理化事業において、実績量の計算は適切に行われ計画量を達成しているか、エネマネ対策は十分に効果的なものとなっているかなどに着眼して検査した。

検査に当たっては、26年度から29年度までの間に実施された合理化事業186事業(176事業主体、合理化補助金交付額計207億3280万余円(国庫補助金相当額同額))を対象として、176事業主体において、交付申請書、成果報告書等の関係書類を確認するとともに、SIIにおいて、交付申請書、成果報告書等に係る審査方法等について説明を聴取したり、貴庁において、SIIに対する指導の状況等について聴取したりなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記186事業の成果報告書によると、補正を行わずに計画量を達成していたのは105事業、補正を行うことで計画量を達成していたのは74事業となっており、計179事業が計画量を達成したとしていた。また、残りの7事業については、計画量を達成しなかったことなどから、対策を講じた上で更に1年間の省エネルギー量の実績を報告することになっていた。

しかし、補正を行うことで計画量を達成したとしていた上記74事業のうち3事業(3事業主体、合理化補助金交付額計5988万余円(国庫補助金相当額同額))において、補正を行う際に、根拠の確認できない想定値等の適切でないデータを用いていたため、実測値を用いるなどして実績量を正しく計算したところ計画量を達成していなかったり(2事業)、省エネ設備のエネルギー使用量を計測するための計測機器の電気配線が誤っていて、当該機器で計測したデータを用いていたため、計画量を達成したか確認できない状況となっていたり(1事業)していた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

A社は、平成27年度に、スーパーにおいて、既存の冷凍ショーケース81台等を更新するなどして、合理化補助金3426万余円(国庫補助金相当額同額)の交付を受けていた。

同社は、成果報告書において、空調設備を増設したことによるエネルギー使用量の増加分を控除するなどの補正を行い、実績量80.9kl(エネルギー使用量を原油に換算したもの。以下同じ。)が計画量73.7klを上回ったとしていた。

しかし、同社は、補正を行う際に、エネルギー使用量の増加分として実測値1.3klではなく根拠の確認できない想定値5.7klを用いるなど、適切でないデータを用いて補正を行っていた。

そこで、実測値を用いるなどして補正を行ったところ、実績量は58.2klとなり、計画量を達成していなかった。

補正を行うことで計画量を達成したとしていた前記の74事業について、補正を行った理由等を確認したところ、3事業において、計画量を計算する際に、気温の上昇等の理由で裕度を加味しているのに、実績量を計算する際にも、同様の理由により補正を行っていた。一方、公募要領等においては、裕度を加味した理由と同様の理由による補正を行う場合の取扱いについて定められていなかった。また、公募要領等によると、交付申請書には、省エネルギー量の根拠、計算の前提となる数値、単位、式等を具体的に示して記載することとなっているが、裕度については、前記のとおり、加味した理由等を記載することとなっているのみで、複数の理由により裕度を加味する際に、それぞれの理由ごとにどのくらいの省エネルギー量を裕度として見込んだのかの内訳を記載したり、気温の上昇等について定量的にどの程度の変化を見込んだのかを記載したりすることとなっていなかった。そのため、上記の3事業において、実際の気温の上昇等が裕度を加味した際に想定した範囲を超えて生じたものなのかなどが明らかでなく、補正の内容が実質的に裕度の内容と重複しているおそれがある状況となっていた(図2参照)。

図2 裕度と補正の概念図

また、29事業においては、上記の3事業と同様に気温の上昇等の要因によりエネルギー使用量の実態とかい離が生ずることが想定される設備を更新していた。そして、計画量を計算する際に、裕度を加味していたが、裕度を加味した理由や、それぞれの理由ごとにどのくらいの省エネルギー量を裕度として見込んだのかの内訳等が交付申請書等に記載されていなかった。一方、実績量を計算する際には、気温の上昇等の理由で補正を行っていた。そのため、上記の29事業において、裕度を加味した理由と同様の理由で補正が行われたのかなどが明らかでなく、補正の内容が実質的に裕度の内容と重複しているか確認できない状況となっていた。

これらのことから、上記3事業及び29事業の計32事業(31事業主体、合理化補助金交付額計20億2199万余円(国庫補助金相当額同額))においては、補正の内容が適切か確認できず、計画量が達成されているか確認できない状況となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例2>

B社は、平成27年度に、スーパーにおいて、既存の冷蔵冷凍ショーケース136台等を更新するなどして、合理化補助金3365万余円(国庫補助金相当額同額)の交付を受けていた。

同社は、計画量を計算する際に、経済状況、気候変動等の理由により裕度を加味することで、製品カタログに記載されている設備の性能等に基づき計算した省エネルギー量119.2klよりも約1割少ない107.2klを計画量としていたのに、実績量を計算する際にも、気温の上昇を理由に補正を行うことで、実測値に基づき計算した省エネルギー量100.4klよりも7.1kl多い107.5klを実績量とし、実績量が計画量を上回ったとしていた。

しかし、交付申請書等には、裕度として加味した省エネルギー量のうち気候変動に係る分としてどのくらいを見込んだのか、また、どのような気候変動を見込んだのかが定量的に記載されておらず、補正の内容が実質的に裕度の内容と重複しているおそれがある状況となっていたことから、補正の内容が適切か確認できず、計画量が達成されているか確認できない状況となっていた。

前記のとおり、SIIは、エネマネ対策について、事業主体が、事業実施後1年間において計画量を達成するのに加えて、支援契約の契約期間(3年間以上)において、エネマネ事業者からの改善提案に基づいて運用改善を行い、事業活動に則した最適な運用を確立することを目指すものであるとしており、エネマネ対策を実施する場合は、合理化補助金に係る補助率の上限がより高く設定されている。しかし、SIIは、公募要領等において、事業主体がエネマネ事業者から改善提案を受けて運用改善を行うことの必要性について明確に示していなかった。また、エネマネ事業者からの改善提案に基づいて事業主体が行った運用改善の内容について、事業主体から報告させることとしていなかった。

そこで、前記186事業のうち、エネマネ対策を実施して、会計実地検査時点で支援契約の契約期間(事業実施後3年間)が終了していた48事業を抽出して、運用改善等の実施状況を確認したところ、次の参考事例のように、エネマネ事業者からの改善提案に基づいて事業主体が運用改善を行っている事業も見受けられた。

<参考事例>

D社は、平成27年度に、研究・生産施設において、既存の空調設備26台等の更新及びEMS設備の導入を実施するとともに、エネマネ対策を実施するとして、契約期間を28年1月から30年12月までの3年間とする支援契約を締結し、合理化補助金1826万余円(国庫補助金相当額同額)の交付を受けていた。そして、同社は、成果報告書において、実績量47.8klが計画量34.0klを上回ったとしていた。

同社は、支援契約に基づき、29年4月に、エネマネ事業者から、事業実施後1年間のエネルギー使用量を踏まえて、空調設備の室外機について洗浄を定期的に行うことにより、空調設備のエネルギー使用量(年間30.7kl)について年間1.5klの省エネルギー効果が得られるとする改善提案を受けて、運用改善としてこれを実施していた。

一方、33事業(31事業主体、合理化補助金交付額計17億5879万余円(国庫補助金相当額同額))において、エネマネ事業者による改善提案が行われなかったり、計画量を達成していることから事業主体が更なる省エネルギーを達成する必要はないと認識していたりなどしたため、事業主体が運用改善を全く行っておらず、エネマネ対策が十分に効果的なものとなっていないと認められた。

上記の事態について、事例を示すと次のとおりである。

<事例3>

C社は、平成27年度に、惣菜商品等の製造センターにおいて、既存の空調設備82台及び冷凍設備36台の更新並びにEMS設備の導入を実施するとともに、エネマネ対策を実施するとして、契約期間を28年2月から31年1月までの3年間とする支援契約を締結し、合理化補助金4224万余円(国庫補助金相当額同額)の交付を受けていた。そして、同社は、成果報告書において、実績量が236.6klとなり、計画量236.6klを達成したとしていた。

しかし、同社は、エネマネ対策が、計画量を達成するのに加えて、支援契約の契約期間において、エネマネ事業者からの改善提案に基づいて運用改善を行い、事業活動に則した最適な運用を確立することを目指すものであることについて十分に理解しておらず、支援契約の契約期間中にエネマネ事業者による改善提案も行われなかったことから、運用改善を全く行っていなかった。

(1)のイの事態及び(2)の事態には重複しているものがあることから、その重複を控除すると、これらの事態に係る合理化事業は計58事業、合理化補助金交付額計34億2404万余円(国庫補助金相当額同額)となる。

(是正及び是正改善並びに改善を必要とする事態)

合理化事業の実施に当たり、計画量の達成の根拠とした補正の内容が適切でなく、実績量を正しく計算すると計画量を達成していないなどしている事態は適切ではなく、是正及び是正改善を図る要があると認められる。また、補正の内容が適切か確認できず計画量を達成していたか確認できない事態及びエネマネ対策に係る運用改善等が行われていない事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、実績量の計算を適切に行うこと、裕度の内容と補正の内容が重複しないようにすること及びエネマネ対策としてエネマネ事業者から改善提案を受けて運用改善を行うことの必要性について、SII、事業主体及びエネマネ事業者において理解が十分でないことにもよるが、貴庁において、これらのことについての公募要領等の内容や事業主体に対する周知に関して、補助事業者に対する指導が十分でないことなどによると認められる。

貴庁は、エネルギー基本計画等に基づき、省エネルギーに係る施策を実施していくこととしており、今後も産業部門等の省エネルギーを推進することなどを目的として国庫補助金を交付していくこととしている。ついては、貴庁において、実績量の計算が適切に行われたり、エネマネ対策が十分に効果的なものとなったりすることなどにより、合理化事業が適切に実施されその効果が十分に発現するよう、次のとおり是正の処置を要求し及び是正改善の処置を求め並びに改善の処置を要求する。