令和元年度決算検査報告

(2件 不当と認める国庫補助金 17,377,000円)

部局等 |

補助事業者等 (事業主体) |

補助事業等 |

年度 |

事業費

国庫補助対象事業費

|

左に対する国庫補助金等交付額 | 不当と認める事業費

国庫補助対象事業費

|

不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (159) | 福島県 |

福島県 |

福島再生加速化交付金 (災害公 営住宅家賃低廉 化) |

26~28 | 2,365,145 (2,365,145) |

2,069,497 | 8,846 (8,846) |

7,742 |

| (160) | 愛知県 |

稲沢市 |

社会資本整備総合交付金 (公的賃 貸住宅家賃低廉 化) |

26~30 | 198,109 (198,109) |

99,054 | 19,267 (19,267) |

9,635 |

| (159)(160)の計 | 2,563,254 (2,563,254) |

2,168,551 | 28,113 (28,113) |

17,377 | ||||

これらの交付金事業は、福島県及び稲沢市が、それぞれ管理している公営住宅(下神白団地等37団地及び西島団地の計38団地)に居住する者に対する家賃の低廉化を事業費計2,563,254,000円(交付金計2,168,551,000円)で実施したものである。

この公営住宅の家賃の低廉化に係る事業費は、公営住宅等家賃対策補助金交付要領(平成8年建設省住備発第87号)等に基づき、公営住宅の団地等の別に、次のとおり算定することとなっている。

そして、事業費の算定に用いる近傍同種の住宅の家賃の額(以下「近傍同種家賃」という。)は、公営住宅法施行令(昭和26年政令第240号)等に基づき次のとおり算定することとなっている。

近傍同種家賃の算定における損害保険料については、火災による損害の相互救済事業を行う公益法人(以下「公益法人」という。)が算出する額を上限として事業主体が実際に支払った額とすることとなっている。また、公課については、「公営住宅法の一部を改正する法律等の運用について」(平成8年建設省住総発第135号。以下「運用通知」という。)等によれば、当該住宅に課される固定資産税及び都市計画税の合計額とされており、これらの税率等は地方公共団体により異なることから、実際の条例の規定により算出した税額に相当する額とすることとされている。

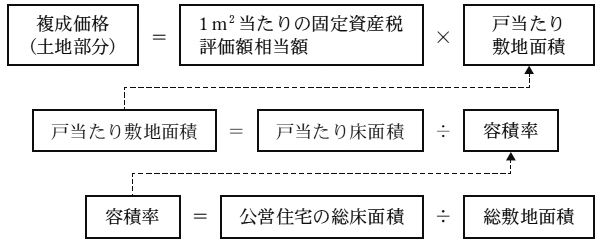

さらに、土地部分の複成価格については、次のとおり、1m2当たりの固定資産税評価額相当額を戸当たり敷地面積に乗じて算出することとされている。そして、戸当たり敷地面積は戸当たり床面積を容積率で除して算出すること、容積率は公営住宅の総床面積を総敷地面積で除して算出することとされている。

また、運用通知等において、公営住宅法(昭和26年法律第193号)等に共同施設として規定されている児童遊園、集会所等の施設のうち、地域に開放されている施設等については、その敷地に相当する部分を総敷地面積に含めないこととなっている。

しかし、事業費の算定に当たり、福島県は、損害保険料について、誤って、公益法人に実際に支払った額を超える額としていたり、公課について、一部の市において条例の廃止に伴い都市計画税が課されないことになっていたのに、廃止前の条例に基づく都市計画税額を加えていたりなどしていた。また、稲沢市は、土地部分の複成価格の算出に当たり、地域に開放されている交流広場等や、公営住宅に該当しない老人福祉施設のグラウンド・ゴルフコースや多目的広場等の敷地に相当する部分の面積を総敷地面積に含めるなどしていた。

これらのことから、同県及び同市においていずれも事業費が過大に算定されていた。

したがって、適正な事業費を算定すると、計2,535,141,000円となることから、前記の事業費2,563,254,000円との差額28,113,000円が過大となっていて、これに係る交付金相当額17,377,000円が不当と認められる。

このような事態が生じていたのは、同県及び同市において事業費の算定の基礎となる近傍同種家賃の算定についての理解が十分でなかったこと、愛知県において完了実績報告書等の審査が十分でなかったことなどによると認められる。