令和元年度決算検査報告

国土交通省は、高齢者、障害者、訪日外国人旅行者等の移動に係る利便性及び安全性の向上の促進等を図ることを目的として、ワンステップバス(注1)よりも高額なノンステップバス(注2)の普及促進のために、ノンステップバスを購入するバス事業者等に対して、地域公共交通確保維持改善事業費補助金交付要綱(平成23年国総計第97号ほか)等(以下「交付要綱等」という。)に基づき、地域公共交通確保維持改善事業費補助金、訪日外国人旅行者受入環境整備緊急対策事業費補助金又は訪日外国人旅行者受入加速化事業費補助金を交付している。

交付要綱等によれば、補助対象経費はノンステップバスの購入価格のうち、車両本体、車載機器類(ノンステップバス標準仕様装備、車椅子固定装置等)等の価格(以下、これらを合わせて「本体価格」という。)とされている。一方、国土交通省は、個々の補助事業者により車両本体に追加される特別仕様等(バス事業者等の意匠等に応じた車体の塗色、シート材質等)に係る価格(以下「特別仕様価格」という。)は補助対象経費としていない。

また、交付要綱等によれば、ノンステップバス1両当たりの補助金額は、本体価格と通常車両価格との差額に2分の1を乗じて得た額等とされており、通常車両価格は、同省が調査したワンステップバスの購入価格の平均値を基に、長さ9m以上の車両(大型)においては1880万円、7m以上9m未満の車両(中型)においては1540万円、7m未満の車両(小型)においては1340万円とされている。

そして、ノンステップバス1両当たりの補助限度額は140万円とされており、これにより、補助対象経費である本体価格が、例えば、大型においては2160万円以上である場合には、補助金額は補助限度額である140万円と算定される。

バス事業者等が購入するバスは、前記のとおり特別仕様等が施されており、その種類は多岐にわたっている。そのため、バス事業者等がバス販売会社から購入するノンステップバスは、取引の都度、価格が決められることになり、その際に、バス車両製造会社の希望小売価格等から、本体価格及び特別仕様価格の一方又は両方に対して値引きを受けることが一般的となっている。

そして、補助事業者は、本体価格、特別仕様価格及びそれぞれに対する値引額が記載された見積書等を基に、値引後の本体価格を補助対象経費として、国土交通省に対して補助金の交付申請等を行っている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、補助金の交付額の算定は適切に行われているかなどに着眼して、平成28年度から30年度までに4運輸局(注3)管内の65補助事業者が購入したノンステップバス1,436両(補助対象経費計312億0580万余円、補助金交付額計18億4721万余円)を対象として、国土交通本省及び4運輸局において、補助金交付申請書、見積書、完了実績報告書、請求書等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

見積書等の記載から、補助対象経費、補助対象外経費の別にノンステップバスの値引状況をみたところ、表1のとおり、補助対象経費である本体価格については、値引前の平均価格に対する平均値引額の割合(以下「本体価格の平均値引率」という。)は13.3%(本体価格における平均値引額3,334,835円/値引前の平均価格25,052,550円)となっていた。一方、補助対象外経費である特別仕様価格については、値引前の平均価格に対する平均値引額の割合(以下「特別仕様価格の平均値引率」という。)は83.1%(特別仕様価格における平均値引額2,492,060円/値引前の平均価格2,996,561円)となっており、本体価格の平均値引率と比べて特別仕様価格の平均値引率の方が高い値となっていた。

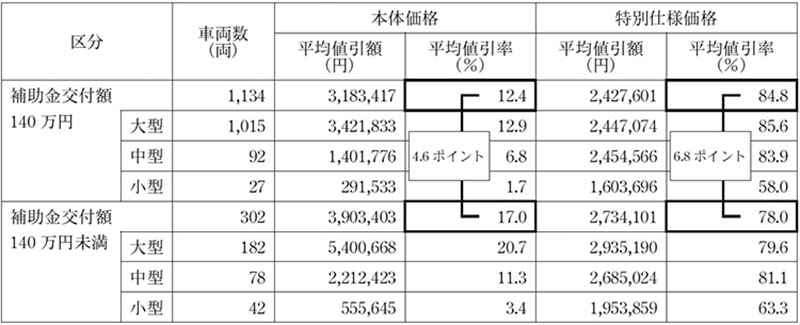

表1 本体価格及び特別仕様価格の値引状況

| 区分 | 車両数 (両) |

値引前の平均価格 (円) |

平均値引額 (円) |

平均値引率 (%) |

値引後の平均価格 (円) |

|

|---|---|---|---|---|---|---|

| 本体価格 | 1,436 | 25,052,550 | 3,334,835 | 13.3 | 21,717,715 | |

| 大型 | 1,197 | 26,273,110 | 3,722,709 | 14.1 | 22,550,402 | |

| 中型 | 170 | 19,971,449 | 1,773,720 | 8.8 | 18,197,729 | |

| 小型 | 69 | 16,397,136 | 452,297 | 2.7 | 15,944,839 | |

| 特別仕様価格 | 1,436 | 2,996,561 | 2,492,060 | 83.1 | 504,501 | |

| 大型 | 1,197 | 2,983,869 | 2,521,290 | 84.4 | 462,578 | |

| 中型 | 170 | 3,100,932 | 2,560,306 | 82.5 | 540,626 | |

| 小型 | 69 | 2,959,601 | 1,816,839 | 61.3 | 1,142,763 | |

(注) 「値引前の平均価格」及び「平均値引額」は表示単位未満を切り捨てているため、各項目を差し引いても「値引後の平均価格」と一致しないものがある。

また、前記65補助事業者の1,436両に交付された補助金額をみると、表2のとおり、補助金交付額が補助限度額である140万円となっているものは1,134両、補助限度額140万円未満となっているものは302両となっていて、補助限度額140万円の交付を受けている車両が多い状況となっていた。そして、交付額が140万円となっている1,134両は、交付額が140万円未満となっている302両と比べて、本体価格の平均値引率は4.6ポイント低くなっているのに、特別仕様価格の平均値引率は6.8ポイント高くなっていた。

表2 補助金の交付状況及び補助金額別の値引状況

さらに、検査の対象としたノンステップバスの中には、表3のとおり、バス販売会社から同じ型式で値引前及び値引後の価格がほぼ同額のノンステップバスを購入しているのに、本体価格及び特別仕様価格それぞれに対する値引額が異なるために、補助金交付額に差が生じているものも見受けられた。

表3 本体価格及び特別仕様価格それぞれに対する値引額が異なるために補助金交付額に差が生じているものの例

| 車両A(大型) (万円) |

車両B(大型) (万円) |

||

|---|---|---|---|

| 本体価格(a) | 値引前 | 2514 | 2515 |

| 本体価格に対する値引額(b) | ― | △228 | △486 |

補助対象経費(c)=(a)+(b) |

値引後 | 2286 | 2029 |

| 特別仕様価格(d) | 値引前 | 295 | 290 |

| 特別仕様価格に対する値引額(e) | ― | △293 | △29 |

本体価格(a)+特別仕様価格(d) |

値引前 | 2810 | 2805 |

値引額の合計(f)=(b)+(e) |

― | △521 | △515 |

購入価格(a)+(d)+(f) |

値引後 | 2288 | 2290 |

補助対象経費と通常車両価格の差額の1/2 (g)=((c)-1880万円)/2 |

― | 203 | 74 |

補助金交付額 (g)と140万円のいずれか低い額 |

― | 140 | 74 |

(注) 表中の金額は表示単位未満を切り捨てているため、各項目を合計したものとは一致しないものがある。

このようなことから、1,134両においては、302両と比べて、本体価格よりも特別仕様価格から高い割合で値引かれることにより、その分本体価格の値引率が低くなり、その結果として補助限度額140万円の交付を受けている車両が多くなっている可能性があると思料された。

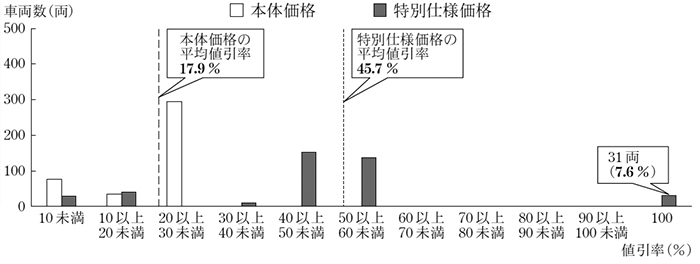

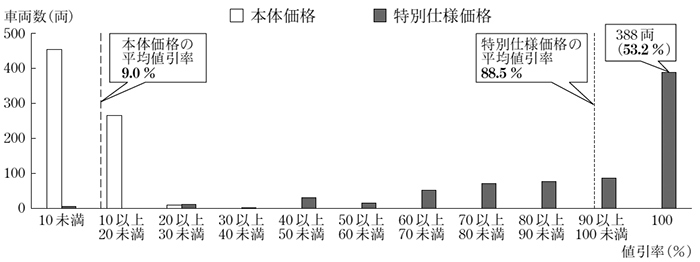

そこで、補助限度額140万円の交付を受けている1,134両について、仮に特別仕様価格に対する値引額を本体価格に対する値引額に加えることとして補助対象経費を算定した場合、交付される補助金額が140万円を維持するグループ(以下「維持グループ」という。)405両と、交付される補助金額が140万円から減少するグループ(以下「減少グループ」という。)729両とに分けて、値引きの状況を分析したところ、表4のとおり、特別仕様価格の平均値引率については、維持グループの45.7%に対して減少グループの方が88.5%と高くなっており、一方、本体価格の平均値引率については、維持グループの17.9%(平均値引額4,886,200円)に対して、減少グループの方が9.0%(同2,237,427円)と低くなっていた。

表4 維持グループ及び減少グループの値引状況

| 区分 | 車両数 (両) |

維持グループ | 減少グループ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 本体価格 | 特別仕様価格 | 本体価格 | 特別仕様価格 | |||||||||||

| 車両数 A (両) |

特別仕様価格の値引率100%の車両数B (両) (B/A) |

平均 値引額 (円) |

平均 値引率 (%) |

平均 値引額 (円) |

平均 値引率 (%) |

車両数 C (両) |

特別仕様価格の値引率100%の車両数D (両) (D/C) |

平均 値引額 (円) |

平均 値引率 (%) |

平均 値引額 (円) |

平均 値引率 (%) |

|||

| 補助限度額 140万円 |

1,134 | 405 | 31 (7.6) |

4,886,200 | 17.9 | 315,055 | 45.7 | 729 | 388 (53.2) |

2,237,427 | 9.0 | 3,601,238 | 88.5 | |

| 大型 | 1,015 | 386 | 22 (5.6) |

5,061,629 | 18.2 | 326,762 | 49.3 | 629 | 353 (56.1) |

2,415,536 | 9.4 | 3,748,251 | 89.1 | |

| 中型 | 92 | 15 | 9 (60.0) |

1,281,733 | 6.4 | 97,800 | 15.2 | 77 | 33 (42.8) |

1,425,161 | 6.9 | 2,913,676 | 86.4 | |

| 小型 | 27 | 4 | 0 (0.0) |

1,474,100 | 8.2 | 0 | 0.0 | 23 | 2 (8.6) |

85,869 | 0.5 | 1,882,600 | 70.9 | |

また、これらの1,134両について本体価格及び特別仕様価格の値引率の分布状況をみると、図のとおり、特別仕様価格の値引率は、維持グループでは分布にばらつきが見られるのに対して、減少グループでは値引率100%に集中(53.2%)していて不自然な状況となっていた。

図 本体価格及び特別仕様価格の値引率の分布状況

(1) 維持グループ

(2) 減少グループ

このように、減少グループについては、維持グループと比べて、特別仕様価格からの値引額が多く、本体価格からの値引額が少ないことから、補助限度額の140万円が交付されている車両が多い状況となっており、本体価格の値引きの仕方によって補助対象経費が増減し、補助金の交付額もそれに伴って増減する状況が見受けられた。

以上の検査結果を踏まえて、国土交通省が令和2年1月に、全国の運輸局管内において、バス事業者等が購入した補助事業の対象となっていないものも含むノンステップバス1,286両(大型1,051両、中型201両、小型34両)について、本体価格及び特別仕様価格の値引きの状況を調査(以下「値引状況調査」という。)したところ、本体価格の平均値引率は大型17.4%、中型16.4%及び小型14.6%並びに特別仕様価格の平均値引率は大型80.8%、中型51.4%及び小型39.4%となっていた。

そこで、値引状況調査による本体価格の平均値引率に基づき、これらを下回る値引率となっている車両について、車両区分ごとに本体価格に対して、それぞれの平均値引率を乗ずるなどして、65補助事業者1,436両の補助対象経費を修正計算したところ、58補助事業者856両について19億8259万余円減少し、計292億2321万余円となった。そして、これに基づいて算定される国庫補助金相当額は計14億2484万余円となり、前記の国庫補助金18億4721万余円との開差額は4億2237万余円となった。

このように、ノンステップバスの購入において、本体価格の値引きの仕方により補助対象経費が増減し、これにより、交付される補助金額に差が生ずる状況となっていた事態は、ノンステップバスの購入価格と通常車両価格との差額に応じた補助金を交付するという事業の趣旨に照らして適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、国土交通省において、本体価格に対する値引額を的確に把握していなかったこと、補助対象経費の算定における値引額の取扱いについて交付要綱等に定めていなかったことなどによると認められた。

上記についての本院の指摘に基づき、国土交通省は、2年9月に交付要綱等を改正して、ノンステップバス購入時の値引額を的確に把握した上で、補助対象経費が適切なものとなるよう、毎年度、車両本体の値引額に係る実態調査を行って基準となる値引率を決定し、それを下回る車両については同値引率を用いるなど補助対象経費の算定方法を交付要綱等に定めて、その内容を地方運輸局等に対して周知するなどの処置を講じた。