令和元年度決算検査報告

国土交通省航空局(以下「本省航空局」という。)は、空港その他の飛行場及び航空保安施設の設置及び管理に関する事務等を所掌しており、本省航空局の管下には、東京、大阪両航空局、31空港事務所等の地方支分部局等が設置されている(以下、これらを合わせて「地方航空局等」という。)。そして、会計法(昭和22年法律第35号)の規定に基づき国土交通大臣から本省航空局の所掌に係る支出負担行為に関する事務の委任を受けた本省航空局長、東京、大阪両航空局長等の支出負担行為担当官等は、物件の買入れなどに係る契約を多数締結している。

会計法によれば、支出負担行為担当官等は、工事、製造等の請負契約又は物件の買入れその他の契約については、自ら又は補助者に命じて、その受ける給付の完了を確認するため必要な検査をしなければならないとされている。そして、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)によれば、上記の検査は、支出負担行為担当官等が、自ら又は補助者に命じて、契約書、仕様書及び設計書その他の関係書類に基づいて行うこととされている(以下、給付の完了を確認するために必要な検査を「会計法令に基づく検査」といい、支出負担行為担当官等から給付の完了を確認するための検査を命ぜられた職員を「検査職員」という。)。また、契約事務取扱規則(昭和37年大蔵省令第52号)によれば、各省各庁の長は、必要があるときには、会計法令に基づく検査の実施についての細目を定めることなどとされている。

予決令等によれば、支出負担行為担当官等又は検査職員は、会計法令に基づく検査を完了した場合には、契約金額が200万円を超えない契約に係るものである場合を除き、検査調書を作成しなければならないとされている。また、検査調書を作成しなければならない場合においては、当該検査調書に基づかなければ支払をすることができないなどとされている。

本省航空局は、契約事務取扱規則に基づき、会計法令に基づく検査の実施についての細目として、「航空局工事等監督検査事務処理要領」(昭和55年空経第48号航空局長通知。以下「事務処理要領」という。)及び「航空局工事等監督検査事務処理要領の運用について」(昭和55年空経第71号。以下「運用通知」という。)を定めている。

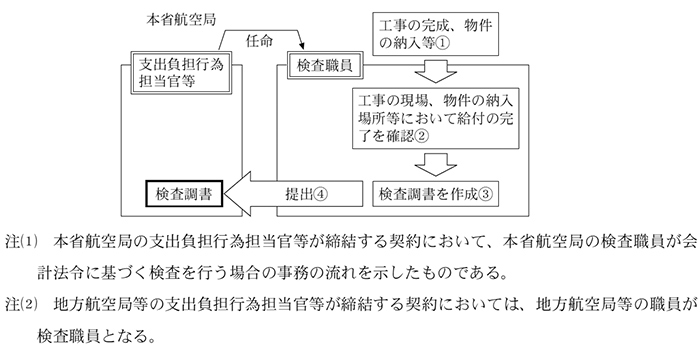

事務処理要領によれば、検査職員は、工事に係る契約については現場、製造又は物件の買入れに係る契約については納入場所、その他の給付に係る契約については支出負担行為担当官等が指定する場所において、検査項目の全部について会計法令に基づく検査を行うこととされている。そして、検査職員は、会計法令に基づく検査を行った結果、契約の内容に適合したものであることを確認したときは、遅滞なく検査調書を作成して支出負担行為担当官等に提出しなければならないとされている(図1参照)。また、支出負担行為担当官等は、必要がある場合は支出負担行為担当官等の所属する部局の職員又は他の部局所属の職員をその都度検査職員に任命しなければならないこととされており、同一の契約について2人以上を検査職員に任命するときは、各々の担当区分を定めて、その責任範囲を明確にしなければならないこととされている。

図1 検査職員が自ら会計法令に基づく検査を行う場合の事務の流れ

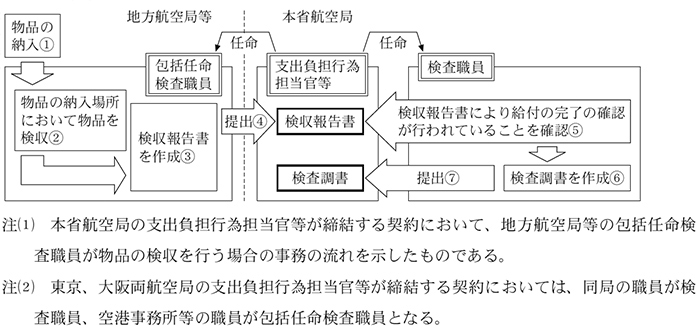

本省航空局は、空港事務所等の庁舎や全国の山頂、離島等の遠隔地に設置されている航空保安施設に納入される物品の会計法令に基づく検査を効率的に実施するなどのために、事務処理要領等に基づき、製造又は物件の買入れに係る契約のうち物品の購入等に係る契約について、本省航空局長は地方航空局等の職員を、地方航空局長は空港事務所等の職員を、会計法令に基づく検査のうち、支出負担行為担当官等から送付される物品取得通知書に基づき、納入される物品の品名、規格、数量及び外観による異状の有無の確認(以下「検収」という。)を行う者として、それぞれあらかじめ包括的に任命することができることとしている(以下、これにより任命された職員を「包括任命検査職員」という。)。事務処理要領等によれば、包括任命検査職員は、所定の契約について納入された物品の検収を行うこととされているが、この場合も検査調書の作成はアに示した検査職員が行うととされており、包括任命検査職員は、検収が完了したときは検収報告書を作成して支出負担行為担当官等に提出することとされている(図2参照)。

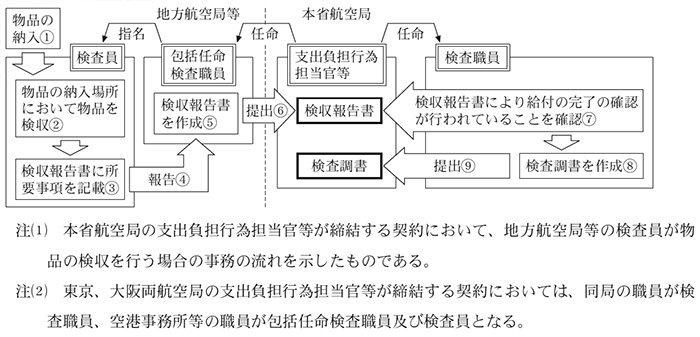

また、運用通知によれば、包括任命検査職員は、当該職員が直接検収を行うことが困難な場合等においては、検収を行う物品について知識及び技能を有し、かつ適確な判断能力を有する者を指名して、検収を行わせることができることとされている(以下、この指名された職員を「検査員」という。)。そして、検査員は、包括任命検査職員に代わって検収を行い、検収が完了したときは検収報告書に所要事項を記載して包括任命検査職員に報告し、包括任命検査職員はその内容を確認した上で検収報告書を作成して支出負担行為担当官等に提出することとなっている(図3参照)。

そして、アに示した検査職員は、包括任命検査職員が作成した検収報告書の内容を確認した上で検査調書を作成することとなっている。

図2 包括任命検査職員が物品の検収を行う場合の事務の流れ

図3 検査員が物品の検収を行う場合の事務の流れ

(検査の観点、着眼点、対象及び方法)

国土交通省は、令和元年11月に、東京航空局において、同局が平成30年度に締結した工事等に係る契約3件(契約金額計6093万余円)について、履行期限までに一部機器の納入等が完了していないにもかかわらず、同局の上記契約の発注を依頼した担当課の職員が契約相手方や工事の現場等である官署の職員に対して、履行期限内に納入等が完了したとする関係資料を作成するよう指示を行い、同局においてこれらの関係書類に基づいて契約代金が支払われていたことが確認されたとして、関係職員を処分したこと(以下「不適正経理事案」という。)を公表した。

そこで、本院は、合規性等の観点から、工事、製造、物件の買入れ等は会計法令等に基づき適正に行われているか、会計法令に基づく検査は適正に実施されているかなどに着眼して検査した。

検査に当たっては、東京航空局が行った不適正経理事案に係る調査の結果を精査するほか、26年度から令和元年度(元年度は11月末まで。以下同じ。)までの間に締結された空港施設の整備、物品の購入等に係る契約371件(契約金額計322億1306万余円)を対象として、本省航空局、東京、大阪両航空局及び15空港事務所等(注1)において、契約書、仕様書、検査調書等の書類を確認するなどして会計実地検査を行った。そして、上記会計実地検査の結果を踏まえるなどして、物品の納入場所等が多数で広範囲にわたる契約を多く締結している本省航空局、東京、大阪両航空局及び8空港事務所(注2)が平成30、令和元両年度に締結した工事、製造又は物件の買入れに係る契約のうち契約金額が200万円を超えていて検査調書を作成しなければならないもの440件(契約金額計303億9961万余円)を対象として調書の作成及び提出を求めて、その内容を確認するなどして検査した(重複を除いた純計は契約767件(契約金額計595億2200万余円))。

(検査の結果)

検査したところ、次のような事態が見受けられた。

本省航空局、東京、大阪両航空局及び7空港事務所(注3)において締結された契約91件、契約金額計47億8641万余円については、検査職員又は検査員が工事の現場や物件の納入場所等において履行内容が契約の内容に適合したものであることを確認していないにもかかわらず検査職員が検査調書を作成して契約代金が支払われるなどしていた。これらを態様別に示すと次のとおりである。

前記のとおり、検査職員は、工事に係る契約については現場、製造又は物件の買入れに係る契約については納入場所、その他の給付に係る契約については支出負担行為担当官等が指定する場所において、会計法令に基づく検査を行うこととされている。

しかし、本省航空局、東京、大阪両航空局及び7空港事務所において締結された88件の契約(契約金額計47億2548万余円)について、検査職員は、会計法令に基づく検査は契約相手方から提出される書類の確認や工事等の契約において監督職員が作成する報告書の確認等で足りるという誤った認識を有していたり、他の業務が繁忙であり多数の工事の現場等が広範囲にわたり赴くことができなかったとしたりなどしていて、工事の現場等において会計法令に基づく検査を実施していなかった。そして、検査職員は、履行内容が契約の内容に適合したものであることを確認していなかったにもかかわらず、契約相手方から提出を受けた書類等の確認や物品の納入先の官署の職員に対して納入状況の確認等を行ったことなどをもって、給付の完了を確認したとして検査調書を作成し、これに基づき契約代金が支払われていた。これらの契約の中には、検査職員が会計法令に基づく検査を適正に実施していないなどしていたため、実施されていない作業に係る経費を含めて契約代金が支払われていた事態が1件見受けられた。この事態について、詳細を示すと次のとおりである。

<事例>

大阪航空局は、平成30年2月23日に、日本音響エンジニアリング株式会社との間で、特定飛行場航空機騒音測定局保守等作業契約(契約金額656万余円)を締結し、公共用飛行場周辺における航空機騒音による障害の防止等に関する法律(昭和42年法律第110号)等に基づき航空機の離陸の頻繁な実施等により生ずる騒音等による障害が著しいとして指定された同局管内の特定飛行場周辺に設置された航空機騒音測定局(以下「騒音測定局」という。)13か所等において保守作業、情報セキュリティ対策等を行わせることとしていた。

このうち、熊本空港周辺に所在する騒音測定局については、同契約が締結される直前の同月15日に撤去されていたことから、同契約に基づく保守作業等は行われておらず、当該騒音測定局の保守作業が完了したことを報告する保守点検報告書も提出されていなかった。また、情報セキュリティ対策に関する報告書においても、当該騒音測定局での通信状況の自動監視の実施回数は0回と記載されていた。

しかし、同契約の検査職員に任命された同局の職員は、これらを見落としたまま、同年3月30日に給付の完了を確認したとして検査調書を作成していた。そして、この検査調書に基づき、同年4月12日に、契約金額全額が支払われていた。

なお、同局は、会計実地検査の結果を受けて、令和元年7月4日に、同社から実施されていない保守作業等に係る27万余円の返納を受けた。

また、前記88件の契約においては、契約を行う官署と工事の現場等との距離が離れていたり、同一の契約で履行場所が複数の工事の現場等となっていたりして、それらの間の移動に相当の時間を要するなどのものが相当数見受けられた。そこで、検査職員の任命状況をみたところ、88件全ての契約において、支出負担行為担当官等の所属する部局の職員1人を検査職員に任命している状況となっていて、契約の内容に応じて、工事の現場等に近い官署の職員を検査職員に任命したり、同一の契約において複数の職員を検査職員に任命したりすることが行われていなかった。

前記のとおり、検査員は、包括任命検査職員に代わって物品の検収を行うこととされており、検査員が検収を行う場合についても、物品の納入場所において検収を行う必要がある。そして、検査員は、検収が完了した場合、検収報告書に所要事項を記載して包括任命検査職員に報告し、包括任命検査職員はその報告に基づき検収が完了していることを確認した上で検収報告書を作成して支出負担行為担当官等に提出し、検査職員は当該検収報告書の内容を確認した上で検査調書を作成することとなっている。

しかし、本省航空局において締結された4件の契約(契約金額計17億6805万余円。アの88件と重複している。)について、検査員は、他の業務が繁忙であったとして、物品の納入場所において検収を行っていなかったにもかかわらず、物品の納入場所において別の契約に基づく業務を行っていた業者等から物品の納入状況を聞き取ることをもって検収が完了したとして検収報告書に所要事項を記入し、包括任命検査職員に報告していた。そして、包括任命検査職員はその所要事項の記載状況を確認した上で検収報告書を作成して支出負担行為担当官へ提出し、検査職員は当該検収報告書を基に検査調書を作成して、これに基づき契約代金が支払われていた。

東京航空局は、同局で平成31年3月に発生した前記の不適正経理事案に係る契約3件(契約金額6093万余円)について、事案の発生を認識した後、令和元年6月までに検査職員により給付の完了を確認したとしていた。しかし、この検査職員による給付の完了の確認は、現場職員から電話で報告を受けたことなどをもって行われたものであって、同年11月の会計実地検査時点においても、工事の現場等における会計法令に基づく検査は実施されていなかった。なお、同局は、上記会計実地検査の結果を受けて、2年2月までに工事の現場等において検査職員により給付の状況を確認した。

前記のとおり、検査職員は、製造又は物件の買入れに係る契約については、納入場所において会計法令に基づく検査を実施することとされており、包括任命検査職員が物品の検収を行う場合には、物品の納入場所において行う必要がある。そして、包括任命検査職員は、検収が完了したときは検収報告書を作成して支出負担行為担当官等に提出することとされている。

しかし、本省航空局及び東京航空局において締結された9件の契約(契約金額計8088万余円)については、包括任命検査職員が運用通知に規定された検収報告書の作成及び支出負担行為担当官への提出を行っていなかったため、給付の完了の確認が行われていることを適切に確認することができない状態であったなどしていたにもかかわらず、検査職員は契約相手方から提出された納品書の確認を行ったことなどをもって検査調書を作成し、これに基づき契約代金が支払われていた。

このように、検査職員又は検査員が工事の現場や物件の納入場所等において履行内容が契約の内容に適合したものであることを確認していなかったり、包括任命検査職員が検収報告書を支出負担行為担当官に提出していないため給付の完了の確認が行われていることを適切に確認することができない状態であったりなどしていた。そして、上記にもかかわらず、検査職員が検査調書を作成し、これに基づき契約代金が支払われていた事態(契約件数計99件、契約金額計48億6027万余円)は適正ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、次のことなどによると認められた。

上記についての本院の指摘に基づき、国土交通省は、検査職員による工事の現場等における会計法令に基づく検査が実施されていないなどしていた99件の契約について、物理的な状況変化等により当時の状況を確認することが困難であった29件の契約を除き、2年6月末までに工事の現場等において給付の状況を改めて事後的に確認するとともに、会計法令に基づく検査が適正に実施されるよう、同年4月に事務処理要領等を改正するなどして、次のような処置を講じた。

ア 会計法令に基づく検査の重要性や会計法令等の周知徹底を図るために、検査職員及び包括任命検査職員に対して、2年6月末までに研修を実施するなどするとともに、今後も、関係職員を対象として研修を実施することとした。また、検査職員又は包括任命検査職員の任命簿等の様式において、会計法令に基づく検査は工事の現場等において実施することなどの留意事項を記載し、職員を検査職員等に任命する際には当該留意事項が記載された任命簿の写しなどを検査職員等に対して交付することとするとともに、事務処理要領等において、包括任命検査職員は、確実に物品の納入場所において検収を行った上で検収報告書を支出負担行為担当官等へ提出すること、検査職員は、検収報告書の内容を確認した上で検査調書を作成することをそれぞれ明示した。

イ 契約の内容に応じた検査職員が任命されるよう、事務処理要領で示す検査職員の任命簿等の様式に、検査職員ごとの履行内容や履行場所といった会計法令に基づく検査の範囲等を記載することを明示するとともに、支出負担行為担当官等に対してこれを周知した。