令和元年度決算検査報告

【是正改善の処置を求めたものの全文】

年金給付の過払いにおける年金返納に関する事務について

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

厚生労働省は、厚生年金保険法(昭和29年法律第115号)、国民年金法(昭和34年法律第141号)等に基づき、被保険者の老齢、障害又は死亡に関し、被保険者等に対して老齢厚生年金等各種の年金給付を行っている。各種の年金は、年金の給付を受ける権利を有する者からの請求に基づいて、厚生労働大臣が裁定(注1)することにより支給されることとなっている。

日本年金機構(以下「機構」という。)は、日本年金機構法(平成19年法律第109号)、厚生年金保険法等に基づき、厚生労働省の監督の下で、同省から委任又は委託を受けて、これらの年金給付に係る事務を行っている。そして、年金給付に係る事務において機構が年金受給権の発生年月日の入力を誤るなどした事務処理誤りによる裁定等が判明し、これに伴う過払い(以下「過払い」という。)が生じていた場合には、事務処理誤りによる裁定等に基づき支払われた年金額と厚生年金保険法等に基づき正しく計算された年金額との差額(以下「過払い年金」という。)は、法律上の原因がなく支払われたものとなるため、民法(明治29年法律第89号)に基づく不当利得として返還を求めることとなる。この場合、機構は、受給権者への再裁定(注2)又は裁定の取消しなど(以下「再裁定等」という。)に係る勧奨及び再裁定等の手続に必要な事務を行って、過払い年金に係る返還金の額の確定等の事務を行っている。

また、上記の返還金は、国の歳入となることから、厚生労働省の歳入徴収官は、機構本部(以下「本部」という。)から債権の発生の通知を受けて、歳入の調査決定を行うなどしている。なお、受給権者等への納入告知書の送付等の事務は機構が行っている。

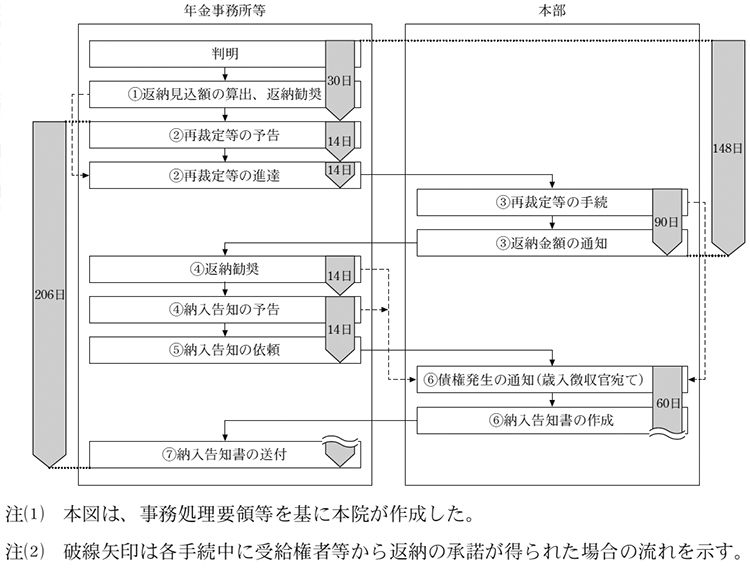

過払いが判明した場合の事務処理の流れは、機構が定めた「誤裁定に係る再裁定及び返納勧奨に関する事務処理要領」(以下「事務処理要領」という。)に基づき、原則として次のとおりとなっている(図参照)。

① 年金事務所等は、過払いの判明後、過払い年金の返納見込額を算出し、受給権者等に対して面談での返納勧奨を少なくとも1回行う。

② 年金事務所等は、返納勧奨を行っても受給権者等から返納の承諾が得られない場合には、回答期限を定めて再裁定等に関する予告を行った上で、なお返納の承諾が得られない場合には、本部に対し再裁定等の進達を行う。

③ 本部は、年金事務所等からの進達に基づき、職権による再裁定等の手続を行い、確定した年金額に基づき過払い年金の返納金額を算出し、年金事務所等に対し、算出した返納金額を通知する。

④ 年金事務所等は、職権による再裁定等後に再び郵送又は訪問により返納勧奨を行い、回答期限までに返納の承諾が得られない場合には、受給権者等に対して納入告知の予告を行う。

⑤ 年金事務所等は、納入告知の予告を行った後、受給権者等から回答期限までに返納の承諾が得られない場合には、納入告知の依頼を本部に進達する。

⑥ 本部は、納入告知の依頼により、歳入徴収官宛てに返納金債権の発生を通知するとともに、納入告知書を作成し、年金事務所等に送付する。

⑦ 年金事務所等は、納入告知書を速やかに受給権者等に送付する。

なお、①又は②において、返納の承諾が得られた場合は、年金事務所等は、本部に対して再裁定等の進達を行い、進達を受けた本部は、再裁定等の手続を行った上で、納入告知書の作成又は支払調整(注3)の手続を行うこととされている。

図 過払い判明後の事務処理の流れ及び各手続に必要な期間

そして、機構は、上記の各手続に必要な期間を事務処理要領で定めるなどしており、過払いの判明から納入告知等までの事務処理(以下「返還請求に係る事務処理」という。)については、①の返納勧奨(返納勧奨の対象者が死亡している場合は初回の返納勧奨書類の郵送)までを30日以内に行い、①の返納勧奨後から⑦の納入告知書の送付までを最長でも206日(①又は②により受給権者等から返納の承諾が得られた場合はその後の返納勧奨等が不要となるため、承諾から⑦の納入告知書の送付までを164日)以内に完了することなどとしている(以下、返還請求に係る事務処理を完了することとしている期間を「完了期間」という。)。このうち、過払いの判明から③の再裁定等の手続までは、少なくとも148日以内(以下「再裁定等期間」という。)に行うことなどとしている。

日本年金機構組織細則(平成23年細則第26号)によれば、本部は、年金事務所等における情報共有、諸規程、指示等の遵守の徹底を図ることとされている。

そして、事務処理要領によれば、過払いが判明した場合には、年金事務所等において、過払いを受けた受給権者等の情報、各手続を行った年月日を進捗管理簿に登録して進捗管理を行うとともに、関係部署と必要な情報を共有することとされている。また、年金事務所等は、上記の処理に加え、「事件・事故・事務処理誤り対応要領」(平成22年要領第20号。以下「対応要領」という。)に基づく対応も併せて行うこととされており、対応要領において、年金事務所等は、本部に対し、過払いの判明日の翌営業日以内に第一報を報告し、その後返還請求に係る事務処理に進展があった場合は、適宜その旨を報告することとなっている。一方、進展がない場合であっても、前回の報告から1か月経過するごとに報告(以下、返還請求に係る事務処理に進展があった場合の適宜の報告と前回の報告から1か月経過するごとの報告を合わせて「月次報告等」という。)を行い、返還請求に係る事務処理が完了した場合は、完了報告を行うこととなっている。また、完了報告を受けた本部は、当該事案について機構のホームページ上で公表している。

会計法(昭和22年法律第35号)によれば、金銭の給付を目的とする国の権利で、時効に関し他の法律に規定がないものは、これを行使することができる時から5年間行使しないときは時効によって消滅することとされていることから、国は、5年間の消滅時効期間を経過した過払い年金について、返還請求を行えないこととなる。

なお、国が行う納入の告知は、同法において時効の更新(令和2年3月以前は時効の中断)の効力を有するものであると定められている。

(検査の観点、着眼点、対象及び方法)

前記のとおり、5年を経過した過払い年金については返還請求を行えなくなることから、機構は、返還請求に係る事務処理全体の進捗管理を適切に行って、返還請求に係る事務処理の遅延により消滅時効期間が経過しないよう、本部と年金事務所等が連携して迅速かつ適切に返還請求に係る事務処理を行う必要がある。

そこで、本院は、合規性等の観点から、返還請求に係る事務処理が事務処理要領等に基づき適切に行われているかなどに着眼して、厚生労働本省、本部、73年金事務所及び6事務センターにおいて会計実地検査を行った。

検査に当たっては、機構が対応要領に基づいてホームページ上で公表した平成28年度から令和元年度までの過払いの事案のうち、影響金額(注4)200万円以上の178件について、年金事務所等から本部への報告書類を確認するなどして検査した。

(検査の結果)

上記の178件について、返還請求に係る事務処理に要した期間を確認したところ、このうち93件は完了期間内に事務処理が完了しておらず、中には完了期間を5年超過しても事務処理が完了していなかったものも見受けられた(表1参照)。

表1 完了期間に対する超過期間

| 超過期間 | 6か月 未満 |

6か月以上 1年未満 |

1年以上 2年未満 |

2年以上 3年未満 |

3年以上 4年未満 |

4年以上 5年未満 |

5年以上 | 計 |

|---|---|---|---|---|---|---|---|---|

| 完了期間内に事務処理が完了していなかったものの件数 | 50 | 19 | 8 | 8 | 4 | 3 | 1 | 93 |

このことから、上記93件の返還請求に係る事務処理の経過について確認したところ、このうちの7割以上となる70件は、前記のとおり、年金事務所等において、受給権者等が返納勧奨等に応じない場合に所定の待機期間を経て速やかに本部に対して再裁定等の進達を行う必要があったにもかかわらず、これを行っていないなどのため、再裁定等期間を超過して再裁定等が行われるなどしており、その半数が6か月以上の超過となっていて、返還請求に係る事務処理全体の遅延の大きな要因となっていた。

そして、このような事務処理の遅延により完了期間内に事務処理が完了していなかった前記の93件のうち68件については、過払い年金の全部又は一部について5年間の消滅時効期間が経過して返還請求が行えない状況となっており、この68件について、完了期間内に事務処理が完了していれば返還請求等が可能であった過払い年金額を本院が試算したところ、計1億7885万余円となり、実際に返還請求を行った計1億3540万余円との差額は4345万余円(平成18年度から27年度までの支給分)となっていた(表2参照)。

表2 返還請求を行えない状況となっていた過払い年金額等

区分 |

件数 (件) |

返還請求を行った額 | 返還請求等が可能であった額(試算) | 返還請求を行えなくなっていた過払い年金額(試算) | 返還請求を行えなくなっていた過払い年金の支給年度 | |

|---|---|---|---|---|---|---|

| (千円) | (千円) | (千円) | ||||

| (A) | (B) | (B)-(A) | ||||

| 過払い年金の全部について消滅時効期間が経過したもの | 3 | ― | 8,958 | 8,958 | 平成18~25年度 | |

| うち、年金事務所等から本部に対する再裁定等の進達が行われなかったもの | 2 | ― | 4,330 | 4,330 | 18~22年度 | |

| うち、再裁定等の後、年金事務所から本部に対する納入告知の依頼の進達が行われなかったもの | 1 | ― | 4,628 | 4,628 | 20~25年度 | |

| 過払い年金の一部について消滅時効期間が経過したもの | 65 | 135,408 | 169,900 | 34,491 | 18~27年度 | |

合計 |

68 | 135,408 | 178,858 | 43,450 | ||

(注) 金額は、表示単位未満を切り捨てているため、各項目を集計しても合計欄と一致しないものがある。

そこで、年金事務所等及び本部における返還請求に係る事務処理の進捗管理の方法等について確認したところ、事務処理要領によれば、年金事務所等は、返納勧奨、再裁定等に係る事務の実施日等を進捗管理簿に登録して進捗管理を行うとともに、関係部署と必要な情報を共有することとされているが、この情報共有を行う関係部署の範囲、共有方法、本部の役割及び情報を活用した進捗管理の具体的な方法等については事務処理要領に明確に定められていなかった。また、対応要領において年金事務所等が本部に対して行うこととされている月次報告等には返還請求に係る事務処理の進捗状況に係る情報も記載されているが、対応要領には本部における月次報告等の進捗管理に関する活用等については具体的に定められていなかった。このため、本部は、返還請求に係る事務処理について、年金事務所等からの情報提供や月次報告等を活用した進捗管理を行っておらず、過払い年金の全部又は一部について5年間の消滅時効期間が経過して返還請求が行えない状況となっていることを把握していなかった。

また、厚生労働省は、機構から債権の発生の通知を受けて歳入の調査決定を行うなどしているのに、前記の事態について、機構に対して、過払い年金の返還請求に係る事務処理の実施に関し必要な指導監督を行っていなかった。

上記について、事例を示すと次のとおりである。

<事例>

小倉北年金事務所は、平成25年7月に、同年6月に死亡した年金の受給権者Aに対して、2年8月から25年6月まで過払いがあったことを確認したため、Aの遺族に対して返納勧奨を開始した(完了期間の期限である26年3月までに事務処理を完了することにより返還請求が可能であった過払い年金額462万余円(21年4月から25年6月までの支払分))。

しかし、同年金事務所はAの遺族から返納の承諾が得られなかったのに、その後の手続を事務処理要領に従って行っていなかった。その結果、本部に再裁定等の進達を行ったのは、過払いの判明後3年以上が経過した28年12月であった。また、上記再裁定等の進達を受けた本部からの返還金額の通知は29年2月に行われていたが、当該通知を受けた同年金事務所は本部によって納入告知が行われたものと誤認して、本部に対する納入告知の依頼を進達しないまま、29年3月に誤って完了報告を行っていた。一方、本部は進捗管理を適切に行っておらず、完了報告の内容を十分に確認していなかったことから、同年金事務所に対して事務処理の遅延や誤って完了報告を行ったことについて必要な指示等を行っていなかった。

そして、納入告知が行われないまま、30年6月に、過払い年金の全部について、5年間の消滅時効期間が経過して返還請求が行えなくなっていた。

(是正改善を必要とする事態)

過払い年金の返還請求に係る事務処理について、年金事務所等において再裁定等の進達等の手続が事務処理要領に基づいて行われていないなどしていたり、本部において進捗管理が行われていなかったりしているため、返還請求に係る事務処理が迅速かつ適切に行われずに、返還請求等が可能であった過払い年金の全部又は一部について5年間の消滅時効期間が経過して、返還請求が行えなくなっている事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

過払い年金を受給権者等から迅速かつ適切に徴収することは、年金給付の適正性及び公平性を確保するために重要であり、過払いが判明した場合には、返還請求に係る事務処理の遅延により消滅時効期間が経過しないよう、本部と年金事務所等が連携して迅速かつ適切に返還請求に係る事務処理を行う必要がある。

ついては、厚生労働省及び機構において、今後、過払い年金の返還請求に係る事務処理が迅速かつ適切に行われるよう、次のとおり是正改善の処置を求める。