令和元年度決算検査報告

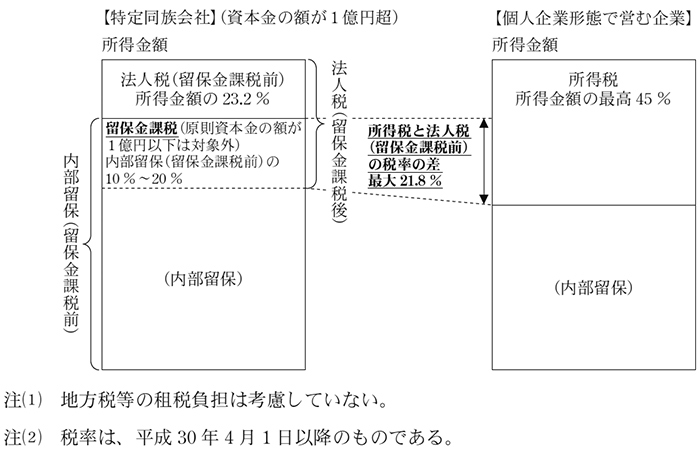

法人税法(昭和40年法律第34号)第67条の規定によれば、株主の1人並びにこれと特殊の関係のある個人及び法人(以下「株主グループ」という。)が発行済株式総数の100分の50を超える株式数を有しているなどの会社(以下「被支配会社」という。)のうち、原則として資本金(出資金を含む。以下同じ。)の額が1億円を超える会社(以下「特定同族会社」という。)については、通常の法人税のほか、利益のうち社内に留保した金額(以下「留保所得金額」という。)が一定の金額を超える場合に、その超える部分の金額に対して通常の法人税とは異なる税率(以下「特別税率」という。)の法人税を課税することとされている(以下、留保した所得等の金額に対して特別税率により法人税を課すことを「留保金課税」といい、これに係る税額を「留保金課税額」という。)。

また、法人が利益を個人株主に対して配当した場合は、原則として、所得税法(昭和40年法律第33号)に基づき、当該個人株主に対して累進税率により所得税が課税される。

そして、留保金課税は、次の二つの趣旨から設けられている。

図表1 特定同族会社と個人企業形態で営む企業の租税負担の概念図

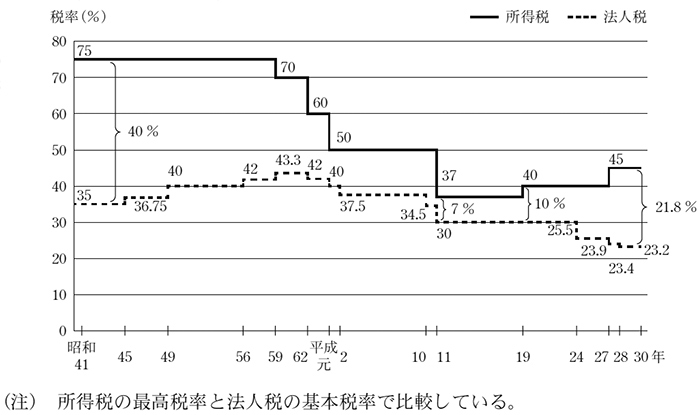

そして、図表2のとおり、昭和40年代に最大40%あった所得税と法人税の税率の差は、平成11年に7%となるまで縮小傾向であったが、19年に10%となって以降拡大しており、30年においては21.8%となっている。

昭和29年の法人税法改正において、同族会社(注1)の特別税率が設けられた。そして、この時点においては、資本金の額による区別なく、全ての同族会社が留保金課税の適用対象となっていた。

一定の条件を満たす資本金の額が1億円以下の同族会社について留保金課税を適用しないなどの措置は、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)において講じられており、例えば、平成15年度税制改正では、資本金の額が1億円以下で自己資本比率50%以下の同族会社には留保金課税を適用しない措置が講じられていた。

その後、平成18年度税制改正により、法人税法において、留保金課税の適用対象となる会社の判定について、三つの株主グループによる判定から一つの株主グループによる判定とする措置が講じられ、これにより被支配会社のみが留保金課税の適用対象となることとなった。

さらに、平成19年度税制改正により、法人税法において、留保金課税の適用対象から、資本金の額が1億円以下である被支配会社が除外された。これは、外部からの資金調達が難しい状況にあるといった中小企業の財務基盤の強化を図る観点から見直されたものである。

その後、平成22年度税制改正により、法人税法において、大法人(資本金の額が5億円以上の法人等)との間にその大法人による完全支配関係がある被支配会社については、資本金の額にかかわらず、留保金課税の適用対象とされている。

なお、前記のとおり、留保金課税を適用しないなどの措置は、措置法において講じられていたが、平成19年度税制改正の措置は法人税法において講じられており、これは、財務省によれば、中小企業は一般的に財務基盤がぜい弱で外部からの資金調達が難しい法人とされており、上記の措置はこの特性を踏まえるなどした恒久措置であるとして、措置法ではなく法人税法において講じたとしている。

前記のとおり、昭和29年当時、留保金課税は全ての同族会社が適用対象であったが、平成15年度税制改正により、資本金の額が1億円以下で自己資本比率50%以下の同族会社には留保金課税を適用しないこととなった後、平成19年度税制改正により、資本金の額が1億円以下の被支配会社については、その財務基盤の強化を図る観点から、留保金課税の適用対象から除外されている。

一方、前記のとおり、留保金課税は、所得税と法人税の税率に差がある中で、個人企業形態で営む企業の租税負担とのバランスを考えて、その調整が必要であることなどのために設けられているが、平成19年度税制改正から10年以上が経過して、所得税と法人税の税率の差が拡大するなど、状況が変化している。

そこで、本院は、有効性、公平性(注4)等の観点から、被支配会社のうち、資本金の額が1億円以下の会社(大法人の完全子会社等を除く。以下「中小特定同族会社」という。)の財務基盤、配当等の状況はどのようになっているか、特定同族会社との間での課税の公平性は保たれているかなどに着眼して検査した。

検査に当たっては、次の①及び②の中小特定同族会社計16,845法人及び特定同族会社1,445法人に係る財務基盤、配当等の状況を法人税確定申告書等により検査した。

そして、財務省において、留保金課税の趣旨、改正の経緯等を聴取するなどして会計実地検査を行った。

前記のとおり、平成19年度税制改正において、中小企業の財務基盤の強化を図る観点から、資本金の額が1億円以下の被支配会社が留保金課税の適用対象から除外された。財務省によれば、当時中小企業は一般的に財務基盤がぜい弱な法人とされていて、それらの法人の租税負担の軽減を図るという観点から留保金課税の適用除外としたとしており、財務省において、中小企業の財務基盤が強化されているかどうかを判断するための具体的な指標は設定していない。

一方、中小企業庁は、平成19年度税制改正当時、中小企業向けの広報冊子において、財務基盤強化のポイントとして「自己資本を充実すること」及び「自己資本の源泉となる利益を生み出すこと」を挙げている。そして、財務基盤の強化には自己資本の源泉となる利益を生み出しているかが重要とされており、生み出された利益の一部を内部留保することなどにより純資産額が増加することになる。

また、中小特定同族会社と特定同族会社はいずれも被支配会社であるが、前記のとおり、平成19年度税制改正等により、中小特定同族会社については、留保金課税の適用対象から除外されている。

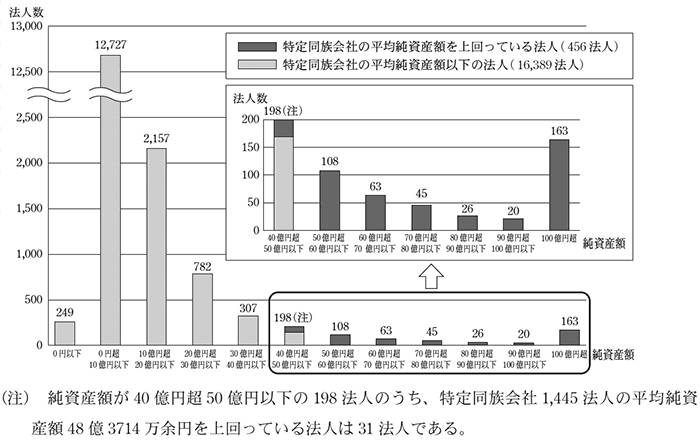

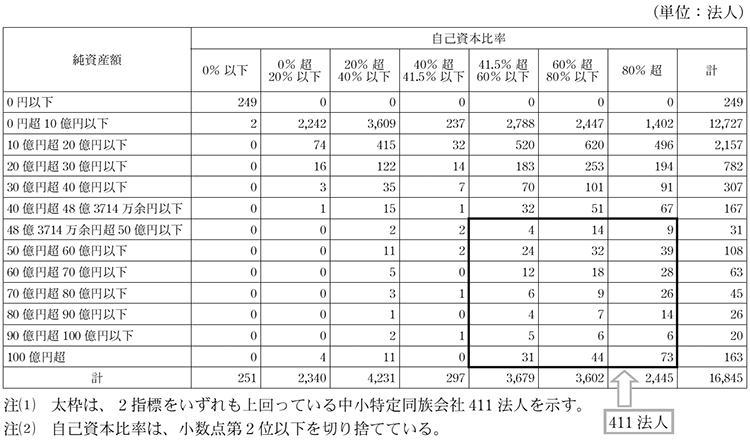

そこで、中小特定同族会社16,845法人の純資産額の状況についてみたところ、図表3のとおり、留保金課税の適用対象となっている特定同族会社1,445法人の平均純資産額である48億3714万余円を上回っている中小特定同族会社が456法人あった。

図表3 中小特定同族会社16,845法人の純資産額

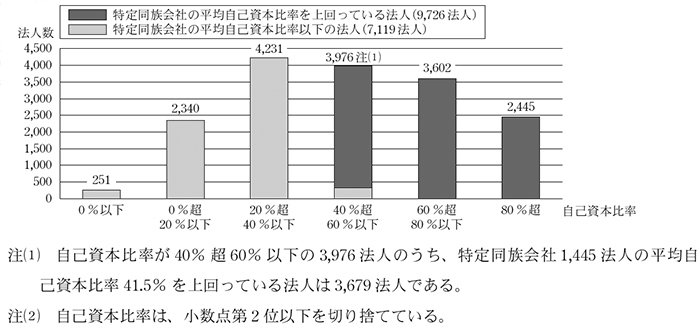

また、自己資本が充実しているかどうかを測る指標としては、純資産額が総資産額に占める割合を示す自己資本比率が重要であるとされている。そこで、中小特定同族会社16,845法人の自己資本比率の状況についてみたところ、図表4のとおり、留保金課税の適用対象となっている特定同族会社1,445法人の平均自己資本比率である41.5%を上回っている中小特定同族会社が9,726法人あった。

図表4 中小特定同族会社16,845法人の自己資本比率

このように、財務基盤の状況を測る指標としては純資産額及び自己資本比率が挙げられ、留保金課税の適用対象となっている特定同族会社1,445法人の平均純資産額及び平均自己資本比率(以下、これらを合わせて「2指標」という。)をいずれも上回っている中小特定同族会社は、図表5のとおり、411法人であった。

図表5 中小特定同族会社16,845法人の純資産額及び自己資本比率

なお、中小企業は外部からの資金調達が難しい状況にあるとされていることから、2指標をいずれも上回っている上記の中小特定同族会社411法人について、短期的な返済能力の指標である流動比率(注7)及び長期的な返済能力の指標である固定長期適合率(注8)の状況を確認したところ、流動比率については、一般的に望ましいとされている150%以上となっている法人が370法人(411法人に占める割合90.0%)、固定長期適合率については、一般的に望ましいとされている100%以下となっている法人が397法人(411法人に占める割合96.5%)となっており、これらの資金繰りに関する指標も一般的に望ましいとされる水準を9割以上の法人が超えていた。

このように、2指標をいずれも上回っている中小特定同族会社411法人は、特定同族会社と比べても財務基盤が一定水準以上となっていると考えられるのに、資本金の額が1億円以下であることから、一律に留保金課税の適用対象から除外されている状況となっていた。

前記のとおり、留保金課税は、①会社の支配者が少数の者に占められている特定同族会社においては、非同族会社等に比べて配当を行うかどうかは法人の意のままであって、個人株主の受ける配当等について累進税率による所得税の課税が必ずしもなし得ないことになるため、その代替的措置が必要であること、及び②個人企業形態で営む企業の租税負担とのバランスを考えて、その調整が必要であることから設けられている。

一方、前記のとおり、中小特定同族会社411法人は、一律に留保金課税の適用対象から除外されている状況となっている。

そこで、財務基盤が同程度であると考えられる中小特定同族会社及び特定同族会社を比較するために、2指標をいずれも上回っている中小特定同族会社411法人及び特定同族会社182法人それぞれについて、配当の状況をみたところ、図表6のとおり、配当を行っていない法人の割合は、中小特定同族会社が36.7%(411法人のうち151法人)で、特定同族会社の13.7%(182法人のうち25法人)に比べて、23.0ポイント高くなっていた。

また、配当を行っている法人の割合を当期純利益の階層別にみると、当期純利益が1000万円超1億円以下の階層では中小特定同族会社の方が特定同族会社に比べて高くなっていたものの、当期純利益が1億円を超える階層においては、中小特定同族会社の方が特定同族会社に比べて低くなっていた。さらに、当期純利益が10億円を超える階層における配当を行っている法人の割合は、中小特定同族会社が63.2%(98法人のうち62法人)で、特定同族会社の95.5%(68法人のうち65法人)に比べて、32.3ポイント低くなっていた。

図表6 2指標をいずれも上回っている法人の配当の状況

| 区分 | 配当の状況

当期純損益 |

配当を行っていない法人 | 配当を行っている法人 | 法人計(e)=(a)+(c) | |||

|---|---|---|---|---|---|---|---|

| 法人数(a) | 割合(b)=(a)/(e) | 法人数(c) | 割合(d)=(c)/(e) | ||||

| 中小特定同族会社 | 当期純損失又は0円 | 2 | 50.0 | 2 | 50.0 | 4 | |

| 当期純利益 | 0円超1000万円以下 | 1 | 50.0 | 1 | 50.0 | 2 | |

| 1000万円超1億円以下 | 8 | 38.0 | 13 | 61.9 | 21 | ||

| 1億円超5億円以下 | 68 | 35.7 | 122 | 64.2 | 190 | ||

| 5億円超10億円以下 | 36 | 37.5 | 60 | 62.5 | 96 | ||

| 10億円超 | 36 | 36.7 | 62 | 63.2 | 98 | ||

| 計 | 151 | 36.7 | 260 | 63.2 | 411 | ||

| 特定同族会社 | 当期純損失又は0円 | 0 | 0.0 | 1 | 100.0 | 1 | |

| 当期純利益 | 0円超1000万円以下 | 0 | ― | 0 | ― | 0 | |

| 1000万円超1億円以下 | 4 | 40.0 | 6 | 60.0 | 10 | ||

| 1億円超5億円以下 | 10 | 17.5 | 47 | 82.4 | 57 | ||

| 5億円超10億円以下 | 8 | 17.3 | 38 | 82.6 | 46 | ||

| 10億円超 | 3 | 4.4 | 65 | 95.5 | 68 | ||

| 計 | 25 | 13.7 | 157 | 86.2 | 182 | ||

(注) 割合は、小数点第2位以下を切り捨てているため、合計しても100%にならないものがある。

さらに、2指標をいずれも上回っていて配当を行っている中小特定同族会社260法人のうち当期純損失が生じている2法人を除いた258法人及び2指標をいずれも上回っていて配当を行っている特定同族会社157法人のうち当期純損失が生じている1法人を除いた156法人において、当期純利益に占める当期に支払われた配当額の割合(以下「配当割合」という。)の状況をみると、図表7のとおり、配当割合が0%超5%以下と相対的に低い法人は、中小特定同族会社が64.3%(258法人のうち166法人)で、特定同族会社の18.5%(156法人のうち29法人)に比べて、45.8ポイント高くなっていた。また、配当割合が25%を超える法人は、中小特定同族会社が14.3%(258法人のうち37法人)で、特定同族会社の38.4%(156法人のうち60法人)に比べて、24.1ポイント低くなっていた。

図表7 2指標をいずれも上回っている法人のうち、配当を行っている法人の配当割合の状況

| 区分 | 配当割合

当期純利益 |

0%超 5%以下 |

5%超 25%以下 |

25%超 50%以下 |

50%超 75%以下 |

75%超 | 配当を行っている法人計 |

|---|---|---|---|---|---|---|---|

| 中小特定同族会社 | 1000万円以下 | 0 | 0 | 1 | 0 | 0 | 1 |

| 1000万円超1億円以下 | 3 | 6 | 2 | 1 | 1 | 13 | |

| 1億円超5億円以下 | 73 | 35 | 7 | 3 | 4 | 122 | |

| 5億円超10億円以下 | 46 | 7 | 2 | 2 | 3 | 60 | |

| 10億円超 | 44 | 7 | 6 | 1 | 4 | 62 | |

| 計 | 166 | 55 | 37 | 258 | |||

| 配当を行っている法人全体に占める割合 | 64.3 | 21.3 | 14.3 | ||||

| 特定同族会社 | 1000万円以下 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1000万円超1億円以下 | 0 | 0 | 2 | 2 | 2 | 6 | |

| 1億円超5億円以下 | 6 | 28 | 8 | 4 | 1 | 47 | |

| 5億円超10億円以下 | 9 | 19 | 9 | 1 | 0 | 38 | |

| 10億円超 | 14 | 20 | 17 | 3 | 11 | 65 | |

| 計 | 29 | 67 | 60 | 156 | |||

| 配当を行っている法人全体に占める割合 | 18.5 | 42.9 | 38.4 | ||||

このように、2指標をいずれも上回っている法人についてみると、中小特定同族会社は、留保金課税の適用対象である特定同族会社に比べて配当を行っていない法人の割合が高く、配当を行っている法人の割合を当期純利益の階層別にみても、当期純利益が1000万円超1億円以下の階層では中小特定同族会社の方が特定同族会社に比べて高くなっていたものの、当期純利益が1億円を超える階層においては低い状況であった。また、配当を行っている法人の配当割合の状況をみると、中小特定同族会社は、特定同族会社に比べて、配当割合が0%超5%以下と相対的に低い法人が配当を行っている法人全体に占める割合が高い状況であった。

そして、中小特定同族会社411法人について、仮に留保金課税の適用対象とした場合の留保金課税額を推計すると、図表8のとおり、配当を行っていない151法人のうち推計留保金課税額(注9)が生ずるのは144法人で計133億3163万余円となった。また、配当を行っている260法人のうち推計留保金課税額が生ずるのは226法人で計181億8622万余円、合計で370法人、315億1785万余円となり、1法人当たりの平均推計留保金課税額は8518万余円となっていた。そして、配当を行っていない又は配当割合が低い法人ほど推計留保金課税額が生ずる法人の割合が高い傾向が見受けられた。

図表8 2指標をいずれも上回っている中小特定同族会社の推計留保金課税額の状況

| 区分 | 配当を行っていない法人 | 配当を行っている法人 | 合計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 当期純損失 | 配当割合 | 小計 | |||||||||

| 0%超 5%以下 |

5%超 25%以下 |

25%超 50%以下 |

50%超 75%以下 |

75%超 | |||||||

| 中小特定同族会社 | ① | 151 | 2 | 166 | 55 | 18 | 7 | 12 | 260 | 411 | |

| 推計留保金課税額が生ずる法人 | ② | 144 | 0 | 160 | 52 | 13 | 0 | 1 | 226 | 370 | |

| 推計留保金課税額 | ③ | 133億3163 | ― | 156億4114 | 20億2260 | 4億9426 | ― | 2820 | 181億8622 | 315億1785 | |

| 平均推計留保金課税額(③/②) | ④ | 9258 | ― | 9775 | 3889 | 3802 | ― | 2820 | 8047 | 8518 | |

| 推計留保金課税額が生ずる法人の割合(②/①) | ⑤ | 95.3 | 0.0 | 96.3 | 94.5 | 72.2 | 0.0 | 8.3 | 86.9 | 90.0 | |

このように、中小特定同族会社の中には特定同族会社と比べても財務基盤が一定水準以上となっていると考えられるものが含まれており、上記のとおり、これらの中小特定同族会社は、特定同族会社と比べて配当を行っていない傾向にあるが、一定額以上の留保所得金額があっても留保金課税が適用されないため、留保金課税の適用対象である特定同族会社との間で課税の公平性が保たれていない状況となっているおそれがあると思料される。

前記のとおり、留保金課税は、①会社の支配者が少数の者に占められている特定同族会社においては、非同族会社等に比べて配当を行うかどうかは法人の意のままであって、個人株主の受ける配当等について累進税率による所得税の課税が必ずしもなし得ないことになるため、その代替的措置が必要であること、及び②個人企業形態で営む企業の租税負担とのバランスを考えて、その調整が必要であることから設けられている。

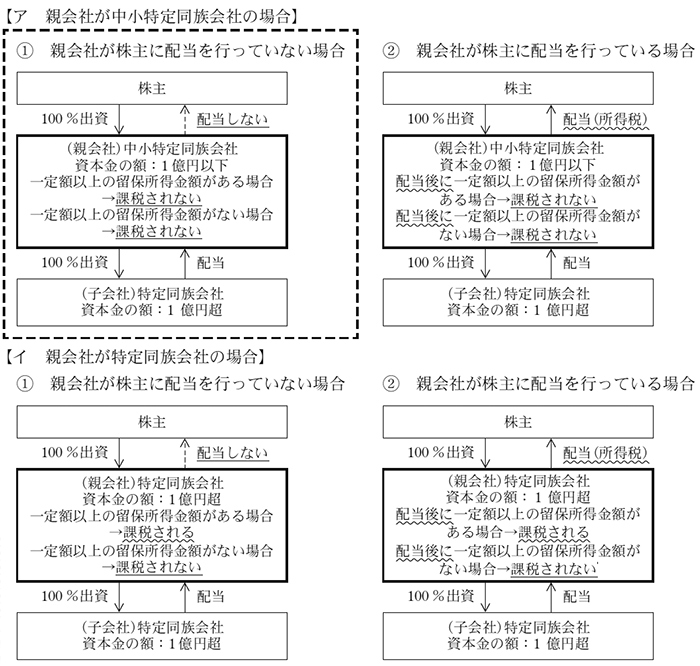

しかし、特定同族会社が子会社で、中小特定同族会社が親会社である場合には、当該特定同族会社は一定額以上の留保所得金額に対して留保金課税が課されるが、親会社である中小特定同族会社には留保金課税は適用されず、子会社である特定同族会社からの配当についても、受取配当等の益金不算入制度(注10)により法人税が課されない。このため、子会社である特定同族会社は、親会社である中小特定同族会社へ配当することにより、留保所得金額を減らして留保金課税を課されないようにして、また、親会社である中小特定同族会社は、留保金課税が適用されないため、自らの株主へ配当しなかったり、配当したとしても配当額を少なくしたりして利益を社内に留保することが可能となる。

したがって、子会社である特定同族会社及び親会社である中小特定同族会社を合わせてみた場合、株主への配当に係る所得税が課されない上に、留保金課税額も生じないこととなり、結果的に留保金課税が設けられた趣旨にそぐわない状況が生じている可能性がある(図表9ア①参照)。

図表9 親会社と子会社の関係図

そこで、前記の特定同族会社1,445法人のうち、親会社である中小特定同族会社が子会社である特定同族会社の株式の100%を保有していて完全支配関係にある40法人について、親会社である中小特定同族会社40法人への配当、留保金課税額等の状況をみたところ、子会社である特定同族会社40法人のうち、親会社である中小特定同族会社に配当を行っていたのは37法人であった。

また、親会社である中小特定同族会社に配当を行っていた上記37法人のうち、配当することにより留保所得金額が少なくなり、留保金課税額が生じていなかったものが21法人あった。そして、上記の37法人について留保金課税額の有無別に配当割合をみたところ、留保金課税額が生じていない21法人の平均配当割合は63.1%で、留保金課税額が生じている16法人の平均配当割合25.2%よりも高い状況となっていた。

一方、上記の37法人から配当を受け取っていた親会社である中小特定同族会社37法人について、株主への配当等の状況をみたところ、株主に配当を行っていたのは18法人で、残りの19法人については全く配当を行っていなかった。そして、これら中小特定同族会社37法人について株主に対する配当の有無別に留保所得金額をみたところ、株主に配当を行っていなかった19法人の平均留保所得金額は7億3130万余円で、株主に配当を行っていた18法人の平均留保所得金額1億6125万余円よりも高い状況となっていた。

また、利益の一部を内部留保すると財務基盤は強化されると考えられることから、子会社から配当を受け取っていた上記の中小特定同族会社37法人について、純資産額及び自己資本比率の状況をみたところ、2指標をいずれも上回っている法人が8法人あった。これらの法人について、仮に留保金課税の適用対象とした場合の留保金課税額を推計すると、推計留保金課税額が生ずるのは5法人あり、計9億4201万余円であった。

このように、子会社である特定同族会社37法人及び親会社である中小特定同族会社37法人の中には、留保金課税が適用される子会社である特定同族会社から留保金課税が適用されない親会社である中小特定同族会社に配当を行い、親会社において利益を留保することによって、留保金課税が設けられた趣旨にそぐわないおそれがあると思料される状況が見受けられた。

上記について、事例を示すと次のとおりである。

<事例>

A特定同族会社は、B中小特定同族会社の100%子会社である。A特定同族会社の平成29年8月期の当期純利益は157億余円であり、所定の計算により所得金額を235億余円と算定している。一方、親会社であるB中小特定同族会社に75億余円を配当(配当割合48.2%)していることなどから、留保所得金額は159億余円となっている。そして、留保金課税額の算定に当たり、留保所得金額から一定の金額を控除するなどの所定の計算をした結果、留保金課税額は0円となっていた。

A特定同族会社の親会社であるB中小特定同族会社の29年6月期の当期純利益は74億余円であり、完全子会社であるA特定同族会社から受け取った配当76億余円全額を益金不算入にしていることなどから、所得金額は2億余円の欠損となっている。一方、親会社であるB中小特定同族会社は株主に全く配当を行っておらず、所定の計算により留保所得金額を58億余円と算定している。また、B中小特定同族会社の純資産額は99億余円、自己資本比率は82.5%となっていて、2指標をいずれも上回っており、特定同族会社と比べても財務基盤が一定水準以上となっていると考えられるが、中小特定同族会社であることから留保金課税の適用対象とはなっていなかった。なお、B中小特定同族会社について、仮に留保金課税の適用対象とした場合の留保金課税額を推計すると、5億6962万余円の推計留保金課税額が生じた。

留保金課税は、①会社の支配者が少数の者に占められている特定同族会社においては、非同族会社等に比べて配当を行うかどうかは法人の意のままであって、個人株主の受ける配当等について累進税率による所得税の課税が必ずしもなし得ないことになるため、その代替的措置が必要であること、及び②個人企業形態で営む企業の租税負担とのバランスを考えて、その調整が必要であることから設けられている。一方、中小特定同族会社については、その財務基盤の強化を図る観点から、留保金課税の適用対象から除外されているが、平成19年度税制改正から10年以上が経過して、所得税と法人税の税率の差が拡大するなど、状況が変化している。

本院は、中小特定同族会社の財務基盤、配当等の状況はどのようになっているか、特定同族会社との間での課税の公平性は保たれているかなどに着眼して検査したところ、留保金課税の適用対象について、資本金の額が1億円以下の中小特定同族会社を除外しているが、この基準では、特定同族会社と比べても財務基盤が一定水準以上となっていると考えられる一部の中小特定同族会社までもが留保金課税の適用対象から除外されている状況が見受けられた。また、これらの中小特定同族会社は、財務基盤が同程度であると考えられる特定同族会社と比べて配当を行っていない傾向にあるが、一定額以上の留保所得金額があっても留保金課税が適用されないため、留保金課税の適用対象である特定同族会社との間で課税の公平性が保たれていない状況となっているおそれがあると思料される。さらに、留保金課税が適用される子会社である特定同族会社から留保金課税が適用されない親会社である中小特定同族会社に配当を行い、親会社において利益を留保することによって、留保金課税が設けられた趣旨にそぐわないおそれがあると思料される状況が見受けられた。

ついては、本院の検査によって明らかになった状況を踏まえて、今後、財務省において、留保金課税の適用範囲について、様々な視点から有効性及び公平性を高めるよう検討を行っていくことが肝要である。

本院としては、今後とも留保金課税の適用範囲について、引き続き注視していくこととする。