令和元年度決算検査報告

所得税法(昭和40年法律第33号)では、利子や配当等を支払う場合は、その支払の際に同法第181条等の規定に基づき、原則として20.42%の源泉所得税及び復興特別所得税(注1)(以下「源泉所得税」という。)を徴収し、これを国に納付(以下「源泉徴収」といい、源泉徴収を行う者を「源泉徴収義務者」という。)する制度が設けられている(以下、この制度を「源泉徴収制度」という。)。源泉徴収制度は、本来の納税者の所得税を効率的かつ確実に徴収するなどの趣旨から設けられたものであり、申告納税制度を前提とした場合の所得税の前払的性質を持つ制度となっている。

そして、源泉徴収は、個人に帰属する所得につき行われるものであるが、源泉徴収制度の実施の円滑化を図り、源泉徴収義務者の源泉徴収に係る事務(以下「源泉徴収事務」という。)の便宜を考慮して、利子や配当等を内国法人に支払う場合においても、同法第212条の規定に基づき源泉徴収を行うこととされ、この場合の源泉所得税は、法人税の前払的性質を持つこととなり、原則として法人の確定申告等の手続を通じて精算される仕組みとなっている。なお、利子や配当等の所得に対する源泉徴収は、税率等の改正はあったものの、現行の所得税法が施行された昭和40年当時から変わらずに維持され、現在に至っている。

また、税務署長は、確定申告書等により、利子や配当等の支払の有無及び源泉所得税の納付実績を確認したり、その内容が法令に違反していないことを確認したりするなどして、源泉所得税事務を行うこととなっている。

内国法人は、法人税法(昭和40年法律第34号)第74条の規定に基づき、事業年度の終了後2か月以内に、税務署長に対して確定した決算に基づいた計算により納付すべき法人税額を記載した確定申告書を提出することとなっている。そして、法人の所得の計算に当たり、内国法人が他の内国法人から支払を受ける配当等は、配当等を支払う法人の段階で既に法人税が課されていることから、その二重課税を避けるために、同法第23条の規定に基づき、法人が保有する株式等の区分に応じて、一定の配当等の額を益金の額に算入しないこと(以下「益金不算入」という。)とする制度が設けられている。

そして、益金不算入の制度は、経済活動に占める法人の地位が格段に上昇したことに伴い、法人間での相互株式保有の増大等や投資目的での株式保有の増大等が進み、法人による株式の保有割合が著しく高まっているという経済実態やこれらの法人の経営形態等の変化に合わせながら改正が重ねられていて、現在は、親法人である内国法人が保有する完全子法人株式等(注2)及び関連法人株式等(注3)の企業支配的な関係に基づく株式等に係る配当等の額については、経営形態の選択や企業グループの構成に税制が影響を及ぼすことがないように、完全子法人株式等に係る配当等の額の全額及び負債利子を控除した関連法人株式等に係る配当等の額の全額が益金不算入の対象となる。したがって、完全子法人株式等及び関連法人株式等に係る配当等については、原則として法人税が課されないこととなっている。また、その他株式等(注4)に係る配当等の額については、他の投資機会との選択に税制が影響を及ぼすことがないように、100分の50相当額が、非支配目的株式等(注5)に係る配当等の額については、同様の理由により、100分の20相当額が、それぞれ益金不算入の対象となり、法人税の一部が課されないこととなっている(図表1参照)。

図表1 親法人である内国法人が保有する株式等の区分別にみる益金不算入の対象となる配当等の額

| 親法人である内国法人が保有する株式等の区分 | 益金不算入の対象となる配当等の額 |

|---|---|

| 完全子法人株式等(持株比率100%) | 配当等の額の全額 |

| 関連法人株式等(持株比率1/3超) | 配当等の額の全額―負債利子 |

| その他株式等(持株比率5%超1/3以下) | 配当等の額の50%相当額 |

| 非支配目的株式等(持株比率5%以下) | 配当等の額の20%相当額 |

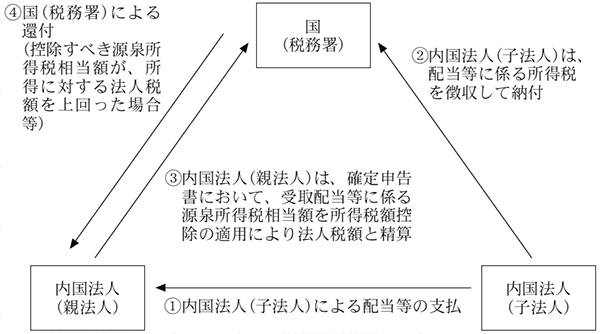

前記のとおり、内国法人がその事業年度内に受け取った利子や配当等の所得に課される源泉所得税は、法人税の前払的性質を持つことから、納付すべき法人税額を計算するに当たり、同一の所得に対して法人税と所得税が課されることがないように、法人税法第68条の規定に基づき、その法人の所得に対する法人税額から源泉所得税相当額を控除すること(以下「所得税額控除」という。)により精算することとなっている。

そして、内国法人において、当該事業年度の所得に対する法人税額がない又は控除すべき源泉所得税相当額が当該事業年度の所得に対する法人税額を上回ったとして、納付した税額の全部又は一部について還付を求めた金額を記載した確定申告書を提出した場合、それを受領した税務署長は、その内容が法令に違反していないことを確認等して、適正であると認めたとき、還付金の支払決定を行い、同法第78条の規定に基づき、当該内国法人に還付することとなっている(図表2参照)。

図表2 所得税額控除の適用による源泉所得税の精算手続

また、税務署長等が国税を還付する場合には、国税通則法(昭和37年法律第66号)第58条等の規定に基づき、還付することとなった国税の法定納期限等の翌日から還付金の支払を決定した日までの期間の日数に応じて、還付金の額に一定の割合(平成28年分は年1.8%、29年分は年1.7%、30年分から令和2年までの分は年1.6%)を乗じて計算した一種の利子に相当する還付加算金を当該還付金に加算して支払うこととなっている。

前記のとおり、益金不算入の対象となる配当等については、法人税が課されないこととなっているが、配当等の支払の際に源泉徴収を行っているため、源泉徴収義務者における源泉徴収事務及び税務署における源泉所得税事務が生ずるとともに、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生ずることがある。

完全子法人株式等に係る配当等の額の全額及び負債利子を控除した関連法人株式等に係る配当等の額の全額については、前記のとおり、益金不算入の対象となっているため、仮に源泉徴収を行わないこととした場合、源泉徴収事務及び源泉所得税事務の負担が軽減されるだけでなく、還付金及びこれに係る税務署の還付事務も生じない可能性があると思料される。

一方、その他株式等及び非支配目的株式等に係る配当等については、益金不算入の対象は配当等の額の一部のみであることから、仮に源泉徴収を行わないこととした場合であっても、源泉徴収事務及び源泉所得税事務は引き続き必要となるだけでなく、源泉徴収義務者において益金不算入の対象額に応じて源泉所得税額を算定する必要が生ずるとともに、税務署においてもその確認を行う必要が生ずることとなり、源泉徴収事務及び源泉所得税事務の負担が増加してしまうおそれがある。

そこで、本院は、効率性、有効性等の観点から、完全子法人株式等及び関連法人株式等に係る配当等について、受取配当等の益金不算入及び所得税額控除の適用状況、所得税額控除の適用により生ずる還付の状況、税務署における源泉所得税事務及び還付事務の状況等について、源泉所得税が法人税の前払的性質を持つことや所得税を効率的かつ確実に徴収するなどの源泉徴収制度の趣旨に沿ったものとなっているかなどに着眼して検査した。

検査に当たっては、国税庁が実施等した会社標本調査及び統計年報を分析したほか、計算証明規則(昭和27年会計検査院規則第3号)等に基づき、全国の524税務署から国税収納金整理資金支払命令額計算書の証拠書類として本院へ提出された支払年度が平成29年度から令和元年度まで(2年1月分まで)の分に係る支払決議書データ(注6)のうち、法人税及び源泉所得税に係る還付金及び還付加算金の支払決議書データを基に、国税収納金整理資金徴収額計算書の証拠書類として本院へ提出された法人税確定申告書(注7)等により法人名や還付金の額等を確認できた法人数延べ8,650法人(これに係る還付金の額1兆9926億3004万余円及び還付加算金の額48億4731万余円分)を対象として検査した。そして、財務省において、源泉徴収制度、受取配当等の益金不算入及び所得税額控除の制度等について、国税庁において、源泉所得税事務並びに還付金及び還付加算金並びにこれらに係る還付事務の状況について、それぞれ聴取するなどして会計実地検査を行った。

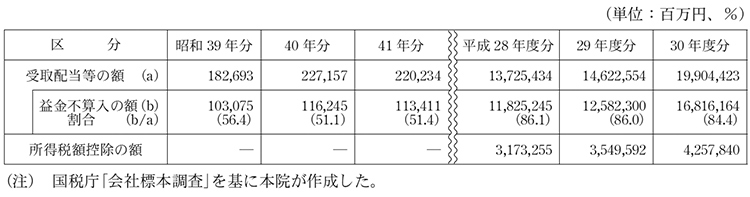

前記のとおり、配当等の所得に対する源泉徴収は、現行の所得税法が施行された昭和40年当時から変わらずに維持され、現在に至っている。一方で、受取配当等の益金不算入の制度については、経済実態や法人の経営形態等の変化に合わせながら改正が重ねられている。上記の状況を踏まえて、40年当時と比較して受取配当等の益金不算入及び所得税額控除の適用状況等がどのようになっているかについてみると、図表3のとおり、平成28年度以降の受取配当等の額は大幅に増加しており、また、28年度以降の所得税額控除の額も3兆円から4兆円程度と多額に上っていた。そして、受取配当等の額に対する受取配当等の益金不算入の額の割合は、昭和40年当時は約50%で推移しているのに対して、平成28年度以降は約80%で推移しており、近年は、配当等の多くに法人税が課されていない状況となっていた。

前記のとおり、法人税の前払的性質を持つ配当等の所得に課される源泉所得税は、源泉徴収制度の実施の円滑化を図り、源泉徴収義務者の源泉徴収事務の便宜を考慮して徴収されているが、上記のとおり、現行の所得税法が施行された昭和40年当時と比較して、受取配当等の額及び益金不算入の額は大幅に増加していた。また、所得税額控除の額も多額となっていて、法人における配当等の所得に対する源泉徴収を取り巻く状況は大きく変化している。

図表3 受取配当等の益金不算入及び所得税額控除の適用状況等

前記延べ8,650法人のうち、平成29年度から令和元年度までの各年度分において、所得税額控除を適用した法人数及びその額をみると、平成29年度3,454法人及び7970億5304万余円、30年度4,036法人及び4807億2918万余円、令和元年度880法人及び6733億9452万余円、延べ8,370法人及び計1兆9511億7675万余円となっていた。

そして、上記延べ8,370法人のうち、完全子法人株式等又は関連法人株式等を保有している法人は、図表4のとおり、延べ1,667法人となっていて、当該法人の平成29年度から令和元年度までの各年度における所得税額控除の額は、平成29年度3383億4204万余円、30年度2457億8797万余円、令和元年度5503億8973万余円、計1兆1345億1974万余円となっていた。さらに、これらの法人が受け取った完全子法人株式等及び関連法人株式等に係る配当等の額は、平成29年度1兆5636億1817万余円(うち受取配当等の益金不算入の額1兆5321億9208万余円)、30年度1兆0616億5692万余円(同1兆0505億4961万余円)、令和元年度2兆2815億0185万余円(同2兆2800億9775万余円)、計4兆9067億7695万余円(同4兆8628億3944万余円)となっていた。そして、上記の4兆9067億7695万余円から、負債利子等の額等計439億3751万余円を除いた完全子法人株式等及び関連法人株式等に係る配当等の額の全額が益金不算入となっていて、法人税が課されていない状況となっていた。また、当該配当等に対する所得税額控除の額は、平成29年度3116億9978万余円、30年度2159億8994万余円、令和元年度4657億2363万余円、計9934億1336万余円となっていて、完全子法人株式等又は関連法人株式等を保有している法人延べ1,667法人の所得税額控除の額のほとんどが完全子法人株式等及び関連法人株式等に係る受取配当等の額に対するものとなっており、その額は多額に上っていた。

図表4 完全子法人株式等又は関連法人株式等を保有している親法人における受取配当等の益金不算入及び所得税額控除の適用状況等

| 区分 | 年度 | 親法人数 | 所得税額控除の額 | 子法人の数 | 完全子法人株式等及び関連法人株式等に係る受取配当等の額 | |||

|---|---|---|---|---|---|---|---|---|

| 負債利子等の額等 | 受取配当等の益金不算入の額 | 受取配当等に対する所得税額控除の額 (源泉所得税相当額) |

||||||

| 完全子法人株式等又は関連法人株式等を保有している親法人 | 平成 29年度 |

653 | 338,342,043 | 1,474 (1,005) |

1,563,618,171 | 31,426,088 | 1,532,192,083 | 311,699,788 (197,371,723) |

| 30年度 | 797 | 245,787,972 | 1,697 (1,184) |

1,061,656,925 | 11,107,315 | 1,050,549,610 | 215,989,942 (198,439,394) |

|

| 令和 元年度 |

217 | 550,389,732 | 434 (314) |

2,281,501,858 | 1,404,108 | 2,280,097,750 | 465,723,635 (458,005,990) |

|

| 計 | 1,667 | 1,134,519,748 | 3,605 (2,503) |

4,906,776,956 | 43,937,512 | 4,862,839,443 | 993,413,365 (853,817,108) |

|

上記の完全子法人株式等及び関連法人株式等に係る受取配当等に対する所得税額控除の額9934億1336万余円については、原則として法人税が課されていない配当等に対して法人税の前払的性質を持つ源泉所得税として徴収された額に相当するものである。この多額の源泉所得税相当額については、企業グループ内において納税に係る一時的な資金負担が生ずるとともに、前記のとおり、税務署における源泉所得税事務が生ずることとなる。

そして、関連法人株式等を保有している親法人における関連法人については、同株式等に係る配当等の支払の際に源泉徴収を行わないこととしても、税務署における源泉所得税事務が引き続き生ずる可能性がある。一方、少なくとも完全子法人株式等を保有している親法人における完全子法人延べ2,503法人については、同株式等に係る配当等の支払の際に源泉徴収を行わないこととすれば、源泉所得税事務は生じないものと思料される。

前記のとおり、税務署長等が国税を還付する場合には、還付することとなった国税の法定納期限等の翌日から還付金の支払を決定した日までの期間の日数に応じて計算した還付加算金を還付金に加算して支払うこととなっている。そこで、完全子法人株式等又は関連法人株式等を保有している法人延べ1,667法人のうち、完全子法人株式等及び関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用したことにより還付金が生じていた法人延べ1,262法人について、その支払状況をみると、図表5のとおり、還付金の額は、平成29年度2531億8772万余円、30年度1857億3534万余円、令和元年度4509億3785万余円、計8898億6092万余円となっていた。このうち、還付加算金が生じていた法人は延べ888法人となっており、その支払額は、平成29年度9988万余円、30年度1億1931万余円、令和元年度1億4643万余円、計3億6563万余円となっていて、完全子法人株式等及び関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用したことにより多額の還付金及び還付加算金が生じている状況となっていた。これは、前記のとおり、配当等の所得に課される源泉所得税は、法人税の前払的性質を持ち、法人の確定申告等の手続を通じて精算される仕組みとなっているが、原則として全額に法人税が課されていない完全子法人株式等及び関連法人株式等に係る配当等に対して源泉徴収を行っているために生じていると認められ、これに伴い、税務署において、上記の還付金及び還付加算金に係る還付事務が生ずることになる。

そして、完全子法人株式等及び関連法人株式等に係る配当等の支払の際に源泉徴収を行わないこととしても、完全子法人株式等又は関連法人株式等を保有している親法人が、その他株式等又は非支配目的株式等も保有している場合については、その他株式等又は非支配目的株式等について引き続き税務署における源泉所得税事務が生ずるとともに、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生ずることがある。一方、上記延べ1,262法人のうち、完全子法人株式等又は関連法人株式等のみを保有している親法人で、受取配当等に対する源泉所得税相当額について所得税額控除のみを適用したことにより還付金が生じていた延べ423法人については、少なくとも還付金及びこれに係る税務署の還付事務は生じないものと思料される。

図表5 完全子法人株式等及び関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用したことにより生じた還付金及び還付加算金の額の状況

区分 |

年度 | 法人数 | 完全子法人株式等及び関連法人株式等に係る受取配当等に対する所得税額控除の額 (源泉所得税相当額) |

還付金の額 | 還付加算金が生じていた法人数 | 還付加算金の額 | ||

|---|---|---|---|---|---|---|---|---|

| 完全子法人株式等及び関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用したことにより還付金及び還付加算金が生じていた親法人 | 平成29年度 | 497 | 279,672,526 | 253,187,721 | 345 | 99,888 | ||

| 30年度 | 592 | 203,161,927 | 185,735,342 | 414 | 119,313 | |||

| 令和元年度 | 173 | 460,772,918 | 450,937,858 | 129 | 146,434 | |||

| 計 | 1,262 | 943,607,372 | 889,860,921 | 888 | 365,635 | |||

| 延べ1,262法人のうち、完全子法人株式等又は関連法人株式等のみを保有している親法人 | 平成29年度 | 179 | 37,312,618 | 32,381,277 | 136 | 14,080 | ||

| 30年度 | 225 | 121,562,980 | 116,973,004 | 169 | 80,022 | |||

| 令和元年度 | 82 | 16,103,375 | 11,205,696 | 67 | 6,352 | |||

| 計 | 486 | 174,978,974 | 160,559,978 | 372 | 100,454 | |||

| 延べ486法人のうち、受取配当等に対する源泉所得税相当額について所得税額控除のみを適用したことにより還付金及び還付加算金が生じていた親法人 | 平成29年度 | 155 | 30,626,805 | 26,215,368 | 119 | 12,987 | ||

| 30年度 | 198 | 64,823,419 | 62,776,417 | 154 | 39,514 | |||

| 令和元年度 | 70 | 13,877,618 | 10,235,670 | 58 | 4,960 | |||

| 計 | 423 | 109,327,843 | 99,227,456 | 331 | 57,462 | |||

(注) 令和元年度分については、平成31年4月分から令和2年1月分までの分に係る支払決議書データ及び当該データに対応した法人税確定申告書等を基に集計したものである。

また、前記の延べ1,262法人について、それぞれの法人が受け取った完全子法人株式等及び関連法人株式等に係る配当等に対する源泉所得税相当額について所得税額控除を適用した額と当該所得税額控除の適用により生じた還付金及び還付加算金の額の状況をみると、図表6のとおり、所得税額控除を適用した額が増加すると、還付金及び還付加算金の額も増加する傾向となっていた。

図表6 完全子法人株式等及び関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用した額と当該所得税額控除の適用により生じた還付金及び還付加算金の額の状況

区分 |

完全子法人株式等及び関連法人株式等に係る受取配当等に対する所得税額控除により生じた還付金及び還付加算金の額 |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1000万円以下 | 1000万円超 2000万円以下 |

2000万円超 4000万円以下 |

4000万円超 6000万円以下 |

6000万円超 8000万円以下 |

8000万円超 1億円以下 |

1億円超 | 計 | ||

完全子法人株式等及び関連法人株式等に係る受取配当等に対する所得税額控除の額 |

1億円超 | 2 | 4 | 4 | 3 | 8 | 13 | 239 | 273 |

| 8000万円超 1億円以下 |

2 | 1 | 5 | 3 | 10 | 14 | 0 | 35 | |

| 6000万円超 8000万円以下 |

3 | 2 | 7 | 12 | 35 | 0 | 0 | 59 | |

| 4000万円超 6000万円以下 |

5 | 3 | 22 | 56 | 0 | 0 | 0 | 86 | |

| 2000万円超 4000万円以下 |

12 | 14 | 131 | 0 | 0 | 0 | 0 | 157 | |

| 1000万円超 2000万円以下 |

30 | 142 | 0 | 0 | 0 | 0 | 0 | 172 | |

| 1000万円以下 | 480 | 0 | 0 | 0 | 0 | 0 | 0 | 480 | |

| 計 | 534 | 166 | 169 | 74 | 53 | 27 | 239 | 1,262 | |

このように、原則として全額に法人税が課されていない完全子法人株式等及び関連法人株式等に係る配当等の額に対して源泉徴収を行っていたことから、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生じており、還付することとなった国税の法定納期限等の翌日から還付金の支払を決定した日までの期間の日数に応じて計算して支払われた還付加算金の額は3億6563万余円となっていた。

上記の状況について事例を示すと次のとおりである。

<事例>

完全支配関係の親法人であるA法人は、子法人である4法人から完全子法人株式等に係る配当として計110,086,808,839円を受け取っていた。

そして、4法人は、源泉徴収義務者として、上記の配当に係る源泉所得税計22,479,726,364円を徴収して税務署に納付していた。

また、A法人は、税務署に提出した平成30年3月期分の確定申告書において、前記配当の全額を益金不算入とするとともに、4法人が納付した源泉所得税額に相当する22,479,726,364円について所得税額控除を適用して、同期分の所得に対する法人税額152,138,376円から控除して、控除しきれなかった金額22,327,587,988円を還付金としていた。

これを受けて、税務署は、上記の還付金及び当該還付金に係る還付加算金8,808,600円、計22,336,396,588円について、その内容が法令に違反していないことを確認等し、適正であると認めて、30年7月11日に支払決定を行い、A法人に還付していた。

前記のとおり、法人における配当等の所得に対する源泉徴収を取り巻く状況は大きく変化している一方、法人税が課されていない状況となっている完全子法人株式等及び関連法人株式等に係る配当等の額に対して、法人税の前払的性質を持つ源泉徴収を行っていたことから、企業グループ内において納税に係る一時的な資金負担が生ずるとともに、当該配当等について、税務署における源泉所得税事務が生じたり、源泉所得税相当額について所得税額控除が適用されることにより、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生じたりしている。

源泉徴収制度は、所得税を効率的かつ確実に徴収するなどの趣旨から設けられたものであり、申告納税制度を前提とした場合の所得税又は法人税の前払的性質を持ち、原則として個人又は法人の確定申告等の手続を通じて精算される仕組みとなっているものである。一方、原則として全額が益金不算入の対象となり法人税が課されないこととなっている完全子法人株式等及び関連法人株式等に係る配当等の額に対して源泉徴収を行っていて、税務署における源泉所得税事務が生ずるとともに、所得税額控除の適用による源泉所得税の精算に伴い、還付金及び還付加算金並びにこれらに係る税務署の還付事務が生じやすい状況となっていると思料される。

上記を踏まえて検査したところ、原則として全額に法人税が課されていない完全子法人株式等及び関連法人株式等に係る配当等の額に対して源泉徴収を行っていたことから、企業グループ内において納税に係る一時的な資金負担が生ずるとともに、当該配当等に対する税務署における源泉所得税事務が生じたり、源泉所得税相当額について所得税額控除が適用されることにより還付金及び還付加算金並びにこれらに係る税務署の還付事務が生じたりしている状況となっていた。このような状況は、源泉所得税が法人税の前払的性質を持つことや所得税を効率的かつ確実に徴収するなどの源泉徴収制度の趣旨に必ずしも沿ったものとはなっていないと思料される。

ついては、本院の検査で明らかになった状況を踏まえて、財務省において、源泉徴収義務者による源泉徴収事務の便宜を考慮した上で、配当等に対する源泉徴収制度の在り方について、引き続き、様々な観点から効率性、有効性等を高める検討を行っていくことが肝要である。

本院としては、今後とも配当等に対する源泉徴収制度について、引き続き注視していくこととする。