令和2年度決算検査報告

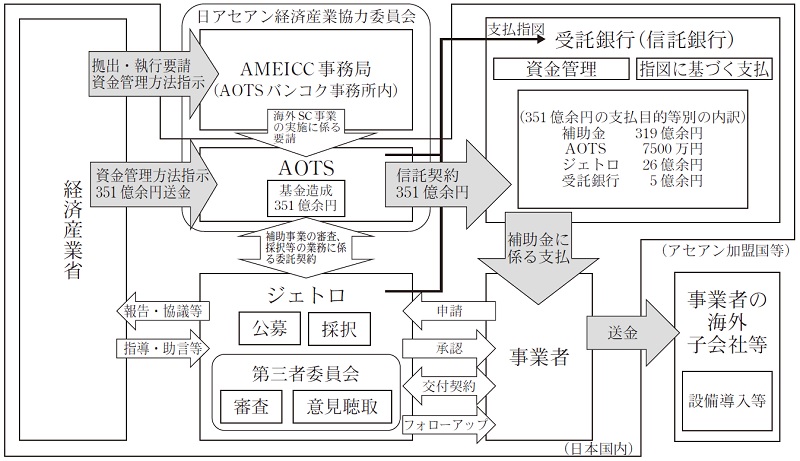

経済産業省は、新型コロナウイルス感染症の拡大に伴い、我が国のサプライチェーンのぜい弱性が顕在化したことから、特に、アジア地域における生産の多元化等によってサプライチェーンを強じん化し、我が国と東南アジア諸国連合(以下「アセアン」という。)との経済産業協力関係を強化することを目的として、日アセアン経済産業協力委員会(注1)事務局(以下「AMEICC事務局」という。)に対して、日アセアン経済産業協力拠出金(以下「海外SC拠出金」という。)を令和2年5月に235億円、3年3月に116億6637万余円、計351億6637万余円拠出している。そして、同省は、AMEICC事務局に対して、それぞれ9年度末及び10年度末を終期とする海外サプライチェーン多元化等に資する設備導入補助事業等(以下、9年度末を終期とする事業を「1次事業」、10年度末を終期とする事業を「2次事業」といい、これらを合わせて「海外SC事業」という。)の執行を文書により要請している。

同省は、上記の文書において、AMEICC事務局に法人格がないことから、海外SC事業の実施に必要な予算を一般財団法人海外産業人材育成協会(以下「AOTS」という。)に預けるとともに、AOTSの財務、会計等の規程に従って海外SC事業を実施することをAMEICC事務局に対して要請している。AOTSは、従来、AMEICC事務局の予算管理、事務及び会計のほか、同省がAMEICC事務局に対して拠出した拠出金を財源とする各種事業の実施に必要な事務等を行っている。また、AOTSの組織規程等によれば、AOTSのバンコク事務所は、AMEICC事務局として日アセアン経済産業協力委員会が実施する事業の企画、実施等を行い、バンコク事務所長はAMEICC事務局の代表を兼ねることとされている。

そして、AMEICC事務局は、2年4月及び3年1月に、AOTSに対して、代理として同省に海外SC拠出金の送金を申請すること、受領した海外SC拠出金を適正に区分管理すること、海外SC事業に従事するAOTSの職員の人件費等を海外SC拠出金から賄うことなどを文書により要請している。また、経済産業省は、AOTSから提出された送金申請書に基づき、2年5月及び3年3月に、海外SC拠出金235億円及び116億6637万余円をAOTS名義の日本国内の銀行の普通預金口座に送金している。

AOTSは、AMEICC事務局からの上記の要請を受けて、海外SC拠出金を財源として複数年度にわたり実施される海外SC事業のために基金を造成するとともに、公募により受託者に選定した独立行政法人日本貿易振興機構(以下「ジェトロ」という。)との間で、1次事業については2年5月に、2次事業については3年3月に、補助事業の審査、採択、補助金交付額の確定等の業務に係る委託契約を締結している。

経済産業省は、AMEICC事務局及びAOTSに対して、2年5月及び3年2月にそれぞれ1次事業の執行に係る文書及び2次事業の執行に係る文書(以下、これらを合わせて「指示書」という。)を発出し、次のとおり、海外SC拠出金及び当該拠出金から生ずる利息(以下、これらを合わせて「海外SC拠出金等」という。)の管理方法を指示している。

① AOTSは、資金保全と堅確な資金管理を担保するために、信託銀行と信託契約を締結して資金管理を委託すること(以下「信託による資金管理」という。)

② 信託による資金管理に当たり、資金保全を優先し資金運用を行わないこと

③ 信託銀行への信託報酬並びにジェトロ及びAOTSの関連経費については信託金(海外SC拠出金)から賄うこと

AMEICC事務局は、指示書を受けて、複数の信託銀行の中から信託先とする信託銀行(以下「受託銀行」という。)を選定し、2年5月及び3年3月に、AOTSに対して、受託銀行と信託契約締結に向けて調整し信託による資金管理を開始するよう文書により依頼している。

そして、AOTSは、指示書等に基づき、2年6月に1次事業分235億円、3年4月に2次事業分127億7785万余円(注2)を信託金として、いずれもAOTSを委託者兼第一受益者、ジェトロを第二受益者、受託銀行を受託者とする特定金銭信託契約(注3)(以下、1次事業分及び2次事業分の特定金銭信託契約を合わせて「両信託契約」といい、両信託契約により管理される信託金を合わせて「両信託金」という。)を締結している。両信託契約によれば、受託銀行は、運用を行わないこととされていて、自行の銀行業務として開設した普通預金口座(1次事業分は年利0.001%、2次事業分は無利息)において両信託金を管理し、AOTS及びジェトロの双方から支払指図を受けた場合に補助金に係る支払を行うこととされている。

両信託契約によれば、表のとおり、両信託金は、あらかじめその用途及び支払先に応じて、支払準備勘定、費用準備勘定(委託者兼第一受益者宛支払用)、費用準備勘定(第二受益者宛支払用)及び費用準備勘定(信託報酬支払用)に区分されており、海外SC拠出金等から、事業費である補助金及び海外SC事業の実施に必要な管理費を賄うこととされている。

表 両信託契約に基づく勘定及び信託報酬の区分別の信託当初における両信託金等の状況

勘定名等 |

勘定別の信託金の用途等 |

支払先 |

信託金(円) |

|||

|---|---|---|---|---|---|---|

1次事業分 |

2次事業分 |

計 |

||||

| 支払準備勘定 | 海外SC事業の事業者に対する補助金 | 事業者 | 21,203,564,615 | 11,856,190,855 | 31,948,273,686 注(1) |

|

| 費用準備勘定 (委託者兼第一受益者宛支払用) |

AOTSの人件費等 | AOTS | 40,000,000 | 35,000,000 | 75,000,000 | |

| 費用準備勘定 (第二受益者宛支払用) |

ジェトロに対する審査、採択、補助金交付額の確定等の業務に係る委託契約の業務委託費 | ジェトロ | 1,937,113,901 | 693,448,041 | 2,630,561,942 | |

| 費用準備勘定 (信託報酬支払用) |

受託銀行に対する信託報酬 | 受託銀行 | 319,321,484 | 193,220,888 | 512,542,372 | |

当初信託報酬 |

信託契約締結に係る対価 (1次事業信託契約は121,000,000円、2次事業信託契約は52,800,000円) |

121,000,000 | 52,800,000 | 173,800,000 | ||

期中信託報酬 |

信託事務遂行の対価 ①毎年定額(信託開始から5年目までは1100万円、6年目以降は550万円) ②各期中信託報酬期間における信託金の平均残高に対して年率0.1%を乗じた額等 |

198,321,484 | 140,420,888 | 338,742,372 | ||

4勘定の計 |

ー | ー | 23,500,000,000 | 12,777,859,784 | 35,166,378,000 注(1) |

|

支払準備勘定の両信託金は、海外SC事業の事業者への補助金に係る支払に充てるための資金とされ、費用準備勘定の両信託金は、AOTS、ジェトロ及び受託銀行に対する信託開始等から事業終了(1次事業が9年度末、2次事業が10年度末)までの間に必要な費用の支払に充てるための資金とされている。そして、費用準備勘定(信託報酬支払用)の両信託金5億1254万余円については、両信託契約上、受託銀行に対する信託報酬の支払に充てるための資金として区分され、他の用途には使用できないこととなっている。また、両信託契約によれば、毎年度末の信託金残高に基づき信託報酬の支払上限額を再計算して、費用準備勘定(信託報酬支払用)に区分する必要のなくなった金額を、事業費である補助金の交付に充てるための支払準備勘定に移し替えることとされている。

以上の海外SC事業の概要を整理すると、図1のとおりとなっている。

図1海外SC事業の概要

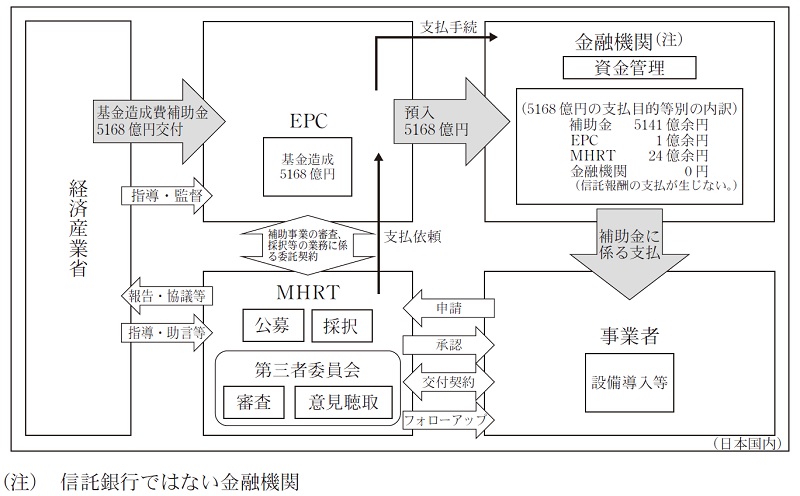

経済産業省は、新型コロナウイルス感染症の拡大に伴い、我が国のサプライチェーンのぜい弱性が顕在化したことから、国内の生産拠点等を確保するために、サプライチェーン対策のための国内投資促進事業(以下「国内SC事業」という。)を2年度予算計5168億円により実施している。

そして、図2のとおり、国内SC事業については、同省が公募により選定した一般社団法人環境パートナーシップ会議(以下「EPC」という。)に対して基金造成費補助金を交付し、当該補助金により基金を造成したEPCが、日本国内の信託銀行ではない金融機関に補助金全額を預け入れるとともに、みずほリサーチ&テクノロジーズ株式会社(3年3月31日以前はみずほ情報総研株式会社。以下「MHRT」という。)との間で、補助事業の審査、採択、補助金交付額の確定等の業務に係る委託契約を締結し実施している。また、MHRTが完了検査により補助金交付額を確定した場合には、EPCに対して支払依頼を行い、EPCが上記の金融機関に対して支払手続を執ることにより、金融機関から事業者に対して補助金に係る支払が行われることとなっている。

図2国内SC事業の概要

(検査の観点、着眼点、対象及び方法)

前記のとおり、経済産業省は、海外SC事業を実施するためにAMEICC事務局に海外SC拠出金を拠出し、AOTSは、海外SC拠出金等から、事業費である補助金を交付するとともに、海外SC事業の実施に必要な管理費を賄うこととされている。また、海外SC拠出金等については、3年6月末時点の両信託金の残高が計345億0020万余円となっていて、拠出当初の両信託金の9割以上の額が受託銀行で管理されている。

そこで、本院は、経済性、効率性等の観点から、海外SC拠出金等は、海外SC事業の実施に必要な資金管理等に係る管理費の節減が図られ、より多額の資金が事業費である補助金の交付に充てられているかなどに着眼して、経済産業省がAMEICC事務局に対して拠出した海外SC拠出金計351億6637万余円を対象として、経済産業本省において、海外SC事業に係る指示書等の関係書類や、受託銀行における資金管理の状況を確認するなどして会計実地検査を行った。

(検査の結果)

海外SC事業の交付規程等によれば、海外SC事業の事業費である補助金の交付に先立ち、ジェトロは、補助事業等の公募を行い、外部有識者等を委員とする第三者委員会を設置して、補助金交付申請書の内容が補助事業等の要件に合致しているかについて審査し、補助金を交付すべきものと認めたときは採択決定を行うこととされている。

そして、ジェトロは、2年5月から3年4月までの間に計4回、日本に拠点及び法人格を有する大企業、中小企業等による、アセアン加盟国等に所在する事業実施法人(海外子会社又は海外孫会社)に対するサプライチェーン強じん化に資する設備投資を対象として、海外SC事業に係る補助事業等を公募していた。審査の結果、3年6月末現在で、半導体関連部品、自動車関連部品、感染症対策防護服・医療用ガウン等の製品・部素材の製造に係る設備投資等計87件、249億9416万余円の補助事業等(採択後に辞退した事業を除く。)が採択決定されており、確定検査が完了した2事業者に対して、補助金計3億5308万余円が支払われ、3年3月末に費用準備勘定(信託報酬支払用)から627万余円が支払準備勘定に移し替えられていた。

また、海外SC事業の管理費としては、3年6月末までの間に、受託銀行に対する信託報酬として計2億0156万余円、ジェトロに対する業務委託費として計1億0531万余円、AOTSに対する人件費等として計633万余円が支払われていた。

国内SC事業及び海外SC事業(以下、これらを合わせて「両事業」という。)における資金管理方法についてみたところ、次のとおりとなっていた。

国内SC事業の補助金実施要領によれば、国内SC事業については、資金の安全性と資金管理の透明性が確保され、かつ、高い運用益が得られる資金管理方法として「国債、地方債その他確実かつ有利な有価証券の取得」、「金融機関への預金(普通預金又は定期預金)」又は「元本に損失が生じた場合にこれを補塡する旨を定める契約を締結した金銭信託の受益権」によることが原則とされていて、海外SC事業のように、信託による資金管理に限定していなかった。その結果、前記のとおり、国内SC事業については、信託以外の方法で資金が管理されていて、海外SC事業における信託報酬のような金融機関に対する資金管理のための管理費の支払が生じていなかった。この点について、従来、基金事業による国内企業に対する設備投資支援事業を数多く実施してきた経済産業省の国内SC事業の所管部局によると、信託による資金管理は、相対的に安全性が高いといえるが、平成28年2月の日本銀行のマイナス金利政策の導入による信託銀行の運用状況の変化に伴いマイナス金利負担額が顧客に転嫁されるなど、信託報酬が運用益を上回る可能性が高いため、マイナス金利政策が続く現状においては、必ずしも最適な資金管理方法ではないとしていた。

一方、海外SC事業については、前記のとおり、信託による資金管理により海外SC拠出金等を管理するとともに、運用損の発生を回避するために資金運用を行わないとしたことにより、1次事業の信託金に係る普通預金の利息(信託開始から令和3年6月末までの累計額12万余円)を除き、運用益がほとんど得られないにもかかわらず、多額の信託報酬の支払が生ずる資金管理方法となっていた。この点について、同省の海外SC事業の所管部局によると、国内SC事業においては、信託による資金管理に限定しないことを承知していたが、海外SC事業においては、海外SC拠出金(計351億6637万余円)がAOTSの総資産額(元年度末現在において153億3815万余円)を大幅に上回る多額の資金であることなどから、万が一、AOTSの倒産や金融機関の破綻等が生じた場合を想定して資金保全と堅確な資金管理を綿密に図る必要があり、信託金が受託銀行名義の財産になることでAOTSの倒産リスクから隔離されるなどの特質を備えた信託による資金管理が、唯一、これらのリスクに対応可能であるとして、信託による資金管理に限定するなどしたとしていた。

しかし、信託による資金管理に限定した上記理由のうち「資金保全の必要性」については、両事業において、いずれも預金者等の保護の確保等を目的とした銀行法(昭和56年法律第59号)、預金保険法(昭和46年法律第34号)等の適用を受ける日本国内の金融機関で資金が管理されるとともに、経済産業省自らが基金の造成先である法人を選定できる状況にあることから、海外SC事業において、金融機関に対する資金管理のための管理費として多額の信託報酬の支払が生ずる信託による資金管理が、上記のリスクに対応可能な唯一の方法であったとは認められない。また、上記理由のうち「堅確な資金管理の必要性」については、両事業において、いずれも公募により選定されたジェトロ又はMHRTが補助事業の審査等の業務を実施し、その支払指図又は支払依頼に基づき日本国内の金融機関が事業者に対する補助金に係る支払を行っていて、資金管理に係る実施体制や手続には大きな違いがみられない状況となっていた。

さらに、海外SC事業において、両信託契約に基づき信託開始から3年6月末までの間に実際に受託銀行が履行した主な業務内容を確認したところ、普通預金口座の開設(2口座)、両信託金の管理(1次事業が2年6月から約1年間、2次事業が3年4月から約2か月間)、補助金及び費用の支払に係る送金等の経理処理(計17件)となっていて、これらは金融機関であれば信託銀行でなくても履行可能な業務内容となっていた。

このため、海外SC事業において、資金保全と堅確な資金管理を綿密に図ることを理由として、信託による資金管理に限定する必要性が乏しく、国内SC事業と同様に海外SC拠出金等を信託以外の資金管理方法とした場合であっても、資金の安全性を確保しつつ滞りなく事業を実施する上で特段の支障がないと認められた。

したがって、海外SC拠出金の拠出に当たり、信託報酬の支払が生じない資金管理方法とすることにより海外SC事業に係る管理費を節減することで、より多額の資金が事業費である補助金の交付に充てられることとなると認められた。

このように、経済産業省において、国内SC事業について、マイナス金利政策が続く現状において信託による資金管理が必ずしも最適な方法ではないとして、信託以外の資金管理方法を採っている一方で、海外SC事業について、信託以外の資金管理方法とした場合でも資金の安全性の確保等に特段の支障がないにもかかわらず、海外SC拠出金等を信託による資金管理に限定するなどしており、その結果、両信託契約における費用準備勘定(信託報酬支払用)の両信託金5億1254万余円(拠出金等相当額同額)が受託銀行に対する信託報酬の支払に充てるための資金としてあらかじめ区分されていて、海外SC事業の事業費である補助金の交付に充てることができていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、経済産業省において、海外SC拠出金の拠出に当たり、マイナス金利政策が続く現状において、どのような資金管理方法が最適かについての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、経済産業省は、現状における海外SC拠出金等の最適な資金管理方法について検討した結果、同省がAOTSの財務状況を含む資金管理の状況確認を適切に行うこととした上で、預金保険制度上、決済用預金として預金全額が保護される銀行の無利息の普通預金口座で資金を管理することとした。そして、同省は、3年6月に、海外SC拠出金等について、AMEICC事務局及びAOTSに対して、同年7月末までに両信託契約を終了するための諸手続を速やかに行うとともに、両信託金の残高をAOTSが開設する新たな預金先の口座に移管するために必要な手続を進めるよう指示する文書を発出するなどの処置を講じた。これを受けて、AOTSは、同年7月に、上記の指示に従った手続を行い、より多額の資金が海外SC事業の事業費である補助金の交付に充てられるよう、海外SC拠出金等に係る資金管理方法を変更した。