令和2年度決算検査報告

防衛省は、自衛隊等の使用に供する施設を新たに取得したり、既に取得した施設を改修したりするなどのための建設工事を毎年多数実施しているが、地方防衛局等が実施する一部の建設工事において、関係機関との協議が整わないなどのために契約締結後に一時中止しているものが見受けられている。

防衛省は、同省が実施する建設工事のうち、建築工事、電気設備工事及び機械設備工事(以下、これらを合わせて「建築等工事」という。)の積算については、国土交通省大臣官房官庁営繕部が制定し、官庁営繕関係基準類等の統一化に関する関係省庁連絡会議において統一基準と決定された「公共建築工事積算基準」及び「公共建築工事共通費積算基準」(いずれも平成15年国営計第196号。以下、これらを合わせて「統一基準」という。)等を適用している。また、土木工事の積算については、防衛省が独自に「土木工事積算基準」(平成28年防整技第7175号別紙第1等)及び「土木工事積算価格算定要領」(令和元年防整技第7779号別冊第1等。以下、これらを合わせて「土木工事積算基準等」という。)等を定めて、適用している。

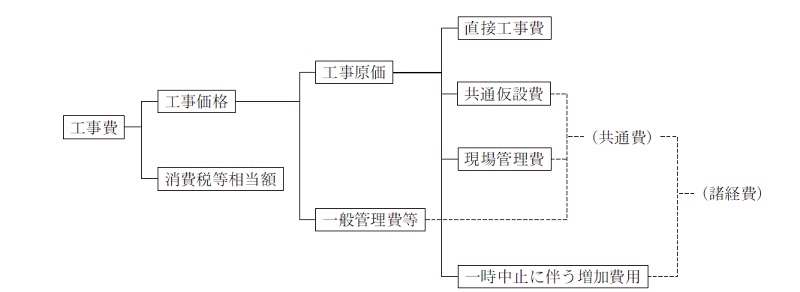

統一基準及び土木工事積算基準等によると、工事費は、直接工事費、共通仮設費、現場管理費、一般管理費等及び消費税等相当額から構成されている(以下、このうち直接工事費、共通仮設費及び現場管理費等を合わせて「工事原価」といい、共通仮設費、現場管理費及び一般管理費等を合わせて「共通費」という。工事費の構成は図参照)。

このうち統一基準においては、①共通仮設費は各工事種目に共通の仮設に要する費用とされ、仮設建物費等から構成されており、②現場管理費は工事現場を管理運営するために必要な費用で共通仮設費以外の費用とされ、労務管理費、従業員給料手当等からそれぞれ構成されている。また、土木工事積算基準等においても同様の趣旨で、①共通仮設費は営繕費等から、②現場管理費は労務管理費、従業員給料手当等からそれぞれ構成されている。そして、統一基準及び土木工事積算基準等のいずれにおいても、現場代理人等に係る人件費は従業員給料手当に該当するものとなっており、現場管理事務所の借料は統一基準においては仮設建物費、土木工事積算基準等においては営繕費に該当するものとなっている(表参照)。

図 工事費の構成

表 共通仮設費及び現場管理費に含まれる費用の概要

概要 |

主な構成 (統一基準) |

主な構成 (土木工事積算基準等) |

|

|---|---|---|---|

| ①共通仮設費 | 各工事種目に共通の仮設に要する費用 | 仮設建物費(現場管理事務所の借料等) | 営繕費(現場管理事務所の借料等) |

| ②現場管理費 | 工事現場を管理運営するために必要な費用で共通仮設費以外の費用 | 労務管理費 従業員給料手当(現場代理人等に係る人件費等) |

労務管理費 従業員給料手当(現場代理人等に係る人件費等) |

共通費のうち①共通仮設費の額は直接工事費に共通仮設費率を乗ずるなどして算定され、②現場管理費の額は直接工事費と共通仮設費を合算した額に現場管理費率(以下、共通仮設費率及び現場管理費率を合わせて「共通仮設費率等」という。)を乗ずるなどして算定されている。

また、共通仮設費率等についてみると、土木工事においては、土木工事積算基準等によれば工期の長さによる率の変動はないこととされており、建築等工事においては、統一基準によれば一般に工期が長くなるとそれに合わせて率が漸増することとされている。

そして、防衛省は、統一基準を適切に運用するために「公共建築工事積算基準等の運用について(通知)」(令和元年防整技第2730号別冊等。以下「運用通知」という。)を発出しており、運用通知によれば、工事の一時中止があった場合、共通仮設費率等の算定に用いる工期には、工事の一時中止により工期延伸する期間を含まないこととされている。

防衛省は、建設工事の請負契約について、「建設工事請負契約書」(平成28年防整施(事)第146号別冊第1等)を定めており、防衛省が発注する建設工事の請負契約においては、これをひな形として用いている。建設工事請負契約書第21条第1項等によれば、受注者の責めに帰すことができない事由により受注者が工事を施工できないと認められるなどのときは、発注者は、工事の中止内容を直ちに受注者に通知して、工事を一時中止させなければならないことなどとされている。そして、同条第3項によれば、発注者は、工事を一時中止させた場合において、必要があると認められるときは工期若しくは請負代金額を変更し、又は受注者が工事の続行に備えて工事現場を維持し若しくは労働者、建設機械器具等を保持するための費用その他の工事の一時中止に伴う増加費用(以下、増加費用と共通費を合わせて「諸経費」という。)を必要としたときなどは必要な費用を負担しなければならないこととされている。

また、防衛省は、建設工事の一時中止を行う場合に必要となる事務処理の円滑な実施を図ることを目的に、「建設工事の一時中止に係る増加費用について(通知)」(平成30年防整技第5298号等)及び「建設工事の一時中止に係る事務処理要領」(平成30年防整技第5299号別冊等。以下、これらを合わせて「要領等」という。)を定めている。

要領等によれば、発注者は、工事を一時中止するに当たっては、受注者に対して工事現場を維持管理するために必要な管理体制の基本的事項等を通知し、受注者に対して、一時中止期間中の工事現場の維持管理に関する計画書(以下「現場管理計画書」という。)の提出を求めるとともに、増加費用が生じて請負代金額を変更する可能性があると認めるときは、当該増加費用の概算金額を現場管理計画書に記載するよう指示することとされている。この増加費用は、工事現場の維持に要する費用、一時中止により工期延伸となる場合の費用等から構成されており、発注者は、受注者に対して増加費用の根拠となる見積書の提出を求めることとなっている。その後、一時中止期間が終了して工事が再開した後に、実際に要した増加費用について発注者と受注者の間で協議することとなっており、この際に受注者は、支出した明細書を添付することとなっている。

そして、発注者は、増加費用が生じたことにより請負代金額を変更する必要があると認めるときは、変更契約を締結することとなっており、変更契約の予定価格に係る工事費の積算に当たっては、当該増加費用は工事原価に原契約の費用とは区分して計上することとなっている。なお、防衛省によると従業員給料手当のような原契約においては直接工事費等に所定の率を乗ずるなどして算出される共通費に該当する費用についても、増加費用においては積上げにより計上することになっている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、経済性等の観点から、一時中止に伴う変更契約の予定価格に係る工事費の積算について、増加費用等の諸経費が適切に積算されているかなどに着眼して、10防衛局等(注1)が平成24年度以降に発注して一時中止を行った建築等工事及び土木工事のうち、28年度から令和2年度までの間に完了した工事247件(工事費計1389億7345万余円、諸経費の積算額計511億8879万余円)を対象として、防衛省内部部局、4防衛局等(注2)において、契約書、特記仕様書、積算書等の関係書類を確認したり、調書の提出を受け、その内容を確認したりするなどして会計実地検査を行った。また、6防衛局等(注3)については、関係書類及び調書の提出を受けるなどして同様の事項について検査した。

(検査の結果)

検査したところ、増加費用等の諸経費の積算について次のような事態が見受けられた。

前記のとおり、運用通知によれば、工事の一時中止により工期延伸する期間については、共通仮設費率等の算定に用いる工期には含まないこととされている。

しかし、前記247件の工事のうち、10防衛局等が発注した建築等工事189件(工事費計929億0629万余円、諸経費の積算額計270億9419万余円)についてみたところ、このうち3防衛局等(注4)が発注した7件(工事費計15億9240万余円、諸経費の積算額計4億8451万余円)については、変更契約時の予定価格に係る工事費の積算において、一時中止により工期延伸する期間を含めて共通仮設費率等を過大に算定して諸経費を積算していた。

そこで、上記7件の工事について、一時中止により工期延伸する期間を含まない工期により共通仮設費率等を算定することとして諸経費を修正計算すると、4億7715万余円となり、上記の4億8451万余円から諸経費の積算額を約730万円低減できたと認められた。

前記247件の工事のうち、9防衛局等(注5)が発注した55件の工事(建築等工事28件、土木工事27件。工事費計548億7224万余円)については、変更契約時の予定価格に係る工事費の積算において、一時中止に伴う増加費用として計30億7176万余円を工事原価に計上していた。これらは、一時中止期間中であっても点検、見回り等の現場の維持管理のために現場代理人等を常駐させる必要があるなどとして、その人件費や、現場管理事務所の借料等を計上したものとなっていた。

前記のとおり、要領等によれば、発注者は、受注者に対して増加費用の根拠となる見積書の提出を求めることとされているほか、受注者は、支出した明細書を添付することとされている。そして、この明細書を添付する目的について防衛省に確認したところ、発注者が増加費用に係る金額の妥当性について確認を行うためのものであり、実際の支払金額が確認できるものである必要があるとしていた。

しかし、受注者が添付することとなっている明細書が実際の支払金額が確認できるものであることについて要領等に明確に示されていなかったことなどから、5防衛局(注6)が発注した43件の工事(建築等工事19件、土木工事24件。工事費計438億8406万余円、増加費用の積算額計29億6108万余円)において、見積書やその細部の内訳書等が明細書に該当するものとして、これによる確認で十分であると判断していたものが見受けられた。このため、上記43件の工事に係る28億3437万余円の増加費用については、現場代理人等の人件費に係る実際の支払金額が確認できる給与明細書等の資料や現場管理事務所の借料等に係る実際の支払金額が確認できる請求書等の資料の提出を受けていないなどしていた。そして、上記増加費用の積算額28億3437万余円については、金額の妥当性が十分に確認されないまま変更契約を締結していた。

このように、契約締結後に一時中止を行った建設工事について、3防衛局等において、建築等工事の諸経費の積算に当たり、一時中止により工期延伸する期間を含めた工期により共通仮設費率等を過大に算定して積算していたり、5防衛局において、建築等工事及び土木工事の増加費用の積算に当たり、金額の妥当性が十分に確認されないまま変更契約を締結していたりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、次のことなどによると認められた。

ア 防衛省内部部局において、建築等工事における変更契約時の予定価格に係る諸経費の積算の際に、工事の一時中止により工期延伸する期間は共通仮設費率等の算定に用いる工期には含まないことについて、運用通知には定めていたものの要領等にはその内容を記載していなかったことから、地方防衛局等において、共通仮設費率等の適切な算定に対する理解が十分でなかったこと、また、地方防衛局等において、積算に対する確認が十分でなかったこと

イ 防衛省内部部局において、建築等工事及び土木工事における変更契約時の予定価格に係る増加費用の積算の際に、受注者が添付することとなっている明細書の内容について要領等に詳細に示していなかったり、実際の支払金額が確認できる明細書により増加費用に係る金額の妥当性を確認することについて要領等に明確に示していなかったりしたことから、地方防衛局において、明細書により増加費用に係る金額の妥当性を確認することについての理解が十分でなかったこと

上記についての本院の指摘に基づき、防衛省内部部局は、3年8月に要領等を改正するとともに、地方防衛局等に対して通知を発するなどして、同年10月以降に入札公告を行う建築等工事及び土木工事において、一時中止に伴う増加費用等について適切に積算を行うよう、次のような処置を講じた。

ア 地方防衛局等に対して、建築等工事における変更契約時の予定価格に係る諸経費の積算の際に、工事の一時中止により工期延伸する期間は共通仮設費率等の算定に用いる工期には含まないことについて周知徹底を図るとともに、チェックシートの項目に共通仮設費率等の適切な算定方法を加えることにより積算に対する確認を十分に行うように周知した。

イ 地方防衛局等に対して、建築等工事及び土木工事における変更契約時の予定価格に係る増加費用の積算の際に、受注者が添付することとなっている明細書の内容について具体的かつ詳細に示すとともに、実際の支払金額が確認できる明細書により増加費用に係る金額の妥当性を適切に確認することについて周知徹底を図った。