令和2年度決算検査報告

国立研究開発法人新エネルギー・産業技術総合開発機構(以下「機構」という。)は、国立研究開発法人新エネルギー・産業技術総合開発機構法(平成14年法律第145号)に基づき、産業技術の向上及びその企業化の促進を図り、もって内外の経済的社会的環境に応じたエネルギーの安定的かつ効率的な供給の確保並びに経済及び産業の発展に資することを目的として、研究開発等の業務を行っている。

機構は、研究開発等の業務の実施に当たり、効率的な業務の遂行が可能で優れた成果を得ることが十分期待できる場合に当該業務を民間企業等に委託して実施している(以下、研究開発等の業務を委託した民間企業等を「事業者」といい、事業者に委託して実施する研究開発等の業務を「委託事業」という。)。そして、事業者が研究開発等に係る業務委託契約に基づいて調達した研究開発等資産については、事業者が検収等を行った日をもって機構が所有することとしており、機構は、業務委託契約に基づき、事業者から研究開発等の業務に係る役務の提供を受けるとともに、研究開発等資産の譲渡を受けている。

機構は、機構が作成した委託業務事務処理マニュアル(以下「マニュアル」という。)に基づき、事業者に研究開発等資産の取得価額を算定させている。マニュアルによれば、研究開発等資産の取得価額は、事業者が研究開発等資産を委託事業の用に供するために使用開始するまでに要した費用(以下「供用開始費用」という。)の合計額とされており、事業者が研究開発等資産を調達する際に消費税(地方消費税を含む。以下同じ。)を負担している場合は消費税額を含めて算定し、事業者が研究開発等資産を自ら製造するなど消費税を負担していない場合は消費税額を含まない製造原価等を用いて算定することとされている。

消費税法(昭和63年法律第108号)によれば、消費税の課税対象は、国内において個人事業者及び法人が行った事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供とされており、研究開発等に係る業務委託契約は、このうち資産の譲渡及び役務の提供に該当するため、当該業務委託契約に係る委託費は委託先の課税売上げとなり、委託費総額が消費税の課税対象となる。そして、機構は、研究開発等に係る委託費については、事業者が課税事業者である場合は、事業者から譲渡を受けた研究開発等資産の供用開始費用及び委託事業における役務の提供を受けるために要した費用についてそれぞれ消費税額を除いて計上し、その合計額に間接経費率を乗じて算出した間接経費を合算して、更にこれらの合計額に消費税率を乗じて得た消費税額を合算して委託費総額を算定することとしている。

機構は、使用を終えた研究開発等資産について、効率的な使用を図ることとしており、当該研究開発等資産を使用した事業者の知的財産が付加している場合には、機構において譲渡価格を算定して、当該事業者に随意契約により売却することができるとしている(以下、事業者に研究開発等資産を売却することを「有償譲渡」という。)。

マニュアル等によれば、機構が有償譲渡する際の譲渡価格は、次の①から③までの算定式により算定することとされており、機構は、譲渡価格算定の際に、残存価額を資産取得時の消費税率を用いて割り戻すことにより消費税相当額を控除して税抜価格を算定することとしている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、機構が委託事業で取得した研究開発等資産について、委託事業終了後の事業者への譲渡価格は適切かなどに着眼して、平成27年度から令和2年度(2年度は9月末まで)までの有償譲渡に係る売払契約617件(研究開発等資産4,829点、資産売却収入108億3034万余円)のうち、供用開始費用の明細が確認できる研究開発等資産1,618点が含まれる売払契約344件(資産売却収入76億8866万余円)を対象として検査した。

検査に当たっては、機構から資産管理簿等の書類の提出を受け、その内容を確認するなどの方法により検査した。

(検査の結果)

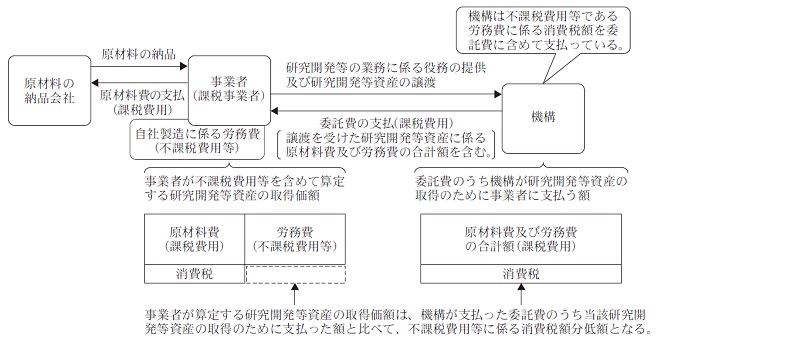

前記のとおり、事業者が課税事業者である場合、委託費総額が消費税の課税対象となることから、機構は、事業者が自ら製造するなどして消費税の課税対象とならない労務費等が含まれる製造原価を用いたり、調達先に直接消費税を支払わないため消費税の負担がないとした輸入品の価格を用いたりして取得価額を算定していた場合であっても、当該費用等の部分に係る消費税額を委託費に含めて支払っている(以下、消費税の課税対象とならない労務費等及び消費税の負担がないとした輸入品の価格の費用等を「不課税費用等」といい、機構が委託費に含めて支払う不課税費用等の部分に係る消費税額を「不課税費用等に係る消費税額」という。)。一方、マニュアルでは、事業者に算定させる研究開発等資産の取得価額については、供用開始費用の合計額とされているのみで、当該取得価額については、不課税費用等に係る消費税額を加える取扱いとなっていない。

このため、課税事業者である事業者が不課税費用等を含めて取得価額を算定した場合、当該取得価額は、機構が支払った委託費のうち研究開発等資産の取得のために支払った額と比べて、不課税費用等に係る消費税額分低額となり、当該取得価額に基づいて算定された譲渡価格もそれに応じて低額となる。しかし、機構は、研究開発等資産を取得するに当たり、不課税費用等に係る消費税額を委託費に含めて支払っており、これを踏まえると機構において譲渡価格が低額とならないよう、事業者に算定させる研究開発等資産の取得価額に不課税費用等に係る消費税額分を加える必要があると認められた(図参照)。

図 事業者が算定する研究開発等資産の取得価額と機構が当該研究開発等資産の取得のために支払っている委託費の概念図

そこで、前記研究開発等資産1,618点の譲渡価格の算定についてみたところ、研究開発等資産33点の譲渡価格(当該33点が含まれる売払契約22件、資産売却収入6億0185万余円)の算定に用いられた取得価額は、課税事業者である事業者が不課税費用等を含めて算定したものであり、機構が支払った委託費のうち研究開発等資産の取得のために支払った額と比べて不課税費用等に係る消費税額分低額となっていた。したがって、研究開発等資産33点について、当該取得価額に、不課税費用等に係る消費税額分を加えた上で譲渡価格を算定した場合の資産売却収入は6億1670万余円となり、上記の資産売却収入6億0185万余円はこれに比べて1485万余円低額となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

A会社は、平成27年度に機構と業務委託契約を締結し、令和2年2月に研究開発等資産1点を自ら製造して調達した。同会社は、当該研究開発等資産を製造する際に要した不課税費用等である労務費を製造原価に含めていたが、マニュアルでは不課税費用等に係る消費税額を加える取扱いとなっていないことから、不課税費用等に係る消費税額を加えておらず、取得価額を計27,129,817円と算定していた。そして、2年2月に委託事業が終了したことから、機構は上記の研究開発等資産について、マニュアル記載の算定式により、譲渡価格を計26,621,133円と算定していた。

しかし、機構は、課税事業者である同会社に不課税費用等である労務費に係る消費税を委託費に含めて支払っていることから、同会社に算定させた取得価額について、不課税費用等に係る消費税額分低額となっていた。したがって、不課税費用等に係る消費税額分を加えた取得価額計27,769,934円により算定した場合の譲渡価格は計27,311,832円となり、前記の譲渡価格はこれに比べて690,699円低額となっていた。

このように、機構が研究開発等資産を取得するに当たり、不課税費用等に係る消費税額を委託費に含めて支払っているのに、資産売却収入が不課税費用等に係る消費税額分低額となっていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、不課税費用等が含まれる研究開発等資産の取得価額の算定に関するマニュアルの作成に当たり、不課税費用等に係る消費税額を委託費に含めて支払っていることを踏まえて、不課税費用等に係る消費税額分を加える必要性についての理解が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、機構は、3年8月に関係部署に対して事務連絡を発して、今後、研究開発等資産の取得価額の算定に当たっては、不課税費用等に係る消費税額を加えて算定することを周知するとともに、事業者に対して当該取扱いについてマニュアルに定めて周知するなどして、譲渡価格の算定を適切なものとする処置を講じた。