令和2年度決算検査報告

独立行政法人住宅金融支援機構(以下「機構」という。)は、平成19年4月、独立行政法人住宅金融支援機構法(平成17年法律第82号。以下「機構法」という。)に基づき、住宅金融公庫の権利及び義務を承継して設立された。

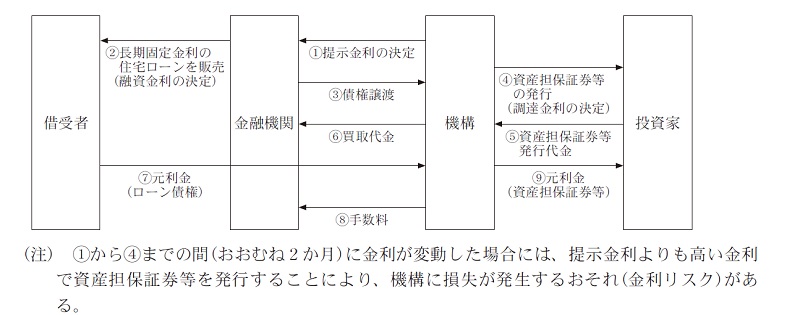

機構は、機構法に基づき、民間の金融機関(以下「金融機関」という。)が長期固定金利の住宅ローンを国民に提供することを支援するために、金融機関においてフラット35等の商品名で販売されている長期固定金利の住宅ローンの債権(以下「ローン債権」という。)を買い取るなどの証券化支援事業を実施している。

そして、機構は、買い取ったローン債権を担保とした債券(以下「資産担保証券」という。)等を発行してローン債権買取りの原資となる資金を調達している。

証券化支援事業の対象となる住宅ローンの融資金利は、機構が決定して金融機関に提示した金利(以下「提示金利」という。)を勘案して決定され、機構は、買い取ったローン債権について、住宅ローンの借受者から融資金利に基づく利息を受け取っている。そして、機構は、このうち融資金利と提示金利との差に相当する分を手数料として金融機関に支払っていることから、実質的に提示金利に基づく利息に相当する分を受け取ることとなる(図参照)。一方、資産担保証券等を発行してローン債権買取りの原資となる資金を調達する際の調達金利は、提示金利の決定からおおむね2か月後の当該資産担保証券等が発行される直前に決定される。このため、提示金利の決定から調達金利の決定までの期間に金利が変動した場合には、提示金利よりも高い金利で資産担保証券等を発行することにより、機構に損失が発生するおそれ(以下「金利リスク」という。)がある。

そこで、機構は、提示金利の決定時及び資産担保証券等による資金の調達金利の決定時に、それぞれ一定の想定元本について取引の当事者間で変動金利と固定金利の支払義務等を相互に交換する取引である金利スワップ取引を行うなどしており、これにより金利リスクに係る機構の損失に備えている。

一方で、急激な金利変動が生ずるなどした場合には、金利スワップ取引に関して通常想定される範囲の損失を超える異常な損失(以下「異常損失」という。)が機構に発生するおそれがある。そこで、機構は、運用益で異常損失を補塡するための金利変動準備基金(以下「基金」という。)を設置しており、基金には、19年4月に機構が設立された際に住宅金融公庫から承継した政府出資に係る資産450億円が充てられている。そして、機構は、異常損失により各年度に計上(注1)される損失の額(以下「損失計上額」という。)について、基金を有価証券等で運用することにより当該各年度に得られる運用益で補塡することになっている。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第8条第3項の規定に基づき、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととなっている。また、通則法第46条の2第1項の規定に基づき、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとなっている。さらに、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「基本方針」という。)によれば、独立行政法人の利益剰余金や保有する施設等について、保有する必要性があるかなどについて厳しく検証して、不要と認められるものについては速やかに国庫納付を行うとともに、各独立行政法人は、幅広い資産を対象に、自主的な見直しを不断に行うことなどとされている。

基本方針を受けて、機構は、基金のうち、①21年度末時点までに既に発生した異常損失(注2)を補塡するために必要な運用益を得るための額について、いわゆるリーマン・ショック等の影響により多額となっていた21年度の損失計上額1億1773万余円に基づくなどして86億円、②将来発生する可能性のある異常損失(注3)を補塡するために必要な運用益を得るための額について、ローン債権の買取額の見込額に基づくなどして258億円とそれぞれ算定した上で、これらを合わせた計344億円を基金の必要額として算定し(以下、この算定を「前回算定」という。)、24年3月に、従前の基金の額450億円との差額106億円を国庫に納付している。

(検査の観点、着眼点、対象及び方法)

上記のとおり、機構は、24年3月に、従前の基金の額450億円のうち106億円を国庫に納付したが、その後、国庫納付を行っていない。

そこで、本院は、経済性、有効性等の観点から、基金の規模は適切なものとなっているかなどに着眼して、24年3月の国庫納付後の基金の額である344億円を対象として、機構本店において、財務書類等の関係書類を確認したり、近年の金利リスク等の状況について聴取したりするなどして会計実地検査を行った。

(検査の結果)

前記のとおり、機構は、前回算定において、既に発生した異常損失を補塡するために必要な運用益を得るための額及び将来発生する可能性のある異常損失を補塡するために必要な運用益を得るための額を合計して、基金の必要額を算定している。

令和元年度末時点までに既に発生した異常損失についてみると、平成25年度以降に発行した資産担保証券等からは異常損失が発生していないことなどにより、22年度以降の損失計上額は、表のとおり、25年度をピークとして26年度以降徐々に減少していた。そして、令和元年度には、リーマン・ショック等の影響で発生した異常損失の大部分について、資産担保証券の平均償還期間が満了して損失が計上されなくなったことなどにより1671万余円と大幅に減少していた。さらに、平成24年度以前に発行した資産担保証券等から発生した異常損失により令和2年度以降に計上される損失計上額についても、資産担保証券の平均償還期間が満了することなどにより徐々に減少していき、15年度には計上されなくなると認められた。

表 平成22年度から令和15年度までの損失計上 (単位:千円)

| 年度 | 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|---|---|---|

| 損失計上額 | 117,763 | 117,995 | 120,443 | 125,055 | 122,920 | 122,920 | 122,920 | 117,472 |

| 年度 | 30年度 | 令和元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 6年度 | 7年度 |

| 損失計上額 | 87,579 | 16,717 | 16,688 | 16,639 | 14,631 | 9,448 | 9,448 | 9,448 |

| 年度 | 8年度 | 9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 |

| 損失計上額 | 9,448 | 9,448 | 7,299 | 761 | 761 | 571 | 144 | ― |

前記のとおり、金利リスクは、資産担保証券等を発行してローン債権買取りの原資となる資金を調達する際の調達金利が、提示金利の決定からおおむね2か月後の当該資産担保証券等が発行される直前に決定されることによるものである。

機構における金利リスクへの対応状況についてみたところ、機構は、前回算定後の平成24年6月に、ローン債権買取りの原資として、当該ローン債権を担保とした資産担保証券により調達した資金ではなく、可能な限り、当該ローン債権に係る提示金利の決定と同時期に調達金利を決定した資産担保証券により調達した資金等を充てるものとみなし、これにより金利リスクを回避する方法(以下「金利リスクに係る認識の合理化」という。)を導入していた。

そのため、機構は、金利リスクに係る認識の合理化による資金調達額については、金利スワップ取引を行って損失を回避する必要がないことから、金利スワップ取引を行わないことにしていた。そして、24年度から令和元年度までの各年度において、ローン債権の買取額に対する金利リスクに係る認識の合理化による資金調達額の割合は、最大で83.5%、最小で11.1%となっていた。

なお、機構は、金利スワップ取引には手数料等の費用を要することを踏まえて、近年、日本銀行の施策等により金利水準が低位安定している中で、今後急激に金利が変動する可能性は低いとの認識の下、平成26年度以降は、金利リスクに係る認識の合理化による資金調達額以外の資金調達額についても金利スワップ取引を休止しており、金利リスクが高まって損失が見込まれる場合等に、金利スワップ取引の再開を検討することにしていた。

(1)及び(2)のような状況下において、基金の必要性は従前に比べて低下していると認められたことから、本院は、機構に対して基金の必要額を改めて算定するよう求めた。

これを受けて、機構は、令和元年度末時点までに既に発生した異常損失を補塡するために必要な運用益を得るための額について、平成24年度以前に発行した資産担保証券等により令和3年度から14年度までの間に計上される損失計上額の平均733万余円を運用利回りの推計値で除するなどして5億8372万余円と算定した。

また、将来発生する可能性のある異常損失を補塡するために必要な運用益を得るための額については、近年の住宅ローンに対するニーズの高まりなどを踏まえてローン債権の買取額の見込額を前回算定よりも増加させる一方で、これまでの金利リスクに係る認識の合理化の実績を踏まえて、ローン債権の買取額の見込額から金利リスクに係る認識の合理化による資金調達額として想定される額を控除した上で、過去のローン債権の買取額に対する異常損失の額の割合を乗じて、運用利回りの推計値で除するなどして263億7386万余円と算定した。

そして、これらの機構の算定に基づき基金の必要額についてみると、既に発生した異常損失を補塡するために必要な運用益を得るための額及び将来発生する可能性のある異常損失を補塡するために必要な運用益を得るための額を合計するなどした270億円となっていた。

したがって、元年度末における基金の額344億円のうち270億円との差額である74億円については、必要額を超えており、これに見合う有価証券の資産は、政府出資に係る不要財産に該当すると認められた。

このように、機構において、必要額を超えて基金に係る資産を保有していた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、通則法及び基本方針の趣旨にのっとって、近年の機構における金利リスクへの対応状況等を踏まえて基金の必要額を算定することについての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、機構は、元年度末における基金の額344億円のうち必要額を超えていると認められる74億円について、3年9月に不要財産として国庫に納付するとともに、今後も、金利リスクに係る認識の合理化による資金調達額については、金利スワップ取引を行って損失を回避する必要がないことなどを踏まえて基金の規模を毎年度検証することとする処置を講じた。