令和2年度決算検査報告

<構成>

1 検査の背景(リンク参照)

(1)新型コロナウイルス感染症の感染拡大の影響を受けている事業者に対する資金繰り支援に係る政府の取組(リンク参照)

ア 新型コロナ関連資金繰り支援の概要(リンク参照)

イ 新型コロナ関連資金繰り支援に係る国の予算措置等の概要(リンク参照)

ウ 新型コロナウイルス感染症の感染拡大に伴う日本公庫等への配慮要請(リンク参照)

(2)日本公庫等が実施する主な新型コロナ関連資金繰り支援の概要(リンク参照)

2 検査の観点、着眼点、対象及び方法(リンク参照)

3 検査の状況(リンク参照)

(1)日本公庫等が中小企業者等に対して実施している新型コロナ関連資金繰り支援の状況(リンク参照)

ア 日本公庫等の貸付け(リンク参照)

イ 協会の民間金融機関の貸付けに対する信用保証等(リンク参照)

ウ 中小機構による日本公庫、商工中金等の新型コロナ特別貸付、危機対応貸付け等に係る特別利子補給(リンク参照)

(2)日本公庫等が中小企業者等に対して実施する新型コロナ関連資金繰り支援についての国の財政援助の状況(リンク参照)

4 本院の所見(リンク参照)

政府は、令和2年2月に、新型コロナウイルス感染症の感染が拡大している状況に鑑みて、当面緊急に措置すべき対応策として、予備費103億円を含む総額153億円の財政措置を講ずる「新型コロナウイルス感染症に関する緊急対応策」(令和2年2月新型コロナウイルス感染症対策本部決定。以下「緊急対応策第1弾」という。)を決定した。そして、緊急対応策第1弾において、新型コロナウイルス感染症の国際的な広がりの影響を受けている中小企業者(資本金の額若しくは出資の総額が3億円以下の会社等又は常時使用する従業員の数が300人以下の会社若しくは個人等をいう。以下同じ。)又は小規模事業者(中小企業者のうち従業員20人以下等の中小企業者をいう。以下同じ。)に対して、株式会社日本政策金融公庫(以下「日本公庫」という。)等による貸付けや、信用保証協会(以下「協会」という。)による金融機関から受ける融資に係る債務の保証(以下「信用保証」という。)により資金繰り支援を実施するために、日本公庫等に新型コロナウイルス感染症対策のための緊急貸付・保証枠として5000億円を確保することなどを決定した。

そして、政府は、同年3月に、予備費2715億円を含む4308億円の財政措置及び日本公庫等への総額1.6兆円規模の金融措置を講ずる「新型コロナウイルス感染症に関する緊急対応策―第2弾―」(令和2年3月新型コロナウイルス感染症対策本部決定。以下「緊急対応策第2弾」という。)を決定して、「強力な資金繰り対策」として、日本公庫、沖縄振興開発金融公庫(以下「沖縄公庫」という。)等において、緊急対応策第1弾で既に確保した緊急貸付・保証枠5000億円の6000億円への拡充に加えて、売上高が減少しているなどの中小企業者及び小規模事業者に対して新型コロナウイルス感染症に関する特別貸付制度を設けて、新たに5000億円規模の融資枠を確保した。また、後掲のセーフティネット保証4号及び5号を発動(注1)して、協会において、一般の信用保証(以下「一般保証」という。)とは別枠で、要件に応じて融資額の100%(地域を指定する4号)又は80%(業種を指定する5号)を保証し、さらに、融資額の100%を保証する危機関連保証を初めて発動(注1)し、保証枠の更なる別枠を措置することなどを決定した。加えて、株式会社日本政策金融公庫法(平成19年法律第57号。以下「日本公庫法」という。)の規定により危機対応円滑化業務並びに当該業務に係る財務及び会計に関する事項の主務大臣である財務大臣、農林水産大臣及び経済産業大臣(以下、これらを合わせて「危機対応円滑化業務の主務大臣」という。)が指定する金融機関(以下「指定金融機関」という。)である株式会社日本政策投資銀行(以下「政投銀」という。)及び株式会社商工組合中央金庫(以下「商工中金」という。)において後掲の危機対応業務等を実施して、中小企業者だけでなく、中堅・大企業を含めた企業の資金繰りに万全を期すなどとした。

また、政府は、同年4月に、新型インフルエンザ等対策特別措置法(平成24年法律第31号)に基づく緊急事態宣言を発出するとともに、「新型コロナウイルス感染症緊急経済対策」(令和2年4月閣議決定。以下「緊急経済対策」という。)を決定して、新たに財政支出としては38.1兆円、事業規模としては95.2兆円に及ぶ諸施策に取り組むこととした。そして、緊急経済対策において、中小企業者及び小規模事業者や中堅・大企業の資金繰り対策として、個人事業主や売上が急減した中小企業者及び小規模事業者等に対する実質無利子・無担保の融資について、十分な規模の融資枠を確保するとともに、手続の迅速化に努めることを決定した。あわせて、民間金融機関でも実質無利子・無担保の融資(以下、民間金融機関による新型コロナウイルス感染症対策に伴う実質無利子・無担保の融資を「ゼロゼロ融資」という。)を受けることができる制度を創設するとともに、このためのセーフティネット保証・危機関連保証の保証料の減免を行いつつ、十分な規模の保証枠を確保して、民間金融機関の信用保証付の既往債務についても、同制度への借換を可能とすることなどを決定した。

さらに、政府は、同年12月に、「国民の命と暮らしを守る安心と希望のための総合経済対策」(以下「総合経済対策」という。)を閣議決定し、資金繰り支援について、ゼロゼロ融資は3年3月まで実施し、日本公庫等による実質無利子・無担保融資は、感染状況や資金繰りの状況を踏まえて、当面3年前半まで(注2)継続し、特に、年末・年度末に向けて、金融機関において、機動的かつきめ細かい資金繰り支援を行うよう促すことなどを決定した(以下、緊急対応策第1弾、緊急対応策第2弾、緊急経済対策及び総合経済対策を合わせて「緊急対応策等」といい、緊急対応策等において決定された事業者に対する資金繰り支援を「新型コロナ関連資金繰り支援」と総称する。)。

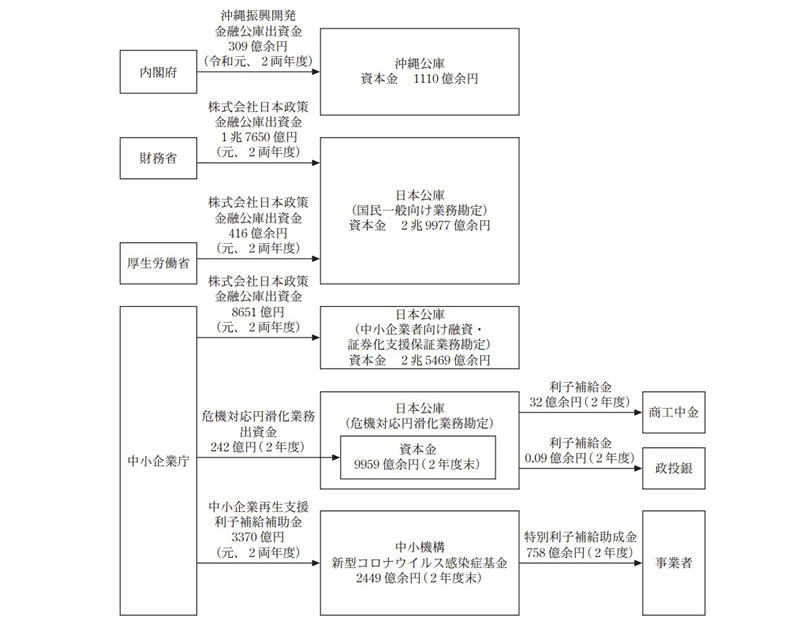

政府は、緊急対応策等において決定した新型コロナ関連資金繰り支援の実施に当たっては、令和元年度一般会計予備費(以下「元年度予備費」という。)、令和2年度一般会計補正予算等において多額の予算等を措置している。当該措置を実施機関別にみると、図表1のとおり、新型コロナウイルス感染症特別貸付(以下「新型コロナ特別貸付」という。)、信用保険業務等を実施する日本公庫に対する出資金、協会が行う民間金融機関の貸付けに対する信用保証について協会に保証料の補助を行う一般社団法人全国信用保証協会連合会(以下「連合会」という。)に対する補助金等の施策に多くの予算が措置されており、日本公庫に対する出資金は財務省等からの総額12兆2954億余円、連合会に対する補助金等は中小企業庁からの総額2兆6363億円となっていた。

また、令和2年度財政投融資計画の補正においても、特に、日本公庫に対しては貸付けの原資となる財政融資資金等が総額46兆9510億円措置されるなど、新型コロナ関連資金繰り支援に関して多額の予算等が措置されていた。

図表1 実施機関別の予算措置及び財政投融資計画(単位:億円)

| 実施機関 | 事業内容 | 予算措置(一般会計) | 財政投融資計画 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 組織 | 項 | 目 | 令和元年 度予備費 |

2年度一般会計補正予算 | 計 | 2年度計画 | 計 | |||||

| 第1号 | 第2号 | 第3号 | 1次補正 | 2次補正 | ||||||||

| 沖縄公庫 | 新型コロナウイルス感染症特別貸付等 | 内閣本府 | 沖縄政策費 | 沖縄振興開発金融 公庫出資金 |

32 | 268 | 1071 | ― | 1371 | 財政融資 2436 |

財政融資 4146 |

財政融資 6582 |

| 日本公庫 (国民生活事業) |

新型コロナウイルス感染症特別貸付等 | 財務本省 | 政策金融費 | 株式会社日本政策金融公庫出資金 | 348 | 5448 | 2兆6322 | 1兆2959 | 4兆5077 |

財政融資

1兆7000

|

財政融資

12兆1130

政府保証

2500

|

財政融資

13兆8130

政府保証

2500

|

| 生活衛生新型コロナウイルス感染症特別貸付等 | 厚生労働本省 | 生活衛生対策費 | 株式会社日本政策金融公庫出資金 | 22 | 287 | 185 | 587 | 1082 | ||||

| 日本公庫(農林水産事業) | 農林漁業セーフティネット資金等 | 農林水産本省 | 担い手育成・確保等対策費 | 株式会社日本政策金融公庫補給金 | ― | 4 | 5 | ― | 10 | 財政融資 2700 |

財政融資 3180 |

財政融資 5880 |

| 農林水産本省 | 担い手育成・確保等対策費 | 株式会社日本政策金融公庫出資金 | ― | 152 | 119 | ― | 271 | |||||

| 林野庁 | 林産物供給等振興対策費 | 株式会社日本政策金融公庫出資金 | ― | 0 | 6 | ― | 7 | |||||

| 水産庁 | 漁業経営安定対策費 | 株式会社日本政策金融公庫出資金 | ― | 10 | 125 | ― | 135 | |||||

| 日本公庫(中小企業事業) | 新型コロナウイルス感染症特別貸付等 | 中小企業庁 | 中小企業事業環境整備費 | 株式会社日本政策金融公庫出資金 | 233 | 3980 | 2兆1246 | △4481 | 2兆0978 | 財政融資 1兆4000 |

財政融資 9兆6500 政府保証 2500 |

財政融資 11兆0500 政府保証 2500 |

| 信用保険業務 | 財務本省 | 政策金融費 | 株式会社日本政策金融公庫出資金 | 47 | 1兆2062 | 1兆4125 | 1兆0699 | 3兆6933 | ― | ― | ― | |

| 日本公庫(危機対応円滑化業務) | 危機対応円滑化業務 | 財務本省 | 政策金融費 | 危機対応円滑化業務出資金 | ― | 2 | 7607 | ― | 7609 | 財政融資 6兆 |

財政融資 9兆 政府保証 6兆 |

財政融資 15兆 政府保証 6兆 |

| 農林水産本省 | 担い手育成・確保等対策費 | 株式会社日本政策金融公庫出資金 | ― | 5 | 55 | ― | 60 | |||||

| 中小企業庁 | 中小企業事業環境整備費 | 危機対応円滑化業務出資金 | ― | 98 | 1兆4820 | △4117 | 1兆0801 | |||||

| 政投銀 | 新型コロナリバイバル成長基盤強化ファンド | 財務本省 | 産業投資支出財政投融資特別会計へ繰入 | 産業投資支出財源財政投融資特別会計投資勘定へ繰入 | ― | ― | 1000 | ― | 1000 | 産業投資 1000 |

産業投資 1000 |

産業投資 2000 |

| 外貨建て貸付け | ― | ― | ― | ― | ― | ― | ― | ― | 政府保証 1000 |

― | 政府保証 1000 |

|

| 政投銀業務国債の償還 | 財務本省 | 国債費 | 出資国債等償還財源国債整理基金特別会計へ繰入 | ― | ― | 4432 | ― | 4432 | ― | ― | ― | |

| 商工中金 | 危機対応業務 | 中小企業庁 | 中小企業事業環境整備費 | 株式会社商工組合中央金庫出資金 | ― | ― | 3987 | ― | 3987 | ― | ― | ― |

| 独立行政法人福祉医療機構 | 医療・福祉事業者への資金繰り支援 | 厚生労働本省 | 独立行政法人福祉医療機構出資 | 独立行政法人福祉医療機構出資金 | ― | 41 | 327 | 1019 | 1388 | 財政融資 1250 |

財政融資 1兆3200 |

財政融資 1兆4450 |

| 独立行政法人農林漁業信用基金 | 農林漁業信用保証保険業務 | 農林水産本省 | 担い手育成・確保等対策費 | 農業信用保険事業交付金 | ― | 16 | 12 | ― | 29 | ― | ― | ― |

| 林野庁 | 林産物供給等振興対策費 | 林業信用保証事業交付金 | ― | 13 | ― | ― | 13 | |||||

| 水産庁 | 漁業経営安定対策費 | 漁業信用保険事業交付金 | ― | 11 | 1 | ― | 12 | |||||

| 農業信用基金協会 | 農林水産本省 | 担い手育成・確保等対策費 | 農業経営金融支援対策費補助金 | ― | 10 | 7 | ― | 18 | ||||

| 漁業信用基金協会 | 水産庁 | 漁業経営安定対策費 | 漁業経営安定対策事業費補助金 | ― | 10 | 1 | ― | 11 | ||||

| 公益財団法人農林水産長期金融協会 | 利子補給(農林漁業者向け) | 農林水産本省 | 担い手育成・確保等対策費 | 農業経営金融支援対策費補助金 | ― | 39 | 13 | ― | 53 | ― | ― | ― |

| 水産庁 | 漁業経営安定対策費 | 漁業経営維持安定資金利子補給等補助金 | ― | 0 | 1 | ― | 1 | |||||

| 全国木材協同組合連合会 | 林野庁 | 林産物供給等振興対策費 | 林産物供給等振興事業費補助金 | ― | 1 | 0 | ― | 2 | ||||

| 公益財団法人食品等流通合理化促進機構、一般社団法人日本フードサービス協会 | 中堅外食事業者資金融通円滑化、中小食品流通事業者の信用力強化 | 農林水産本省 | 農山漁村6次産業化対策費 | 農山漁村6次産業化対策事業費補助金 | ― | 22 | ― | ― | 22 | ― | ― | ― |

| 連合会 | 信用保証(セーフティネット4号、5号、危機関連保証) | 中小企業庁 | 中小企業事業環境整備費 | 経営安定関連保証等基金補助金 | 7 | 1786 | 2825 | 7837 | 1兆2455 | ― | ― | ― |

| 中小企業庁 | 中小企業事業環境整備費 | 事業環境整備対策費補助金 | ― | 6141 | 7323 | 444 | 1兆3908 | |||||

| 独立行政法人中小企業基盤整備機構 | 民間金融機関からの借入れに係る利子補給 | 中小企業庁 | 中小企業事業環境整備費 | 中小企業再生支援利子補給補助金 | ― | 7025 | 8102 | ― | 1兆5127 | ― | ― | ― |

| 新型コロナ特別貸付等に係る特別利子補給 | 中小企業庁 | 中小企業事業環境整備費 | 中小企業再生支援利子補給補助金 | 47 | 943 | 2380 | ― | 3370 | ||||

| 中小企業経営力強化支援ファンド等 | 中小企業庁 | 独立行政法人中小企業基盤整備機構出資金 | 独立行政法人中小企業基盤整備機構出資金 | ― | ― | 600 | ― | 600 | ||||

| 合計 | 736 | 3兆8379 | 11兆6701 | 2兆4948 | 18兆0766 | 9兆9386 | 39兆4156 | 49兆3542 | ||||

財務省、中小企業庁等の関係省庁は、新型コロナウイルス感染症の感染拡大の影響を踏まえた資金繰り支援等について、2年2月以降、沖縄公庫、日本公庫、政投銀、商工中金、連合会(連合会を通じて協会)等に対して、累次にわたり配慮要請を行っている。

すなわち、同年2月に、事業者の資金繰りに重大な支障が生ずることがないように、適時適切な貸出等、個別の実情に応じた十分な対応を行うことや、日本公庫等においてセーフティネット貸付等を活用することを要請し、同年4月に、事業者の資金需要に迅速に対応できるように、審査の簡素化・迅速化に取り組むとともに、連休中も必要な店舗を開くなど事業者からの相談や審査に対応できる態勢を整備することを要請している。

さらに、3年1月に、新型インフルエンザ等対策特別措置法に基づく緊急事態宣言が東京都等を対象として発出されたこと(以下、この宣言を「第2回目の緊急事態宣言」という。)による影響により中小企業者、小規模事業者等の資金繰りに支障が生じないよう、元本・金利の返済猶予等の既往債務の条件変更(新型コロナ特別貸付等の借入れの据置期間が終了して返済が開始する時期(以下「返済開始時期」という。)が到来する場合も含む。)について、引き続き個別企業の実情に応じた最大限の配慮を行うことなどを要請している。

新型コロナ関連資金繰り支援については、特に事業者を対象とした貸付け、信用保証及び利子補給に係る制度が多岐にわたって実施されている。これらを事業者の対象別にそれぞれの2年度末の実績をみると、図表2のとおり、いずれも、中小企業者等(小規模事業者のほか、商工中金等の危機対応業務に係る貸付け及び信用保証においては中小企業等協同組合等を含む。以下同じ。)の割合が高く、それぞれ、貸付けについては貸付累計額全体の76.1%(15兆5401億余円)、信用保証については保証承諾金額全体の99.7%(30兆9346億余円)、利子補給については利子補給金額全体の99.8%(1451億余円)となっている。そして、中小企業者等に対する上記の貸付け等に係る各制度のうち特に実績が大きいものは、日本公庫等の新型コロナ特別貸付(「生活衛生新型コロナウイルス感染症特別貸付」を含む。以下同じ。)、商工中金等の危機対応業務に係る貸付け、協会の信用保証、独立行政法人中小企業基盤整備機構(以下「中小機構」という。)による日本公庫等の新型コロナ特別貸付等に係る特別利子補給及び民間金融機関からの借入れに係る利子補給(以下、これらを合わせて「特別利子補給制度」という。)となっている。

| 実施機関 | 対象 | 貸付制度 | 貸付累計件数 注(1) |

貸付累計額 注(1) |

|

|---|---|---|---|---|---|

| 割合 注(2) |

|||||

| 沖縄公庫 | 中小企業者(主として小規模事業者) | 経営環境変化対応資金(セーフティネット貸付け) | 58 | 9 | 0.0 |

| 新型コロナウイルス感染症に係る衛生環境激変特別貸付 | 1 | 0 | 0.0 | ||

| 新型コロナ特別貸付(生活衛生新型コロナ特別貸付を含む。) | 13,929 | 1724 | 0.8 | ||

| 小規模事業者経営改善資金貸付(マル経) | 710 | 59 | 0.0 | ||

| 沖縄雇用・経営基盤強化資金(沖経) | 27 | 3 | 0.0 | ||

| 生活衛生関係営業経営改善資金(衛経) | 200 | 8 | 0.0 | ||

| 新型コロナ対策資本性劣後ローン(生活衛生新型コロナ対策資本性劣後ローンを含む。) | 10 | 3 | 0.0 | ||

| 中小企業者 | 経営環境変化対応資金(セーフティネット貸付け) | 42 | 43 | 0.0 | |

| 新型コロナ特別貸付 | 656 | 729 | 0.3 | ||

| 新型コロナ対策資本性劣後ローン | 12 | 16 | 0.0 | ||

| 中堅・大企業 | 沖縄自立型経済発展貸付 | 16 | 61 | 0.0 | |

| 農林水産事業者 | 農林漁業セーフティネット資金 | 333 | 41 | 0.0 | |

| 農業経営基盤強化資金(スーパーL資金) | 6 | 1 | 0.0 | ||

| 経営体育成強化資金 | 4 | 3 | 0.0 | ||

| 福祉・医療 | 医療資金(医療関係) | 194 | 73 | 0.0 | |

| 日本公庫 | 中小企業者(主として小規模事業者) | 経営環境変化対応資金(セーフティネット貸付け) | 14,902 | 1405 | 0.6 |

| 新型コロナウイルス感染症に係る衛生環境激変特別貸付 | 649 | 40 | 0.0 | ||

| 新型コロナ特別貸付(生活衛生新型コロナ特別貸付を含む。) | 776,332 | 8兆4445 | 41.3 | ||

| 新型コロナ関連小規模事業者経営改善資金貸付(マル経) | 36,041 | 1967 | 0.9 | ||

| 新型コロナ関連生活衛生関係営業経営改善資金(衛経) | 994 | 43 | 0.0 | ||

| 新型コロナ対策資本性劣後ローン(生活衛生新型コロナ対策資本性劣後ローンを含む。) | 128 | 37 | 0.0 | ||

| 中小企業者 | 経営環境変化対応資金(セーフティネット貸付け) | 1,251 | 988 | 0.4 | |

| 新型コロナ特別貸付 | 46,437 | 3兆8272 | 18.7 | ||

| 新型コロナ対策資本性劣後ローン | 2,564 | 3464 | 1.6 | ||

| 農林水産事業者 | 農林漁業セーフティネット資金 | 10,407 | 2598 | 1.2 | |

| 農業経営基盤強化資金(スーパーL資金) | 1,766 | 1142 | 0.5 | ||

| 経営体育成強化資金 | 35 | 27 | 0.0 | ||

| 農林漁業施設資金 | 55 | 83 | 0.0 | ||

| 漁業経営改善支援資金 | 1 | 0 | 0.0 | ||

| 政投銀 | 中小企業者 注(4) |

危機対応貸付け | 115 | 171 | 0.0 |

| 危機対応貸付け(資本性劣後ローン) | ― | ― | ― | ||

| 中堅・大企業 | 危機対応貸付け | 228 | 2兆1997 | 10.7 | |

| 危機対応貸付け(資本性劣後ローン) | 2 | 150 | 0.0 | ||

| その他 | 地域緊急対策プログラム | 64 | 1039 | 0.5 | |

| 商工中金 | 中小企業者 注(4) |

危機対応貸付け | 32,330 | 2兆1570 | 10.5 |

| 危機対応貸付け(資本性劣後ローン) | 179 | 395 | 0.1 | ||

| 中堅・大企業 | 危機対応貸付け | 42 | 271 | 0.1 | |

| 危機対応貸付け(資本性劣後ローン) | 15 | 96 | 0.0 | ||

| 国際協力銀行 | その他 | 成長投資ファシリティ(新型コロナ危機対応緊急ウインドウ) | 123 | 6029 | 2.9 |

| 独立行政法人 福祉医療機構 |

福祉・医療 | 新型コロナウイルス対応支援資金 | 27,187 | 1兆4995 | 7.3 |

| 「中小企業者(主として小規模事業者)」計 | 843,981 | 8兆9749 | 43.9 | ||

| 「中小企業者」計 | 83,586 | 6兆5651 | 32.1 | ||

| 「中小企業者(主として小規模事業者)」+「中小企業者」計 4法人27制度 | 927,567 | 15兆5401 | 76.1 | ||

| 合計 | 968,045 | 20兆4014 | 100 | ||

| 実施機関 | 対象 | 信用保証制度 | 保証承諾件数 | 保証承諾金額 | ||

|---|---|---|---|---|---|---|

| 割合 注(2) |

||||||

| 協会 | 中小企業者 | セーフティネット保証4号 | 814,367 | 14兆2456 | 45.9 | |

| セーフティネット保証5号 | 196,604 | 3兆4626 | 11.1 | |||

| 危機関連保証 | 624,087 | 13兆2263 | 42.6 | |||

| 上記3制度の小計 | 1,635,058 | 30兆9346 | 99.7 | |||

| うち民間金融機関における実質無利子・無担保融資 | 1,309,041 | 22兆2183 | 71.6 | |||

| 農業信用基金協会 | 農林水産事業者 | 農業信用保証 | 329 | 63 | 0.0 | |

| 独立行政法人農林漁業信用基金 | 林業信用保証 | 92 | 26 | 0.0 | ||

| 漁業信用基金協会 | 漁業信用保証 | 5,204 | 755 | 0.2 | ||

| 一般社団法人日本フードサービス協会 | 食品産業事業者 | 中堅外食事業者資金融通円滑化 | 4 | 3 | 0.0 | |

| 公益財団法人食品等流通合理化促進機構 | 中小食品流通事業者の信用力強化 | 1 | 0 | 0.0 | ||

| 「中小企業者」計 51協会3制度 | 1,635,058 | 30兆9346 | 99.7 | |||

| 合計 | 1,640,688 | 31兆0195 | 100 | |||

| 実施機関 | 対象 | 事業内容 | 利子補給の対象となった貸付けの件数 | 利子補給金額 | |

|---|---|---|---|---|---|

| 割合注(2) | |||||

| 日本公庫 | 中小企業者 注(3) |

指定を受けた金融機関が行う危機対応貸付けへの利子補給 | 26,766 | 32 | 2.2 |

| 中堅企業 | 指定を受けた金融機関が行う危機対応貸付けへの利子補給 | 37 | 0 | 0.0 | |

| 中小機構 | 中小企業者 注(3) |

日本公庫等の新型コロナ特別貸付等に係る特別利子補給 | 注(1) 453,788 |

758 | 52.1 |

| 民間金融機関からの借入れに係る利子補給 | 799,693 | 660 | 45.4 | ||

| 公益財団法人農林水産長期金融協会 | 農林水産事業者 | 利子補給(農業者及び漁業者向け) | 32,479 | 1 | 0.1 |

| 全国木材協同組合連合会 | 利子補給(林業者向け) | 112 | 0 | 0.0 | |

| 「中小企業者」計 2法人3制度 | 1,280,247 | 1451 | 99.8 | ||

| 合計 | 1,312,875 | 1453 | 100 | ||

日本公庫は、日本公庫法に基づき、一般の金融機関が行う金融を補完することを旨としつつ、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うなどし、もって国民生活の向上に寄与することを目的としている。そして、国民一般向けの業務(以下「国民生活事業」という。)として主として小規模事業者に対する小口の事業資金の貸付けを行ったり、中小企業者向けの業務(以下「中小企業事業」という。)として主として中小企業者に対する事業資金の貸付けを行ったりなどしている。

日本公庫は、財務省等が制定した「新型コロナウイルス感染症特別貸付制度要綱」(令和2年財政第93号)等に基づき、新型コロナウイルス感染症の影響により一時的に業況悪化を来している中小企業者等を対象とする新型コロナ特別貸付を2年3月に開始している。対象者の要件として売上高の減少状況をみる際に基準となる売上高や比較対象となる売上高の算定方法等は段階的に緩和されており、最近1か月間等の売上高等が前3年のいずれかの年の同期等と比較して5%以上減少している者等を対象として、設備資金又は運転資金の貸付けを行っている(図表3参照)。

| 事業 | 国民生活事業 | 中小企業事業 | |||

|---|---|---|---|---|---|

| 対象者の要件 | 売上高減5%以上等 | 売上高減5%以上等 | |||

| 貸付限度額 | 8000万円注(1) | 6億円注(2) | |||

| 貸付期間 (うち据置期間) |

設備資金 | 20年以内(5年以内) | 20年以内(5年以内) | ||

| 運転資金 | 15年以内(5年以内) | 15年以内(5年以内) | |||

| 利率 | 6000万円以内の部分注(3) | 当初3年間:基準利率-0.9% 3年経過後:基準利率注(5) | 3億円以内の部分注(4) | 当初3年間:基準利率-0.9% 3年経過後:基準利率注(5) | |

| 6000万円超の部分 | 基準利率注(5) | 3億円超の部分 | 基準利率注(5) | ||

| 担保 | 無担保 | 無担保 | |||

また、新型コロナ特別貸付は、沖縄公庫においても同様の仕組みにより実施されている。

商工中金は、株式会社商工組合中央金庫法(平成19年法律第74号)に基づき、中小企業等協同組合その他主として中小規模の事業者を構成員とする団体及びその構成員に対する金融の円滑化を図るために必要な業務を行っており、日本公庫法により、危機対応円滑化業務の主務大臣が指定する指定金融機関とみなすこととされ、危機対応業務に係る貸付けを行っている。

危機対応円滑化業務は、日本公庫法に基づき、危機対応円滑化業務の主務大臣が、内外の金融秩序の混乱又は大規模な災害等の危機事象によって、一般の金融機関が通常の条件では事業者が受けた被害に対処するために必要な資金の貸付け等を行うことが困難であり、かつ、指定金融機関が危機対応業務を行うことが必要であると認定する場合に、日本公庫が、指定金融機関に対して信用供与(ツーステップ・ローン(注3)及び損害担保(注4))や利子補給金の支給を行うなどするものである。また、危機対応業務は、指定金融機関が、日本公庫から上記の信用供与等を受けて、危機事象で受けた被害によって業況や資金繰りが悪化している事業者に対して、必要な資金の貸付け(以下「危機対応貸付け」という。)等を行うものである。なお、政投銀も同様に、危機対応業務の指定金融機関として指定を受けている。

商工中金は、財務省、経済産業省等が定めた「危機対応認定に係る通知について」(令和2年財政第102号、元経営第3105号、20200318中第5号)等に基づき、2年3月から、指定金融機関が行う危機対応業務の一環として、新型コロナウイルス感染症の感染拡大の影響を受けた者に対する危機対応貸付けを開始している。

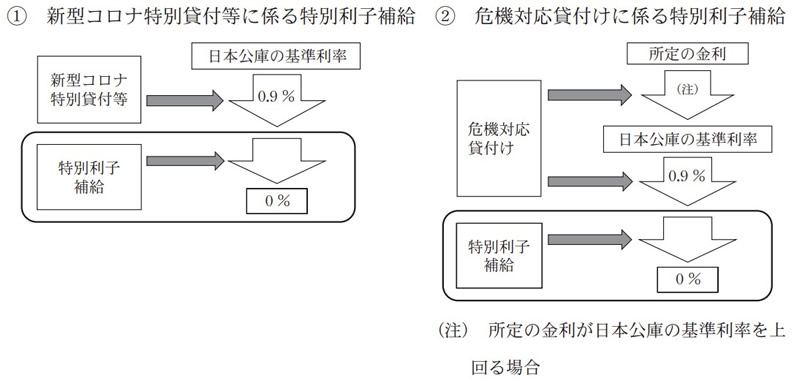

上記危機対応貸付けのうち中小企業者向けの危機対応貸付けについては、日本公庫が行う新型コロナ特別貸付と同様の制度となっているが、1事業者当たりの貸付金額は、政投銀の分と合算して6億円(制度開始当初は3億円。2年7月に6億円へ拡充)以内となっている。また、適用する金利は、商工中金の所定の金利となっているが、当該金利が日本公庫の基準利率(図表3参照)を上回る場合には、日本公庫の基準利率までの利子補給がある。

各都道府県等に設立された協会は、信用保証協会法(昭和28年法律第196号。以下「協会法」という。)に基づき、中小企業者等に対する金融の円滑化を図るために、中小企業者等が金融機関から受ける融資に対する信用保証を行っている。協会法第20条の2によれば、協会は、その業務を行うに当たっては、中小企業者による経営の改善発達を促進するため、銀行その他の金融機関と連携を図ることとされている。また、協会法で定める主務大臣である経済産業大臣等は、協会法第35条によれば、必要があると認めるときは協会に対し報告をさせたり、検査をさせたりすることができることとされており、協会法第36条によると、監督命令等も行うことができることとなっている。

協会による信用保証には、通常の融資の際の一般保証のほか、中小企業信用保険法(昭和25年法律第264号)において定められている自然災害等の突発的災害の発生に起因して売上高等が減少している中小企業者等を支援するためのセーフティネット保証4号、業況が悪化している業種に属する中小企業者等を支援するためのセーフティネット保証5号、また、大規模な経済危機等の発生に起因して売上高等が減少している中小企業者等を支援するための危機関連保証等がある。協会は、経済産業大臣が、2年2月以降、新型コロナウイルス感染症で影響を受けた中小企業者等の資金繰り支援の一環として、セーフティネット保証4号(以下「保証4号(新型コロナ)」という。)、セーフティネット保証5号(以下「保証5号(新型コロナ)」という。)及び危機関連保証(以下、これらを合わせて「新型コロナ関連保証」という。)を発動したことを受けて、新型コロナ関連保証を行っている。

中小企業者等は、保証4号(新型コロナ)及び保証5号(新型コロナ)については、一般保証とは別枠で保証(限度額2億8000万円)を受けることができ、危機関連保証については、一般保証、保証4号(新型コロナ)及び保証5号(新型コロナ)とは別枠で保証(限度額2億8000万円)を受けることができることとなっている。新型コロナ関連保証が付されている融資を受けるためには、中小企業者等は、売上高等の減少について本店等が所在する市区町村長の認定を受けた後、金融機関又は協会に認定書を持参して融資を申し込み、金融機関及び協会による審査を受けることとなっている。

そして、協会は、信用保証が付されている融資を受けた中小企業者等が債務不履行に陥った場合、当該中小企業者等に代わって金融機関に債務の弁済(以下「代位弁済」という。)を行っており、代位弁済を行った場合には、日本公庫との間で締結した包括保証保険契約により、日本公庫から保険価額(保証した借入金の額)に一定割合を乗じた額を保険金として受け取ることとなっている。また、協会は、連合会との間で締結した損失補償契約により、代位弁済を行った額から日本公庫による支払を受けた保険金の額を控除した額の8割を上限額として、代位弁済を行った年度の翌年度以降、連合会から損失補償金を受け取ることとなっている。

ゼロゼロ融資は、令和2年度一般会計補正予算(第1号)(以下「2年度第1次補正」という。)成立後の2年5月に開始された融資制度であり、都道府県等による制度融資を活用して、統一的な制度とするために国が要綱の例を示し、都道府県等が当該要綱の例に基づき創設した制度である。要綱の例によれば、新型コロナ関連保証の認定を受けた中小企業者等を対象に、協会に支払う信用保証料を補助し、民間金融機関の貸付けから3年の間に生ずる利子を補給することとされている。また、融資の限度額は6000万円(制度開始当初は3000万円、同年6月以降は4000万円、3年1月以降は6000万円へそれぞれ拡充)、保証期間は10年以内、据置期間は5年以内となっている。

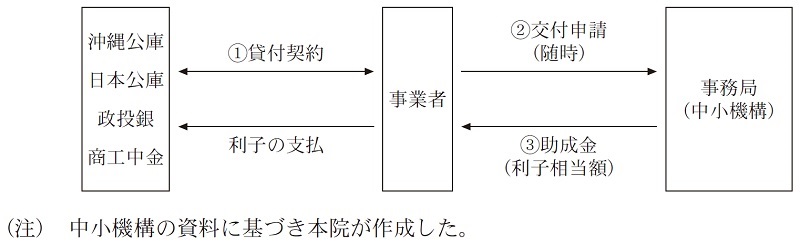

中小機構は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)に基づき、中小企業者その他の事業者の事業活動の活性化のための基盤を整備することを目的として、当該事業者が事業を行うのに必要な助成等を行っている。

中小機構は、経済産業省が定めた「新型コロナウイルス感染症特別利子補給に係る交付要綱」(令和2年4月20日20200410財中第2号)等に基づき、新型コロナウイルス感染症の感染拡大の影響を受けた中小企業者等のうち、特に影響の大きい事業者への一層の資金繰り支援を講ずるために、当該事業者が沖縄公庫、日本公庫、政投銀若しくは商工中金から借り受けた新型コロナ特別貸付等又は民間金融機関から借り受けたゼロゼロ融資における金利負担分を補塡し、経営の安定化につなげることを目的として、国から交付を受けた補助金を原資として新型コロナウイルス感染症対策のための基金(以下「新型コロナウイルス感染症基金」という。)の造成等を行っている。そして、中小機構が定めた「中小企業再生支援利子補給補助金のうち中小企業者等に対して中小企業基盤整備機構が行う助成金の交付に係る実施細則(新型コロナウイルス感染症特別貸付に係る特別利子補給制度)」(令和2年要領令2第24号。以下「実施細則」という。)等に基づき、新型コロナウイルス感染症基金を原資として、上記の事業者に対してその支払う金利相当額の助成を行っており、その概要は次のとおりとなっている。

中小機構は、2年8月から、沖縄公庫及び日本公庫の新型コロナ特別貸付、政投銀及び商工中金の危機対応貸付け等の借入れを行った事業者のうち一定の要件を満たす小規模事業者、中小企業者等に対して、貸付後3年目までの日本公庫の基準利率から0.9%を差し引いた分の利子相当額を概算払により一括で助成している(図表4参照)。

上記の事業者が本件助成金を受けるための要件についてみると、制度開始当初は、個人事業主である小規模事業者に該当すること、これに該当しない場合には、本件助成制度の対象となる貸付けの申込みを行った際の直近1か月、その翌月又はその翌々月の売上高が前年等の同期と比較して、法人である小規模事業者については15%以上、それ以外の事業者については20%以上、それぞれ減少していることとなっていて、基準となる売上高や比較対象となる売上高の算定方法等は段階的に緩和されている。

また、本件助成制度の対象となる貸付けの上限額は、日本公庫の国民生活事業による新型コロナ特別貸付については6000万円(制度開始当初は3000万円。2年7月に4000万円、3年1月に6000万円へそれぞれ拡充)、日本公庫の中小企業事業による新型コロナ特別貸付については3億円(同1億円。2年7月に2億円、3年1月に3億円へそれぞれ拡充)、商工中金の危機対応貸付けについては政投銀の危機対応貸付けによる分と合算して3億円(同1億円。2年7月に2億円、3年1月に3億円へそれぞれ拡充)等となっている。

そして、本件助成金は、上記の要件を満たした事業者が、中小機構の委託により本件助成金の交付等を行う新型コロナウイルス感染症特別利子補給制度事務局(以下「事務局」という。)に対して自ら申請を行った後、事務局による申請内容の審査を経て交付決定され、事務局から事業者へ助成金が交付されることとなっている。

前記のとおり、中小機構は、ゼロゼロ融資において、事業者が民間金融機関に支払う金利相当額に対する助成を行い、実質的に無利子とする業務を行っている。

ゼロゼロ融資については、事業者は、売上高等の減少について市区町村長から新型コロナ関連保証の対象に該当する者としての認定を受けて、民間金融機関の審査等の後、民間金融機関から融資を受けることができ、当該融資の実行段階から無利子とする方法、又は一旦利子を支払った後に都道府県等から利子相当額を受け取ることにより無利子とする方法がある。そして、中小機構は、都道府県等に対して、上記の無利子相当額に事務費等を加算した額を助成している。なお、ゼロゼロ融資の申込みについては、2年5月に開始されて、3年3月末に終了している。

前記のとおり、政府は、緊急対応策等において、新型コロナウイルス感染症の感染拡大の影響を受けている中小企業者等に対して新型コロナ関連資金繰り支援を実施することとしており、その実施に当たり、元年度予備費、令和2年度一般会計補正予算等により多額の予算が措置されている。このうち、中小企業者等に対する資金繰り支援については、前記のとおり、財務省、中小企業庁等の関係省庁が、2年2月以降、日本公庫等に対して、事業者の資金需要に迅速に対応できるように審査の簡素化・迅速化に取り組むことなどを累次にわたり要請しており、新型コロナ関連資金繰り支援として日本公庫等が中小企業者等に対して実施した貸付け、信用保証及び利子補給の実績額は、各実績額全体の大部分を占めている。

新型コロナ関連資金繰り支援については、一定の期間が経過した後に、当該支援の目的である融資等を受けた事業者の資金繰りの改善状況や事業者の資金需要に対応したことによるその後の諸々の影響等を確認することが、施策の事後評価に資するために重要であると考えられる。

そこで、本院は、合規性、効率性、有効性等の観点から、新型コロナウイルス感染症対策関連施策として実施されている中小企業者等に対する資金繰り支援の実施状況等について、今回は、特に令和2年度末までの実施当初の状況を中心に次の点に着眼して検査した。

ア 日本公庫等が中小企業者等に対して実施する新型コロナ関連資金繰り支援の実績はどのような状況となっているか。

イ 日本公庫等が新型コロナ特別貸付、新型コロナ関連保証等を実施するに当たって、政府の決定や関係省庁の要請を踏まえるなどして事業者の資金需要に迅速に対応するためにどのような対応が執られているか。

ウ 日本公庫等における新型コロナ特別貸付等の貸付債権の償却等や新型コロナ関連保証の代位弁済等はどのような状況となっているか。

エ 日本公庫及び商工中金において、新型コロナ特別貸付等の実施によりリスク管理債権及び貸倒引当金にどのような影響が生じているか。

オ 新型コロナ特別貸付、新型コロナ関連保証等の実施に係る国の財政援助はどのようになっているか。

沖縄公庫、日本公庫、政投銀及び商工中金が実施している中小企業者等に対する新型コロナウイルス感染症対策に係る貸付け、各都道府県及び4市(注5)に設立された51の協会が実施している信用保証並びに中小機構が実施している新型コロナ特別貸付、危機対応貸付け等に係る特別利子補給制度による助成と、協会による信用保証に係る日本公庫が実施している信用保険及び連合会が実施している損失補償を対象として検査した。検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき提出された財務諸表等のほか、各法人に上記の貸付け等に係る調書等の提出を求めたり、主務府省庁である内閣府、財務省、厚生労働省及び中小企業庁に関連文書の提出を求めたりするなどしてこれらを分析するとともに、厚生労働省、中小企業庁、沖縄公庫、日本公庫、政投銀、商工中金及び連合会の本省、本店等において会計実地検査を行った。

日本公庫等が中小企業者等に対して実施している新型コロナ関連資金繰り支援について、日本公庫等の貸付け、協会の民間金融機関の貸付けに対する信用保証等及び中小機構による日本公庫等の新型コロナ特別貸付等に係る特別利子補給に分けて、それぞれの実施状況等をみると、次のとおりとなっていた。

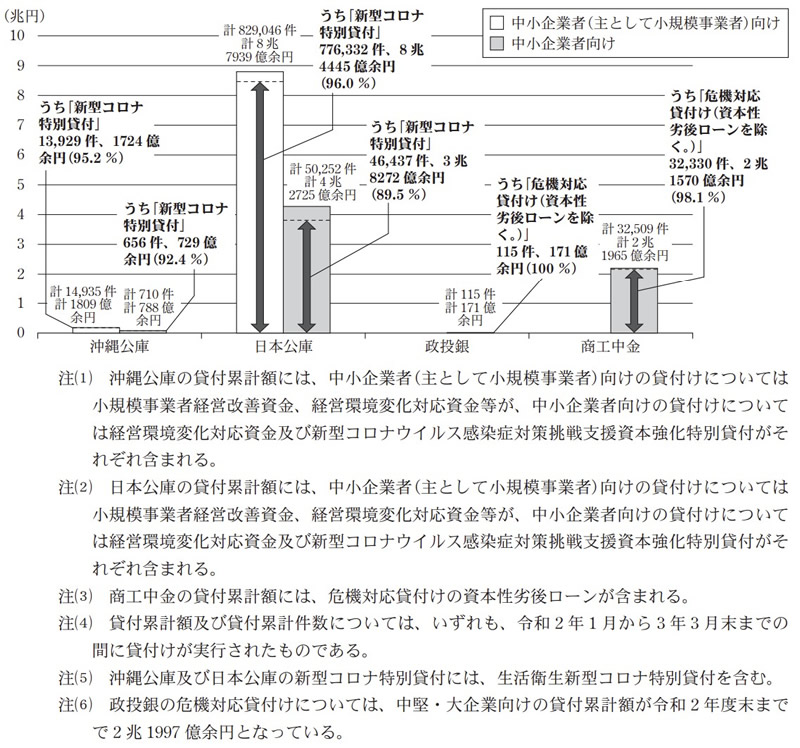

沖縄公庫、日本公庫、政投銀及び商工中金が実施している中小企業者等に対する新型コロナウイルス感染症対策に係る貸付けについて、2年1月から3年3月末までの貸付累計額をみると、図表5のとおり、沖縄公庫及び日本公庫の主として小規模事業者向けの貸付制度については、新型コロナ特別貸付がそれぞれ全体の95.2%及び96.0%を占めており、同中小企業者向けの貸付制度についても、新型コロナ特別貸付がそれぞれ全体の92.4%及び89.5%を占めていた。また、政投銀及び商工中金の中小企業者向けの危機対応業務に係る貸付制度については、危機対応貸付け(資本性劣後ローンを除く。以下同じ。)がそれぞれ全体の100%及び98.1%を占めていた。

このように、中小企業者等に対する新型コロナウイルス感染症対策に係る貸付実績の大部分を新型コロナ特別貸付又は危機対応貸付けが占めていた。そして、新型コロナ特別貸付については日本公庫の国民生活事業における主として小規模事業者向けの新型コロナ特別貸付(3年3月までの貸付累計件数776,332件、貸付累計額8兆4445億余円。以下「国民生活事業の新型コロナ特別貸付」という。)及び日本公庫の中小企業事業による中小企業者向けの新型コロナ特別貸付(同46,437件、同3兆8272億余円。以下「中小企業事業の新型コロナ特別貸付」という。)が、危機対応貸付けについては商工中金の中小企業者向けの危機対応貸付け(同32,330件、同2兆1570億余円。以下「商工中金の中小企業者向け危機対応貸付け」という。)が、それぞれ大部分を占めており、これらを合わせると、3年3月までの累計で全体15兆5401億余円(同927,567件)のうち14兆4287億余円(同855,099件)となっていた。

そして、国民生活事業の新型コロナ特別貸付、中小企業事業の新型コロナ特別貸付及び商工中金の中小企業者向け危機対応貸付け(以下、これらを「新型コロナ特別貸付等」という。)のそれぞれの貸付累計件数について、平成20年度に発生した世界的な金融危機(以下「リーマン・ショック」という。)の影響を受けた21年度(商工中金については過去に貸付累計件数が最も多かった22年度)と比較すると、同年度における日本公庫の国民生活事業による主として小規模事業者向けの貸付累計件数は341,231件であり、これに対して令和2年度における国民生活事業の新型コロナ特別貸付は764,174件であった。同様に、平成21年度における同中小企業事業による中小企業者向けの貸付累計件数は42,789件であり、これに対して令和2年度における中小企業事業の新型コロナ特別貸付は45,892件、平成22年度における商工中金の中小企業者向け危機対応貸付けの貸付累計件数は36,288件であり、これに対して令和2年度における商工中金の中小企業者向け危機対応貸付けは32,330件となっていた。このように、日本公庫においては両事業とも2年度が平成21年度を上回る規模となっており、特に、国民生活事業の新型コロナ特別貸付の貸付累計件数はそれだけで21年度における主として小規模事業者向けの貸付累計件数の約2.2倍となっていた。

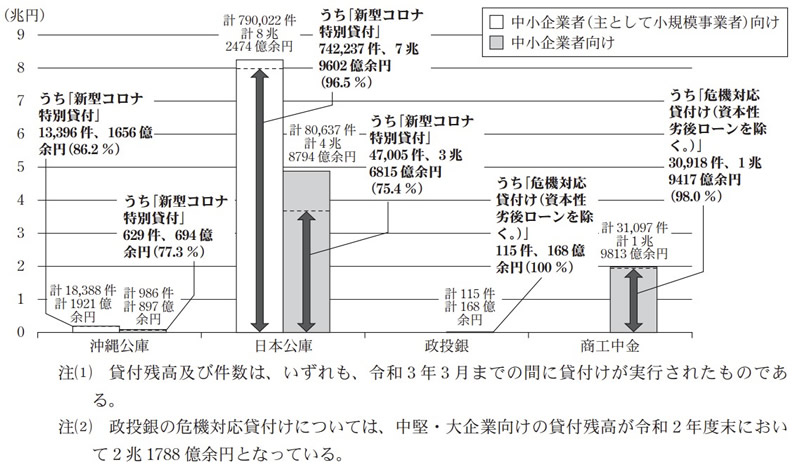

また、令和2年度末における貸付残高をみると、図表6のとおり、前記の貸付累計額と同様に、特に新型コロナ特別貸付等の貸付残高がそれぞれの大部分を占めており、その額は、国民生活事業の新型コロナ特別貸付では7兆9602億余円(全体の96.5%)、中小企業事業の新型コロナ特別貸付では3兆6815億余円(同75.4%)及び商工中金の中小企業者向け危機対応貸付けでは1兆9417億余円(同98.0%)となっていた。

そこで、特に貸付残高の規模が大きく貸付件数が著しく増加している新型コロナ特別貸付等について、貸付事業の実施状況を更に詳しくみたところ、次の(イ)~(キ)のとおりとなっていた。

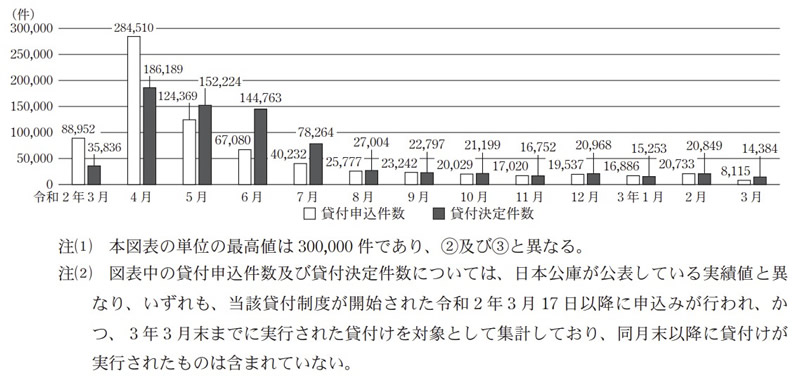

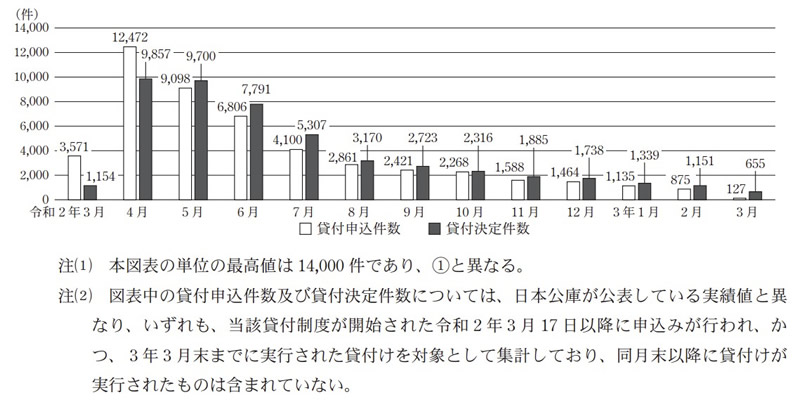

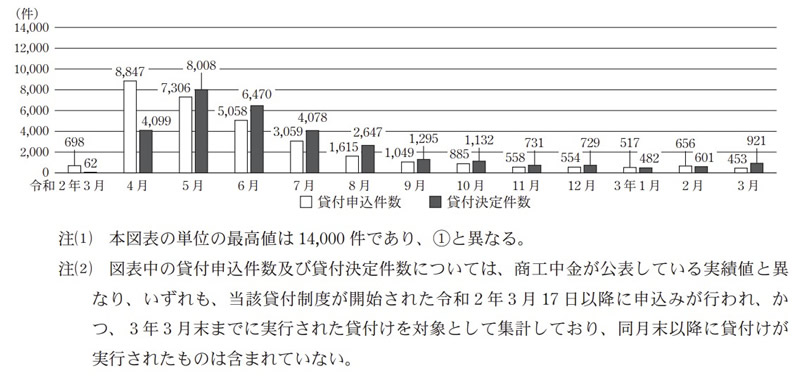

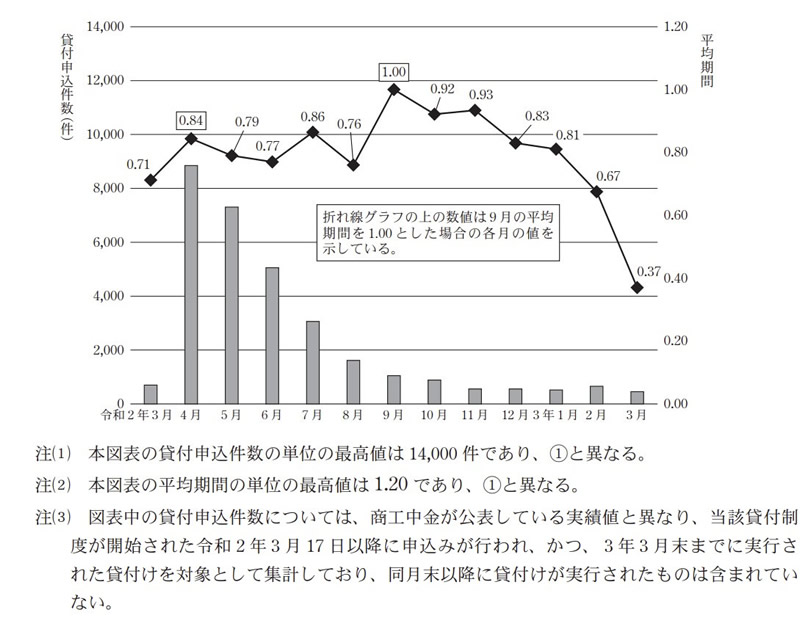

新型コロナ特別貸付等について、3年3月末までに貸付けが行われたものを対象として各月における貸付申込件数及び貸付決定件数の推移をみると、図表7のとおり、貸付申込件数はいずれも、それぞれの制度が開始した2年3月の翌月である同年4月に急増し、国民生活事業の新型コロナ特別貸付では284,510件(貸付決定件数は186,189件)、中小企業事業の新型コロナ特別貸付では12,472件(同9,857件)、商工中金の中小企業者向け危機対応貸付けでは8,847件(同4,099件)となっていて、それぞれ貸付申込件数が同月の貸付決定件数を上回っていた。そして、貸付申込件数は同月をピークに5月から8月までにかけて減少し、9月以降はおおむね横ばいで推移していた。

日本公庫等は、関係省庁からの新型コロナウイルス感染症の感染拡大の影響を踏まえた資金繰り支援等について、審査の簡素化・迅速化に取り組むことなどの要請を踏まえるなどして、それぞれ、貸付決定の簡素化・迅速化等を図るための対応等を行っている。そこで、新型コロナ特別貸付等について、貸付けの申込みから決定までの期間の状況及び審査の簡素化・迅速化に係る主な取組状況をみたところ、次のとおりとなっていた。

一般的に、日本公庫等が貸付けの決定を行うまでには、貸付けの可否や融資金額について適切な審査及び判断を行うために、貸付先の返済可能性等の個別の事情に応じて要する期間は異なる。

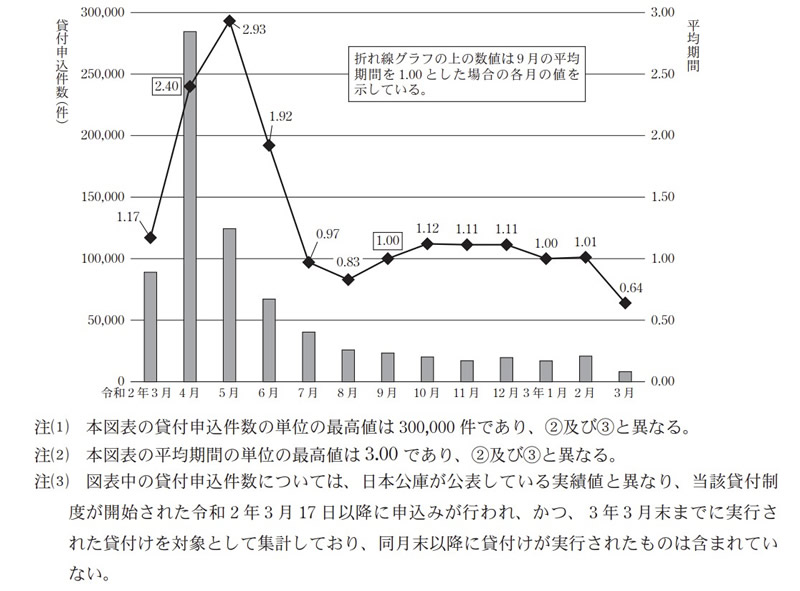

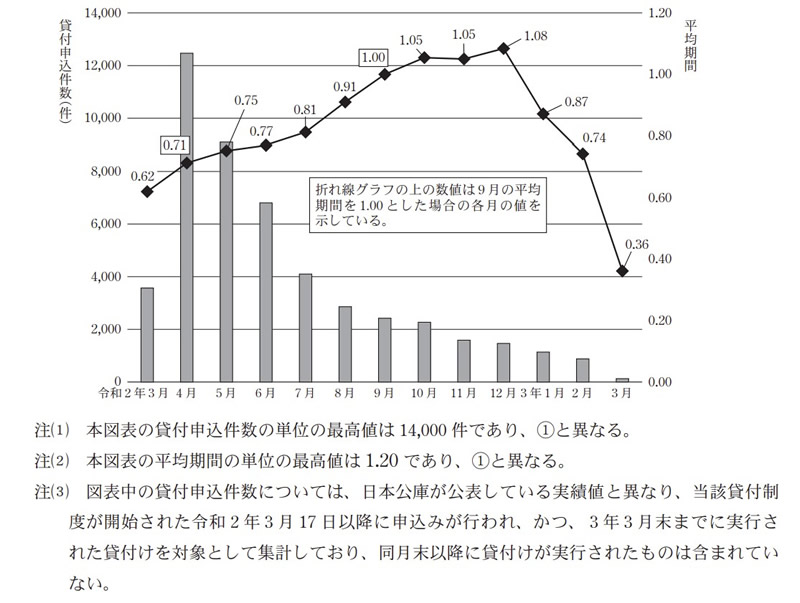

一方で、新型コロナ特別貸付等の審査の迅速化の状況については、機関別又は時系列的に概観することも重要であると考えられることから、新型コロナ特別貸付等について、特に貸付けの申込みから決定までの審査に要した貸付け1件当たりの平均の期間(以下「平均期間」という。)に着目して、その2年3月から3年3月までの各月について、貸付申込件数が急増した2年4月とその後貸付申込件数が減少しておおむね横ばいになり始めるなどした同年9月とを比較すると、9月の平均期間を1.00とした場合、中小企業事業の新型コロナ特別貸付及び商工中金の中小企業者向け危機対応貸付けの同年4月の平均期間は、それぞれ0.71及び0.84となっていた。この点について、日本公庫及び商工中金は、いずれも貸付けの申込者が必要とする貸付けの時期に合わせて審査を行っていた中で、同年4月は、同年9月よりも資金の緊急性が高くなっており、結果として、平均期間が相対的に短くなったことなどによるとしている。一方、国民生活事業の新型コロナ特別貸付については、平均期間は貸付申込件数が多い月ほどおおむね長くなっていて、同年4月は2.40と同年9月の2倍を超える水準となっていた(図表8参照)。この点について、日本公庫は、上記と同様に貸付けの申込者が必要とする貸付けの時期に合わせて審査を行っていた中で、同年4月は担当職員を増員したり休日の営業を行ったりなどしたが、貸付申込件数が同年3月から予想以上に著しく増加したことにより、事務処理が追いつかなかったことなどによるとしている。

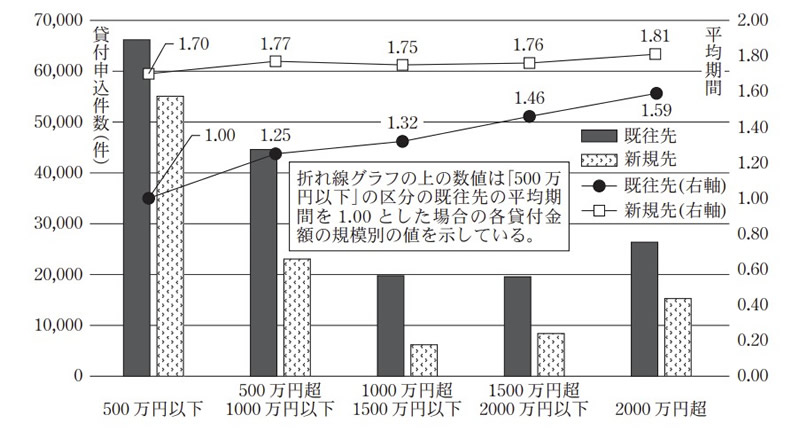

そして、上記のとおり貸付申込件数が多い月ほど、平均期間がおおむね長くなっていた国民生活事業の新型コロナ特別貸付について、貸付申込件数が急増した2年4月の平均期間の状況を、貸付等の取引実績のある既往の取引先(以下「既往先」という。)と取引実績がないことから審査において確認する事項が多い新規の取引先(以下「新規先」という。)別及び貸付金額の規模別にみたところ、図表9のとおり、例えば貸付金額が「500万円以下」の区分では、既往先の平均期間を1.00とした場合、新規先は1.70となっているなど、既往先よりも新規先への貸付けの方が長くなっていた。また、特に既往先については、貸付金額の規模が大きい貸付けほど平均期間が長くなる傾向が見受けられ、例えば「500万円以下」の区分の平均期間を1.00とした場合、「2000万円超」の区分は1.59となっていた。この点について、日本公庫は、国民生活事業の新型コロナ特別貸付の実施に当たり、既往先及び新規先のいずれについても少額の貸付けについては特に迅速な融資決定を図る取組を実施したことなどによるとしている。

日本公庫及び商工中金が関係省庁の要請を踏まえるなどして審査の簡素化・迅速化を図るために行った取組の状況をみたところ、次のとおりとなっていた。

すなわち、貸付けの実施方法に関しては、審査手続等について、日本公庫及び商工中金は、いずれもコロナ禍において一時的に審査項目を緩和するなどの措置(以下「緩和措置」という。)を設けて、必要に応じて貸付申込先に対して資金繰り表等の書類の徴求を不要とするなど、書類徴求の簡素化及び貸付申込先の店舗等に対する実地調査の省略を行うことを可能としていた。さらに、日本公庫は、審査に係る本店等の決裁権限を支店に委譲していた。また、貸付けの実施体制に関しては、日本公庫及び商工中金は、いずれも貸付申込件数が増加するなどした支店に対して職員の配置転換による応援要員の派遣を行っていたほか、日本公庫は、審査業務に精通した元職員をパートタイマーとして採用して審査業務に従事させるなど外部人材の活用も行っていた。このように、日本公庫及び商工中金は、新型コロナ特別貸付等の実施に当たって、通常と異なる実施方法及び実施体制により貸付申込先の状況を把握するなどして貸付けを行っていた。

そして、ア(ア)のとおり、貸付申込件数が特に増加していた国民生活事業の新型コロナ特別貸付に係る緩和措置等の具体的な内容をみると、①審査項目が絞り込まれている災害発生時の審査規定を適用可能とすること、②事業者から提示を受けて現物の確認を行う資料は必要最低限とすること、③資金繰り表、試算表等の書類の徴求を省略可能とすること、④既往先については面接調査に代えて電話等による調査を可能とすること、⑤その他の各種調査を簡略化すること、⑥貸付決定に係る決裁権限について、貸付残高合計額が一定金額を超える場合等を除き、本店の決裁を不要とし、支店長決裁までとすることなどとしていた。

また、日本公庫の国民生活事業においては、3年3月末までの上記の緩和措置等に係る取扱いは③を除いて期間中途切れることなく継続していた一方、③のうち試算表の書類の徴求の省略については、貸付申込件数のピークを過ぎた2年9月に廃止し、その後、貸付申込件数が増加することが見込まれた3年1月に再び開始していた。

なお、日本公庫は、国民生活事業において、緩和措置に係る取扱いによる貸付実行後において、通常の貸付けと同様に貸付先に対して定期的な接触を行ってその事業内容、財務状況等を把握したり、それぞれの経営課題等を電話、ダイレクトメール等を用いるなどして把握の上、事業継続等に向けて支援したりしているとしている。

ア(イ)aのとおり、国民生活事業の新型コロナ特別貸付については、貸付申込件数が急増した2年4月における平均期間は、貸付申込件数が減少しておおむね横ばいになり始めた同年9月の平均期間を1.00とした場合、2.40と2倍を超える水準となっていた(図表8①参照)。

そこで、国民生活事業の新型コロナ特別貸付を実施している日本公庫の152支店について、貸付申込件数が最も多かった4月における各支店の平均期間の状況を分析したところ、次のようになっていた。

平均期間については、一般的に、貸付申込先のそれぞれの企業内容、財務内容、資金の使途及び必要時期、日本公庫等への資料の提出状況、所在する地域の特性等の事情によって異なると考えられるが、大きな傾向としては、図表9のとおり、貸付金額が大きい貸付けほど、また、既往先よりも新規先への貸付けの方が、いずれも平均期間が長くなる状況が見受けられる。さらに、平均期間には各支店の業務量に対応する人員数も相当程度関連すると考えられる。そこで、上記の152支店について、平均期間と①貸付1件当たりの平均貸付金額(以下「平均貸付金額」という。)、②貸付先における新規先の割合(以下「新規先割合」という。)及び③職員1人当たりの件数(1人当たりの業務量に係る指標として本院が算出したもので、各支店の2年4月における総貸付申込件数を同月末の総職員数で除して得られた職員1人当たりの貸付申込件数。以下同じ。)の三つの事項との相関係数(注6)をそれぞれ算出したところ、平均貸付金額では0.71、職員1人当たり件数では0.64、新規先割合では0.60となっていて、いずれの事項でも中程度以上の正の相関関係がみられた。このことから、上記三つの事項は、いずれもその多寡や大小が平均期間に関連すると認められる。

そこで、平均貸付金額、職員1人当たりの件数及び新規先割合がほぼ同程度となっている支店のうち平均期間に開差がみられた13支店を抽出して、これらの支店に対してアンケート調査を実施した。その結果、平均期間の長期化に影響したと考えられる事項として、審査に必要な書類の提出状況等、貸付先の事情によるものを回答に挙げた支店が9支店、また、職員の審査経験等の審査態勢等、支店の事情によるものを回答に挙げた支店が2支店あった。そして、平均期間の短期化に影響したと考えられる事項として、上記貸付先の事情によるものを挙げた支店が3支店、また、上記支店の事情によるものを挙げた支店が8支店あった。

日本公庫は、国民生活事業において、新型コロナ特別貸付の実施に伴い、貸付申込件数が再び急増するなどした場合に各支店において適時適切に対応していくことができるようにインターネット申込システムの拡充や事業ローンコールセンターの拡充といった新たな施策に取り組んでいるほか、3年4月に「有事対応手順書」を策定し、業務量の増加に対応した審査等の特例措置及び応援派遣の実施や対応手順等を定めている。

上記の取組に当たっては、業務量や前記貸付申込先ごとの事情に加えて、貸付先となる事業者の貸付金額、新規先割合、審査担当職員の処理体制等にも留意して、引き続き新型コロナ特別貸付の各支店等の実施状況を検証して分析し、これを踏まえるなどして必要な対策を講じていくことが重要であると考えられる。

日本公庫及び商工中金においては、新型コロナ特別貸付等の実施に当たって、前記のとおり新型コロナ特別貸付等に係る貸付件数が著しく増加していることに加えて、審査手続等に係る一時的な緩和措置を設けてこれを必要に応じて適用するなど通常と異なる実施方法及び実施体制により貸付けを行っていることを踏まえて、引き続き効率的かつ適切な貸付申込先の状況把握に努めることが重要であると考えられる。

新型コロナ特別貸付等の3年3月末までの貸付実績について、それぞれの貸付期間及び据置期間の状況をみると、図表10のとおり、貸付期間は、国民生活事業の新型コロナ特別貸付、中小企業事業の新型コロナ特別貸付及び商工中金の中小企業者向け危機対応貸付けのいずれについても、全体の貸付件数に占める「5年超10年以下」の貸付件数の割合がそれぞれ61.7%(貸付件数479,146件)、48.6%(同22,595件)、48.6%(同15,716件)と最も多くなっていた。また、据置期間は、国民生活事業の新型コロナ特別貸付及び中小企業事業の新型コロナ特別貸付については、いずれも全体の貸付件数に占める「1年以下」の貸付件数の割合が67.2%(同521,821件)、49.9%(同23,194件)と最も多くなっており、貸付後1年以内に元本の返済が開始するものが多い状況となっていた。一方、商工中金の中小企業者向け危機対応貸付けについては、「1年超3年以下」の貸付件数の割合が60.3%(同19,524件)と最も多くなっていた。

図表10 貸付期間及び据置期間の状況(単位:件、億円)

| 貸付制度 | 貸付 ・ 据置 |

期間 | 計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1年以下 | 1年超3年以下 | 3年超5年以下 | 5年超10年以下 | 10年超15年以下 | 15年超20年以下 | ||||||||||

| 貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

貸付 件数 |

||

| 国民生活事業の新型コロナ特別貸付 | 貸付 期間 |

671 (0.0%) |

51 (0.0%) |

18,805 (2.4%) |

1240 (1.4%) |

65,774 (8.4%) |

4103 (4.8%) |

479,146 (61.7%) |

4兆8153 (57.0%) |

211,559 (27.2%) |

3兆0830 (36.5%) |

377 (0.0%) |

65 (0.0%) |

776,332 (100%) |

8兆4445 (100%) |

| 据置 期間 |

521,821 (67.2%) |

5兆0081 (59.3%) |

230,095 (29.6%) |

3兆0377 (35.9%) |

24,416 (3.1%) |

3986 (4.7%) |

― | ||||||||

| 中小企業事業の新型コロナ特別貸付 | 貸付 期間 |

3 (0.0%) |

2 (0.0%) |

5,746 (12.3%) |

5234 (13.6%) |

4,742 (10.2%) |

3527 (9.2%) |

22,595 (48.6%) |

1兆7312 (45.2%) |

13,280 (28.5%) |

1兆2136 (31.7%) |

71 (0.1%) |

59 (0.1%) |

46,437 (100%) |

3兆8272 (100%) |

| 据置 期間 |

23,194 (49.9%) |

1兆7626 (46.0%) |

18,595 (40.0%) |

1兆6155 (42.2%) |

4,648 (10.0%) |

4490 (11.7%) |

― | ||||||||

| 商工中金の中小企業者向け危機対応貸付け | 貸付 期間 |

47 (0.1%) |

25 (0.1%) |

2,844 (8.7%) |

2444 (11.3%) |

3,644 (11.2%) |

2395 (11.1%) |

15,716 (48.6%) |

9303 (43.1%) |

10,070 (31.1%) |

7392 (34.2%) |

9 (0.0%) |

7 (0.0%) |

32,330 (100%) |

2兆1568 (100%) |

| 据置 期間 |

12,275 (37.9%) |

7198 (33.3%) |

19,524 (60.3%) |

1兆3820 (64.0%) |

531 (1.6%) |

549 (2.5%) |

― | ||||||||

また、返済開始時期の状況をみると、2年度中に返済開始時期が到来する予定であった貸付けの件数が全体の件数に占める割合は、国民生活事業の新型コロナ特別貸付では33.1%(貸付件数257,521件)、中小企業事業の新型コロナ特別貸付では24.6%(同11,469件)、商工中金の中小企業者向け危機対応貸付けでは20.6%(同6,687件)となっていた。そして、3年度以降に返済開始時期が到来する予定の貸付けの件数が全体の件数に占める割合は、国民生活事業の新型コロナ特別貸付では66.8%(同518,808件)、中小企業事業の新型コロナ特別貸付では75.3%(同34,968件)、商工中金の中小企業者向け危機対応貸付けでは79.3%(同25,643件)となっており、2年度末時点で返済開始時期が到来していない貸付債権が、それぞれ相当程度あった。

新型コロナ特別貸付等について、3年3月末までに実行された貸付条件の変更のうち、据置期間の延長に係るもの(以下「据置期間延長」という。)の状況をみると、据置期間延長の実績は、国民生活事業の新型コロナ特別貸付では3,007件(全体の貸付件数に占める割合0.38%)、中小企業事業の新型コロナ特別貸付では55件(同0.11%)、商工中金の中小企業者向け危機対応貸付けでは39件(同0.12%)となっていた。

また、据置期間延長を行っている貸付債権のうち、当初2年度中に返済開始時期が到来する予定であったものは、国民生活事業の新型コロナ特別貸付では1,089件(2年度中に返済開始時期が到来する予定であった貸付件数全体に占める割合0.42%)、中小企業事業の新型コロナ特別貸付では3件(同0.02%)、商工中金の中小企業者向け危機対応貸付けでは11件(同0.16%)となっていた。

新型コロナ特別貸付等について、それぞれ3年3月末までの貸付債権の償却の状況をみると、国民生活事業の新型コロナ特別貸付では13億7029万余円(2年度の国民生活事業全体の償却金額614億1488万余円に占める割合2.2%)となっており、また、中小企業事業の新型コロナ特別貸付及び商工中金の中小企業者向け危機対応貸付けでは、いずれも償却の実績はなかった。

これは、前記のとおり、2年度末時点では新型コロナ特別貸付等は返済開始時期が到来していないものが相当程度あったことなどによると考えられる。

日本公庫の国民生活事業及び中小企業事業並びに商工中金の2年度のそれぞれの総貸付金額に占める新型コロナ特別貸付等による貸付金額の割合をみると、国民生活事業の新型コロナ特別貸付は国民生活事業の総貸付金額9兆1640億余円のうちの91.1%(貸付金額8兆3500億余円)を、中小企業事業の新型コロナ特別貸付は中小企業事業の総貸付金額4兆5648億余円のうちの83.0%(同3兆7896億余円)をそれぞれ占めていた。また、商工中金の中小企業者向け危機対応貸付けは総貸付金額10兆9669億余円のうちの19.6%(同2兆1570億余円)を占めていた。そして、日本公庫の新型コロナ特別貸付及び商工中金の中小企業者向け危機対応貸付けは、いずれも無担保となっている。このような状況を踏まえて、新型コロナ特別貸付等の実施が日本公庫又は商工中金のリスク管理債権(注7)及び貸倒引当金にどのような影響を及ぼしているかみたところ、次のような状況となっていた。

日本公庫の国民生活事業及び中小企業事業並びに商工中金のそれぞれの2年度末におけるリスク管理債権等の状況をみると、リスク管理債権は、前年度末と比較して、日本公庫の中小企業事業では延滞債権が2296億余円増加したことなどにより全体で2687億余円増加して7948億余円となっていたが、同国民生活事業(5101億余円)及び商工中金(3272億余円)ではそれぞれ139億余円減、98億余円減となっていた。また、リスク管理債権比率は、前年度末と比較して、いずれも新型コロナ特別貸付等の実施により分母である総貸付残高が増加した一方で、分子であるリスク管理債権額が微減にとどまったり、リスク管理債権額の増加率が総貸付残高の増加率を下回ったりしたため、それぞれ、7.4%から3.4ポイント減少して4.0%、10.3%から0.6ポイント減少して9.7%、3.2%から0.5ポイント減少して2.7%となっていた。そして、日本公庫の国民生活事業の減少幅が上記のとおり3.4ポイントと比較的大きくなっているのは、自己査定の仕組み上、新規先の多くが正常先となるため、相対的に正常先に区分される債権が多くなっていることなどによると考えられる。

2年度末における貸倒引当金の状況をみると、それぞれの貸倒引当金算定の対象となる貸付金残高の増加率等の違いにより、日本公庫の国民生活事業では対前年度比139.8%増(1647億余円増加して2825億余円)、日本公庫の中小企業事業では同56.8%増(1718億余円増加して4741億余円)、商工中金では同1.6%増(28億余円増加して1800億余円)となっていて、特に商工中金ではその対前年度増加率が日本公庫の同増加率に比べて小さくなっていた。これは、商工中金の危機対応貸付けに係る債権には日本公庫の危機対応円滑化業務による損害担保が付されているものがあり、この損害担保による回収可能見込額を貸倒引当金の算定の対象となる債権額から控除していることなどによる。

また、貸倒引当金には、正常先、その他要注意先及び要管理先に対する債権について債権の区分ごとに過去の実績に基づいて予想損失額を算定して計上する一般貸倒引当金と、破綻懸念先、実質破綻先及び破綻先に対する債権について個別の債務者ごとに予想損失額を算定し計上する個別貸倒引当金があるが、日本公庫及び商工中金における2年度末の貸倒引当金全体に占める一般貸倒引当金の割合をみると、日本公庫の国民生活事業は前年度末の81.2%が10.6ポイント増の91.8%、中小企業事業は同51.0%が3.6ポイント増の54.6%、商工中金は同24.7%が5.4ポイント増の30.1%と、いずれも一般貸倒引当金の割合が増加していた。

そして、日本公庫の国民生活事業及び中小企業事業並びに商工中金のそれぞれについて、2年度末の貸倒引当金の算定方法をみると、次のとおりとなっていた。

日本公庫の国民生活事業では、従来、大部分の貸付債権について返済状況や貸出条件緩和の有無等を考慮している中で、新型コロナウイルス感染症関連の貸付けの急増に伴い、据置期間を設定する貸付先が増加することなどにより、債務者の信用リスクの悪化が直ちに表面化しない可能性があることなどから、2年度末においては、将来発生すると予想される損失額を追加的に見積もり、予防的に一般貸倒引当金に積み増して、貸倒引当金を計上していた。

一方、日本公庫の中小企業事業では、従来、貸付先の返済状況だけではなく、決算内容も考慮しており、また、貸付先の決算期以降の新型コロナ特別貸付等の残高を加算するなど、新型コロナウイルス感染症の感染拡大の影響による決算期以降の財務悪化を可能な限り反映させた上で、貸倒引当金を計上していた。

また、商工中金では、新型コロナウイルス感染症の感染拡大の影響により将来の不確実性は高まっているとして、十分な備えを講ずるためにその他要注意先から要管理先への区分下落について、リーマン・ショック時と同程度の区分下落が生ずると想定して算定したり、要管理先から破綻懸念先以下への転落増加を、将来予測としての過去のリーマン・ショック時等の実績から算定して貸倒実績率に反映したりすることにより、予防的に一般貸倒引当金に積み増していた。

このように、日本公庫及び商工中金は、新型コロナ特別貸付等の実施後の2年度末において、それぞれ新型コロナウイルス感染症の感染拡大の影響を踏まえて貸倒引当金の算定を行っているが、前記のとおり返済開始時期が到来していない貸付債権が相当程度あることなどを踏まえて、引き続き効率的かつ適切な債務者の状況把握に努めることが重要であると考えられる。

1(2)イ(ウ)のとおり、2年2月以降に新型コロナ関連保証が発動されたことにより、2年度の保証承諾件数及び保証承諾金額は、それぞれ1,946,610件、35兆1234億余円となっており、元年度の保証承諾件数及び保証承諾金額(671,583件、8兆9389億余円)に比べて保証承諾件数は約2.8倍、保証承諾金額は約3.9倍と大幅に増加していた。このうち、新型コロナ関連保証に係るものは1,609,692件(全体の保証承諾件数に占める割合82.6%)、30兆2470億余円(全体の保証承諾金額に占める割合86.1%)であった。そして、リーマン・ショックの影響を受けて保証承諾件数が最も多かった平成20年度の保証承諾件数及び保証承諾金額は、それぞれ1,330,882件、19兆5811億余円であり、令和2年度の保証承諾件数及び保証承諾金額は、平成20年度の保証承諾件数及び保証承諾金額に比べて件数は約1.4倍、金額は約1.7倍となっていた。

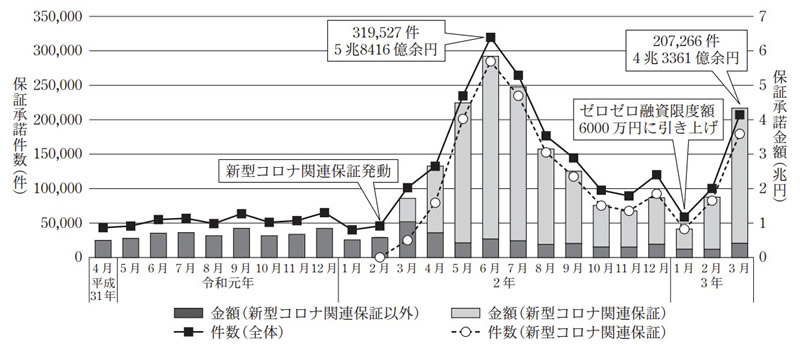

令和元、2両年度における月別の保証承諾の状況をみると、図表11のとおり、2年3月以降は、新型コロナウイルス感染症の感染拡大で影響を受けた中小企業者等の新型コロナ関連保証の利用により保証承諾件数及び保証承諾金額が共に大きく増加していた。その後、同年6月の319,527件、5兆8416億余円をピークに保証承諾件数及び保証承諾金額は減少したが、3年1月に第2回目の緊急事態宣言が発出されたことやゼロゼロ融資の限度額が4000万円から6000万円に引き上げられたことなどを背景に同年2月に再び増加し、同年3月には207,266件(対前年同月比204.5%)、4兆3361億余円(同252.1%)となっていた。

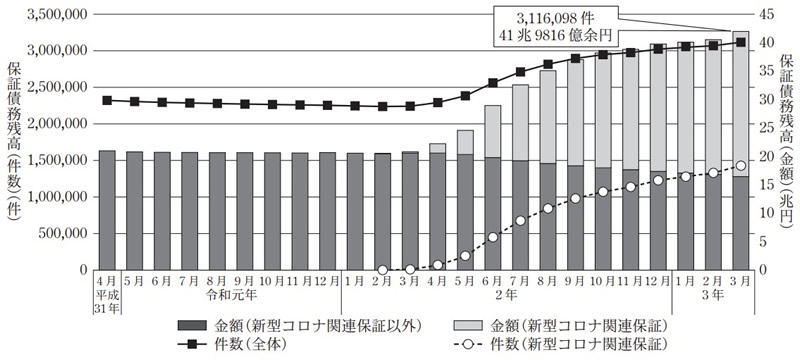

前記のとおり、2年3月以降に保証承諾が大幅に増加したことにより、2年度末の保証債務残高の件数及び金額は、それぞれ3,116,098件、41兆9816億余円となっており、元年度末の保証債務残高の件数及び金額(2,241,042件、20兆8053億余円)に比べて件数は約1.3倍、金額は約2.0倍となっていた。また、2年度末の保証債務残高の件数及び金額のうち1,428,560件(全体の保証債務残高に占める割合45.8%)、25兆5340億余円(同60.8%)は、新型コロナ関連保証に係るものであった。そして、2年度末の保証債務残高の件数及び金額を、リーマン・ショックの影響を受けて最も保証債務残高(件数ベース)が多かった平成20年度末の保証債務残高の件数及び金額(3,432,308件、33兆9191億余円)と比較すると、令和2年度末の件数は平成20年度末の件数を下回っていたが、金額は約1.2倍となっていた。

また、令和元、2両年度における月別の保証債務残高の状況をみると、図表12のとおり、2年3月末までは、件数で220万件程度から230万件程度まで、金額で20兆5000億円程度から21兆円程度までで推移していたが、同年4月末以降は、前記のとおり、新型コロナ関連保証の利用により保証承諾件数及び保証承諾金額が大幅に増加したことにより、保証債務残高の件数及び金額も大幅に増加していた。

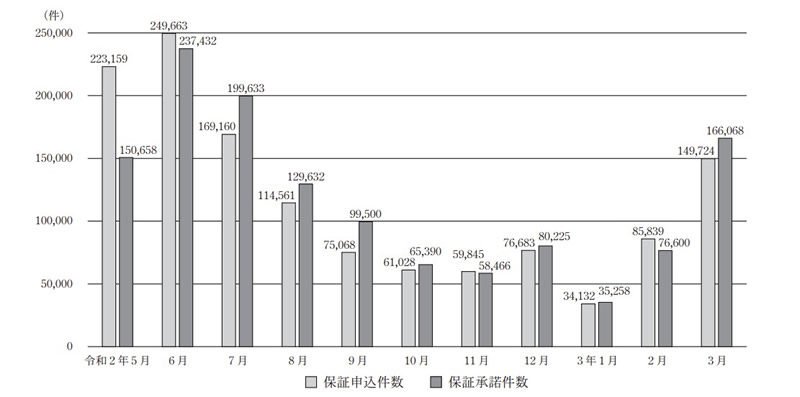

ゼロゼロ融資については、3年6月までに協会から連合会に対して中小・小規模事業者信用保証料負担軽減補助金(以下「保証料補助金」という。)の請求が行われたもののうち、同年3月末までに保証承諾されていたもの(以下、ゼロゼロ融資の分析対象は同じ。)の保証申込件数及び保証承諾件数の推移をみると、図表13のとおり、制度開始当初の2年5月及び同年6月は、保証申込件数が20万件を超え、それぞれ同月の保証承諾件数を上回っていた。その後、同年7月から3年1月までは、2年12月を除き保証申込件数が減少傾向であったが、3年2月及び同年3月は、前記のとおり、同年1月に第2回目の緊急事態宣言が発出されたことやゼロゼロ融資の限度額が引き上げられたことなどを背景に保証申込件数が再び増加していた。

1(1)ウのとおり、中小企業庁から連合会、連合会を通じて協会に対して、累次にわたり資金繰り支援に関する配慮要請が行われている。そして、2年3月の配慮要請では、新型コロナウイルス感染症の感染拡大の影響を踏まえた事業者の資金繰り支援については、審査の遅延等により事業者が資金繰りに窮することのないよう、全力を挙げて最大限のスピードで対応することが要請されており、同年4月の配慮要請では、ゼロゼロ融資の実施に当たっても、審査手続における必要書類の簡素化に最大限取り組みつつ、あわせて、金融機関から保証申込時に添付されるチェックシートや申込書類等の情報に基づき、可能な限り迅速に審査を完了することなどが要請されている。そして、各協会は、上記の要請を踏まえるなどして、それぞれ独自に審査の簡素化・迅速化を図るための対応等を行っている。そこで、ゼロゼロ融資について、保証申込から保証承諾までの期間の状況及び審査の簡素化・迅速化に係る主な取組の状況をみたところ、次のとおりとなっていた。

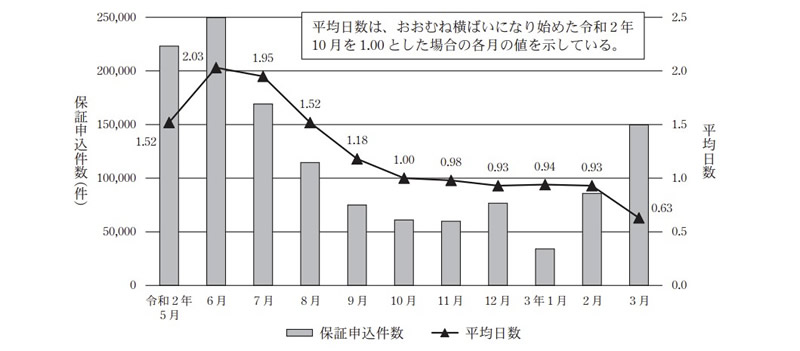

中小企業庁は、連合会を通じて協会に対して審査の簡素化・迅速化の要請を行い、協会における審査期間等の業務処理状況を把握するために、協会において審査日数を抽出することが困難であるとして、連合会を通じて協会から定期的に保証申込受付日から保証承諾日までの日数の報告を受けていた。そこで、ゼロゼロ融資1,298,862件について、協会が連合会に保証料補助金の請求を行う際に提出している保証料補助金実績報告計算書に記載されている保証申込受付日から保証承諾日までの日数の保証申込1件当たりの平均(以下「平均日数」という。)をみたところ、図表14のとおり、平均日数がおおむね横ばいになり始めた2年10月を1.00とした場合、保証申込件数が1月当たり10万件を超えていた制度開始当初の2年5月から同年8月までは、1.52から2.03までと他の月に比べて高くなっており、その後、同年10月から3年2月までは1.00程度で推移していた。

1(2)イ(ウ)のとおり、協会は協会法に基づき、中小企業者等に対する金融の円滑化を図るために設立された法人であり、各協会が定めた審査マニュアル等に基づき、それぞれ独自の方法で審査を行っている。そのため、中小企業庁は、徴求書類の簡素化の一つとして、残高試算表及び資金繰り表については、個別案件の状況に応じて真に必要な場合を除き、徴求しないこととすることを要請していたが、それ以外に具体的な審査の簡素化・迅速化の方法は示していない。そして、協会では、同庁からの審査の迅速化等の要請を受けるなどして、上記の要請を踏まえた特別な対応として、新型コロナ関連保証の申込みや一定の期間内における保証申込等に限り、通常は実施することとしている新規申込先への現地調査を省略できることとしたり(51協会中46協会で実施)、決裁権限を下位の者に委譲することとしたり(同37協会で実施)するなどして、審査の簡素化・迅速化を図っていた。

ゼロゼロ融資について、保証期間及び据置期間の状況(保証料の計算方法が他の協会と異なる1協会分を除く。)をみると、図表15のとおり、保証期間では、「5年超10年以下」のものが全体の81.6%(1,052,769件)と最も多く、据置期間では、「1年以下」のものが全体の55.7%(718,578件)と最も多くなっていた。据置期間については、前記のとおり、ゼロゼロ融資においては、一定の要件を満たせば当初3年間分の貸付利子について利子補給が受けられることとなっており、3年以下のものが全体の93.6%(1,207,430件)と大部分を占めていた。

図表15 ゼロゼロ融資の保証期間及び据置期間の状況(単位:件、億円)

| 1年以下 | 1年超3年以下 | 3年超5年以下 | 5年超10年以下 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 保証件数 | 保証金額 | 保証件数 | 保証金額 | 保証件数 | 保証金額 | 保証件数 | 保証金額 | 保証件数 | 保証金額 | |

| 保証 期間 |

3,507 (0.2%) |

439 (0.2%) |

82,011 (6.3%) |

1兆2032 (5.4%) |

151,109 (11.7%) |

1兆9443 (8.8%) |

1,052,769 (81.6%) |

18兆6857 (85.4%) |

1,289,396 (100%) |

21兆8772 (100%) |

| 据置 期間 |

718,578 (55.7%) |

10兆7182 (48.9%) |

488,852 (37.9%) |

9兆3580 (42.7%) |

81,966 (6.3%) |

1兆8009 (8.2%) |

||||

また、貸付実行日及び据置期間から推測した返済開始時期の状況をみると、2年度に返済開始時期が到来する予定のものが全体の36.5%(470,690件)となっていた。そして、3年度以降に返済開始時期が到来する予定のものが全体の63.4%(818,706件)となっており、2年度末時点で返済開始時期が到来していないものが相当程度あった。

したがって、中小企業庁において、返済開始時期が到来していないゼロゼロ融資が相当程度あることなどを踏まえて、協会から適時に報告を受けたり、協会における民間金融機関と連携した債務者の状況把握の実施状況に留意したりするなどして、協会への監督等を適宜行う必要があると考えられる。

2年度に実施された代位弁済の件数及び金額は、23,213件(対前年度比65.6%)、2429億余円(同71.7%)となっており、元年度の件数及び金額(35,337件、3386億余円)を下回っていた。2年度に実施された代位弁済のうち653件(全体の代位弁済件数に占める割合2.8%)、108億余円(全体の代位弁済金額に占める割合4.4%)は新型コロナ関連保証に係るものであり、制度開始の2年2月から間もないことから、新型コロナ関連保証に係る代位弁済率(2年度の代位弁済(653件、108億余円)を2年度末の保証債務残高(1,428,560件、25兆5340億余円)で除したもの)は件数及び金額のいずれも0.04%と僅かなものとなっていた。

1(2)イ(ウ)のとおり、日本公庫と協会は包括保証保険契約を締結しており、協会が代位弁済を行ったときは、日本公庫が協会に対して保険金を支払うこととなっている。そして、2年度における日本公庫から協会へ保険金を支払った件数及び金額は26,396件(対前年度比74.6%)、2116億余円(同81.0%)となっており、元年度の件数及び金額(35,342件、2612億余円)を下回っていた。このうち2年度における新型コロナ関連保証に係る保険金を支払った件数及び金額は302件(全体の保険金支払件数に占める割合1.1%)、45億余円(全体の保険金支払金額に占める割合2.1%)と少ないものとなっていた。

また、1(2)イ(ウ)のとおり、連合会と協会は損失補償契約を締結しており、協会が代位弁済を行ったときは、代位弁済の翌年度以降、連合会が協会に対して損失補償金を支払うこととなっている。そして、連合会が2年度に協会に対して支払った損失補償金の件数及び金額は、10,136件、127億余円となっていたが、新型コロナ関連保証に係るものは、制度開始から間もないため、代位弁済が行われていなかったことから、この中には含まれていなかった。

中小機構による日本公庫、商工中金等の新型コロナ特別貸付、危機対応貸付け等に係る特別利子補給について、3年3月末までの実績や助成の審査の簡素化・迅速化に係る取組等の状況をみると、次のとおりとなっていた。

3年3月末までの本件助成の実績をみると、図表16のとおり、支給件数の合計は453,788件、支給金額の合計は758億余円となっていた。また、売上高の減少に係る申請要件の有無別では、「要件なし」に該当する個人事業主である小規模事業者への支給件数は178,261件(全体の39.2%)、支給金額は123億余円(同16.2%)、「要件あり」に該当する法人である小規模事業者及び中小企業者等への支給件数は合わせて275,527件(同60.7%)、支給金額は634億余円(同83.7%)となっていた。このように、支給件数全体のうち、売上高の減少に係る要件の審査が必要となったものの割合が過半を占めていた。

図表16 特別利子補給による助成の実績(令和3年3月末まで)(単位:件、億円)

| 貸付けを行った機関 | 売上高の減少に係る申請要件の有無 | 支給件数 | 支給金額 | |

|---|---|---|---|---|

| 沖縄公庫 | 要件なし | 2,942 | 1 | |

| 要件あり | 2,392 | 2 | ||

| 計 | 5,334 | 3 | ||

| 日本公庫 | 国民生活事業 | 要件なし | 174,808 | 121 |

| 要件あり | 233,439 | 443 | ||

| 計 | 408,247 | 565 | ||

| 中小企業事業 | 要件なし | 21 | 0 | |

| 要件あり | 25,373 | 127 | ||

| 計 | 25,394 | 127 | ||

| 政投銀 | 要件なし | ― | ― | |

| 要件あり | 51 | 0 | ||

| 計 | 51 | 0 | ||

| 商工中金 | 要件なし | 490 | 0 | |

| 要件あり | 14,272 | 60 | ||

| 計 | 14,762 | 60 | ||

| 「要件なし」小計 | 178,261 (39.2%) |

123 (16.2%) |

||

| 「要件あり」小計 | 275,527 (60.7%) |

634 (83.7%) |

||

| 合計 | 453,788 (100%) |

758 (100%) |

||

1(2)イ(オ)のとおり、本件助成制度は、売上高の減少に係る要件を満たした事業者から申請を受けた事務局が、同事業者に対して助成を行うものである(図表17参照)。そして、事務局が行う上記要件の審査について、中小企業庁は、2年6月に中小機構に対して指示文書(「新型コロナウイルス感染症特別貸付等に対する特別利子補給制度の運用について」(令和2年6月22日20200618中庁第2号))を発出し、この中で、助成を速やかに行うために、また、申請事業者が既に各種の実質無利子対象融資の審査を通過していることを踏まえて、特段の事情がない限り事業者からの申告の情報をもって行うことなどとしている。そのため、事務局は、実施細則に基づき、中小機構又は事務局から申告の内容に係る照会や現地調査及び資料提出の依頼があった場合にはこれに応ずることなどについての同意書を利子補給交付申請時に事業者から徴した上で、売上高の減少に係る要件について、当該通知に従って助成対象者からの申告の情報を基に要件の審査を行っていた。

日本公庫等が実施する資金繰り支援の財源には、それぞれの機関の自己財源のほか、国からの出資金若しくは補助金又は財政投融資計画に基づく財政融資資金等が充てられており、これら国の財政援助の状況をみると、次のとおりとなっている。

日本公庫等は、新型コロナ特別貸付等の実施に当たり、財政融資資金から資金を借り入れるなどして、これを基にそれぞれ貸付けを行っている。上記に関して政府は、日本公庫に対して、財政投融資計画において、2年度第1次補正に伴う追加により、事業の継続を強力に支援すべく、中小企業者及び小規模事業者の資金繰り支援に万全を期するためとして3兆1000億円の追加の措置を、更に令和2年度一般会計補正予算(第2号)(以下「2年度第2次補正」という。)に伴う追加により、実質的な無利子・無担保の融資を含む融資規模の拡充等、金融機能の強化に向けた対応を行うためとして22兆2630億円の追加の措置を、それぞれ講じている。また、国民生活事業の新型コロナ特別貸付の実施に係る財務基盤強化のために措置された予算についてみると、日本公庫に対する出資金について、財務省は、新型コロナ特別貸付の貸付後3年目まで基準利率からの0.9%の金利引下げ分として、過去の貸付実績等を基に算定した貸付けの事業規模に引下げ金利0.9%、平均貸付期間、平均残高率(年間の貸付金額に対する貸付残高の割合の平均)等を乗じて算定していた。そして、無担保とすることにより通常上乗せすべき金利等の抑制分として、同様に算定した事業規模に当該抑制分の金利、平均貸付期間、平均残高率等を乗ずるなどして算定していた。

政投銀及び商工中金は、危機対応貸付けの実施に当たり、日本公庫からツーステップ・ローンにより資金を借り入れ、また、一部、自己財源も使用して、これらを基にそれぞれ貸付けを行っている。そして、商工中金においては所定の金利から日本公庫の基準利率までの金利引下げ、政投銀及び商工中金においては日本公庫の基準利率から0.9%の金利引下げによる収入減少分の補塡のための資金として、日本公庫の危機対応円滑化業務により利子補給を受けている。なお、日本公庫は、危機対応円滑化業務において、上記利子補給のほか、指定金融機関である政投銀及び商工中金へのツーステップ・ローンの原資として、財政融資資金から資金の借入れを行っており、その借入れの金利と同じ金利で指定金融機関へ貸付けを行っている。そして、この危機対応円滑化業務を実施するに当たっては、国から日本公庫へ出資金が支出されている。

また、中小機構は特別利子補給制度の実施に伴い、新型コロナウイルス感染症基金を造成し、その財源として、中小企業庁から中小企業再生支援利子補給補助金の交付を受けて、新型コロナウイルス感染症基金に積み立てている。

前記のとおり、日本公庫等は、新型コロナ特別貸付等の実施に当たり、財政融資資金から資金を借り入れるなどしており、元、2両年度(元年度は新型コロナ特別貸付等が開始した3月のみ)における財政融資資金の借入実績は、沖縄公庫全体では元年度が265億円、2年度が2628億円、日本公庫の国民生活事業全体では、元年度が5680億円、2年度が6兆6009億円、同中小企業事業全体では、元年度が1170億円、2年度が3兆6996億円となっていた。また、日本公庫の危機対応円滑化業務における財政融資資金の借入実績は、中堅・大企業向け貸付けの分も含めて、元年度が350億円、2年度が3兆3994億余円となっていた。そして、元年度及び2年度の新型コロナウイルス感染症対策に係る予算現額及びそれに対する支出済額を出資金等の支出先ごとにみると、次のとおりとなっていた。

すなわち、元年度予備費及び令和2年度一般会計補正予算により、それぞれの貸付実績に応じて、沖縄公庫の中小企業者等に対する新型コロナウイルス感染症対策に係る貸付実績2598億余円に対しては内閣府から出資金309億余円が、日本公庫に対しては、国民生活事業の同貸付実績8兆7939億余円に関して、財務省から出資金1兆7650億円、厚生労働省から出資金416億余円、中小企業事業の同貸付実績4兆2725億余円に関して、中小企業庁から出資金8651億円がそれぞれ支出されていた。また、危機対応業務に係る資金として、中小企業庁から日本公庫に対して出資金242億円が支出されており、利子補給については、中小企業庁から中小機構に対して、新型コロナウイルス感染症基金の財源として、補助金3370億円が交付されていた(図表18参照)。

予算現額に対する支出済額の割合(以下「執行率」という。)をみると、図表19のとおり、元年度については100%となっていたが、2年度については、日本公庫の国民生活事業では、財務省分の執行率は38.6%、中小企業事業では40.5%となっていた。そして、2年度の残額については、全て3年度に繰り越されていた。上記について、財務省等は、出資に当たっては、当該貸付けの動向や貸付先の状況を勘案する必要があるが、2年度末にかけて新型コロナウイルス感染症の収束が見通せなかった中で、これらの要因を十分に勘案して必要な出資金の額を確定することが困難であったため、3年度へ繰り越すことになったとしている。

図表19 新型コロナウイルス感染症対策に係る予算現額及びそれに対する支出済額(単位:億円、%)

| 支出先 | 新型コロナウイルス感染症対策に係る予算現額 | 左記に対する支出済額 | 元年度 執行率 (C/A) |

2年度 執行率 (D/B) |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 組織 | 項 | 目 | 令和元年度(A) 注(1) |

2年度(B) 注(2) |

計 | 元年度 (C) |

2年度 (D) |

計 | |||

| 沖縄公庫 | 内閣本府 | 沖縄政策 費 |

沖縄振興開発金融公 庫出資金 |

32 | 1339 | 1371 | 32 | 277 | 309 | 100 | 20.7 |

| 日本公庫 (国民生活事 業) |

財務本省 | 政策金融費 | 株式会社日本政策金融公庫出資金 | 348 | 4兆4729 | 4兆5077 | 348 | 1兆7302 | 1兆7650 | 100 | 38.6 |

| 厚生労働本省 | 生活衛生対策費 | 株式会社日本政策金融公庫出資金 | 22 | 1060 | 1082 | 22 | 394 | 416 | 100 | 37.2 | |

| 日本公庫 (中小企業事業) |

中小企業庁 | 中小企業事業環境整備費 | 株式会社日本政策金融公庫出資金 | 233 | 2兆0745 | 2兆0978 | 233 | 8418 | 8651 | 100 | 40.5 |

| 日本公庫 (危機対応円滑化業務) |

中小企業庁 | 中小企業事業環境整備費 | 危機対応円滑化業務出資金 | ― | 1兆0801 | 1兆0801 | ― | 242 | 242 | ― | 2.2 |

| 商工中金 | 中小企業庁 | 中小企業事業環境整備費 | 株式会社商工組合中央金庫出資金 | ― | 3987 | 3987 | ― | ― | ― | ― | 0.0 |

| 中小機構 | 中小企業庁 | 中小企業事業環境整備費 | 中小企業再生支援利子補給補助金 | 47 | 3323 | 3370 | 47 | 3323 | 3370 | 100 | 100 |

| 合計 | 682 | 8兆5984 | 8兆6666 | 682 | 2兆9957 | 3兆0639 | 100 | 34.8 | |||

出資金は、財務基盤を強化するために、内閣府から沖縄公庫へ、及び財務省、中小企業庁等から日本公庫へそれぞれ支出されており、中小企業庁から交付された3370億円の中小企業再生支援利子補給補助金により造成した新型コロナウイルス感染症基金は、日本公庫等の新型コロナ特別貸付等に係る特別利子補給により事業者に758億余円が交付されていた。

これらの実績を合計すると、財政融資資金が14兆7092億余円、新型コロナ特別貸付及び中小企業者向け危機対応貸付けに係る出資金が2兆7269億余円、補助金が3370億円となっていた。

財務省及び中小企業庁は、新型コロナ関連保証の発動に伴い、今後協会が行う代位弁済が増加し、日本公庫から協会への保険金の支払及び連合会から協会への損失補償金の支払が増加することが懸念されることから、保険等基盤の増強及び安定的な制度運営を目的として、日本公庫に対する出資金の支出及び連合会に対する経営安定関連保証等対策費補助金の交付を行っている。また、中小企業庁は、ゼロゼロ融資の実施に伴い、免除される保証料相当額を連合会から協会に補助することとし、その財源として、連合会に対して、事業環境整備対策費補助金を交付しており、さらに、利子補給に必要な額を中小機構から都道府県等に助成することとし、その財源として、中小機構に対して、中小企業再生支援利子補給補助金を交付している。

上記のうち日本公庫に対する出資金及び連合会に対する経営安定関連保証等対策費補助金については、財務省及び中小企業庁が、2年度第1次補正及び2年度第2次補正においては、過去のセーフティネット保証の利用実績等を踏まえて、また、令和2年度一般会計補正予算(第3号)(以下「2年度第3次補正」という。)においては、予算要求時までの新型コロナ関連保証の利用実績等を踏まえて、それぞれ新型コロナ関連保証に係る信用保険の引受事業規模を想定し、それに新型コロナウイルス感染症が前例のない危機であることから過去のセーフティネット保証に係る事故率を乗ずるなどして予算額を算定していた。また、事業環境整備対策費補助金及び中小企業再生支援利子補給補助金については、新型コロナ関連保証に係る信用保険の引受事業規模と同様にゼロゼロ融資の事業規模を想定し、それにゼロゼロ融資の保証料率、都道府県等が定めているゼロゼロ融資の平均利子率を乗ずるなどして予算額を算定していた。

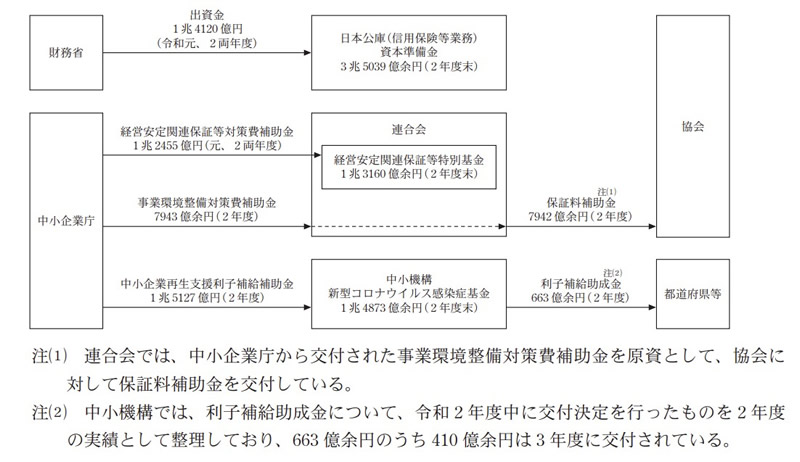

新型コロナ関連保証(2年度末での保証承諾実績額30兆9346億余円)等に係る予算現額及びそれに対する支出済額を出資金等の支出先ごとにみると、図表20のとおりであり、元年度予備費及び令和2年度一般会計補正予算により、財務省から日本公庫に対して1兆4120億円の出資金が支出され、中小企業庁から連合会に対して1兆2455億円の経営安定関連保証等対策費補助金及び7943億余円の事業環境整備対策費補助金が、同庁から中小機構に対して1兆5127億円の中小企業再生支援利子補給補助金がそれぞれ交付されていた。

また、執行率をみると、元年度予備費及び令和2年度一般会計補正予算の経営安定関連保証等対策費補助金及び中小企業再生支援利子補給補助金については100%となっていたが、日本公庫に対する出資金及び事業環境整備対策費補助金については、元年度予備費は100%となっていたものの、令和2年度一般会計補正予算は38.1%、57.1%となっていた。これは、日本公庫に対する出資金については、令和元年度予備費及び2年度第1次補正で措置された予算額は全額支出されたが、2年度第2次補正及び2年度第3次補正で措置された予算額については、3年1月末の新型コロナ関連保証に係る信用保険の引受実績を踏まえて2011億円が支出され、残りの2兆2813億円は2年度中に支出されなかったことによるものである。この点について、財務省は、出資金を支出するに当たっては、当該融資の動向や貸付先の状況も勘案する必要があるが、2年度末にかけて新型コロナウイルス感染症の収束が見通せなかった中で、これらの要因を十分に勘案して必要な出資金の額を確定することが困難であったため、3年度へ繰り越すこととなったとしている。一方、事業環境整備対策費補助金については、当初、2年度末で事業が終了する予定であったが、ゼロゼロ融資の取扱期間が3年1月末融資実行分までから同年5月末融資実行分までに延長されたことに伴い、事業の終了が同年10月末となり、2年度中に7943億余円を概算払により交付して、残りの5964億余円は3年度に繰り越されたことによるものである。

図表20 新型コロナ関連保証等に係る予算現額及びそれに対する支出済額(単位:億円、%)

| 支出先 | 新型コロナウイルス感染症対策に係る予算現額 | 左記に対する支出済額 | 元年度 執行率 (C/A) |

2年度 執行率 (D/B) |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 組織 | 項 | 目 | 令和元年度(A) 注(1) |

2年度(B) 注(2) |

計 | 元年度 (C) |

2年度 (D) |

計 | |||

| 日本公庫 (信用保険等 業務) |

財務本省 | 政策金融 費 |

株式会社日本政策金 融公庫出資金 |

47 | 3兆6886 | 3兆6933 | 47 | 1兆4073 | 1兆4120 | 100 | 38.1 |

| 連合会 | 中小企業庁 | 中小企業事業環境整備費 | 経営安定関連保証等基金補助金 | 7 | 1兆2448 | 1兆2455 | 7 | 1兆2448 | 1兆2455 | 100 | 100 |

| 事業環境整備対策費補助金 | ― | 1兆3908 | 1兆3908 | ― | 7943 | 7943 | ― | 57.1 | |||

| 中小機構 | 中小企業再生支援利子補給補助金 | ― | 1兆5127 | 1兆5127 | ― | 1兆5127 | 1兆5127 | ― | 100 | ||

| 合計 | 54 | 7兆8369 | 7兆8423 | 54 | 4兆9591 | 4兆9645 | 100 | 63.2 | |||

上記出資金等の状況について、資金の流れを示すと図表21のとおりであり、財務省から日本公庫に対して、上記のとおり、新型コロナ関連資金繰り支援として計1兆4120億円の出資が行われていた。また、中小企業庁から連合会に対して、前記のとおり、新型コロナ関連資金繰り支援として1兆2455億円の経営安定関連保証等対策費補助金及び7943億余円の事業環境整備対策費補助金が交付され、同庁から交付された事業環境整備対策費補助金を原資として、連合会から協会に対して7942億余円の保証料補助金が交付されていた。

さらに、同庁から中小機構に対して、前記のとおり、新型コロナ関連資金繰り支援として1兆5127億円の中小企業再生支援利子補給補助金が交付され、また、同補助金を原資として、中小機構から都道府県等に対して663億余円の利子補給助成金が交付されるなどしていた。

これらの実績を合計すると、出資金が1兆4120億円、補助金が2兆0398億余円、利子補給に係る補助金が1兆5127億円となっていた。

日本公庫等は、2年3月以降、政府の決定に基づき、新型コロナウイルス感染症の感染拡大の影響により一時的に業況悪化を来している中小企業者等に対する資金繰り支援として、新型コロナ特別貸付等、ゼロゼロ融資に係る信用保証、特別利子補給制度等の業務を実施している。これらの資金繰り支援の実施に当たり、国は、多額の予算を措置するとともに、関係省庁は、日本公庫等に対して事業者の資金需要に迅速に対応できるように審査の簡素化・迅速化に取り組むことなどを累次にわたって要請している。

そして、新型コロナ関連資金繰り支援については、一定の期間が経過した後に、当該支援の目的である融資等を受けた事業者の資金繰りの改善状況や事業者の資金需要に対応したことによるその後の諸々の影響等を確認することが、施策の事後評価に資するために重要であると考えられる。

このような状況を踏まえて、本院は、中小企業者等に対する資金繰り支援である新型コロナ特別貸付等、ゼロゼロ融資に係る信用保証、特別利子補給制度等の特に2年度末までの実施当初の状況等を中心に、新型コロナ関連資金繰り支援の実績はどのような状況となっているかなどに着眼して検査したところ、次のようになっていた。

新型コロナ特別貸付等の実績をみると、いずれも2年度末における貸付残高の規模が大きくなっており、貸付件数が著しく増加していた。また、各月の貸付申込件数は、いずれも2年4月に急増したがその後は減少し、同年9月以降はおおむね横ばいで推移していた。新型コロナ特別貸付等の審査手続等について、日本公庫及び商工中金は、いずれも貸付けの決定を迅速に行うために一時的な緩和措置を設けて、必要に応じて貸付申込先に対する書類徴求の簡素化及び貸付申込先の店舗等に対する実地調査の省略を行うことなどを可能としたり、貸付申込件数が増加するなどした支店に対して職員の配置転換による応援要員の派遣を行ったりしていた。新型コロナ特別貸付等の返済開始時期の状況をみると、2年度末時点で返済開始時期が到来していない貸付債権が、それぞれ相当程度あった。

信用保証については、ゼロゼロ融資の開始等によって保証申込件数が大幅に増加したことにより、2年度の保証承諾及び保証債務残高は前年度より大幅に増加しており、ゼロゼロ融資について、貸付実行日及び据置期間から推測した返済開始時期の状況をみると、2年度末時点で返済開始時期が到来していないものが相当程度あった。

ついては、本院の検査で明らかになった上記の状況を踏まえて、中小企業庁、日本公庫等は、次の点に留意するなどして資金繰り支援を適切に実施していく必要がある。

ア 日本公庫及び商工中金において、新型コロナ特別貸付等に係る貸付件数が著しく増加していること、新型コロナ特別貸付等の実施に当たっては、審査手続等に係る一時的な緩和措置を設けてこれを必要に応じて適用するなど通常と異なる実施方法及び実施体制により貸付けを行っていることなどを踏まえて、引き続き効率的かつ適切な貸付申込先の状況把握に努めること

イ 日本公庫及び商工中金において、返済開始時期が到来していない貸付債権が相当程度あることなどを踏まえて、引き続き効率的かつ適切な債務者の状況把握に努めること

ウ 中小企業庁において、返済開始時期が到来していないゼロゼロ融資が相当程度あることなどを踏まえて、協会から適時に報告を受けたり、協会における民間金融機関と連携した債務者の状況把握の実施状況に留意したりするなどして、協会への監督等を適宜行うこと

本院としては、今後とも中小企業者等に対する新型コロナ関連資金繰り支援の実施状況等について、資金繰り支援を受けた中小企業者等のその後の状況や審査の簡素化・迅速化による諸々の影響等にも留意しつつ、引き続き注視していくこととする。