令和2年度決算検査報告

政府は、令和2年1月、新型コロナウイルス感染症について、我が国内で感染が拡大している状況に鑑み、政府としての対策を総合的かつ弾力的に推進するために「新型コロナウイルス感染症対策本部」を設置(令和2年1月30日閣議決定)して、①「新型コロナウイルス感染症に関する緊急対応策」(令和2年2月13日新型コロナウイルス感染症対策本部決定)及び②「新型コロナウイルス感染症に関する緊急対応策―第2弾―」(令和2年3月10日新型コロナウイルス感染症対策本部決定)をそれぞれ決定し、さらに、2年4月7日には③「新型コロナウイルス感染症緊急経済対策」を閣議決定した。そして、これらの緊急対応策等において、雇用対策の中心として雇用調整助成金が位置付けられ、助成率を引き上げたり、従前は対象とされていなかった雇用保険被保険者以外の労働者についても措置の対象に加えたりなどすることとされた。

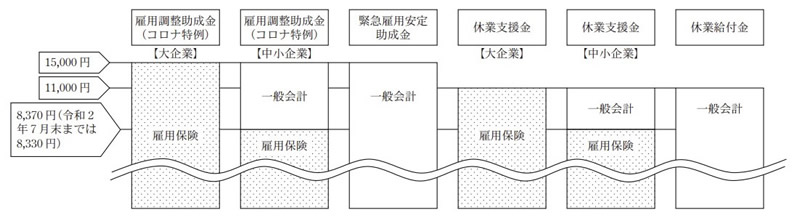

また、新型コロナウイルス感染症による雇用への影響が続く中で、休業していながら休業手当が支給されない労働者に対する措置を講ずるべきでないか、雇用調整助成金の支給上限額を引き上げるべきでないかなどの点が議論となった。このような議論に対応するために、2年6月の「新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律」(令和2年法律第54号。以下「臨時特例法」という。)の制定等により、雇用調整助成金の上限額を引き上げること、引上げ分の財源として中小企業については一般会計を充てることなどとされるとともに、休業していながら休業手当が支給されない労働者を救済するために労働者への直接給付が可能となる給付金制度が創設された。なお、雇用調整助成金の上限額の引上げについては、同年4月に遡及して適用され、同年6月以降、引上げ分に対応する追加給付に関する業務が実施されることとなった。

雇用調整助成金は、雇用保険法(昭和49年法律第116号)等に基づき、景気の変動、産業構造の変化その他の経済上の理由により事業活動の縮小を余儀なくされた場合等に、雇用する雇用保険被保険者について休業又は教育訓練(以下「休業等」という。)を行った事業主に対して、事業主が支払った休業等に係る賃金の額(以下「休業手当」という。)に相当する額を対象として助成を行うなどするものである。

休業等を行った事業主に対する雇用調整助成金の支給額については、事業主が支払った休業手当の額に相当する額として厚生労働大臣が定める方法により算定した額(以下、この方法により算定された額を「休業手当相当額」という。)を対象として、これに助成率等を乗じた額となっている。具体的には、図表1のとおり、休業等を行った期間ごとに、1人1日分の平均賃金額(注1)(①)に事業主が労働組合等との間で締結した協定に基づく休業手当の支払率(②)及び所定の助成率(③)を乗ずることにより算出される1人1日分の助成額単価(④)に、休業等を行った延べ人日数を乗じて算定することとなっている。

雇用調整助成金の支給に当たっては、各種の要件等が定められているが、「新型コロナウイルス感染症に関する緊急対応策」等において、新型コロナウイルス感染症の影響を踏まえて、図表2のとおり、特例として要件が緩和されるなどしている(以下、新型コロナウイルス感染症の影響を踏まえた雇用調整助成金の支給に関する各種特例を「コロナ特例」という。)。

| 内容 | 通常の雇用調整助成金 | コロナ特例(令和3年3月末現在) |

|---|---|---|

| 支給対象となる事業主 | 経済上の理由により事業活動の縮小を余儀なくされた事業主 | 新型コロナウイルス感染症の影響を受ける事業主 |

| 生産指標要件(生産量、販売額又は売上高等の事業活動を示す指標) | 最近3か月間の月平均値が前年同期に比べ10%以上減少 | 最近1か月間の値が前年同期等に比べ5%以上減少 |

| 対象となる労働者 | 雇用保険被保険者 | 雇用保険被保険者。雇用保険被保険者以外の労働者の休業に対して、別途、緊急雇用安定助成金を支給 |

| 助成率 | 2/3(中小企業)、1/2(大企業) | ・4/5(中小企業)、2/3<4/5>(大企業) ・解雇等を行わない場合:10/10(中小企業)、3/4<10/10>(大企業) |

| 日額上限額 | 8,370円(令和2年7月末までは8,330円) | 15,000円 |

| 実施計画届 | 事前提出 | 提出不要 |

| クーリング期間(新たに受給をすることができない期間) | 1年間のクーリング期間が必要 | クーリング期間を撤廃 |

| 雇用保険被保険者期間 | 6か月以上必要 | 期間要件を撤廃 |

| 支給限度日数 | 1年間で100日、3年間で150日 | 支給限度日数なし |

| 短時間休業の扱い | 一斉休業のみ | 一斉休業でなくても可 |

| 休業規模(月間所定労働延日数に占める月間休業等延日数) | 1/20(中小企業)、1/15(大企業)以上 | 1/40(中小企業)、1/30(大企業)以上 |

| 残業相殺(休業日数から所定外労働時間を控除) | あり | なし |

| 教育訓練の助成率等 | ・2/3(中小企業)、1/2(大企業) ・加算額1,200円 |

・4/5(中小企業)、2/3<4/5>(大企業) ・解雇等を行わない場合:10/10(中小企業)、3/4<10/10>(大企業) ・加算額2,400円(中小企業)、1,800円(大企業) |

雇用調整助成金に係る支給要件の緩和等については、リーマン・ショック等の著しい不況時や東日本大震災等の災害時においても実施されているが、①雇用保険被保険者以外の労働者の休業も別途措置の対象とすること(緊急雇用安定助成金の制度の創設)、②日額上限額の引上げ、③助成率を10分の10とすることについては、今回初めて導入されたものである。

雇用保険被保険者以外の労働者についても措置の対象とするために、厚生労働省は、「労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律」(昭和41年法律第132号)を根拠として、2年4月に緊急雇用安定助成金の制度を創設した。この制度は、雇用保険被保険者以外の労働者を対象としていること、教育訓練を含まないこと、休業のみを対象としていること以外は、支給要件、支給額、支給手続等について、コロナ特例による雇用調整助成金とほぼ同様の内容となっている(以下、雇用調整助成金と緊急雇用安定助成金とを合わせて「雇用調整助成金等」という。)。

休業していながら休業手当が支給されない労働者に対する措置として、2年6月に、厚生労働省は、新型コロナウイルス感染症等の影響により事業主に休業させられている期間の賃金の支払を受けることができなかった雇用保険被保険者に対して支給する新型コロナウイルス感染症対応休業支援金(以下「休業支援金」という。)の制度を創設した。また、同省は、同時に雇用保険被保険者以外の労働者(公務員を除く。)に対して休業支援金に準じて支給する新型コロナウイルス感染症対応休業支援給付金(以下「休業給付金」という。)の制度を創設した(以下、休業支援金と休業給付金とを合わせて「休業支援金・給付金」という。)。

休業支援金・給付金の支給額については、原則、休業開始前の6か月間のうち任意の3か月間の賃金の額から賃金日額を算定し、これに給付率(0.8)を乗じた額(ただし、上限額11,000円)に休業期間の日数から就労等した日数を差し引いた日数を乗じた額となっている。

雇用調整助成金等の支給を受けようとする事業主は、休業等を行った後に、支給申請書及び添付書類を都道府県労働局(以下「労働局」という。)に提出することとなっている。

また、休業支援金・給付金の支給を受けようとする労働者は、休業の状況等について、労働者自らが記載した支給申請書、雇用する事業主が休業手当の未払の有無等について記載した要件確認書等を労働局に提出することなどとなっている。

そして、労働局は、これらの支給申請書等を審査した上で支給決定を行い、これに基づいて厚生労働本省又は労働局が支給を行うこととなっている。

雇用調整助成金は、従前から、事業主が負担した保険料等の財源により支給されていて、その財源として一般会計は充てられていなかったが、臨時特例法等により、雇用調整助成金及び休業支援金のうち8,370円(2年7月末までは8,330円)を超える部分(中小企業に係る分に限る。)の財源は、一般会計により措置されることとなった。

また、緊急雇用安定助成金及び休業給付金については、その対象となる労働者が雇用保険被保険者以外の労働者であるため、雇用保険制度の枠内とはなっておらず、その財源は一般会計により措置されている(各種制度の財源等の状況については図表3参照)。

雇用調整助成金のコロナ特例や、緊急雇用安定助成金及び休業支援金・給付金の制度の創設は、新型コロナウイルス感染症の影響による休業等に対応するために、従来にない措置が講じられたものである。

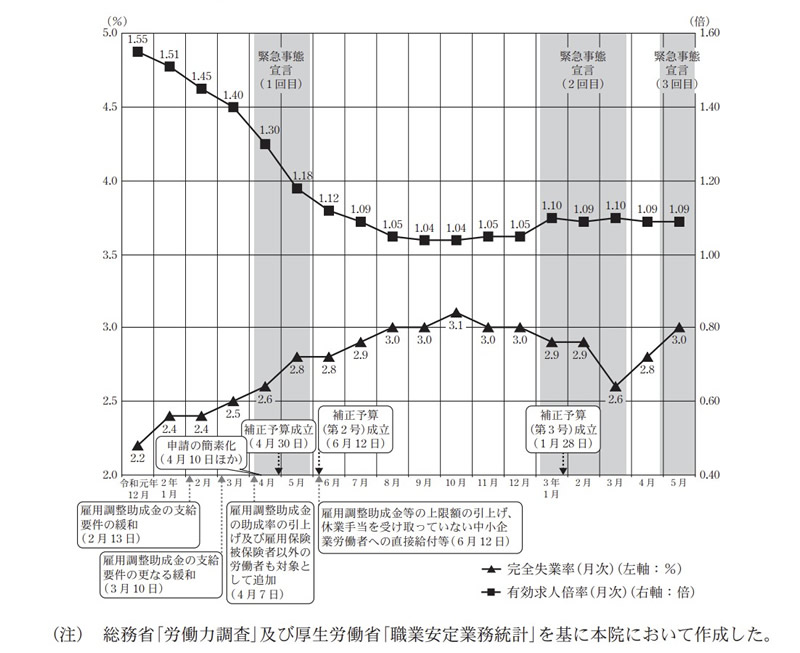

そこで、これらの措置が講じられた時期の前後における雇用失業情勢をみると、図表4のとおり、完全失業率は、2年2月までの間、2%台前半で推移していたものの、新型コロナウイルス感染症による影響が拡大した同年3月以降、2%台後半から3%までの間で推移して、同年10月には3.1%となっていた。その後、減少傾向にあったが、2回目となる緊急事態宣言が発出された後の3年3月以降、再び増加して同年5月には3.0%となっていた。また、有効求人倍率は、元年12月以降、漸減傾向にあったが、2年3月から同年5月までの間は減少の速度が増して、同年9月には1.04倍となっていた。

雇用調整助成金のコロナ特例や緊急雇用安定助成金及び休業支援金・給付金の制度の創設については、雇用の維持という国民生活に直結するものであり、迅速な支給が求められること、労働保険特別会計や一般会計を財源とする多額の支出を伴うものであることなどから、制度の設計、支給の状況、財源の状況等について、国民に対して適時適切に情報提供して、透明性等の確保を図ることが重要である。また、雇用調整助成金等の申請に係るシステムの不具合による長期間にわたる停止、不正受給等の問題も発生している。

そこで、本院は、合規性、有効性等の観点から、雇用調整助成金等及び休業支援金・給付金について、支給状況はどのようになっているか、支給は迅速かつ適切に行われているか、申請に係るシステムは適切に構築され、運用されているかなどに着眼して検査した。

コロナ特例に係る雇用調整助成金の支給は実質的に2年4月から開始されていることから、2年度以降に支給された雇用調整助成金等及び休業支援金・給付金を対象として、雇用調整助成金等及び休業支援金・給付金の支給の状況等について、厚生労働本省及び8労働局(注2)から説明や資料の提出を受けるなどして検査した。また、8労働局(注3)管内の49事業主における休業や休業手当の支払等の状況について、27事業主において、雇用調整助成金等の支給を受けた事業主の事業所に直接赴いて説明や関係資料の提示を受けるなどして会計実地検査を行うとともに、22事業主については、労働局から支給申請書類及び添付書類の提出を受けるなどして検査した。さらに、8労働局(注2)管内の67事業主における雇用調整助成金に係る支給額の算定方法等について、労働局から支給申請書類及び添付書類の提出を受けるなどして検査した。

2年度の雇用調整助成金の支給状況をみると、2,284,982件の支給決定が行われていて、歳出予算現額3兆6382億3668万余円(うち予備費550億円)に対する支出済歳出額は2兆9797億6947万余円(執行率81.9%)となっていた。また、緊急雇用安定助成金については、2年度には682,419件の支給決定が行われて、2年度の歳出予算現額3630億8110万余円(うち予備費903億8537万余円)に対する支出済歳出額は2106億7243万余円(執行率58.0%)となっていた。そして、雇用調整助成金等について、2年4月1日から3年7月30日までの間に計4兆0705億8802万余円の支給決定が行われていた。

2年度の休業支援金の支給状況をみると、320,304件の支給決定が行われていて、歳出予算現額425億円に対する支出済歳出額は296億5010万余円(執行率69.7%)となっており、休業給付金については、818,336件の支給決定が行われていて、歳出予算現額1093億0768万余円(うち予備費294億1775万余円)に対する支出済歳出額は588億5607万余円(執行率53.8%)となっていた。

雇用調整助成金等については、新型コロナウイルス感染症の影響により経済活動が急速に縮小した状態が続く中、労働者の雇用を維持するために迅速な支給が求められている。

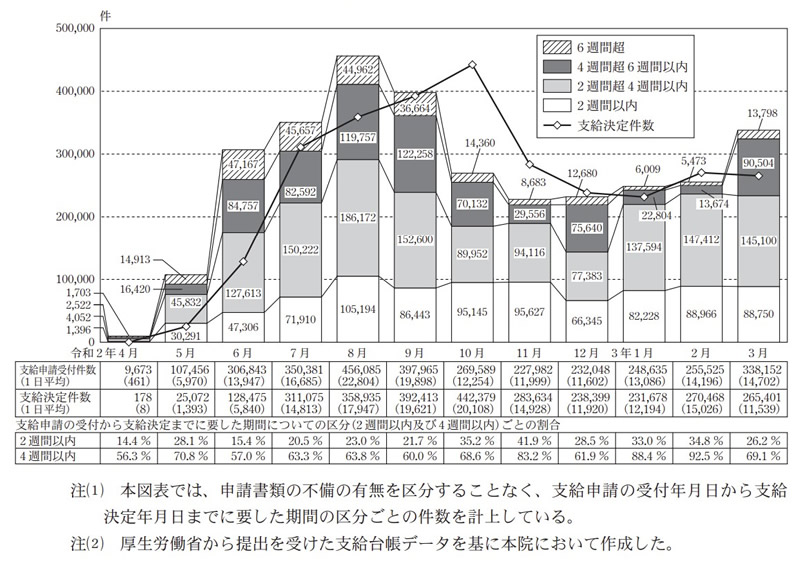

そこで、2年度において、支給申請の受付から支給決定までに要した期間について、厚生労働省から提出を受けたデータにより確認したところ、図表5のとおり、雇用調整助成金等の支給申請受付件数は2年8月に月間で456,085件と最も多く、1日当たりの平均支給申請受付件数は22,804件に達していた。その後、1日当たりの平均支給申請受付件数は、一旦減少したものの1万件を下回ることはなく推移し、3年1月からは再び増加に転じ、同年3月には14,702件に達していた。

また、支給申請の受付から支給決定までに要した期間について、賃金の支払周期が1か月であることを考慮して、支給申請の受付から4週間以内に支給決定されたものの割合をみると、2年4月の当初から5割を超えていて、雇用調整助成金の上限額の引上げに対応する追加給付に関する業務を並行して行いつつ、支給申請受付件数が最大に達した同年8月にも6割以上を維持していて、その後も6割を下回ることがない状況となっていた。

厚生労働本省は、雇用調整助成金等の支給の迅速化のため、支給事務を行っている労働局に対して、「新型コロナウイルス感染症に係る雇用調整助成金の迅速支給について」(令和2年5月7日職発0507第2号)を発するなどして、書類不備のない申請は、原則、2週間以内で支給することを目指して取組を行うこととした。

そして、迅速な支給のために、申請書類の簡素化、労働局における業務体制の構築、審査の迅速化等の対策が行われており、それらの状況をみると次のとおりとなっていた。

厚生労働省は、2年4月以降、雇用調整助成金のコロナ特例に関する申請書類及び添付書類について、次のとおり大幅に簡素化する措置を講ずることにより、事業主の申請手続の負担軽減と支給事務の迅速化を図ることとした。

① 記載事項数を73事項から38事項へ削減する(残業時間に関する記載事項を不要とするなど)。

② 記載事項を削減する(休業等の実績を合計日数のみとするなど)。

③ 添付書類を削減する(労働保険の確定保険料申告書の添付を不要とするなど)。

④ 添付書類は既存の書類で代替させることを可能とする。

⑤ 実施計画届の提出を不要とする。

厚生労働本省は、2年5月に、雇用調整助成金等の支給を組織的かつ継続的に行っていくための業務体制として、部課や担当等の枠を超えて労働局全体で応援体制を構築すること、職員の勤務時間の割振りを輪番制とし、平日早朝、平日夜間、土曜日及び日曜日に集中的に支給審査等を行うことを検討することなどの取組を労働局に求めた。

そして、厚生労働省は、上記業務体制の構築に対応するために、人的体制の整備を行うこととして、令和2年度第一次補正予算(2年4月)及び第二次補正予算(2年6月)で措置された申請相談員及び事業主支援アドバイザーの予算に基づいて、47労働局管下に申請相談員計2,353人、事業主支援アドバイザー計847人(いずれも2年9月1日現在)を新たに配置していた。

厚生労働省は、雇用調整助成金等の支給を迅速に行うために、申請書類の簡素化とともに、実施計画届を提出不要として実施計画届に関する審査を行わないなど、審査の迅速化についての取組を行っていた。

支給申請の受付から支給決定までに要した期間の状況は図表5のとおりであり、支給申請受付件数が2年4月の9,673件(1日当たり平均支給申請受付件数461件)から同年8月には456,085件(同22,804件)へと4か月間で47倍に増加する状況の中で、支給決定件数が同年10月には442,379件(1日当たりの平均支給決定件数20,108件)に達するなど、各労働局においては支給の迅速化のための取組を行うことにより増加した支給申請に対応していた。

一方で、厚生労働本省が「書類不備のない申請は、原則、2週間以内で支給することを目指して取組を行う」としたことに関して、本院が書類不備のない申請が実際にどれくらいの期間で支給に至ったかを確認しようとしたところ、厚生労働省は審査の迅速化等のため書類不備のない申請とそれ以外の申請とを区分して記録していなかったことから、確認することはできなかった。

雇用調整助成金等オンライン受付システム(以下「雇調金等受付システム」という。)は、雇用調整助成金等の実施計画届の提出や支給申請等をインターネットを通じて行うためのシステムであり、従来、雇用調整助成金に関するこれらの手続をオンラインで行うことができるシステムがなく、今回、新たに新型コロナウイルス感染症の感染拡大防止の観点から導入されたものである。

厚生労働省は、雇調金等受付システムの設計・開発、運用・保守等を行うために、2年5月1日に雇調金等受付システムの導入業務に係る請負契約(以下「導入契約」という。)を富士通株式会社との間で、契約金額103,730,000円で締結していた。そして、同省は、導入契約について、上記のとおり、新型コロナウイルス感染症の感染拡大防止等の観点からオンラインによる支給申請を導入しようとするものであり、緊急の必要により競争に付することができない場合に当たるとしていた。また、契約相手方の要件として、①官公庁との契約実績が十分にあること、②政府の求める情報セキュリティ基準を満たすだけの技術力を有すること、③職業安定局の助成金の業務に深い知見を有し、迅速かつ確実な対応を行うことができる事業者であることを挙げ、これらの要件を満たす同社との間で随意契約により契約を締結したとしている。

事業主は、雇用調整助成金等の支給申請に当たり、オンラインを用いることが可能であり、その際には、雇調金等受付システムに支給申請書、添付書類等のPDFファイル等をアップロードすることになっている。そして、労働局の審査担当者は、雇調金等受付システムから支給申請書等の電子データを紙媒体に出力し、申請内容の審査を行うことになっている。これらの支給申請書等の情報は、ハローワークシステム(注4)に登録されることにより、官庁会計システム(注5)に情報が連携されて、事業主に雇用調整助成金等が支給されることになっている。

一方、雇調金等受付システムは、ハローワークシステムとの間でのシステム間連携は行わない仕様となっていたため、オンラインにより受け付けた支給申請書等の情報については、一度紙媒体に出力してから、改めて職員による手動操作によりハローワークシステムに登録しなければならず、追加的な作業が発生していた。厚生労働省によれば、このような仕様とした理由は、システム間連携を行うこととした場合、システムの設計・開発に要する期間が長期に及び、迅速なシステムの利用開始ができなくなるためであるとしている。

厚生労働省は、2年5月15日までに、雇調金等受付システムの受入テストが完了したとして、同月20日に雇調金等受付システムの稼働を開始させたが、次のような不具合が特定の条件下で発生し、同日から同年8月25日までの97日間にわたり、雇調金等受付システムが使用できない状態になっていた。

① 申請者の情報が他の申請者の情報で書き換えられ、他者の情報が閲覧できてしまう事象(2年5月20日に発生。不具合の改修後の同年6月5日に再稼働)

② 申請者が戻るボタンを押下すると他者の情報が閲覧できてしまう事象(再稼働日である同年6月5日に発生)

③ 申請者がアップロードした支給申請書が他者の支給申請書で書き換えられてしまう事象(同年6月10日に確認)

上記の①から③までの不具合に至った原因を究明するなどのために、厚生労働省は、システム監査業務を2年6月26日にフューチャーアーキテクト株式会社との間で、契約金額16,500,000円で契約を締結した。そして、同社は、不具合が改修されたことについて、同年8月12日に最終確認を実施して、再々稼働は可能との見解を厚生労働省に示した。厚生労働省はこの見解を得て、同月25日に再々稼働を行った。

そして、「雇用調整助成金等オンライン受付システムシステム監査最終報告」(令和2年8月31日フューチャーアーキテクト株式会社)によれば、過去2回にわたる情報漏えい(前記①及び②)は、導入契約に当たり、富士通株式会社が工数の見積りを提示しておらず、また厚生労働省においてもこれを求めていないなど双方において工数や工期の妥当性を検証していなかったことなどから、初回稼働までの工数や工期に無理があったため、雇調金等受付システムに求められる品質を確保できていないまま稼働を開始させたことが主な要因であるとされている。

このように、雇調金等受付システムの不具合が生じた結果、97日間にわたり雇調金等受付システムが使用できない状態になっていたり、導入契約については雇調金等受付システムを使用できなかった期間に係る契約金額25,938,000円が減額となった一方で、不具合の原因を究明するなどのためにシステム監査業務が必要となり、追加的な費用16,500,000円が生じたりしていた。

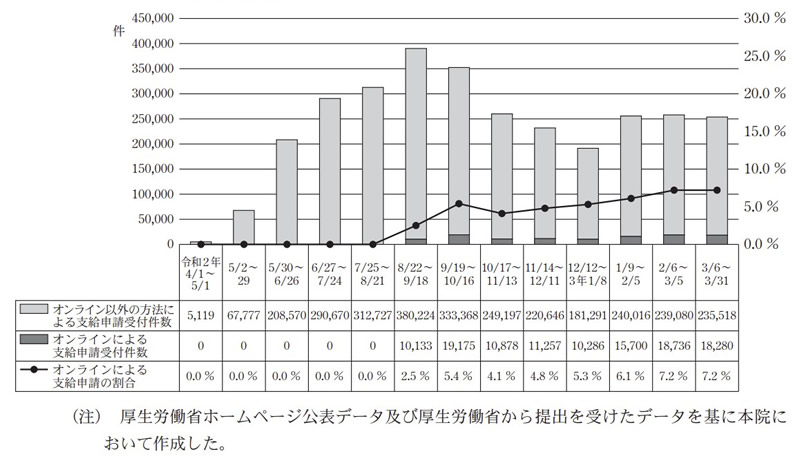

2年度における雇調金等受付システムを利用した雇用調整助成金等の支給申請の状況については、図表6のとおり、雇調金等受付システムが停止していた期間(2年5月20日から同年8月25日まで)を含む15週間(105日間)の支給申請受付件数は98万7272件に上っており、このうち、雇調金等受付システムが停止していた97日間については、これらの支給申請をオンラインにより行うことができず、郵送又は支給申請窓口への往訪に限られる状況となっていた。

そして、雇調金等受付システム再々稼働後のオンラインによる支給申請の割合は、2年8月29日から3年3月31日までの全支給申請受付件数206万9784件に対して11万0575件(5.3%)と低調となっていた。このような状況となっていた原因について、厚生労働省は、不具合により雇調金等受付システムを利用できない期間が97日間に及んだこと、それに伴い初回の支給申請をオンライン以外の方法により行ったため、2回目以降も同様にオンライン以外の方法により支給申請を行った事業主が多かったことなどによるものであると推測している。このように、雇調金等受付システムが導入されたことにより、非接触による支給申請の方法を提供したという効果は認められるものの、不具合により雇調金等受付システムを利用できない期間が生じたことなどから、結果として、その効果は限定的なものとなっていた。

労働局は、雇用調整助成金の支給決定に当たり、通常、ハローワークシステムにおける助成金システムに備えられている雇用調整助成金機能を用いて支給申請に係る情報を入力している。しかし、雇用調整助成金機能を用いる場合には入力を要する項目が多いことから、コロナ特例の下において、雇用調整助成金の支給を迅速に行うために、厚生労働本省は、労働局に対して、相対的に入力項目の少ない、ハローワークシステムに備えられている一般助成金機能を用いて支給申請に係る情報の入力を行うことも認めていた。また、緊急雇用安定助成金については、一般助成金機能を用いて支給申請に係る情報を入力することとされていた。このように、コロナ特例の下において、雇用調整助成金等の支給を迅速に行うために、相対的に入力項目の少ない一般助成金機能を用いて雇用調整助成金等の支給申請に係る情報の入力が行われていて、その場合には、ハローワークシステムに入力された支給申請に係る情報は限定的なものとなっていた。

一方で、厚生労働省は、多額の財政支出を行って実施した雇用調整助成金等の在り方等の検討を行うためには、雇用調整助成金等の支給申請に係る情報について、これまで入力されていない項目を含めて、ハローワークシステムにおける助成金システムに備えられている雇用調整助成金機能を用いて入力しておく必要があると判断した。そして、厚生労働省は、雇用調整助成金等の支給申請に係る情報について、雇用調整助成金機能を用いた遡及登録を可能にするためのハローワークシステムの改修契約を、3年1月12日に、富士通株式会社との間で契約金額98,944,340円で締結して、同年3月31日に改修を完了していた。

しかし、厚生労働省は、本院の検査時点(3年7月)において、遡及登録に必要な準備には着手しているものの、雇用調整助成金等の申請件数が高止まりしている状況にある中で、遡及登録を開始することができる時期の見通しは立たないとしていて、改修契約により追加された機能の活用見込みや改修の目的である遡及登録の完了見込みを得るには至っていなかった。

したがって、厚生労働省においては、今後、雇用調整助成金等の支給申請に係る情報のハローワークシステムへの遡及登録を実施する場合には、費用や期間等を勘案の上、適切に計画を立案して実施することが肝要である。

厚生労働省によれば、2年4月から3年3月までの間に、47件の雇用調整助成金等に関する不正受給(不正受給額計300,107,455円(雇用調整助成金270,428,078円、緊急雇用安定助成金29,679,377円))が判明して、返還の措置を講じたとしている。

厚生労働省は、コロナ特例に係る雇用調整助成金等の支給について、申請書類の簡素化等を行うことなどにより、迅速な支給を行うととともに、事後の確認に取り組むことにより適切な支給を確保していくとしている。一方で、雇用調整助成金等の申請件数は、3年8月までに四度にわたる緊急事態宣言が発出されるなどの状況下において高止まりしている状況にあり、厚生労働省は、この状況に対応するために、引き続き、迅速な支給を最優先にしていることなどから、支給申請に当たって提出された書類の審査に対応しているなどの段階にあり、事業所訪問調査等の事後確認については、申請の高止まりが解消するなどの状況になってから取組を本格化することとしている。

コロナ特例に係る雇用調整助成金等については、前記のとおり、申請書類の簡素化が行われるなどしており、不正受給等に対応するためには事後確認が重要である。一方、厚生労働省による事後確認は、本院の検査時点においては、まだ本格的に実施される段階に至っていない。

そこで、本院は、今後、厚生労働省が事業所調査等による事後確認を実施する場合に留意すべきリスクの所在等について確認するために、事業主がどのように休業等や休業手当の支払を行ったかなどについて、8労働局(注3)管内の49事業主を検査した。

検査したところ、次のような事態が見受けられた。

4労働局管内の5事業主において、休業の実態がないにもかかわらず休業を行ったこととしたり、休業手当を支払った事実がないにもかかわらず支払ったこととしたりするなど、労働局に対して事実と異なる雇用調整助成金等の支給申請を行うなどして、図表7のとおり、雇用調整助成金等計96,736,632円を不正に受給している事態が見受けられた。

図表7 事実と異なる支給申請を行うなどして雇用調整助成金等を不正に受給していたもの

| 事業主 | 左の事業主が受給した雇用調整助成金等 | 事実と異なる支給申請を行うなどして不正に受給していた雇用調整助成金等の額 | ||

|---|---|---|---|---|

| 種類 | 対象期間 | 金額 | ||

| A | 緊急雇用安定助成金 | 令和2年4月~2年5月 | 2,732,000 | 2,732,000 |

| 小計 | 2,732,000 | 2,732,000 | ||

| B | 雇用調整助成金 | 2年4月~2年12月 | 8,505,000 | 8,505,000 |

| 緊急雇用安定助成金 | 2年4月~2年12月 | 31,380,000 | 31,380,000 | |

| 小計 | 39,885,000 | 39,885,000 | ||

| C | 緊急雇用安定助成金 | 2年4月~2年9月 | 29,257,200 | 29,257,200 |

| 小計 | 29,257,200 | 29,257,200 | ||

| D | 緊急雇用安定助成金 | 2年4月~3年4月 | 16,522,432 | 16,522,432 |

| 小計 | 16,522,432 | 16,522,432 | ||

| E | 緊急雇用安定助成金 | 2年4月~3年1月 | 8,340,000 | 8,340,000 |

| 小計 | 8,340,000 | 8,340,000 | ||

| 5 | 雇用調整助成金 | 8,505,000 | 8,505,000 | |

| 緊急雇用安定助成金 | 88,231,632 | 88,231,632 | ||

| 計 | 96,736,632 | 96,736,632 | ||

上記の事態について、事例を示すと次のとおりである。

<事例>

事業主Dは、コロナ特例により、雇用保険被保険者以外の労働者であっても、出勤簿や賃金台帳により休業したことを示すことができれば支給申請ができる仕組みであることなどを利用して、雇用関係がない者を雇用関係があるなどと偽り、これらの者を休業させたこととして出勤簿や賃金台帳を作成して、これらを労働局に提出するなどして、令和2年4月から3年4月までの休業を対象とする緊急雇用安定助成金計16,522,432円を不正に受給していた。

事例については、コロナ特例として、緊急雇用安定助成金の制度が創設されたことにより、休業対象労働者が雇用保険被保険者以外の労働者である場合についても助成の対象とすることができるようになったことなどが不正行為者に対して一定の影響を与えた可能性があると思料される。

すなわち、雇用調整助成金の対象となる雇用保険被保険者については、厚生労働省が雇用保険に関する業務を実施する上で必要となる情報を管理している中にあって、事業主が所管の公共職業安定所に雇用保険被保険者資格取得届等の各種申請書類を提出するなどの事務手続を行っている。一方で、緊急雇用安定助成金の対象となる雇用保険被保険者以外の労働者については、厚生労働省が上記の情報を管理していないことなどのため、休業対象とされた労働者との雇用関係の有無の確認については、基本的には、申請書類に記載されている情報に基づくこととなる。

したがって、労働局においては、事例のように、緊急雇用安定助成金については、対象となる雇用保険被保険者以外の労働者に関する情報を厚生労働省が管理していないことから、雇用関係がない者を雇用関係があるとすることにより雇用調整助成金等を不正に受給しても、そのことが露見しないのではないかという誤った認識を不正行為者に生じさせて、必要な書類を偽造するなどして不正な支給申請を行うリスクが相対的に高い状況となっていることなどに留意して、事後確認を行うことが肝要である。

1労働局において、事業主が同一期間に同一の労働者が行った休業等について、郵送と雇調金等受付システムの両方を用いて二重に支給申請を行っていたのに対して、それぞれの支給申請に対して重複して雇用調整助成金等の支給を行っていた事態が見受けられた。

当該事態については、当該事業主による二重の支給申請に端を発しているが、結果的に当該労働局による審査の際に発見に至らなかったものである。雇用調整助成金等については、支給の迅速化のため、システムへの入力項目が限定されていることもあり、このような事態の確認をシステム上で行うことは困難であること、審査の迅速化を図る中でこのような事態の発生の絶無を期することは困難であることなどの状況にある。

したがって、労働局においては、このような状況にあることを認識した上で、今後の事後確認を行うことが肝要である。

教育訓練を行った場合に支給される雇用調整助成金については、教育訓練の受講者本人が作成した受講レポート等の教育訓練の実績に関する確認書類を支給申請書に添付しなければならないこととなっている。また、支給額については、コロナ特例により1人1日当たり1,800円(中小企業にあっては2,400円)、3時間以上で所定労働時間の全一日未満(以下「半日」という。)の教育訓練の場合は、それぞれの半分の額が通常の支給額に加算されることとなっている。また、支給の対象となる教育訓練は、コロナ特例により、従前は認められていなかった自宅等で行う学習形態の訓練も認められるようになっている。

1事業主において、教育訓練に係る支給申請の内容と確認書類が適合しないままとなっている事態が次のとおり見受けられた。

すなわち、事業主Fは、コロナ特例を活用することとして、労働者の自宅等でインターネットを利用するなどした自習形式の教育訓練を行っており、教育訓練を行う際の勤怠管理については、統括管理者が労働者から電子メール等で報告を受けるなどして、各労働者の勤怠状況を出勤簿に入力していた。

そして、事業主Fは、当該出勤簿に基づき、2年4月、5月の両月に、教育訓練を延べ30,041人日間実施したなどとして、労働局に、出勤簿、教育訓練の受講者本人が作成した受講レポート等を添付して雇用調整助成金計414,700,060円(うち教育訓練に係る雇用調整助成金相当額411,711,905円)の支給申請書を提出し、労働局は当該申請に対して同額の助成金を支給していた。

しかし、教育訓練の実施日数延べ30,041人日について、受講者本人が作成した受講レポートによりその実施状況を確認したところ、教育訓練を実施したとしていた日に教育訓練を実施せずに出勤していたり、有給休暇を取得していたりなどしていたものが延べ1,599人日分(これらに係る雇用調整助成金相当額21,914,295円)、半日しか教育訓練を実施しておらず、残りの半日は教育訓練を実施していないことになっていたものが延べ37人日分(同507,085円)見受けられた。さらに、教育訓練を実施したとしていた日について、受講レポートが作成されていなかったり、提出された受講レポートの当該日の欄に何も記載されていなかったりしていて教育訓練の実績を確認することができないものが延べ4,522人日分(同61,974,010円)見受けられた。このように、会計実地検査時点(3年4月)において、教育訓練の実施日数延べ30,041人日(雇用調整助成金相当額411,711,905円)のうち、延べ6,158人日分(雇用調整助成金相当額84,395,390円)について、支給申請の内容と確認書類とが適合していなかった。

当該事態については、コロナ特例において、自宅等で行う学習形態の教育訓練が認められるようになったこと、支給後の確認等についても十分に行える段階になっていないことなどによるものと思料される。そして、コロナ特例により、自宅等で行う学習形態の教育訓練については、事業主がその実施状況を直接的に管理できないことなどのため、受講者本人が作成した受講レポート等の確認書類により、自宅等における教育訓練の実績を確認することの重要性が高いと考えられる。

したがって、労働局においては、今後、事後確認の一環として、支給申請書の内容とこれらの確認書類の照合を十分に行い、その結果、教育訓練の実施状況に疑義が生じた場合には、更に必要な調査を行うなどして、教育訓練の実施状況を十分に確認することが肝要である。

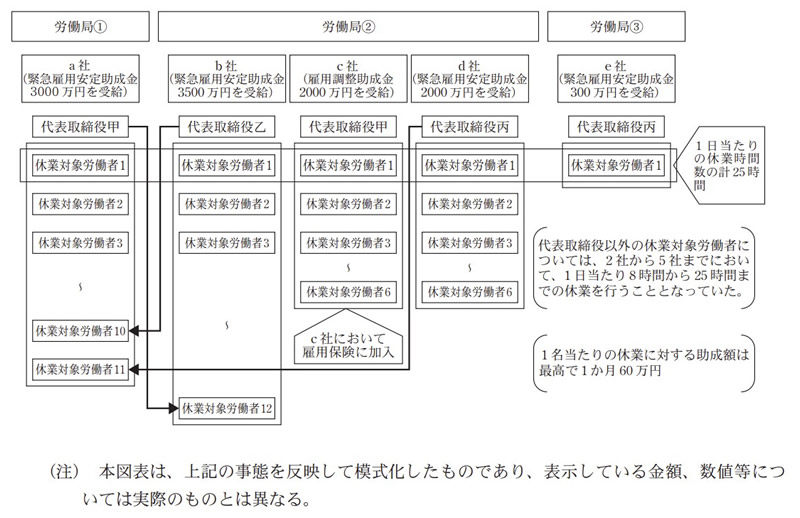

緊急雇用安定助成金の制度が創設されたことにより、雇用保険被保険者が休業を利用して副業等を行う場合に、副業先での休業についても緊急雇用安定助成金の対象となるという同制度の仕組みを利用して、同一人物が複数の労働局管内に所在する複数の会社で休業対象労働者となるように会社間で組合せを行うことにより雇用調整助成金等の支給を受けていたと思料される事態が見受けられた。

そして、このような会社間での組合せを行うことにより、個別の会社ごとにみると特異な点は見受けられないものの、個々の休業対象労働者ごとにみると、それぞれの休業対象労働者が複数の会社で休業の対象となった結果、1日当たりの休業時間数が計25時間に達する者がいたり、同一人物を対象とする1か月当たりの雇用調整助成金等支給額が計60万円となっていて、雇用調整助成金等の日額上限額である15,000円の算定の根拠となった給与の月額33万円(日額上限額(15,000円)に1か月の所定労働日数である22日を乗じた額)を大幅に超過して支給を受けることとなっていたりするなど、雇用調整助成金等の制度上、想定していない状況となっていた(図表8参照)。

したがって、厚生労働省においては、同一人物が複数の労働局管内に所在する複数の会社で休業対象労働者となるように会社間で組合せを行うような事態への対応方策を検討することが肝要である。

3年4月に、運輸業を営む事業主において、雇用調整助成金の支給を受けた額が休業手当の支払額を上回っている状況が見受けられるなどの報道がなされた。

そこで、報道内容を踏まえるなどして、コロナ特例の下で支給された雇用調整助成金について、支給額算定の基礎となる休業手当相当額が事業主が支払った休業手当の日額単価を超えることなどにより、雇用調整助成金の支給額が休業手当の支払額を超える場合が生じていないかなどに着眼して、8労働局(注2)管内の運輸業を営む67事業主に係る支給申請書類及び添付書類について、8労働局から提出を受けるなどして検査した。

検査したところ、37事業主において、これらの事業主が支給を受けた雇用調整助成金の額(計40億4802万余円)は、休業手当の支払額(計28億4872万余円)を上回っていた(超過額計11億9929万余円)。

そこで、これらの37事業主に関して、休業手当の日額単価の算定方法をみたところ、各事業主は、算定の対象とする賃金の支給期間及び範囲、休業手当支払率等について労働組合等との間で協定を結び、この協定に基づいて算定していた。そして、各事業主における賃金体系や経営環境は一律ではなく、休業手当の算定の対象とする賃金の支給期間を1か月間から3か月間までとしたり、労働保険料算定賃金総額には含まれていた超過勤務手当や走行手当といった各種名称の賃金を休業手当の算定には含めないこととしたりするなど、協定に基づく算定方法はそれぞれの事業主の状況等に対応して様々なものとなっていた。

また、これらの37事業主に関して、休業手当相当額の算定方法をみたところ、各事業主は、所定の算定方法に基づき、労働保険料算定賃金総額を前年度の被保険者数及び年間の所定労働日数で除して1人1日分の平均賃金額を算出して、この額に協定に定められた休業手当支払率を乗ずることなどにより算定していた。

このため、いずれの事業主においても、休業手当相当額(休業手当相当額に助成率を乗じた額が日額上限額15,000円を超える場合は15,000円。以下同じ。)は休業手当の日額単価を超えていて、その超過率は12.8%から94.3%までとなっていた。そして、コロナ特例により、これらの休業手当相当額に乗ずる助成率は、4分の3から10分の10までとなっていたこと、日額上限額が15,000円に引き上げられたことなどから、前記のとおり、雇用調整助成金の支給額が休業手当の支払額を上回る事態が生じていたと認められる。また、このような事態と同様の条件が重なった場合には、他の業種においても同様の事態が生ずる可能性があるものと思料される。

一方、休業手当相当額の算定方法は、コロナ特例導入以前から①事業主の支給申請に係る負担の軽減、②行政における迅速な事務処理の確保の観点等から導入されていたものであり、事業主が所定の算定方法に基づき休業手当相当額を算定している限りにおいては、結果として雇用調整助成金の支給額が休業手当の支払額を上回ったとしても、厚生労働省の定める規定には反することにはならないことになっている。このように、現行の休業手当相当額の算定方法が導入されたことには相応の理由があり、また、事業主は、定められた方法に基づいて休業手当相当額の算定を行っている。

しかし、前記のとおり、助成率を最大10分の10にすることや日額上限額の15,000円への引上げを内容とするコロナ特例により、雇用調整助成金の支給額が休業手当の支払額を上回る事態が現に生じていて、当該上回る部分については休業手当の支払額に対する助成としての役割に沿ったものとなっていないと認められる。

したがって、厚生労働省においては、このような事態が極力生ずることのないよう、雇用調整助成金の支給額の算定方法について検討することが肝要である。

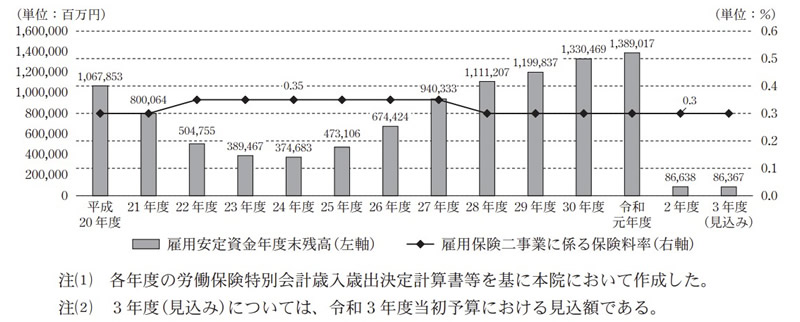

雇用調整助成金及び休業支援金の支給を含む雇用保険二事業(注6)は、労働保険特別会計の雇用勘定で経理されている。各年度の雇用勘定の決算において、雇用保険二事業に係る保険料収入等の歳入額から雇用保険二事業に係る歳出額を控除して残余がある場合には、当該残余のうち雇用安定事業費に充てるために必要な金額を雇用安定資金に組み入れることとなっている。一方、雇用保険二事業に係る保険料収入等の歳入額から雇用保険二事業に係る歳出額を控除して不足がある場合には、雇用安定資金から補足することとなっている。

平成20年度以降の雇用安定資金の年度末残高の推移及び雇用保険二事業に係る保険料率をみると、図表9のとおり、雇用安定資金は、令和元年度末で1兆3890億余円の残高となっていたが、2年度における雇用調整助成金及び休業支援金の支給に対応したことにより、同年度末の残高は866億余円まで減少していた。当該減少額1兆3023億余円は、雇用保険二事業に係る保険料収入の約2.4年分(注7)に相当する額となる。

また、雇用安定資金の残額が減少したことに対応し、安定的な雇用保険二事業の財政運営を確保するために、2年度中に雇用保険二事業の財源として、失業等給付費に充てるための積立金から1兆0697億円の借入れが行われており、当該金額は、今後、積立金へ返還することが必要となる。なお、当該借入金額は、雇用保険二事業に係る保険料収入の約2.0年分(注7)に相当する額となる。

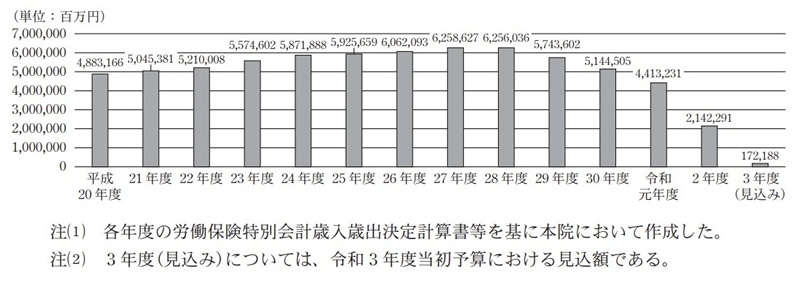

一方、借入先の平成20年度以降の積立金の年度末残高の推移をみると、図表10のとおり、積立金についても令和2年度末の残高は2兆1422億余円まで減少していた。また、3年度末においては更なる減少が見込まれている。

そして、2年度の決算の結果、雇用保険二事業において4120億余円の不足額が生じており、当該不足額については、3年度中に雇用安定資金から2年度末の全額である866億余円、積立金から3254億余円がそれぞれ補足されることとなっている。

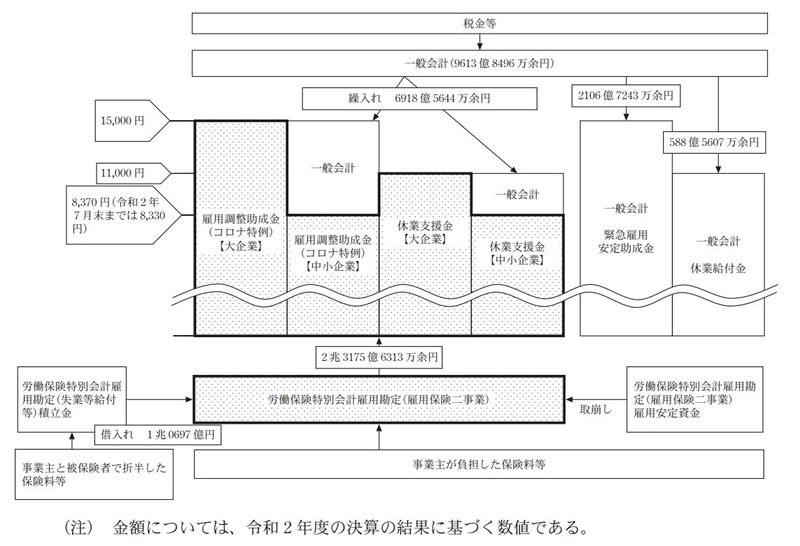

今回のコロナ特例に係る雇用調整助成金及び休業支援金において、従前の上限額である1日当たり8,370円(2年7月末までは8,330円)を超える部分の財源については、臨時特例法等により、大企業については当該額の範囲内の部分と同様に労働保険特別会計により負担する一方、中小企業については一般会計により負担することとなった。そこで、一般会計による負担の状況をみると、2年度に一般会計から労働保険特別会計に1兆0762億1803万円が概算で繰り入れられており、図表11のとおり、2年度の決算の結果、6918億5644万余円が一般会計による負担となっていた。

また、緊急雇用安定助成金及び休業給付金については全額一般会計により負担することとなっており、それぞれ2106億7243万余円及び588億5607万余円が支出されていた。

このように、上記の雇用調整助成金及び休業支援金に係る負担分(6918億5644万余円)、緊急雇用安定助成金(2106億7243万余円)及び休業給付金(588億5607万余円)を合わせると計9613億8496万余円となり、同額が一般会計による負担となっていた。

新型コロナウイルス感染症の影響が長期化したことなどにより、コロナ特例による雇用調整助成金等の支給額は4兆円を超える規模となっていて、雇用の維持に一定の役割を果たしたとされる一方で、一般会計から多額の支出が行われたほか、雇用保険財政がひっ迫するなどの影響が生じている。ついては、厚生労働省において、雇用調整助成金等の支給等に関して、次の点に留意することが肝要である。

ア 雇用調整助成金等の支給が多額の財政支出を伴う施策であった点に鑑みると、雇用調整助成金等の申請に係る情報のうち、これまで入力されていない項目を入力してデータとして蓄積し、分析を実施することにより、将来的に同種の状況が生ずる可能性に備えて、今回の施策に関する知見を得ておくことが重要であることから、今後、雇用調整助成金等の支給申請に係る情報のハローワークシステムへの遡及登録を実施する場合には、費用や期間等を勘案の上、適切に計画を立案して実施すること

イ 今後、雇用調整助成金等の支給について、その妥当性等の確認を実施するに当たり、次のとおり検討するなどすること

(ア) 緊急雇用安定助成金の創設により、雇用関係がない者を雇用関係があるとするなどの不正な支給申請を行うリスクが相対的に高い状況となっていることなどに留意して、厚生労働省の調査により判明した不正受給や今回の本院の検査で見受けられた不正受給の事態を解明する過程で得られた知識や経験を労働局間で共有するなどして、事後確認に活用する方策について検討すること

(イ) 二重申請に対して二重に支給を行っていた事態が発生している状況を認識した上で事後確認を行うこと

(ウ) 教育訓練について、自宅等で行う学習形態が取り入れられたことを踏まえて、事後確認の一環として、支給申請の内容と確認書類との照合等を行って実施状況を十分に確認すること

ウ 同一人物が複数の労働局管内に所在する複数の会社で休業対象労働者となるように会社間で組合せを行うことにより雇用調整助成金等の支給を受けていたものと思料される事態が見受けられたことから、このような事態への対応方策について検討すること

エ 雇用調整助成金に係る支給額の算定方法については、一部の事業主において、コロナ特例により雇用調整助成金の支給額が休業手当の支払額を上回る事態が現に生じていて、当該上回る部分は休業手当の支払額に対する助成としての役割に沿ったものとなっていないと認められることから、休業手当相当額の算定方法を改めることなどにより、雇用調整助成金の支給額が休業手当の支払額を上回る事態が極力生ずることのないよう、雇用調整助成金の支給額の算定方法について検討すること

本院としては、今後とも雇用調整助成金等の支給等について、引き続き注視していくこととする。