令和2年度決算検査報告

<構成>

1 検査の背景(リンク参照)

(1)持続化給付金の概要(リンク参照)

(2)給付金事務事業の概要(リンク参照)

(3)経済産業省における委託契約に係る手続の概要(リンク参照)

(4)委託費の支払額等の概要(リンク参照)

(5)再委託の条件等(リンク参照)

(6)給付金事務事業に係る国会等における議論を踏まえた経済産業省の対応状況(リンク参照)

(7)持続化給付金における不正受給等に対する取扱いの概要(リンク参照)

2 検査の観点、着眼点、対象及び方法(リンク参照)

3 検査の状況(リンク参照)

(1)持続化給付金の給付状況等(リンク参照)

(2)受託者の選定、契約締結等の状況(リンク参照)

(3)事業の履行体制の状況(リンク参照)

(4)委託費の状況(リンク参照)

(5)不正受給等への対応等の状況(リンク参照)

4 本院の所見(リンク参照)

経済産業省の外局である中小企業庁は、令和2年度に、「新型コロナウイルス感染症緊急経済対策」(令和2年4月7日閣議決定。以下「緊急経済対策」という。)に盛り込まれた施策の一つとして、新型コロナウイルス感染症の拡大に伴うインバウンドの急減や営業自粛等により特に大きな影響を受けている中堅企業、中小企業その他の法人等(以下「中小法人等」という。)及びフリーランスを含む個人事業者(以下「個人事業者等」といい、中小法人等と合わせて「事業者等」という。)に対して、事業の継続を支え、再起の糧とするためとして、事業全般に広く使える新型コロナウイルス感染症対策中小企業等持続化給付金(以下「持続化給付金」という。)を給付している(以下、事業者等に持続化給付金を給付する事業を「給付金給付事業」という。)。

「持続化給付金給付規程(中小法人等向け)」(令和2年5月1日中小企業庁長官制定)、「持続化給付金給付規程(個人事業者等向け)」(令和2年5月1日中小企業庁長官制定)及び「持続化給付金給付規程(主たる収入を雑所得・給与所得で確定申告した個人事業者等向け)」(令和2年6月29日中小企業庁長官制定)(以下、これらを合わせて「給付規程」という。)によれば、持続化給付金の給付額は、中小法人等においては200万円を、個人事業者等においては100万円をそれぞれ超えない範囲で、元年の年間事業収入から、対象月(注1)の月間事業収入に12を乗じて得た額を差し引いた額等とすることとされている。

緊急経済対策によれば、持続化給付金については、「可能な限り簡便な手続とし、申請から給付までの期間を極力短くする」とされており、迅速な給付の実現が求められている。また、給付規程等によれば、給付の申請は、2年5月1日から3年2月15日までに行わなければならないこととされている。そして、持続化給付金の申請から給付までの流れは、おおむね次のとおりとされている。

① 給付の申請を行う事業者等(以下「申請者」という。)は、持続化給付金事務局(以下「給付金事務局」という。)に持続化給付金の給付を申請する。その際、持続化給付金の給付の要件を満たしていることなどを宣誓するとともに、確定申告書の控えなどの証拠書類等を提出する。

② 給付金事務局は、提出された証拠書類等を確認するなどして、申請者が給付の要件を満たしているかなどについて審査する。

③ 給付金事務局は、申請者からの申請に係る件数及び金額を中小企業庁に報告するとともに、当該申請者に代わって持続化給付金の支払を同庁に請求する。

④ 中小企業庁は、③で請求された額を給付金事務局に支払うとともに、給付金事務局の審査結果等を踏まえて申請者に対する給付額等を決定する。

⑤ 給付金事務局は、中小企業庁から代理受領した持続化給付金を、給付が決定された申請者(以下「給付対象者」という。)の銀行口座に振り込む。

給付規程によれば、事業者等に対する広報や申請のサポート、申請の受付、審査、支払等の持続化給付金の給付に必要な事務については、給付金事務局が行うこととされている。そして、中小企業庁は、上記の事務を、令和2年度補正持続化給付金事務事業等(以下「給付金事務事業」といい、給付金給付事業と合わせて「持続化給付金事業」という。)として、総合評価落札方式による一般競争入札を行った上で、2年4月に一般社団法人サービスデザイン推進協議会(以下「サ推協」という。)と、また、同年8月にデロイトトーマツファイナンシャルアドバイザリー合同会社(以下「デロイト」という。)と、それぞれ契約金額769億0208万余円及び427億6180万円を上限とする概算契約により委託契約を締結して行わせている(以下、2年4月にサ推協と委託契約を締結した給付金事務事業を「給付金事務事業(第1次)」、同年8月にデロイトと委託契約を締結した給付金事務事業を「給付金事務事業(第2次)」という。)。

経済産業省における委託契約に関する事務は、会計法(昭和22年法律第35号)、予算決算及び会計令(昭和22年勅令第165号)等の会計法令のほか、「委託契約に関する会計経理事務処理実施要領」(平成18年9月28日会課第3号)等の内規に基づいて行われる。そして、同実施要領によれば、同省において委託契約を締結するときは、同省が作成した「委託事業事務処理マニュアル」(以下「委託マニュアル」という。)を委託契約の相手方(以下「受託者」という。)に配布し、委託契約に当たっての遵守事項について、内容の周知徹底を図ることとされている。

また、経済産業省は、委託事業等の入札や契約を実施する際の基本的な手順や留意点等を取りまとめて、中小企業庁を含む同省内の契約実務担当者等に対して事務参考用資料(手引)として配布している(以下、この資料を「委託事業等の手引」という。)。そして、同省における委託契約の手続は、おおむね委託事業等の手引に沿って行われることになっている。委託事業等の手引(注2)によれば、1者応札を防止し、事業の質を高めるためにも、入札公告前に複数の民間事業者等から当該事業についての意見を聴取することは大変重要であるとされている(以下、入札公告前に当該事業についての意見を聴取することを「事前接触」という。)。そして、仕様書の内容を具体的なものにするためには、事業目的、必要とする技術・性能等を明示し、資料等の提供を広く招請するなどの市場調査を行ったり、個別に業界関係者に対して資料等の提供を招請したりすることなどが考えられ、個別に資料等の提供を招請する場合には、契約手続における公平性、透明性を確保しつつ、偏った仕様書にならないようにすることが必要であるとされている。

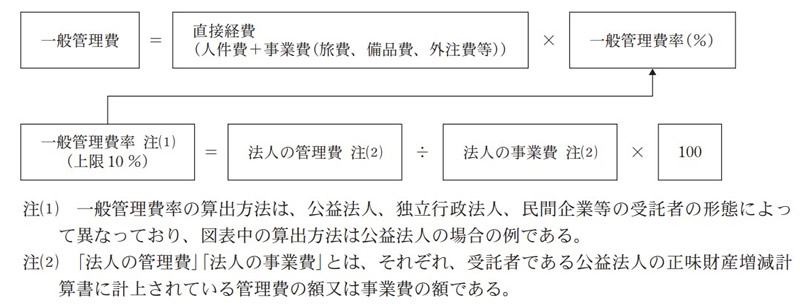

委託マニュアル(注3)等によれば、委託事業を概算契約により実施する場合、委託費の対象となる経費は、おおむね、図表1のとおり、人件費、事業費、再委託費及び一般管理費の四つに区分することとされており、事業費は、更に旅費、備品費、借料及び損料、外注費、その他諸経費等に区分することとされている。

このうち一般管理費は、委託事業を行うために必要な間接経費とされていて、具体的には、受託者が事業を行うために必要な家賃、光熱水料、回線使用料等の経費のうち、当該事業に要した経費としての抽出、特定が困難なものとされている。そして、一般管理費の額は、原則として、図表2のとおり、人件費及び事業費を合算した直接経費の額に一般管理費率を乗じて算出することとなっている。

| 経費の項目 | 内容 | |

|---|---|---|

| 人件費 | 事業に従事する者の作業時間に対する人件費 | |

| 事業費 | 旅費、備品費、借料及び損料、外注費、その他諸経費等 | |

| 外注費 | 受託者が直接実施することができないもの又は適当でないものについて、他の事業者に外注するために必要な経費(請負契約) | |

| 再委託費 | 発注者(国)との取決めにおいて、受注者が当該事業の一部を他者に行わせる(委任又は準委任する)ために必要な経費 | |

| 一般管理費 | 委託事業を行うために必要な経費であって、当該事業に要した経費としての抽出、特定が困難なものについて、委託契約締結時の条件に基づいて一定割合の支払を認められた間接経費 | |

また、概算契約による委託契約では、受託者に支払われる委託費の額は、契約金額を上限として、受託者が委託業務の実施に要した経費の額とすることとなっている。そして、発注者である国は、事業完了後に受託者から提出された実績報告書に基づき、受託者が委託業務の実施に要した経費を証ひょう、帳簿等により調査して、委託費として支払うべき額を確定することとなっている(以下、委託費として支払うべき額を確定する行為を「確定検査」といい、確定した支払額を「確定額」という。)。

一般に、委託契約においては、受託者に対して、契約の全部又は一部を更に第三者に再委託することを無条件に認めると、当該受託者を選定した発注者の意図に沿わない結果となったり、契約履行の責任の所在が不明確になって適正な履行の確保が阻害されたりするおそれがある。また、不適切な再委託により効率性が損なわれたり、経済的合理性を欠く事態が生じたりして、委託契約の適正な履行に影響を及ぼすおそれもある。

そこで、国が行う委託契約における再委託の取扱いについては、平成18年8月に財務大臣が各省各庁の長に対して発出した「公共調達の適正化について」(平成18年8月25日財計第2017号。以下「調達適正化通知」という。)によれば、随意契約により、試験、研究、調査又はシステムの開発及び運用等を委託する場合には、受託者が契約を履行するに当たって、委託契約の全部を一括して第三者に委託することを禁止しなければならないとされている。そして、受託者が再委託を行う場合には、あらかじめ再委託の相手方(以下「再委託先」という。)の名称、再委託を行う業務の範囲、再委託の必要性、契約金額等について記載した書面を受託者に提出させて、再委託を行う合理的理由、再委託先が再委託される業務を履行する能力等について審査し、適当と認められる場合に承認を行うこととされている。再委託先から更に第三者に委託が行われる場合にも、当該第三者の名称、委託を行う業務の範囲等を記載した書面を受託者に提出させることにより、委託契約に係る履行体制の把握に努め、委託契約の適正な履行の確保のために必要があると認めるときは、受託者に対して報告を求めるなど必要な措置を講ずることとされている。

また、調達適正化通知によれば、随意契約と同様に競争入札による委託契約についても、再委託を行う場合には承認を必要とするなどの措置を定めて、その適正な履行を確保することとされている。

経済産業省は、給付金事務事業のように、同省が多数の者に対して国費を支出する事務局の業務(以下「事務局業務」という。)を委託する場合も、調達適正化通知に則した会計手続を行う必要があるとしている。そして、同省は、「委託契約の履行における委託業務の再委託に係る承認について」(平成18・03・31会課第2号)等において、同省の委託業務の再委託に係る受託者からの申請については、再委託を行うことにより委託事業において効率化が図られると見込まれる場合等でなければ承認しないとしている。

委託事業等の手引によれば、委託契約の契約書には、委託業務の実施に参加する事業者(契約金額が100万円未満の契約の相手方である事業者を除く。以下「事業参加者」という。)、各事業参加者が行う業務の範囲、受託者が直接行う再委託又は外注(以下、外注の相手方を「外注先」という。)に係る契約金額等が記載された履行体制図を定めることとされている。そして、受託者は、履行体制図に従って委託業務を実施することとされていて、契約締結時の履行体制図で定めた場合等を除いて委託業務を第三者に再委託し、又は外注してはならず、契約締結後に履行体制図に変更が生ずる場合には、軽微な場合等を除いて、速やかに履行体制図変更届出書を発注者に提出しなければならないこととされている。また、業務の効率性、経済性の観点から、総合的な企画及び判断並びに業務遂行管理部分(以下「企画管理業務」という。)については、再委託又は外注を行うことができないとされている。そして、受託者における再委託費及び外注費の合計は、原則として総経費の2分の1を超えない(以下、再委託費と外注費の合計が委託費の総額に占める割合を「再委託費率」という。)こととしつつ、再委託費率が2分の1を超えざるを得ない場合には、理由書を求めるなど契約締結時にその理由が確認できるようにしておくこととされている。なお、経済産業省は、当該規定は、上記のとおりその後段で再委託費率が2分の1を超える場合を認めていて、再委託費率の上限を定めたものではないとしており、当該規定以外の規定も含めて、同省の委託事業では再委託費率の制限を定めていないとしている。

さらに、委託マニュアルによれば、受託者は、再委託先において不適切な経理が行われることのないよう、再委託契約の締結前に、委託マニュアルと同等の経理処理を行うようあらかじめ再委託先に対して注意喚起するとともに、再委託先に対する支払額を確定する場合には、受託者自身が委託マニュアルに基づいて各種帳票類を確認しなければならないとされている。

給付金事務事業(第1次)に関しては、令和2年6月頃から、国会等において、特定の民間事業者と事前接触を行っているなど受託者の選定過程が不透明ではないか、再委託費率が高く、受託者の事業執行体制や事業全体の執行管理体制、契約金額の適正性等について疑念があるなど、様々な議論がなされている。

そこで、中小企業庁は、給付金事務事業(第1次)に係る事業執行の透明性、効率性等に対する社会的な懸念を踏まえて、事業終了後に行われる確定検査を待たずに、同年6月から9月までにかけて、事業の全体像、手続や取引内容の適切性等を確認する中間検査を実施しており、受託者であるサ推協に対して、確定検査までに必要な証ひょう類を整備することなどを指導している。

また、経済産業省は、同年6月に、同省の契約や補助金等の執行手続について、その在り方を検討するために、外部有識者6名で構成される「調達等の在り方に関する検討会」を設置している。同検討会は、3年1月に、検討の結果を報告書として取りまとめており(以下、この報告書を「検討会報告書」という。)、その中で、事業費の予算額が10億円以上等の大規模な事業等に係る事務局業務を委託する場合には、事前接触に関して、更なる公平性、透明性を確保するために、仕様書案等をホームページに掲載するなど民間事業者等に提供する関係資料を事前に公表し、民間事業者等によって提供する情報に差が出ないようにするとともに、複数職員による接触、民間事業者等との接触時間に係る実質的な公平性の確保、接触記録の作成・保存の義務付けを徹底することなどを提言している。また、受託者の選定に当たり、事業全体の企画及び立案並びに根幹に関わる執行管理の再委託を行っていないことを確認することや、再委託費率が50%を超えることが見込まれる場合には、その理由を明らかにして、受託者の事業実施に関するガバナンスを確認することなどを提言している。そして、同省は、検討会報告書を受けて、3年1月に、委託マニュアルや委託事業等の手引等を改正している。

持続化給付金については、事業収入の減少が新型コロナウイルス感染症の拡大の影響によるものではないことなどにより給付の要件を満たしていないにもかかわらず、誤って申請して給付を受けた事業者等が多数存在することなどが報じられている(以下、誤って持続化給付金の給付を受けることを「過誤受給」という。)。また、虚偽の内容の証拠書類等を提出するなどして持続化給付金をだまし取ったとされる者が詐欺の疑いで逮捕される事態も多数発生しているほか、経済産業省の元職員が持続化給付金に係る詐欺容疑で送検されたことなどが報じられている。

給付規程によれば、持続化給付金の給付を受けた事業者等が給付要件を満たさないことが判明した場合等は、給付金事務局は、事業者等に対して持続化給付金の返還を求めることとされている。そして、給付金事務局は、返還を受けた持続化給付金を、事業者等に代わって遅滞なく中小企業庁に返還することとされている。また、故意に虚偽の内容の証拠書類等を提出するなどして持続化給付金を不正に受給(以下「不正受給」といい、過誤受給と合わせて「不正受給等」という。)した事業者等(以下「不正受給者」という。)は、給付された持続化給付金の全額に、年3%の割合で不正受給の日の翌日から返還の日までの期間に応じて算定した延滞金を加え、これらの合計額にその2割に相当する額(加算金)を加えた額(以下「返還金」という。)を支払う義務を負うこととされている。

1(6)のとおり、給付金事務事業(第1次)に関しては、国会等において様々な議論がなされている。そして、中小企業庁は、中間検査を行ってその結果を公表しているが、中間検査では、入札や契約の経緯等については検証されていない。また、検討会報告書は、経済産業省における契約等の執行手続等に関する検討の結果が報告されたものであり、今後の調達に当たり新たな規定を設けることなどが提言されているが、給付金事務事業(第1次)に係る事業の執行状況等を明らかにすることを目的としたものではない。

さらに、持続化給付金については、1(7)のとおり、事業者等が過誤受給したり詐欺の疑いで逮捕されたりする事態が多数発生していることなどが報じられている。

そこで、本院は、合規性、経済性、効率性、有効性等の観点から、持続化給付金の給付の状況はどのようになっているか、給付金事務事業における契約手続等は適切に行われているか、受託者における事業の履行体制、特に再委託の状況や、委託費の額はどのようになっているか、持続化給付金に係る不正受給等の発生やそれに伴う返還等の状況はどのようになっているかなどに着眼して検査した。

検査に当たっては、持続化給付金事業を対象として、中小企業庁、サ推協及びデロイトにおいて、契約書、予定価格調書、履行体制図、支払関係書類等の関係書類を確認したり、関係者から説明を徴したりするなどして会計実地検査を行うとともに、経済産業本省から、同省の契約手続について説明を徴するなどして検査した。また、サ推協から再委託を受けた株式会社電通(以下「電通」という。)において、電通の協力が得られた範囲内で、再委託を受けた事業の実施状況等について説明を受けるなどして調査した。

さらに、給付金事務事業と比較するために、経済産業本省、資源エネルギー庁及び中小企業庁が、元、2両年度に、競争性のある調達方法により事務局業務を委託して実施した事業のうち委託費の額が10億円以上である4事業(以下「経済産業省の他の4委託事業」という。)及び補助事業者に事務局業務を行わせていた事業のうち補助金交付額が10億円以上である57補助事業(以下、経済産業省の他の4委託事業と合わせて「経済産業省の他の61事業」という。)について、調書を徴するなどして検査した。

2年4月30日に成立した令和2年度一般会計第1次補正予算(以下「第1次補正予算」という。)には、給付金給付事業に必要な経費として、図表3のとおり、156.0万者分の給付対象者に対応した2兆2400億円が計上されている。その後、申請者数の増加に伴い、令和2年度一般会計第2次補正予算(以下「第2次補正予算」という。)において、137.2万者分に対応した1兆8550億円が追加計上されるなどしている。これらの結果、給付金給付事業に係る2年度の歳出予算現額は、最終的に429.0万者分に対応した5兆5460億円となっている。

そして、これに対する同年度の支出済歳出額は5兆5417億8808万余円、その執行率は99.9%となっていた。なお、上記5兆5460億円のうち同年度中に支出されなかった42億1191万余円については、翌年度に繰り越されている。

図表3 給付金給付事業に係る予算執行等の状況(単位:百万円)

| 予算科目 | 歳出予算現額 | 支出済歳出額 (執行率) |

翌年度繰越額 | ||||

|---|---|---|---|---|---|---|---|

| 予算措置等の内訳 | |||||||

| ① | 予算等 | 成立日等 | 給付対象者 | 予算措置額等 | ② | ①-② | |

| 新型コロナウイルス感染症対策中小企業等持続化給付金 | 5,546,000 | 第1次補正予算 | 令和2年4月30日 | 156.0万者 | 2,240,000 | 5,541,788 (99.9%) |

4,211 |

| 第2次補正予算 | 6月12日 | 137.2万者 | 1,855,000 | ||||

| 令和2年度一般会計新型コロナウイルス感染症対策予備費使用 | 8月7日 | 83.8万者 | 915,000 | ||||

| 他の歳出科目から流用 | 10月30日 | 35.0万者 | 314,000 | ||||

| 他の歳出科目から流用 | 12月28日 | 17.0万者 | 222,000 | ||||

| 計 | 429.0万者 | 5,546,000 | |||||

また、第1次補正予算及び第2次補正予算には、給付金給付事業に係る予算とは別に、給付金事務事業に係る予算も計上されている。そして、2年度に措置された給付金事務事業に係る予算1196億6388万余円のうち、同年度に支出された額は855億1625万余円となっていて、残る341億4762万余円については、翌年度に繰り越されている。

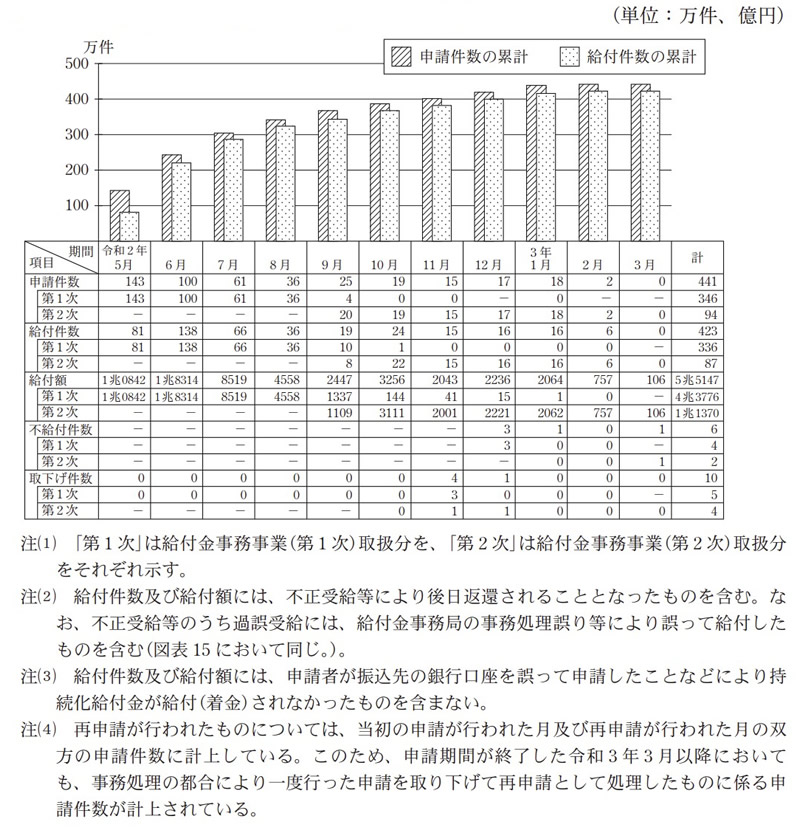

1(1)のとおり、持続化給付金の給付の申請は、2年5月1日から3年2月15日までの間に行うこととされている。この間に給付金事務局が受け付けた申請件数は図表4のとおりとなっており、受付が開始された2年5月には、1か月間で143万余件と多数の申請がなされていた。その後、毎月の申請件数は漸減したものの、3年1月の1か月間でも10万件を超える申請がなされており、最終的には441万余件の申請がなされている。

給付金事務局は、申請者から申請がなされると、速やかに審査に着手することになっている。持続化給付金事業の制度設計に当たっては、不正受給等を防止することが課題の一つとなっていた一方で、事業者等に対して可能な限り簡便かつ迅速に給付する方針も示されていた。そこで、中小企業庁は、給付規程等において、申請に際しては、確定申告書の控えなどの第三者が作成又は関与した証拠書類等の提出を求めることとして、給付金事務局は、提出された証拠書類等を確認するなどして審査し、これにより給付の要件を満たしていることなどが確認できた場合には、速やかに持続化給付金を給付することにしていた。その際、同庁及び給付金事務局は、適正な証拠書類等の提出を欠いた申請者に対しても、直ちに持続化給付金を給付しない(不給付)と決定するのではなく、証拠書類等の追加提出を求めて、これにより事実関係が確認できた場合には給付を認めることとするなど、審査に当たっては申請者に寄り添った柔軟な対応を心掛けたとしている。

そして、中小企業庁は、このような姿勢で審査を行った結果、前記441万余件のうち、3年3月末までに、給付の要件を満たしていると判断した423万余件について持続化給付金計5兆5147億4297万余円の給付を決定して、給付金事務局を通じて給付していた。

一方、給付の要件を満たしていない者からの申請であることが確認できたなどとして不給付と決定したものが6万余件、給付の決定前に申請者が自ら申請を取り下げたものが10万余件あり、これらの申請に対しては持続化給付金は給付されていなかった。

なお、申請者から不服の申出がなされるなどして3年3月末時点で審査が継続しているものがあるため、最終的な給付件数及び給付額は同時点で確定しておらず、前記持続化給付金の給付額5兆5147億4297万余円とアの支出済歳出額(給付金事務局が中小企業庁から資金の交付を受けた額)5兆5417億8808万余円とは一致していない。

1(1)のとおり、緊急経済対策では、持続化給付金について、申請から給付までの期間を極力短くするとされている。そして、中小企業庁は、申請から給付までの期間について、2週間程度を目安にすることにしていた。

そこで、持続化給付金が給付された423万余件について、給付の申請から実際の給付までに要した期間をみると、図表5のとおり、申請から2週間以内に給付していたものが289万余件(給付件数全体に占める割合は68.4%)となっていた一方、2週間を超えていたものが133万余件(同31.6%)となっていた。そして、給付件数全体に占める給付までの期間が2週間を超えていたものの割合は、給付金事務事業(第1次)においては、大量の申請があった2年5月が44.4%、6月が40.9%などとなっていて、全体では32.5%となっていた。また、給付金事務事業(第2次)では、全体で28.1%となっていた。

図表5 申請から給付までの期間別の給付件数(単位:万件)

|

給付年月

項目

|

令和2年 5月 |

6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 3年 1月 |

2月 | 3月 | 計 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 給付金事務事業 (第1次) |

81 | 138 | 66 | 36 | 10 | 1 | 0 | 0 | 0 | 0 | ― | 336 | |

| 2週間以内に給付していたもの | 45 (55.6%) |

82 (59.1%) |

58 (87.6%) |

30 (84.3%) |

9 (91.6%) |

0 (26.9%) |

0 (0.0%) |

― | ― | 0 (20.0%) |

― | 227 (67.5%) |

|

| 2週間を超えて給付していたもの | 36 (44.4%) |

56 (40.9%) |

8 (12.4%) |

5 (15.7%) |

0 (8.4%) |

0 (73.1%) |

注(2)0 (100.0%) |

0 (100%) |

0 (100%) |

0 (80.0%) |

― | 109 (32.5%) |

|

| 給付金事務事業 (第2次) |

― | ― | ― | ― | 8 | 22 | 15 | 16 | 16 | 6 | 0 | 87 | |

| 2週間以内に給付していたもの | ― | ― | ― | ― | 5 (59.7%) |

15 (68.3%) |

12 (83.9%) |

15 (90.0%) |

11 (72.0%) |

2 (35.6%) |

0 (2.1%) |

62 (71.9%) |

|

| 2週間を超えて給付していたもの | ― | ― | ― | ― | 3 (40.3%) |

7 (31.7%) |

2 (16.1%) |

1 (10.0%) |

4 (28.0%) |

4 (64.4%) |

0 (97.9%) |

24 (28.1%) |

|

| 計 | 81 | 138 | 66 | 36 | 19 | 24 | 15 | 16 | 16 | 6 | 0 | 423 | |

| 2週間以内に給付していたもの | 45 (55.6%) |

82 (59.1%) |

58 (87.6%) |

30 (84.3%) |

14 (77.4%) |

15 (66.1%) |

12 (81.9%) |

15 (89.2%) |

11 (72.0%) |

2 (35.6%) |

0 (2.1%) |

289 (68.4%) |

|

| 2週間を超えて給付していたもの | 36 (44.4%) |

56 (40.9%) |

8 (12.4%) |

5 (15.7%) |

4 (22.6%) |

8 (33.9%) |

2 (18.1%) |

1 (10.8%) |

4 (28.0%) |

4 (64.4%) |

0 (97.9%) |

133 (31.6%) |

|

給付までの期間が2週間を超えたものについて、給付金事務局であるサ推協及びデロイトは、そのほとんどが申請者から提出された振込先口座等の申請情報に不備があり、その確認や不備の解消に時間を要したものであって、申請情報に不備がなければ基本的に2週間以内に給付が完了していたなどとしている。ただし、申請情報については、申請者から不備を補正する資料が提出されると記録が上書きされるなどしており、当初の申請時にどのような不備があったかなどの事実関係の詳細については確認できない状況となっていた。

1(3)のとおり、委託事業等の手引によれば、1者応札を防止し、事業の質を高めるためにも、複数の民間事業者等と事前接触を行うことは大変重要であるとされている。そこで、中小企業庁は、給付金事務事業(第1次)の入札に先立ち、複数の民間事業者と事前接触を行っていた。

上記民間事業者との事前接触の状況の記録によると、中小企業庁は、2年3月30日から4月3日までの間に、サ推協及びデロイトに事前接触を求めて、100万者を超える事業者等への給付金について迅速かつ簡素な手続の在り方について意見を聴取したり、当時検討中の事業の概要等について説明して事業執行上の課題等について意見を聴取したり、入札への参加を依頼したりしていた。これについて、同庁は、サ推協及びデロイトの2者に対して意見を聴取するなどしたのは、2者が過去に極めて多数の者に対して資金を交付する事業を実施した実績があるからであるなどとしており、意見の聴取等は、持続化給付金事業の制度設計に資することなどを目的として実施したもので、事前接触を行う際に特定の民間事業者に対してのみ仕様書の案を提示するなど公平な競争を阻害するようなことはしておらず、当該2者に対して特段の便宜を図ったものではないなどとしている。そして、同庁は、上記の2者以外にも事前接触の申出のあった民間事業者1者と事前接触を行っており、当時検討中の事業の概要等について説明したり、入札への参加を依頼したりしていた。

接触の記録によると、事前接触は、図表6のとおり、サ推協と3回、デロイトと2回、申出のあった民間事業者と1回、それぞれ行われていた。そして、このうちサ推協との3回の事前接触を行った際には、いずれも電通及び電通と共通の親会社を有する株式会社電通ライブ(以下「電通ライブ」という。)の従業員が同席していた。そこで、サ推協に対して、電通等の従業員が事前接触に同席した経緯を確認したところ次のとおりであった。

すなわち、サ推協は、中小企業庁から、100万者を超える事業者等に対して資金を迅速かつ簡素に給付する手続の在り方に関して意見を聴取したいとして事前接触の求めを受けた。これに対して、サ推協は、かつて経済産業省の「サービス等生産性向上IT導入支援事業費補助金」に係る補助事業者として、電子申請を用いて多数の者に対して補助金を交付する事務局業務を行った経験があることから、その際の知見が求められているのであろうと考えて、同補助金の具体的な業務の方法について説明するために、当時サ推協と協同して業務を実施した電通及び電通ライブと共に説明することが適当であると判断したとのことであった。

| 民間事業者 | 事前接触1回目 | 事前接触2回目 | 事前接触3回目 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 日付 | 時間 | 方法 | 日付 | 時間 | 方法 | 日付 | 時間 | 方法 | |

| サ推協 | 令和2年 3月30日 |

60分 | 対面 | 4月2日 | 60分 | 対面 | 4月3日 | 60分 | 対面 |

| デロイト | 3月30日 | (注)― | 電話 | 4月3日 | 60分 | 対面 | |||

| (申出のあった民間事業者) | 4月6日 | 10分 | 対面 | ||||||

また、前記のとおり、接触の記録によると、事前接触の回数は、民間事業者によって差が生じていた。一方、当該記録や中小企業庁が保有するその他の資料を確認した範囲では、同庁が民間事業者に説明した内容については「検討中の事業概要を説明」と記載されているのみであって、その詳細は記録されていなかった。このため、同庁が民間事業者に提供した情報に差が生じていないかなどの詳細は確認できなかった。

1(3)のとおり、民間事業者等に個別に資料等の提供を招請する場合には、契約手続における公平性、透明性を確保することが必要であるとされており、事前接触を行うに際しては、特定の民間事業者等に対してのみ詳細な情報を提供するなどしていて公平な競争を阻害しているといったことのないように注意する必要がある。このような中、上記のように、接触の記録に事前接触を行った際のやり取りの詳細が記録されていないと、契約手続における公平性、透明性が確保されず、公平な競争が阻害されているとの疑念を招くおそれがある。

また、中小企業庁は、前記の2者と事前接触を行っていた当時、事前接触を行った民間事業者に対して提供した事業の概要等の情報を一般には公表しておらず、同庁から接触を求めたサ推協及びデロイト以外の民間事業者等で同庁と事前接触を行って情報を得られたのは、報道等によって給付金事務事業の存在を把握した前記の1者のみとなっていた。事前接触は、国にとって事業の質を高めるために有用な面もあるが、事前接触を受ける民間事業者等にとっても検討中の事業に関する情報を得られるなどの利点があり、事前接触を受けていない他の民間事業者等よりも競争上有利になる可能性がある。この点について、経済産業省は、検討会報告書を受けて3年1月に改正した委託事業等の手引(以下「改正後の委託事業等の手引」という。)により、同月以降に実施する大規模な事業に係る事前接触において接触時に仕様書案等を提示する場合には、事前に同省のウェブサイトに同一のものを公表することとしたとしている。しかし、改正後の委託事業等の手引では、給付金事務事業(第1次)のように接触時に仕様書案等を提示しない場合に、事前に事業の概要等の情報を公表する必要があるかについては必ずしも明確になっていない。

したがって、中小企業庁を含む経済産業省においては、今後、特定の民間事業者等と事前接触を行うに当たっては、当該民間事業者等に対してのみ詳細な情報を提供するなどしていて公平な競争が阻害されているとの疑念を招くことのないよう、民間事業者等とのやり取りをより詳細に記録するなどするとともに、事前に事業の概要等の情報を公表するなどして、同省から接触を求めた民間事業者等以外の者においても同様の情報を得ることができる機会が確保されるような仕組みを検討する必要がある。

中小企業庁は、緊急経済対策の閣議決定の翌日である2年4月8日に、給付金事務事業(第1次)の仕様書を確定して、総合評価落札方式による一般競争契約に付すとする入札の公告を行っている。

入札公告時の仕様書によれば、契約の履行期限は3年2月28日までとされていた。また、申請者からの問合せ等に対応するためのコールセンターを開設するとともに、給付の申請を受けるために、電子受付のほか、電子申請に支障がある申請者のための受付を確実に実施できる体制を構築することとされていた(以下、電子申請に支障がある申請者に対する支援を「申請サポート」という。)。そして、申請サポートの具体的な方法等については「窓口など提案によることとする」とされていて、入札に参加する民間事業者等からの提案に基づいて実施することとされていた。

そして、中小企業庁は、給付金事務事業(第1次)について、一刻も早く持続化給付金を給付するために速やかに受託者を決定して給付に向けた事務を行わせる必要があり、緊急を要する事業であるとして、入札期日を、会計法令上認められる最短の期間である入札公告から5日後の2年4月13日に設定していた。

予定価格は、予算統制上の最高の予定契約額としての意味を持つほか、最も経済的な調達を行うために、適正かつ合理的な価格を積算し、これにより入札価格を評価する基準としての意味がある。委託事業等の手引によれば、予定価格の算出に当たっては、事業目的、内容を十分に理解して仕様書から作業量を適切に見積もり、作業の実施方法を的確に把握の上、労働者等の所要数、取引の実例価格、需給の状況、履行の難易度、履行期間の長短等を調査するなどして得られる価格を基準として適正に定めなければならないとされている。そして、必要に応じて資料提供招請を活用して参考資料を入手するなどして作成していくとされており、その際、参考となる見積書等を徴取し、その内容を精査した上で予定価格を作成することは可能とされている。

中小企業庁は、給付金事務事業(第1次)の予定価格の算出に当たり、2年4月8日に、過去に経済産業省の補助事業として事務局業務を執行した実績があり給付金事務事業を履行することが可能であると思料された者のうち、事前接触を行った際に入札参加の意向を示していたサ推協及びデロイトを除いた、電通を含む複数の民間事業者(以下「見積提出者」という。)に対して、入札公告で公表している仕様書を踏まえた見積書の提出を口頭で求めている。提出された見積書によると、見積額の積算内訳は、いずれも人件費、事業費、一般管理費等から構成されていて、事業費は、おおむね、申請サポートに係る経費、コールセンターに係る経費、申請者から提出された給付申請書等の審査に係る経費、広報費等から構成されており、このうち申請サポートに係る経費が事業費全体の過半を占めていた。そして、同庁は、上記の積算内訳ごとに、見積提出者の見積額をそれぞれ使用して予定価格を算出していた。

(ア)のとおり、申請サポートの詳細については、入札に参加する民間事業者等からの提案によるとされており、全国に申請サポート会場を設置してスタッフが申請者の電子申請を補助する、電話や郵便による申請を認めるなど、様々な方法が考えられる。そして、どのような方法を採用するか、また、仮に申請サポート会場を設置する方法を採用した場合には、全国に何箇所の会場を設置するか、各会場の規模をどのように見込むかなどによって、申請サポートに係る経費は大きく増減すると考えられる。

このような状況下において、中小企業庁は、見積提出者に見積書を依頼するに当たり、具体的な申請サポートの方法を示しておらず、見積提出者から提出された見積書には、申請サポートに係る経費については、「一式」として総額のみが記載されており、申請サポートをどのような方法で行うことを前提とした見積りとなっているかは不明となっていた。また、申請サポート業務に要する労働者の人数や単価、仮に申請サポート会場を設置する方法を前提にしていた場合における会場の設置数等も明確となっていなかった。そして、同庁は、事業の迅速な実施が求められる状況の中で、見積提出者に対して、見積りの前提とした申請サポートの方法や、一式として記載された金額の内訳、積算根拠等を確認するなど、申請サポートに係る見積書の内容を精査していなかった。

総合評価落札方式は、予定価格の範囲内で申込みをした者のうち、価格と価格以外の技術要素等を総合的に評価して、国にとって最も有利な申込みをした者を契約の相手方とする方法である。そして、総合評価落札方式においては、入札価格等に基づいて決定される価格点と、応札者の提案に基づいて採点される技術点を合計した総合評価点により落札者が決定されることになる。また、委託事業等の手引によれば、応札者から提案書が提出されたときは、技術審査委員が、入札公告時に公表される評価項目や評価手順書の評価方法に基づき採点し、技術点を決定するとともに、一般に、採点の集計表、技術審査委員会における各委員の提案書に対する意見、採点経緯等を取りまとめた報告書(以下「検討結果報告書」という。)を作成することとされている。

中小企業庁は、給付金事務事業(第1次)について、価格点を100点、技術点を200点として評価することとし、これらを合算した総合評価点(計300点)が最も高い者を落札者として決定することとした。このうち技術点については、図表7のとおり点数の配分を定めて、入札公告時に公表していた。

図表7 技術点に係る評価項目(単位:点)

| 評価項目 | 得点配分 | 評価の観点 | |

|---|---|---|---|

| 1事業の実施方針等 | |||

| 事業実施の基本方針、業務内容等 | 47 | ・仕様書に示した内容以外の独自の提案がされているか。 ・実施内容に創意工夫がみられるか。 |

|

| 事業実施方法 | 47 | ・成果を高めるための創意工夫がみられるか。 ・効率的・効果的な提案がされているか。 |

|

| その他 | 6 | ||

| 2組織の経験・能力等 | |||

| 類似事業の経験、専門知識等 | 20 | ・本事業に関する専門知識・ノウハウ等の蓄積があるか。 | |

| 事業実施体制 | 17 | ・円滑な事業遂行のための人員補助体制が組まれているか。 ・当省からの要望等に迅速・柔軟に対応できる体制が整っているか。 ・優れた管理体制となっているか。 |

|

| その他 | 17 | ||

| 3業務従事者の経験・能力 | |||

| 類似事業の経験、資格等 | 30 | ・過去に同様の事業を実施したことがあるか。 ・本事業に有効な資格(経営指導員や税理士等)等を持っているか。 |

|

| その他 | 16 | ||

| 計 | 200 | ||

給付金事務事業(第1次)の入札にはサ推協及びデロイトの2者が応札しており、当該2者は、入札期日である2年4月13日に、入札価格を示した入札書及び技術提案の内容を記載した提案書を中小企業庁に提出している。これを受けて、同庁の職員から成る技術審査委員は、上記2者の提案書について、それぞれ図表7の評価項目に基づいて技術審査を行い、提案書提出の翌日である4月14日に2者の技術点を決定していた。そして、同日、開札を行った結果、同庁は、2者とも入札価格が予定価格の範囲内であり、サ推協の総合評価点がデロイトの総合評価点を上回っていたことから、サ推協を落札者と決定した。

上記の2者は、いずれも業務の一部を再委託し、又は外注することを前提として技術提案している。そこで、技術審査委員は、2者の技術審査に当たり、類似事業の経験、専門知識等や事業実施体制、事業実施方法等の評価項目において、2者の経験や事業実施体制等に加えて、2者が再委託し、又は外注する予定であると提案書に記載していた民間事業者の事業経験や、当該民間事業者を含めた事業参加予定者全体の事業実施体制等を含めて審査することとしていた。一方、再委託については、効率性が損なわれたり、経済的合理性を欠く事態が生じたりして、委託契約の適正な履行に影響を及ぼすことがないように注意する必要があるが、2者の提案書には再委託費率に関する記述がなく、2者がどの程度の業務量を再委託し、又は外注することを想定して技術提案したかが明確になっていなかった。また、中小企業庁は、本件審査に係る検討結果報告書を作成しておらず、技術審査委員が、2者の提案に係る再委託費率や再委託する業務の内容、必要性等をどのように考慮して審査していたかは確認できなかった。

なお、経済産業省は、改正後の委託事業等の手引において、従前の企画管理業務については、「事業全体の企画及び立案並びに根幹に関わる執行管理」と表現を改めている。そして、技術審査の際等に、これを再委託することとしていないか、また、再委託費率が50%を超える場合は、再委託の必要性や業務の内容等により適切に業務が行えるかといった点について確認することとし、3年1月以降に入札を実施する委託事業等から適用している。

(ウ)のとおり、給付金事務事業(第1次)はサ推協が落札しており、その落札価格は764億5000万円(消費税及び地方消費税込みの金額。以下同じ。)であった。一方、中小企業庁は、契約を締結する前に、持続化給付金に係る世間の注目度が当初の想定より大きく、申請が早い時期に集中する可能性が高いことから、申請者の問合せ対応をより手厚く行うために、給付金事務局が開設するコールセンターの開設時間を1日当たり2時間延長する仕様の変更を行うこととした。そして、第1次補正予算が成立した日である2年4月30日に、上記仕様の変更に伴う経費の増加分4億5208万余円を落札価格に加えた769億0208万余円で、サ推協と契約を締結していた。

その後、同年5月に持続化給付金の申請の受付が開始されると、中小企業庁が契約締結時に想定していた件数を上回る申請があり、これに伴って給付金事務事業の業務量も当初の想定を超える見通しとなった。一方、1(6)のとおり、給付金事務事業(第1次)については、国会等において様々な議論がなされてきた。そこで、同庁は、給付金事務事業の業務量の増加に対応するために、新たに給付金事務事業(第2次)を立ち上げることとし、おおむね同年9月以降になされる申請については、給付金事務事業(第2次)において対応することとした。そして、これに伴い、給付金事務事業(第1次)は、おおむね同年8月以前になされた申請について対応することとなった。

また、後掲(5)のとおり、持続化給付金については、不正受給等が多数発生しており、給付金事務事業(第1次)については、これに対応するなどのために、契約期間が3年5月31日まで延長されている。なお、これらの契約内容の変更等に伴い増加する給付金事務局の追加的な経費は、他の経費の節減により対応できるなどとして、契約金額は変更されていない。

1(4)のとおり、中小企業庁は、委託事業が完了すると、受託者から提出された実績報告書に基づき確定検査を行うこととなっている。そこで、同庁は、給付金事務事業(第1次)の事業完了後にサ推協から提出された実績報告書に基づき確定検査を行った結果、委託業務の実施に要した経費は668億8632万余円であるとし、これが契約金額769億0208万余円を下回っていたことから、3年8月に、668億8632万余円を確定額とし、その旨をサ推協に通知するとともに、同月までに同額を支払っている。

なお、中小企業庁は、このように確定額が契約金額よりも100億1576万余円(契約金額の13.0%)減少したことについて、2年8月以降の申請件数の減少を踏まえて、審査や申請サポートの人員体制の規模が調整されたことなどにより、費用の圧縮につながったものであるとしている。

委託事業等の手引によれば、概算契約による委託契約の契約書には、受託者が事業を実施するに当たっての支出計画書を添付することとされている。また、1(5)イのとおり、契約書に添付する履行体制図には、受託者が直接行う再委託又は外注に係る契約金額を記載することとされている。給付金事務事業(第1次)の契約締結時における支出計画書及び履行体制図によれば、図表8のとおり、契約金額769億0208万余円のうち、計767億1391万余円を再委託費又は外注費として支出する予定であるとされており、その再委託費率は99.8%となっていた。このうち749億1167万余円が電通に対する再委託費となっており、契約金額全体に占める電通への再委託費の割合は97.4%となっていた。そして、事業終了後に提出された実績報告書等によると、サ推協は、確定額668億8632万余円のうち、計642億1101万余円を再委託費及び外注費として支出したとしており(後掲(4)ア参照)、その再委託費率は96.0%となっていた。このうち641億5840万余円が電通への再委託費となっていて、確定額全体に占める電通への再委託費の割合は95.9%となっていた。

一方、給付金事務事業(第2次)の契約締結時の再委託費率は67.6%となっていた。また、経済産業省の他の4委託事業の再委託費率(注4)は、令和2年度家賃支援給付金事務事業(注5)が88.1%となっているのを除き、それ以外の3事業では28.1%から58.7%までとなっていた。さらに、経済産業省の他の61事業に係る再委託費率(注6)の平均は54.6%となっていて、給付金事務事業(第1次)の再委託費率は、これらに比べて大幅に高くなっていた。

図表8 給付金事務事業(第1次)の再委託費率(単位:千円)

| 契約金額 | 確定額 | 再委託先又は外注先 | ||||

|---|---|---|---|---|---|---|

| 契約締結時 | 確定時 | |||||

| 再委託費又は外注費注(1) | 再委託費率 | 再委託費又は外注費注(1) | 再委託費率 | |||

| ① | ② | ③ | ③÷① | ④ | ④÷② | |

| 76,902,084 | 66,886,324 | 公益財団法人日本生産性本部 | 外11,000 | 0.0% | 注(2)― | |

| 株式会社電通ワークス | 外79,200 | 0.1% | 外52,614 | 0.1% | ||

| 株式会社みずほ銀行注(3) | 外1,710,940 | 2.2% | ― | |||

| 株式会社みずほ銀行注(3) | 外1,100 | 0.0% | ― | |||

| 電通 | 再74,911,672 | 97.4% | 再64,158,401 | 95.9% | ||

| 計 | 76,713,912 | 99.8% | 64,211,015 | 96.0% | ||

1(5)イのとおり、委託事業等の手引によれば、再委託費率は、原則として50%を超えないこととしつつ、それを超えざるを得ない場合には、契約締結時にその理由を確認することとされている。そこで、中小企業庁は、給付金事務事業(第1次)の落札者であるサ推協に対して、再委託費率が50%を超える場合には、理由書を提出するように求めている。

これを受けて、サ推協は、事業全体の工程管理業務、振込関連業務等を実施する一方、事業の一部を再委託し、又は外注することを前提とした提案書の内容に基づいて事業を実施すると、再委託費率が「99.75%」となるとして、中小企業庁に「再委託比率が50%を超える理由書」(以下「再委託理由書」という。)を提出している。そして、再委託理由書には、迅速かつ安全に持続化給付金を支給することができる事業体制を構築し、新型コロナウイルス感染症の拡大防止に配慮した運営とするために、サ推協では直接実施することができない業務について他者に外注し、当該事業の一部については他者に再委託することとする旨が記載されていた。

そして、中小企業庁は、サ推協から提出された再委託理由書に加えて、再委託先の情報や再委託を行う業務の範囲が記載されたサ推協の提案書の内容も踏まえて再委託の妥当性等を検討した結果、競争入札の結果落札者となったサ推協に委託する上で、提案内容に係る業務を再委託すること及び再委託費率が50%を超えることは問題ないとして、サ推協と契約を締結していた。

しかし、前記のとおり、再委託理由書には、迅速かつ安全に持続化給付金を支給することができる事業体制を構築し、新型コロナウイルス感染症の拡大防止に配慮した運営とするためとしか書かれておらず、必ずしも再委託を必要とする理由が具体的、客観的に記載されているとは認められないものであった。また、委託事業等の手引によれば、企画管理業務について再委託又は外注を行うことはできないとされているが、中小企業庁は、給付金事務事業(第1次)においてどのような業務が企画管理業務に該当するかを文書等で具体的に整理しておらず、サ推協が再委託しようとする業務が、再委託が禁止される企画管理業務に該当していないかについて十分に確認していなかった。

1(5)のとおり、再委託については、事業の効率性が損なわれたり経済的合理性を欠く事態が生じたりして、委託契約の適正な履行に影響を及ぼすことがないように注意する必要があり、調達適正化通知や委託事業等の手引等において一定の制約が設けられている。このような状況下において、給付金事務事業(第1次)については、再委託理由書以外に、中小企業庁が再委託を承認することとした経緯に関する明確な記録が残されていなかった。このため、再委託費率が99.8%と、再委託の理由を明確にする必要のある基準値である50%を大きく超えている中、同庁が、サ推協の申出のとおりに再委託を承認して契約を締結するに当たり、再委託の必要性や合理性についてどのような検討をしたか、また、再委託によって効率性が損なわれたり経済性を欠いたりする事態が生じないかなどを十分に検証した上で承認したものであったかについては確認できない状況となっていた。

したがって、経済産業省においては、今後の委託契約の締結に際して、再委託や外注を禁止する業務の範囲をあらかじめ具体的に整理するなどして、受託者が当該業務を再委託し、又は外注しようとしていないか確認する必要がある。また、給付金事務事業(第1次)のように再委託費率が大幅に高くなることが見込まれる場合には、再委託の必要性や合理性、更には落札者に業務を発注することの妥当性等について十分に検証するなど再委託の承認に向けた手続を慎重に行うとともに、その結果を記録に残すなどする必要がある。

なお、(2)イ(ウ)のとおり、改正後の委託事業等の手引において、事業全体の企画及び立案並びに根幹に関わる執行管理を再委託することとしていないかといった点については、技術審査の際等に確認することとなっている。

給付金事務事業(第1次)については、1(6)のとおり、再委託費率の高さなどが問題にされており、中小企業庁がサ推協に事業を委託するのではなく、再委託先である電通に対して直接事業を委託すべきではないかなどの議論がなされている。

この点について、中小企業庁は、給付金事務事業(第1次)は、(2)イのとおり、一般競争入札を経て落札者が決定されたものであり、契約の内容に適合した事業の履行が可能であると認められる以上、入札に参加しなかった電通と契約を締結することはできないとしている。

入札に参加するかどうかやその理由は、それぞれの民間事業者等の判断によるものであるが、(2)イ(イ)のとおり、中小企業庁は、給付金事務事業(第1次)の予定価格の算出に当たり電通に見積書の提出を求めており、電通はこれに応じている。そこで、電通に対して、給付金事務事業(第1次)の入札に参加しなかった経緯を確認したところ、①サ推協には一般社団法人として公正中立性があり、また、過去に完全電子化による事務局業務を執行した実績があり、その際のノウハウを最大限いかせることから、サ推協は持続化給付金を給付対象者に振り込む「出納業務」を行い、電通はサ推協から再委託を受けて審査等の業務を実施する体制が適当であり、そのためにはサ推協が事業を受託するのがよいと思料されたこと、②仮に電通が受託して「出納業務」を行った場合には電通が出納責任を負うことになるが、既存取引先でない者に対して振込みを行う体制を短期間で構築することは困難であると思料されたこと、また、同庁から資金移転を受けてから申請者に持続化給付金を振り込むまでの間、当該資金は「預り金」として電通の貸借対照表上の流動負債として認識することになるが、2兆円を超える資金の全部又は相当部分を電通の流動負債として認識することは、貸借対照表に与える影響が大きく、財務報告をゆがめるおそれがあると思料されたことなどから、電通が直接業務を受託することは非常に困難であったとのことであった。

そして、電通は、このようなことを理由として給付金事務事業(第1次)の入札には参加せずに、サ推協が受託した額の大部分について再委託を受けることとしていた。

上記のような状況を踏まえて他の事業における再委託費等の状況を更に確認したところ、経済産業省の他の61事業のうち、サ推協が事務局業務を実施していたのは4事業であったが、これらについては、図表9のとおり、いずれもそのほとんどが電通に再委託(補助事業にあっては委託。以下同じ。)されていた。このように、サ推協が事務局業務を担当して出納業務を行い、電通が事務局業務に係る経費の大部分についてサ推協から再委託を受けて審査等の業務を実施するという体制は、給付金事務事業(第1次)以外の事業においても見受けられ、その再委託費率は、いずれも95%を超える高いものとなっていた。

図表9 サ推協が事務局業務を実施していた4事業の再委託費率等(単位:千円)

| 年度 | 事業名 | 事務局業務に係る経費 | ||||

|---|---|---|---|---|---|---|

| 再委託費(補助事業にあっては委託費) | 再委託費のうち電通に対する分 | |||||

| 再委託費率 | 再委託費に占める割合 | |||||

| ① | ② | ②÷① | ③ | ③÷② | ||

| 令和 元 |

平成30年度サービス等生産性向上IT導入支援事業 | 1,209,126 | 1,163,152 | 96.2% | 1,062,408 | 91.3% |

| 元 | 平成30年度補正予算事業承継補助金事業 | 402,619 | 392,232 | 97.4% | 385,845 | 98.4% |

| 2 | 令和元年度補正予算事業承継補助金事業 | 366,006 | 359,315 | 98.2% | 355,774 | 99.0% |

| 2 | 令和元年度先端的教育用ソフトウェア導入実証事業 | 319,545 | 315,333 | 98.7% | 314,546 | 99.8% |

1(5)イのとおり、履行体制図には、事業参加者を記載することとなっている。また、契約締結後に履行体制図に変更が生ずる場合には、軽微な場合等を除いて、速やかに履行体制図変更届出書を提出しなければならないこととなっている。

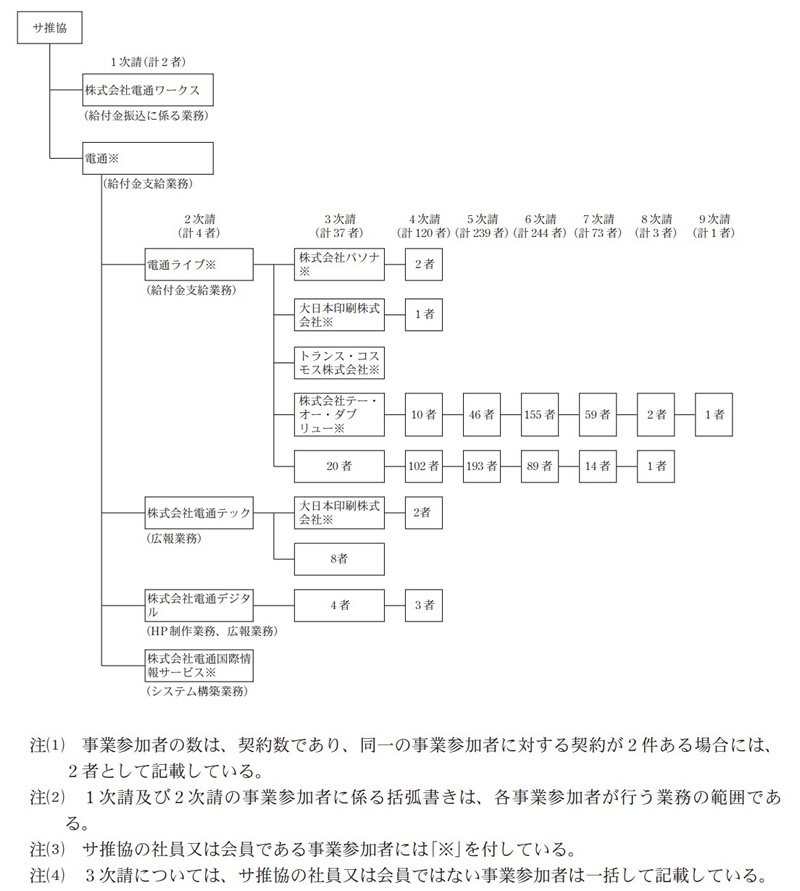

給付金事務事業(第1次)の契約締結時の履行体制図に記載されていた事業参加者は、図表10のとおり計11者であり、このうちサ推協が直接再委託し、又は外注する相手方(いわゆる1次請)が延べ5者(重複を控除した実数では4者)、1次請が更に委託し、又は外注する相手方(いわゆる2次請)が6者(実数も同じ。)となっていた(以下、1次請から2次請への委託又は外注や、それ以降の委託及び外注を合わせて「再々委託等」といい、再委託及び外注と合わせて「再委託等」という。)。

その後、サ推協は、事業の進捗に伴い、計3回の履行体制図変更届出書を中小企業庁に提出している。そして、2年6月23日に提出された3回目の履行体制図変更届出書によると、事業参加者は延べ65者(実数では63者)となっていた。また、サ推協は、事業完了後に、事業に携わった事業参加者を全て記載した履行体制図(以下「最終の履行体制図」という。)を同庁に提出している。そして、最終の履行体制図によると、申請サポート業務の拡充等に伴って、新たに延べ661者(同502者)が事業参加者として報告されるなどした結果、図表10及び図表11のとおり、事業参加者は合計で延べ723者(同562者)で、その階層は最大で9次請までとなっており、最も事業参加者が多いのは6次請となっていて、受託者から再委託等を繰り返した先の階層にある多くの事業参加者において業務が実施されていた。

なお、このように事業完了後に初めて報告された事業参加者が多くなっていることについて、中小企業庁は、履行体制図変更届出書は必ずしも事業参加者の事業従事前に提出することが求められているものではなく、その提出期限も特段定められていない中で、「調達等の在り方に関する検討会」において、業務遂行の適切な管理と機動的な業務執行の確保を両立させるために、事業執行中の履行体制図には事業規模1億円以上の事業参加者を記載することとし、全ての事業参加者を記載した履行体制図は確定検査の段階で事後的に作成するのが適当であるとされたことを踏まえたものであったとしている。

図表10 履行体制図及び履行体制図変更届出書の提出状況(単位:者)

| 届出書等 | 提出日 | 受託者からみた発注階層ごとの事業参加者(注) | |||||

|---|---|---|---|---|---|---|---|

| 1次請 | 2次請 | 3次請 | 4次請 | それ以降 | 計 | ||

| 履行体制図(契約締結時) | 令和2年4月30日 | 5 | 6 | ― | ― | ― | 11 |

| 履行体制図変更届出書 | 5月22日 | 5 | 5 | ― | ― | ― | 10 |

| 履行体制図変更届出書 | 6月8日 | 5 | 5 | 4 | ― | ― | 14 |

| 履行体制図変更届出書 | 6月23日 | 3 | 4 | 25 | 33 | ― | 65 |

| 最終の履行体制図(事業完了後) | 3年7月29日 | 2 | 4 | 37 | 120 | 560 | 723 |

給付金事務事業の委託契約書等によれば、受託者は、当該事業で知り得た情報を適切に管理するために、契約締結後速やかに、当該情報を取り扱う者の氏名、住所等や再委託の相手方を含めた情報の管理体制を記載した「情報取扱者名簿及び情報管理体制図」を中小企業庁に提出するとともに、これらに変更が生ずる場合には事前に届け出て同意を得ることとされている。また、受託者が個人情報(注7)(以下、上記の当該事業で知り得た情報と合わせて「個人情報等」という。)を再委託等の相手方に取り扱わせる場合には、再委託等の金額の多寡にかかわらず、事前に事業の実施体制図や取り扱う個人情報の内容、業務の概要等を記載した「個人情報等取扱業務の再委託に係る承認申請書」(以下、「情報取扱者名簿及び情報管理体制図」と合わせて「情報取扱申請書」という。)を同庁に提出して承認を得ることとされている。

経済産業省は、同省の委託契約において、事業参加者等が個人情報等を取り扱うよりも前に情報取扱申請書の提出を求めているのは、同省の事業の中には、対外非公表の機微情報を取り扱うものがあり、事業参加者等に適切な情報管理を求める必要があることや、行政機関の長は、保有個人情報の取扱いに係る業務を第三者に委託する場合には、委託先において適切な管理が行われるように必要な措置を講じなければならないこととなっていることなどを踏まえたものであるとしている。そして、個人情報等を意図的に漏えいさせたことが疑われるなどの事案が発生した場合には、情報取扱申請書を用いるなどして漏えいに関与した者を追跡するなどとしている。

サ推協は、図表12のとおり、給付金事務事業(第1次)に係る情報取扱申請書を、契約締結時を含めて計3回提出している。そして、個人情報等を取り扱う事業参加者等は、2年6月8日の時点では延べ10者(実数も同じ。)であると報告していたが、その後、同年9月1日になって、個人情報等を取り扱うことになる事業参加者は延べ92者(同)になると報告していた。

この点についてサ推協に確認したところ、サ推協は、事業参加者に対して個人情報等を適切に取り扱うよう依頼はしていたものの、情報取扱申請書は、実際の事業参加者の履行状況を確認した後に作成していたため、結果として中小企業庁への提出は事後になっているものがあるとのことであり、委託契約書に定められた手続を十分に履行できていなかった。そして、サ推協は、各事業参加者が実際にいつから個人情報等を取り扱ったかについては把握していないとしていた。このため、同庁は、給付金事務事業(第1次)の実施に当たり、同庁が個人情報等を取り扱うことについて承認等するよりも前に少なくない事業参加者が個人情報等を取り扱っていたにもかかわらず、サ推協から情報取扱申請書が提出されるまではその事実を把握することができていなかった。

一般に、事業規模が大きく、業務内容が多岐にわたる事業においては、事業参加者が多くなる傾向があると思料される。そして、再委託が繰り返されると、その分、事業の執行内容や時期等が発注者の意図に沿ったものとならなかったり、不適切な再委託により効率性が損なわれたり、経済的合理性を欠く事態が生じたりして、委託契約の適正な履行に影響を及ぼすおそれが増加する可能性がある。一方、給付金事務事業のように事業規模が大きく、かつ、緊急性を要する事業では、多くの事業参加者を束ねるノウハウのある者に一括して事業を委託せざるを得ないようなことも想定され、このような場合には、再委託等を繰り返した先で業務が行われることがあると考えられる。また、国が契約に基づき直接契約の履行状況を確認できる相手方は受託者であり、再委託先等に対しては受託者を、再々委託先等に対しては再委託先等を、それぞれ通じて確認することになる。

このような中、(イ)のとおり、給付金事務事業(第1次)においては、少なくない事業参加者が個人情報等を取り扱っていたにもかかわらず、その事実を中小企業庁が把握することができておらず、同庁において、契約の履行状況の確認が十分にできていなかった状況が見受けられた。

以上のことを踏まえると、(ア)のとおり、受託者から再委託等を繰り返した先の階層にある多くの事業参加者において業務がなされている状況は、発注者である国にとって、委託契約の適正な履行が確保されているかを確認することが煩雑又は困難となっていることが懸念される。したがって、今後の委託契約の締結に際して、主要な業務については、なるべく受託者により近い階層にある事業参加者に実施させるなど、発注者である国が容易に管理できる範囲の事業参加者に事業を実施させるような工夫をすることが重要である。

(3)ア(ア)のとおり、給付金事務事業(第1次)の契約書には支出計画書が添付されている。契約締結時の支出計画書によると、図表13のとおり、契約金額769億0208万余円のうち、再委託費が749億1167万余円(契約金額全体の97.4%)と大半を占めていた。

また、(2)イ(エ)のとおり、中小企業庁は、給付金事務事業(第1次)の確定額を668億8632万余円としている。そして、その内訳は、再委託費が641億5840万余円(確定額全体の95.9%)となっていて、契約金額又は確定額全体に占める割合は契約締結時よりは若干減少したものの、依然として全体の大半を占めていた。なお、当該再委託費の額は、サ推協が電通に対して支払った再委託費の支払額と一致していた。

一方、外注費は、契約締結時には18億0224万円を見込んでいたが、確定額では5261万余円となっており、大幅に減少していた。これは、中小企業庁の中間検査を踏まえて、事業者等に対する持続化給付金の振込手数料等として株式会社みずほ銀行に対して支払った経費の区分を、外注費からその他諸経費に変更したことなどによる。なお、サ推協は、給付対象者への振込みに要する経費については、振込件数の多寡にかかわらず、同銀行が一般に公表している手数料単価に、振込件数を乗じた額を同銀行に支払うこととしており、上記の区分変更によってサ推協が同銀行に支払う額に差は生じていない。

また、人件費は、給付金事務事業(第1次)に従事するサ推協の役職員に係るもので、社会保険料等の法定福利費相当額を含んだものとなっており、その確定額は、サ推協において実際に業務に従事した延べ24人(月により最少で6人、最多で21人)分に係る実支出額の1億1120万余円となっていた。

そして、一般管理費の確定額は、人件費1億1120万余円及び事業費26億1024万余円の合計27億2145万余円に一般管理費率0.2%を乗じた646万余円となっていて、確定額全体に占める割合は0.1%未満となっていた。このように一般管理費が小さくなっているのは、サ推協の正味財産増減計算書から計算された一般管理費率が、委託マニュアルにおいて上限とされる10%を大きく下回っていたことなどによる。

図表13 当初契約金額及び確定額の内訳(単位:千円)

| 経費の項目 | 当初契約金額 | 確定額 | |||

|---|---|---|---|---|---|

| 当初契約金額に占める割合 | 確定額に占める割合 | ||||

| 人件費 | 129,890 | 0.2% | 111,208 | 0.2% | |

| 事業費 | 1,853,797 | 2.4% | 2,610,249 | 3.9% | |

| 旅費 | 11,880 | 0.0% | 1,098 | 0.0% | |

| 備品費、借料及び損料 | 24,200 | 0.0% | 900 | 0.0% | |

| 外注費 | 1,802,240 | 2.3% | 52,614 | 0.1% | |

| その他諸経費等 | 15,477 | 0.0% | 2,555,636 | 3.8% | |

| 再委託費 | 74,911,672 | 97.4% | 64,158,401 | 95.9% | |

| 一般管理費 | 6,724 | 0.0% | 6,465 | 0.0% | |

| 計 | 76,902,084 | 100% | 66,886,324 | 100% | |

| (参考)再委託費及び外注費の小計 | 76,713,912 | 99.8% | 64,211,015 | 96.0% | |

1(5)イのとおり、受託者は、再委託先に対する支払額を確定する場合には、受託者自身が委託マニュアルに基づいて各種帳票類を確認しなければならないとされており、サ推協は、上記の電通に対する再委託費の支払に当たり、電通が再委託業務の実施に当たり実際に要した経費について、電通に資料の提示を求めるなどしていた。そして、サ推協は、図表14のとおり、電通が、自らの人件費として延べ22人分に係る1億7472万余円(電通に対する支払額全体の0.3%)、外注費以外の事業費として19億3981万余円(同3.0%)、2次請に外注した外注費として562億1127万余円(同87.6%)をそれぞれ支出していたことを確認し、これらの合計額583億2581万余円に一般管理費率10%を乗じて算出した一般管理費58億3258万余円(同9.1%)を加えた前記の641億5840万余円を再委託費の額と確定して、同額を電通に支払っていた。

上記のうち人件費は、人件費単価に、再委託を受けた業務に実際に従事した電通の従業員の作業時間数を乗じたものとなっていた。そして、人件費単価については、基本給の実支払額等に基づき算出した、間接経費相当額等が含まれない単価(以下「実費単価」という。)が用いられていた。この点について、電通は、通常の商慣習に鑑みて本来であれば、実費単価に間接経費相当額等分を上乗せした、一般の商取引で通常用いられる市場での取引価格等を基にした単価(以下「一般取引単価」という。)を使用したいところであるが、経済産業省の事務局業務に関する事業ではこれまで実費単価を使用してきたため、今回も間接経費相当額等分を排した実費単価を使用したとしている。

また、外注費は、2次請の4者に対して電通が支払った計562億1127万余円となっていた。そして、このうち94.6%に当たる531億7662万余円は、2次請である電通ライブに対する支払額となっていた。そこで、電通ライブに対する外注費の内訳を確認したところ、電通ライブの従業員に係る人件費や、電通ライブから更に外注した先に対する外注費等から構成されていて、電通ライブの一般管理費は計上されていなかった。また、電通ライブの人件費は、実費単価によるものとなっていて、電通ライブの間接経費相当額等は含まれていなかった。このため、電通ライブは、電通から事業を受注するに当たり、電通ライブに発生する間接経費相当額等を自ら負担することになっていた。このことについて、電通は、電通ライブは電通のグループ企業であることなどを踏まえて、電通ライブが電通に請求する外注費には電通ライブの一般管理費や間接経費相当額等は計上していないとしている。

一方、電通が外注した2次請のうち、電通ライブ以外の事業参加者に対して外注したものの中には、別途一般管理費は計上していないものの、当該2次請が請求した人件費単価に、一般取引単価を用いていたものがあった。そして、電通は、当該2次請の外注費を事業費に算入し、これに一般管理費率を乗じて自社の一般管理費に計上していたが、当該2次請の人件費単価のうち間接経費相当額等がどの程度であるかが不明であるため、当該2次請の間接経費相当額等に対して電通が計上した一般管理費の額は把握できなかった。

図表14 サ推協から電通に対する再委託費及び電通から2次請に対する外注費の内訳(単位:千円)

| 経費の項目 | 確定額 | |||

|---|---|---|---|---|

| 確定額に占める割合 | ||||

| 人件費 | 174,722 | 0.3% | ||

| 事業費 | 58,151,097 | 90.6% | ||

| 外注費以外の事業費 | 1,939,817 | 3.0% | ||

| 外注費 | 56,211,279 | 87.6% | ||

| 事業参加者ごとの内訳 | ||||

| 電通ライブ | 53,176,622 | (注)(94.6%) | ||

| 株式会社電通国際情報サービス | 2,037,745 | (注)(3.6%) | ||

| 株式会社電通デジタル | 524,449 | (注)(0.9%) | ||

| 株式会社電通テック | 472,461 | (注)(0.8%) | ||

| 一般管理費 | 5,832,581 | 9.1% | ||

| 計 | 64,158,401 | 100% | ||

また、1(5)イのとおり、履行体制図には、受託者が直接行う再委託や外注に係る契約金額を記載することとされているものの、再々委託先等である事業参加者に係る契約金額やこれに対する実績額を記載することにはなっていない。このため、2次請以降の事業参加者について、自らの人件費等として直接執行等した額がいくらであったか、及び3次請以降に更に再々委託等している額がいくらであったかについては、前記電通からの外注費等を除き、把握することができなかった。

なお、経済産業省は、検討会報告書を受けて、3年1月以降に契約を締結する委託契約においては、同省が直接再委託先等に対して再委託費や外注費の内訳等を調査できるようにしたとしている。

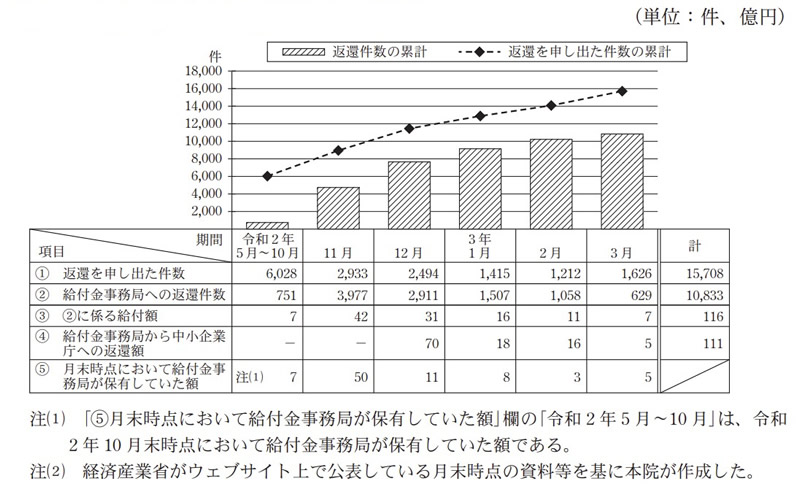

2年7月以降、持続化給付金をだまし取ったとされる者が詐欺の疑いで逮捕される事態の発生が報じられるようになると、給付対象者の中には、持続化給付金が新型コロナウイルス感染症の拡大に伴うインバウンドの急減や営業自粛等により特に大きな影響を受けている事業者等に対して給付するものであるという制度の趣旨を必ずしも十分に理解しておらず、持続化給付金を過誤受給したとして、中小企業庁や給付金事務局に対して返還を申し出る者が少なからず見受けられるようになった。このような中、同庁は、同年10月6日に、更なる自主的な返還を促すために、同庁が調査を開始する前に自主的に返還を申し出た者(以下「返還申出者」という。)については、延滞金及び加算金を請求しないとする方針を示している。

過誤受給による返還の申出は、図表15のとおり、3年3月までに計15,708件となっている。そして、給付金事務局は、過誤受給による返還の申出があると、返還申出者に対して、既に給付した持続化給付金の全部又は一部を所定の期日までに給付金事務局に対して返還するように通知している。

給付金事務局に返還された持続化給付金は、2年11月の時点で計50億余円となっていた。しかし、給付規程では、給付金事務局は、返還申出者から返還を受けた持続化給付金を、返還申出者に代わって遅滞なく中小企業庁に返還すると定められていたものの、返還申出件数が増加する中で、給付金事務局が効率的に同庁に返還するための具体的な手続や方法、返還期限等については特段定められていなかった。このようなことなどから、上記の50億余円については、「新型コロナウイルス感染症対策中小企業等持続化給付金の過誤払による返還金及び新型コロナウイルス感染症対策家賃支援給付金の過誤払による返還金の納付手続の特例に関する省令」(令和2年財務省令第72号)が定められるなどして、同庁において給付金事務局からの具体的な返還の方法等が整理されるまでは国庫に納付されていなかった。なお、当該額は、同省令施行後の同年12月7日に全額国庫に納付されている。

中小企業庁は、図表16のとおり、確定申告書類等の申請書類の偽造があったとして、3年3月に初めて12件(これに係る持続化給付金の給付額計1200万円)の不正受給を認定した後、9月末までに591件(同計5億8958万余円)を不正受給と認定している。そして、これらに係る不正受給者は、1者を除きいずれも個人事業者等となっていた。

また、1(7)のとおり、給付規程によれば、不正受給者は、返還金を支払う義務を負うこととされている。そこで、中小企業庁は、不正受給の認定と同時に、返還金を国庫に納付することを求める納入告知書を不正受給者に対して送付している。そして、納入告知書を送付してから一定の期日を経過しても国庫への納付が確認できない場合は、給付規程に基づき不正受給者の氏名等を公表するとしている。

前記の9月末までに不正受給と認定した591件のうち、同時点で返還金の一部又は全部が国庫に納付されていないものは、222件(これに係る持続化給付金の給付額計2億2108万余円)となっていた。そして、このうち、上記一定の期日を経過しても国庫へ納付されていないとして、中小企業庁が氏名等を公表しているものは、31件(同3098万余円)となっていた。

ついては、中小企業庁は、いまだ国庫に納付されていない返還金について、引き続き不正受給者に対して返還を強く求めていく必要がある。

図表16 不正受給による持続化給付金の返還状況(単位:件、千円)

|

時点

項目

|

令和3年3月末 | 4月末 | 5月末 | 6月末 | 7月末 | 8月末 | 9月末 |

|---|---|---|---|---|---|---|---|

| ①不正受給の累計認定件数 | 12 | 28 | 30 | 130 | 252 | 390 | 591 |

| ②①に係る給付額 | 12,000 | 28,000 | 30,000 | 129,888 | 251,626 | 390,168 | 589,586 |

| ③①のうち未返還件数注(2) | 11 | 13 | 6 | 59 | 118 | 134 | 222 |

| ④③に係る給付額 | 11,000 | 13,000 | 6,000 | 58,888 | 117,726 | 133,530 | 221,082 |

| ⑤③のうち氏名等を公表したものの件数 | ― | ― | 2 | 5 | 5 | 13 | 31 |

| ⑥⑤に係る給付額 | ― | ― | 2,000 | 5,000 | 5,000 | 12,988 | 30,988 |

中小企業庁は、持続化給付金の趣旨を事業者等に周知して、過誤受給をした事業者等に対して自主的な返還を促すほか、給付金事務局に対して事後的な調査を行わせている。そして、事後的な調査においては、AI等の最新のITを活用したり、他の官公署と連携したりなどして、既に持続化給付金を給付したものについて、改めて給付規程に沿っているかなどについて確認し、不審な点が見受けられた場合には、状況に応じて事業者等に確認するとともに、内容によっては警察に通報するなどとしている。

持続化給付金は、国費を財源として給付されるものであり、給付金給付事業は、国民の信頼の上に成り立つものであって、事業の実施に当たっては、制度の公平性や信頼性を確保することが重要である。したがって、中小企業庁は、引き続き、過誤受給をした事業者等に対して自主的な返還を促すとともに、給付金事務局における事後的な調査を徹底させて不正受給者の認定に向けた作業を加速させるなど、不適切な給付が看過されることのないように取り組んでいく必要がある。

給付金事務事業(第1次)に関しては、国会等において、特定の民間事業者と事前接触を行っているなど受託者の選定過程が不透明ではないか、再委託費率が高く、受託者の事業執行体制や事業全体の執行管理体制、契約金額の適正性等について疑念があるなど、様々な議論がなされている。

そこで、本院は、持続化給付金の給付の状況はどのようになっているか、給付金事務事業における契約手続等は適切に行われているか、受託者における事業の履行体制、特に再委託の状況や、委託費の額はどのようになっているか、持続化給付金に係る不正受給等の発生やそれに伴う返還等の状況はどのようになっているかなどに着眼して検査したところ、次のような状況となっていた。

中小企業庁は、給付金事務事業(第1次)の入札に先立って行った事前接触に際して、接触の記録に民間事業者とのやり取りの詳細を記録していなかった。このため、同庁が民間事業者に提供した情報に差が生じていないかなどの詳細は確認できなかった。一方、同庁は、事前接触を行っていた当時、事前接触を行った民間事業者に対して提供した事業の概要等の情報を一般には公表しておらず、同庁から接触を求めた以外の民間事業者で、同庁と事前接触を行って情報を得られたのは1者のみとなっていた。

また、給付金事務事業(第1次)の契約締結時の再委託費率は99.8%と、他の事業に比べて大幅に高くなっていた。そして、このように、再委託費率が、再委託の理由を明確にする必要のある基準値である50%を大きく超えている中、中小企業庁は、どのような業務が再委託又は外注が禁止される企画管理業務に該当するかを文書等で具体的に整理しておらず、サ推協が再委託しようとする業務が、再委託が禁止される企画管理業務に該当していないかについて十分に確認していなかった。また、サ推協の申出のとおりに再委託を承認して契約を締結するに当たり、再委託の必要性や合理性についてどのような検討をしたか、再委託によって効率性が損なわれたり経済性を欠いたりする事態が生じないかなどを十分に検証した上で承認したものであったかについては、明確な記録が残されておらず確認できない状況となっていた。

一方、給付金事務事業(第1次)の事業参加者は延べ723者となっていて、その階層は最大で9次請までとなっていた。そして、受託者から再委託等を繰り返した先の階層にある多くの事業参加者において業務が実施されていた。また、少なくない事業参加者が個人情報等を取り扱っていたにもかかわらず、その事実を中小企業庁が把握することができておらず、同庁において、契約の履行状況の確認が十分にできていなかった状況が見受けられた。

さらに、不正受給に係る返還金が不正受給者から国庫に納付されていないなどの状況が見受けられた。

ついては、今後、中小企業庁を含む経済産業省は、給付金事務事業のような事務局業務を委託して事業を実施する場合にはア及びイの点に、また、同庁は、持続化給付金の不正受給等に関する事務の実施に当たり引き続きウの点に、それぞれ留意することが必要である。

ア 特定の民間事業者等と事前接触を行った場合には、当該民間事業者等に対してのみ詳細な情報を提供するなどしていて公平な競争が阻害されているとの疑念を招くことのないよう、民間事業者等とのやり取りをより詳細に記録するなどすること。また、特定の民間事業者等と事前接触を行う場合には、事前に事業の概要等の情報を公表するなどして、経済産業省から接触を求めた民間事業者等以外の者においても同様の情報を得ることができる機会が確保されるような仕組みを検討すること

イ 契約の締結に際して、再委託や外注を禁止する業務の範囲をあらかじめ具体的に整理するなどして、受託者が当該業務を再委託し、又は外注しようとしていないか確認すること。また、再委託費率が大幅に高くなることが見込まれる場合には、再委託の必要性や合理性、更には落札者に業務を発注することの妥当性等について十分に検証するなど再委託の承認に向けた手続を慎重に行うとともに、その結果を記録に残すなどすること。さらに、主要な業務については、なるべく受託者により近い階層にある事業参加者に実施させるなど、発注者である国が容易に管理できる範囲の事業参加者にとどめて実施させるような工夫をすること

ウ いまだ国庫に納付されていない返還金について、不正受給者に対して返還を強く求めていくこと。また、過誤受給をした事業者等に対して自主的な返還を促すとともに、給付金事務局における事後的な調査を徹底させて不正受給者の認定に向けた作業を加速させるなど、不適切な給付が看過されることのないように取り組んでいくこと

本院としては、経済産業省における事務局業務に係る契約手続や、持続化給付金に係る不正受給等への取組等について、引き続き注視していくこととする。