令和2年度決算検査報告

<構成>

1 検査の背景(リンク参照)

(1)国等が管理する空港等の概要(リンク参照)

(2)空港整備勘定の概要(リンク参照)

(3)3空港会社の概要(リンク参照)

(4)空港を取り巻く状況の変化等(リンク参照)

(5)国土交通省等による支援の状況(リンク参照)

2 検査の観点、着眼点、対象及び方法(リンク参照)

3 検査の状況(リンク参照)

(1)空港等の航空機着陸回数及び航空旅客数の状況(リンク参照)

(2)支援施策パッケージの実施状況等(リンク参照)

(3)空港整備勘定の歳入等の状況(リンク参照)

(4)3空港会社の収益等の状況(リンク参照)

4 本院の所見(リンク参照)

別図表1 コンセッション空港における空港運営事業期間、運営権対価の支払状況等(リンク参照)

別図表2 空港別の着陸料等(令和元年度及び2年度)(リンク参照)

別図表3 執行留保を実施したため翌年度に繰り越されることとなった空港整備事業等(リンク参照)

国土交通省は、空港法(昭和31年法律第80号)等の規定に基づき、国際航空輸送網又は国内航空輸送網の拠点となる空港として20空港を設置して管理している。また、防衛省等が設置して管理している飛行場で、国民が利用するなど公共の用に供するためのものとされた飛行場が8飛行場ある(以下、20空港と8飛行場を合わせた28空港等を「国管理空港」という。国管理空港の中には、公共施設等運営権実施契約(以下「実施契約」という。)に基づくコンセッション方式(注1)を導入している空港(以下「コンセッション空港」という。)が9空港ある。)。

また、空港法等の規定に基づき、成田国際空港株式会社(以下「成田会社」という。)が成田国際空港を、新関西国際空港株式会社(以下「新関空会社」という。)が関西、大阪両国際空港を、中部国際空港株式会社(以下「中部会社」という。)が中部国際空港を、それぞれ設置して管理している(以下、成田会社、新関空会社及び中部会社を合わせて「3空港会社」といい、成田、関西、大阪、中部各国際空港を合わせて「会社管理4空港」という。)。

なお、新関空会社は、関西国際空港及び大阪国際空港の一体的かつ効率的な設置及び管理に関する法律(平成23年法律第54号)等に基づき、関西、大阪両国際空港でコンセッション方式を導入しており、平成27年12月に関西エアポート株式会社(以下「KAP」という。)と「関西国際空港及び大阪国際空港特定空港運営事業等公共施設等運営権実施契約」(以下「関空等実施契約」という。)を締結して、KAPを運営権者としている。

国管理空港及び会社管理4空港についてまとめると、図表1のとおりである。

| 国管理空港(28空港等) | 会社管理4空港 |

|---|---|

| (11空港) 東京国際、新潟、松山、高知、北九州、長崎、大分、宮崎、鹿児島、那覇、八尾各空港 (8飛行場) 札幌、千歳、三沢、百里、小松、美保、岩国、徳島各飛行場 |

成田、中部両国際空港 |

| (9空港) 新千歳、稚内、釧路、函館、仙台、広島、高松、福岡、熊本各空港 |

関西、大阪両国際空港 |

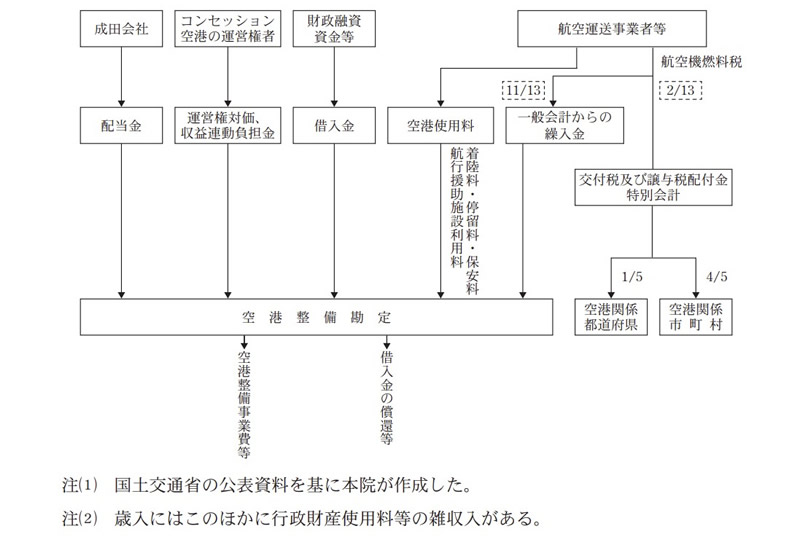

自動車安全特別会計空港整備勘定(以下「空港整備勘定」という。)は、特別会計に関する法律(平成19年法律第23号)等の規定に基づき、空港整備事業等に係る歳入歳出を経理するために設置されている。図表2及び図表3のとおり、歳入には、空港使用料、一般会計からの繰入金、配当金、運営権対価、借入金等があり、歳出には、空港整備事業に要する費用、借入金の償還等がある。特別会計に関する法律施行令(平成19年政令第124号)によれば、各特別会計においては、当該年度の収納済歳入額等をもって支払元受高として、歳出を支出するには、この支払元受高を超過することができないこととされている。

| 項目名 | 内容 | |

|---|---|---|

| 歳入 | 空港使用料 | 航空会社等の航空運送事業者等が国に対して支払う着陸料、停留料、保安料及び航行援助施設利用料である。このうち航行援助施設利用料は、航空機の航行を援助するための施設の整備・維持運営に要する費用の対価として航空機の使用者から徴収するものである。 |

| 一般会計からの繰入金 | 航空機に積み込まれた航空機燃料の数量に応じて課税される航空機燃料税等について、空港整備事業費に充当するために、当該年度の航空機燃料税の収入見込額の11/13(平成23年度から令和2年度までは7/9、3年度は5/9)に相当する額として同年度の一般会計の歳入予算に計上された金額等により算出された額等を一般会計から繰り入れるものである。 | |

| 配当金 | 国が出資している3空港会社において、株主に対して剰余金の配当を行うことが株主総会で決議された場合等に、歳入として受け取るものである。新関空会社及び中部会社は、空港の整備に要した費用に係る債務の確実な返済等を目的として剰余金の配当を行わないこととしており、成田会社のみが配当を行っている。 | |

| 運営権対価、収益連動負担金 | 運営権対価は、実施契約に基づき、コンセッション空港の運営権設定の対価としてコンセッション空港の運営権者から支払われるものであり実施契約において定額となっている。収益連動負担金は、実施契約に基づき、各年度の航空機発着回数の実績が実施契約に定められた回数を超えるなどした場合に、翌年度にコンセッション空港の運営権者から支払われるものである。 | |

| 借入金 | 財政融資資金法(昭和26年法律第100号)に基づく財政融資資金等 | |

| 歳出 | 空港整備事業費等 | 空港の設置、改良等については、国土交通本省、地方整備局等、東京、大阪両航空局、空港事務所等が実施して、空港の維持その他管理に関する事業については、国土交通本省、東京、大阪両航空局、空港事務所等が実施している。 |

歳入のうち、空港使用料及び一般会計からの繰入金については、航空機着陸回数等に応じて金額の変動が生ずるため、航空機着陸回数等が大きく減少した場合には、空港整備勘定の歳入額に大きな影響を与えることとなる。また、成田会社の配当金については、成田国際空港における航空機着陸回数等が大きく減少した場合には、成田会社が受け取る着陸料等が大きく減少することで営業収益の大きな減少につながり、その結果、剰余金の配当が行われなくなるなど空港整備勘定の歳入額に影響を与える可能性がある。コンセッション空港の運営権者が航空機発着回数の実績等に応じて支払う収益連動負担金については、航空機発着回数等が大きく減少して実施契約に定められた回数を下回るなどした場合には発生しないこととなる。

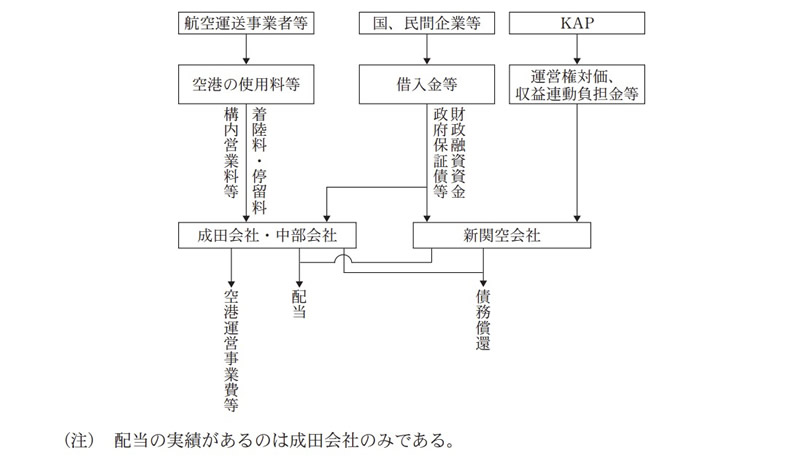

国は、空港法等の規定に基づき、空港の利用者の便益の増進を図り、もって航空の総合的な発達に資することなどを目的として、成田会社及び新関空会社を特殊法人として設立させ、また、同様の目的から中部会社を指定会社(注2)として指定して、会社管理4空港の設置及び管理を行わせている。

そして、3空港会社の収支等については、図表4及び図表5のとおり、空港の使用料等による収入、借入金等による資金調達、これらを財源として実施している空港運営事業、社債及び借入金の償還(以下「債務償還」という。)等から構成されている。

| 項目名 | 内容 |

|---|---|

| 空港の使用料等 | 航空会社等の航空運送事業者等が成田会社及び中部会社に対して支払う着陸料、構内営業料等 |

| 借入金等 | 国の財政融資資金からの借入れ、元本の償還及び利息の支払について政府が保証する政府保証債の発行、民間借入金等により資金を調達するもの |

| 運営権対価、収益連動負担金 | 運営権対価は、関空等実施契約に基づき、関西、大阪両国際空港の運営権設定の対価としてKAPから新関空会社に支払われるものであり関空等実施契約において定額となっている。収益連動負担金は、関空等実施契約に基づき、各年度のKAPの営業収益から所定の方法により算出される額がKAPから新関空会社に支払われるものである。 |

このうち、空港の使用料等は航空機着陸回数等に応じて金額の変動があるため、航空機着陸回数等が大きく減少した場合には、成田会社及び中部会社の営業収益(中部会社については売上高。以下同じ。)に大きな影響を与えることとなる。また、収益連動負担金については、関西、大阪両国際空港において航空機着陸回数等が大きく減少してKAPの営業収益が関空等実施契約に定められた額を下回る場合には、収益連動負担金は発生しないこととなる。

なお、3空港会社の連結決算(注3)の営業収益として計上される主な収益は、成田会社及び中部会社については空港の使用料等となっており、新関空会社については運営権対価、収益連動負担金等となっている。

国は、内閣総理大臣が議長となっている「明日の日本を支える観光ビジョン構想会議」が28年3月に策定した「明日の日本を支える観光ビジョン」において、訪日外国人旅行者数について、令和2年には4000万人、12年には6000万人を目指すことなどを目標として掲げている。そして、「明日の日本を支える観光ビジョン」に沿って各府省庁等によりインバウンド刺激等の政策が実施されたことなどから、訪日外国人旅行者数は元年まで毎年増加していた。このほか、日本国内旅行者の増加もあり、平成30年度までの空港等の航空機着陸回数及び航空旅客数は増加傾向にあった。

しかし、新型コロナウイルス感染症の影響により、令和2年2月以降、国際線の旅客便を中心に大幅な減便・運休がなされ、同年3月9日からは、水際対策の一環として入国者の総量を抑制するために、中華人民共和国又は大韓民国からの航空旅客便の到着空港が成田、関西両国際空港に限定された(注4)。そして、新型コロナウイルス感染症の感染拡大防止等を目的として、同年4月に全都道府県を対象として緊急事態宣言が発出されるなどして、都道府県をまたぐ移動の自粛が要請された。

こうしたことから、航空機着陸回数及び航空旅客数が大幅に減少したため、航空会社等は厳しい経営状況にあり、業界団体である定期航空協会が公表した「航空業界の要望について」(令和2年11月)によれば、航空業界の状況について、3年3月期通期見通しは売上高は約2兆円強の減収、業界全体で約1兆円の営業赤字が見込まれているとされている。また、日本の国際定期運航航空会社も参加している国際航空運送協会は、3年5月に、世界の航空旅客数について元年の水準と比較して4年に88%、5年に105%まで回復する見込みだが、長期的には新型コロナウイルス感染症が発生する前に見込んでいた航空旅客数の増加傾向を下回ると発表している。

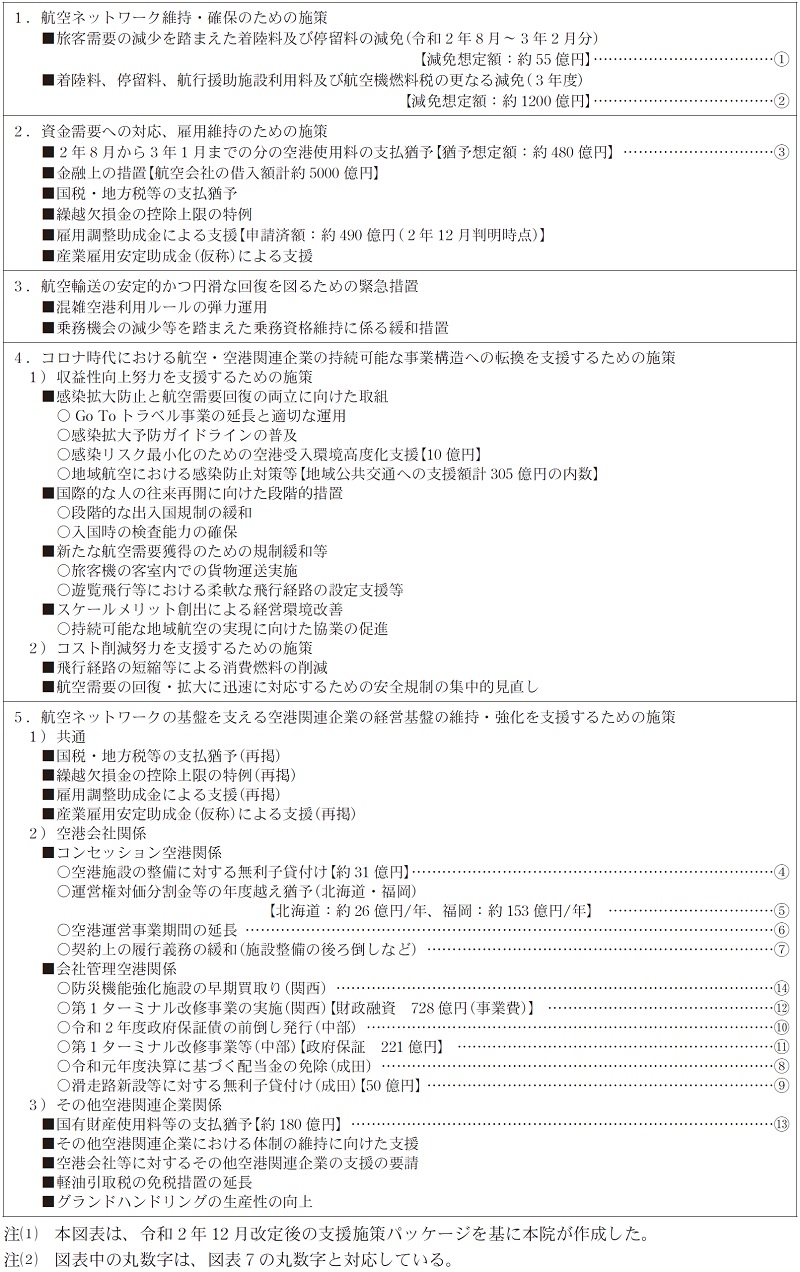

国土交通省は、新型コロナウイルス感染症の影響下においても、国際競争力の強化、訪日外国人旅行者の更なる受入れ、都市と地域との交流人口の拡大等を図っていくためには、国内外の交流や国民生活、経済活動を支える基礎的なインフラである航空ネットワークの維持・確保が必要不可欠であるとして、航空・空港関連企業の収支改善等の取組を支援することにより、航空・空港関連企業の経営基盤を強化するとともに、国民の移動の基礎的インフラである航空ネットワークを維持するために、2年10月に、「コロナ時代の航空・空港の経営基盤強化に向けた支援施策パッケージ」(以下「支援施策パッケージ」という。)として各種支援策を取りまとめている。そして、国土交通省は、令和3年度特別会計予算政府案等が閣議決定されたことなどを踏まえて、同年12月に、新たな追加支援策を盛り込み、支援施策パッケージを改定している。支援施策パッケージには、図表6のとおり、「航空ネットワーク維持・確保のための施策」「資金需要への対応、雇用維持のための施策」「航空輸送の安定的かつ円滑な回復を図るための緊急措置」「コロナ時代における航空・空港関連企業の持続可能な事業構造への転換を支援するための施策」及び「航空ネットワークの基盤を支える空港関連企業の経営基盤の維持・強化を支援するための施策」が盛り込まれている。

支援施策パッケージのうち、図表7のとおり、着陸料、停留料及び航空機燃料税の減免、空港使用料等の支払猶予等の航空会社等への支援、空港施設の整備費用に対する無利子貸付けなどのコンセッション空港の運営権者への支援、財政投融資を活用するなどした3空港会社への支援等は、国土交通省が主として担当している。これらの支援策は、航空・空港関連企業の経営基盤を強化することを目的として実施されていて、一時的に空港整備勘定の歳入を減少させたり、3空港会社が財政投融資を活用して資金調達を実施したりなどするものとなっている。

図表7 支援施策パッケージのうち、国土交通省が主として担当して、航空・空港関連企業のみを対象とする主な支援策の概要

| 支援対象者 | 概要 |

|---|---|

| 航空会社 |

①令和2年8月から3年2月までの分の国内線の着陸料及び停留料について、旅客需要の減少を踏まえた引下げを行うこととし、国内線全路線を対象に、過去最大規模となる一律45%の軽減を実施する。また、着陸料について、3年3月から、主に航空機の重量に応じて徴収する体系から旅客数に応じて徴収する体系に見直す。

|

|

②3年度に総額1200億円規模の着陸料、停留料、航行援助施設利用料及び航空機燃料税の減免を実施する。具体的には、国内線に係る着陸料、停留料及び航行援助施設利用料を合計で約9割軽減して、航空機燃料税を従来の軽減措置から更に1/2に軽減する。

|

|

|

③2年8月から3年1月までの分の空港使用料の支払を猶予する。

|

|

| コンセッション空港の運営権者 |

④運営権者が3年度に実施する、滑走路改修、灯火の更新等の空港施設の整備費用に対して無利子貸付け(令和3年度自動車安全特別会計予算に約31億円計上)を行う。

|

|

⑤2年度及び3年度に支払期限が到来する運営権対価分割金等について、当面の措置として、支払をそれぞれ2年猶予する。今後の航空需要の回復状況、経営改善や資金繰り確保に向けた取組の進捗等を踏まえて、必要に応じて、それぞれ猶予を最大3年延長(通算5年)する。

|

|

|

⑥運営権者からの申入れに応じて、2年度の措置として、空港運営事業期間を1年延長する。今後の航空需要の回復状況等及び運営権者からの申入れを踏まえて、更なる期間の延長について協議する。

|

|

|

⑦運営権者に対して、契約上の義務となっている空港活性化投資の後ろ倒しなどを柔軟に認めることにより、運営権者における当面の資金繰りの支援を実施する。

|

|

| 成田会社 |

⑧元年度の決算に基づく配当金の無配を認める。

|

|

⑨滑走路新設等の空港施設の整備費用に対して、無利子貸付けを行う(令和3年度自動車安全特別会計予算に50億円計上)。

|

|

| 中部会社 |

⑩当初計画では3年3月としていた2年度政府保証債の発行時期を2年6月に前倒しして経営基盤を強化する。

|

|

⑪3年度財政投融資により第1ターミナルの改修事業等を実施する(令和3年度財政投融資計画に221億円の政府保証を計上)。

|

|

| 新関空会社 |

⑫7年大阪・関西万博に向けKAPが実施する関西国際空港第1ターミナル改修事業について、事業費728億円の一部を負担する新関空会社に対して、財政投融資を活用し空港機能強化の取組を推進する(令和2年度財政投融資計画第3次補正に2000億円計上)。

|

| その他空港関連企業 |

⑬2年度分の国土交通省航空局所管の国有財産使用料について、支払期限を3年1月まで猶予する。また、2年2月1日から3年1月31日までの間に支払期限が到来する国有財産使用料等については、前年同時期に比べて売上が20%以上減少しているなど一定の条件を満たす場合、支払期限から1年間猶予することを可能とする。

|

|

⑭KAPが平成30年台風21号による被害を踏まえ実施している防災機能強化事業において整備された防災機能強化施設を、新関空会社が迅速に買い取ることで、KAPの資金繰りを支援して、安定的な空港運営を確保する(新関空会社は財政融資資金を活用)。

|

支援施策パッケージの実施に当たり、国土交通省は2年10月及び3年2月に「国土交通大臣が設置し、及び管理する空港の使用料に関する告示の特例に関する告示」(令和2年国土交通省告示第1055号。以下「特例告示」という。)を改正するとともに、3年6月に航空法等の一部を改正する法律(令和3年法律第65号)により航空法(昭和27年法律第231号)を改正するなどしている。

改正された航空法の規定に基づき、国土交通大臣は、世界的規模の感染症の流行その他の本邦航空運送事業者を取り巻く環境の著しい変化により、本邦航空運送事業者が経営する航空運送事業に甚大な影響が生じて、我が国の国際航空輸送網及び国内航空輸送網の形成に支障を来すおそれがあると認められる事態(以下「甚大影響事態」という。)が発生した場合においては、利用者の利便に対する重大な影響を回避するとともに、安全かつ安定的な輸送を確保するために、甚大影響事態に対処するための航空運送事業の基盤強化に関する方針(以下「航空運送事業基盤強化方針」という。)を定めなければならないとされている。そして、定期航空旅客運送事業者(注5)は、航空運送事業基盤強化方針が定められたときは、経営する航空運送事業の基盤強化に関する計画(以下「航空運送事業基盤強化計画」という。)を作成して国土交通大臣に届け出なければならないとされている。

国土交通省は、甚大影響事態が発生しているとして同月に航空運送事業基盤強化方針を定めており、航空運送事業基盤強化方針では、航空運送事業の基盤強化のために政府が実施すべき施策に関する事項、空港の機能の確保のために政府が実施すべき施策に関する事項等のほか、空港整備勘定の収支を長期的に均衡させるための方針が定められている。航空運送事業基盤強化方針では、3年度における着陸料、停留料、航行援助施設利用料及び航空機燃料税の減免による歳入の減少に伴い借り入れる予定の財政融資資金の償還により、空港整備事業に充当する財源が減少することを踏まえるなどして、空港使用料の見直しについて検討し、必要な措置を講ずることとしている。具体的には、7年度から18年度にかけて、年間100億円程度の財源減少が生ずると見込まれることを踏まえて、その回復を図るために、空港使用料を適正な水準に定めることとしている。

図表7の支援施策パッケージ②の3年3月から4年2月までの着陸料、停留料及び航行援助施設利用料の減免については、特例告示等によれば、航空運送事業基盤強化計画を作成して国土交通大臣に届出を行う定期航空旅客運送事業者が運航する航空機に限定することとされている。

また、成田会社及び中部会社は、支援施策パッケージとは別に、着陸料の減免等の支援措置を実施している。これらの支援措置は、航空会社、構内営業者等の費用負担を軽減し、航空機の運航や店舗経営を継続することを目的とするものであり、一時的に成田会社及び中部会社の営業収益を減少させるものとなっている。

空港等は国民経済・生活を支える重要な基礎的インフラであって、その整備は国土交通省が空港整備勘定における空港使用料等を主な財源として行うなどしており、空港使用料等が減少すると、その整備及び維持に影響が生ずる可能性がある。そして、新型コロナウイルス感染症の影響により、航空会社及び航空ネットワークの基盤を支える空港関連企業は極めて厳しい経営状況となっていることなどから、前記のとおり、国土交通省は、航空需要の大幅な減少が続く中で航空・空港関連企業の収支改善等の取組を支援することにより、航空・空港関連企業の経営基盤を強化するなどのために、各種支援策を支援施策パッケージとして取りまとめている。これらの支援策のうち、特に国土交通省が主として担当している航空・空港関連企業への支援策は、多額の予算が措置されている。

そこで、本院は、経済性、有効性等の観点から、新型コロナウイルス感染症の影響下における空港等の航空機着陸回数及び航空旅客数の状況、支援施策パッケージの実施状況、空港整備勘定の歳入、3空港会社の収益等の状況はどのようになっているかなどに着眼して検査した。

検査に当たっては、国管理空港のうち民間航空機が使用していない千歳飛行場を除いた27空港等及び会社管理4空港(以下、これらを合わせて「31空港等」という。)を対象として、3地方整備局等(注6)、東京航空局、6空港事務所(注7)、成田会社及び中部会社において、支援施策パッケージの実施状況、空港整備事業等の執行状況、両会社の連結決算の状況等を確認するなどの方法により会計実地検査を行うとともに、国土交通本省、10地方整備局等(注8)、東京、大阪両航空局(以下、両局を合わせて「地方航空局」という。)、13空港事務所(注9)、3空港会社から空港整備勘定の決算の状況、支援施策パッケージの実施状況、空港整備事業等の執行状況、3空港会社の連結決算の状況に関する調書等の提出を受けて、その内容を確認するなどして検査した。

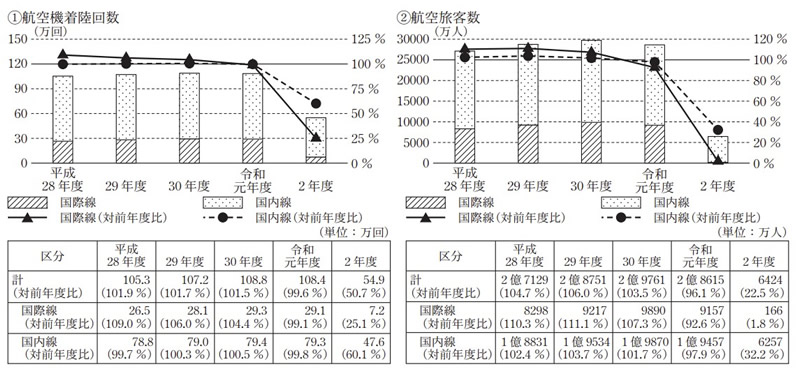

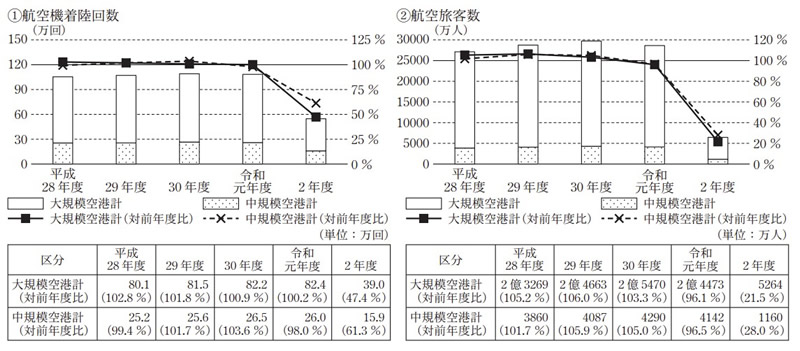

国土交通省が例年8月頃に前年度分の航空機着陸回数等の確定値として公表している空港管理状況調書を基に、31空港等における航空機着陸回数及び航空旅客数の年度別推移の状況をみると、図表8のとおり、航空機着陸回数及び航空旅客数のいずれも平成28年度から30年度まで毎年度増加していたが、その後、航空機着陸回数については、30年度の108.8万回から令和元年度は108.4万回、2年度は54.9万回と減少し、航空旅客数については、平成30年度の2億9761万人から令和元年度は2億8615万人、2年度は6424万人と減少しており、これらの状況は新型コロナウイルス感染症の影響によるものと思料される。

2年度の対前年度比をみると、航空機着陸回数について国際線は25.1%、国内線は60.1%、航空旅客数について国際線は1.8%、国内線は32.2%となっており、いずれも国内線より国際線の方が低い状況となっていた。そして、航空機着陸回数と航空旅客数の対前年度比を比べると、国際線、国内線ともに、2年度の対前年度比は航空旅客数の方が低い状況となっていることから、同年度においては航空旅客数は元年度以前より少ないものの、一定程度の航空機を運航している状況であったと思料される。

31空港等を新型コロナウイルス感染症が発生する前の平成30年度の航空旅客数が1000万人未満の空港(以下「中規模空港」という。)である23空港等(注10)と1000万人以上の空港(以下「大規模空港」という。)である8空港(注11)に区分して、それぞれの航空機着陸回数及び航空旅客数の推移を比較したところ、図表9のとおり、令和2年度の対前年度比については、中規模空港の航空機着陸回数は61.3%、航空旅客数は28.0%となっているのに対して、大規模空港の航空機着陸回数は47.4%、航空旅客数は21.5%となっており、いずれも大規模空港の方が中規模空港よりも減少幅が大きくなっていた。

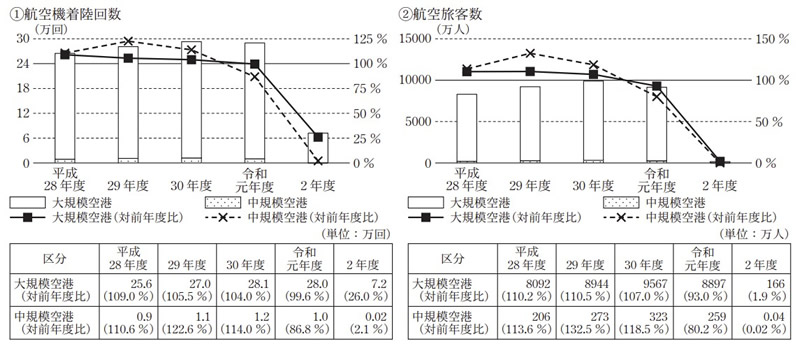

また、国際線の対前年度比をみると、図表10のとおり、2年度については中規模空港の航空機着陸回数は2.1%、航空旅客数は0.02%となっているのに対して、大規模空港の航空機着陸回数は26.0%、航空旅客数は1.9%となっており、いずれも中規模空港の方が大規模空港よりも減少幅が大きくなっていた。このように、国際線における中規模空港の対前年度比が極端に小さいのは、中華人民共和国又は大韓民国からの航空旅客便の到着空港が大規模空港である成田、関西両国際空港に限定されたことなどによると思料される。

このように、2年度には、航空機着陸回数及び航空旅客数が国内線及び国際線ともに大きく減少している。そして、航空運送事業基盤強化方針によれば、新型コロナウイルス感染症の影響の長期化により、過去に例を見ない規模で航空需要の大幅な減少が続いているとされている。

新型コロナウイルス感染症の影響を受けて、過去に例を見ない規模で航空需要の大幅な減少が続いている状況に鑑みて、国が航空会社、3空港会社等に対して実施した支援策の2年度及び3年4月から9月までの間の実績等の概要は、図表11のとおりとなっていた(以下(2)中の丸数字は、図表7の丸数字と対応している。)。

| 支援対象者 | 実施状況 |

|---|---|

| 航空会社 |

①着陸料及び停留料の減免

国土交通省は、令和2年8月から3年2月までの分の国内線旅客便の着陸料及び停留料を対象に一律45%の軽減を実施していた。

|

|

②着陸料、停留料、航行援助施設利用料及び航空機燃料税の減免

国土交通省は、3年3月から4年2月までの分を対象に、国内線旅客便に係る着陸料を5分の1の額としたり、国内線旅客便に係る停留料及び航行援助施設利用料を無料としたりするなどしていた。

|

|

|

③空港使用料の支払猶予

国土交通省は、2年8月から3年1月までの分の国際線、国内線全てに係る空港使用料の納付期限について、納入告知書の発行日から約1年後に設定していた。

|

|

| コンセッション空港の運営権者 |

④コンセッション空港の運営権者に対する無利子貸付け

国土交通省は、3年9月末現在、貸付申請の募集を行っており、貸付けの実施は4年3月頃の予定であるとしている。

|

|

⑤運営権対価分割金等の支払猶予

国土交通省は、北海道エアポート株式会社及び福岡国際空港株式会社に対して、2年度支払分の運営権対価分割金等については5年3月まで、3年度支払分の運営権対価分割金については5年5月及び11月まで支払を猶予していた。

|

|

|

⑥コンセッション空港における空港運営事業期間の延長

国土交通省は、空港運営事業期間を1年間延長するために、福岡国際空港株式会社と合意書を締結していた。

|

|

|

⑦コンセッション空港における主な実施契約上の履行義務の緩和

国土交通省は、高松空港株式会社、福岡国際空港株式会社及び熊本国際空港株式会社から、ターミナルビルの増改修工事、立体駐車場の建設工事等の空港活性化投資の後ろ倒しに係る協議の申入れを受けて、これを承認していた。

|

|

| 成田会社 |

⑧成田会社の配当金の無配の了承

成田会社の配当(令和2年度自動車安全特別会計予算の空港整備勘定の歳入において、「(目)成田国際空港株式会社配当金収入」として75億3408万円を計上)について、国土交通省は、無配とする方針を決定した。

|

|

⑨成田会社に対する無利子貸付け

成田会社は、3年9月に、50億円の貸付けを受けていた。

|

|

| 中部会社 |

⑩中部会社に対する政府保証債の発行前倒しの認可

中部会社は、政府保証債173億円について、2年5月に、国土交通省から発行前倒しの認可を受けていた。

|

|

⑪中部会社に対する政府保証債の発行の認可

中部会社は、政府保証債221億円について、3年3月に、国土交通省から発行の認可を受けていた。

|

|

| 新関空会社 |

⑫新関空会社における財政融資資金の活用

新関空会社は、3年3月に借り入れた財政融資資金2000億円による金利負担の軽減を活用し、KAPが整備した空港用施設の一部を買い取ることで、事業費の一部を負担することとした。

|

| その他空港関連企業 |

⑬空港における行政財産の使用料等の支払猶予

国土交通省は、2年度の空港における行政財産の使用許可に係る使用料について、納付期限を3年1月13日とするなどしていた。そして、納付期限を更に1年間延長して4年1月13日等としていた。

|

|

⑭新関空会社による防災機能強化施設の早期買取り

新関空会社は、元年度に借り入れた財政融資資金1500億円による金利負担の軽減を活用し、KAPが整備した防災機能強化施設について、KAPから買取りの要求を受けた際には迅速に支払うこととした。そして、3年9月末現在、地上化した電気設備等について201億余円で買い取っていた。

|

そして、空港整備勘定の歳入に関係する支援策、空港整備勘定の歳出に関係する支援策、3空港会社に関係する支援策等の別にみた実施状況等の詳細は次のとおりである。

国土交通省は、国管理空港(コンセッション空港を除く。)の着陸料について、旅客需要が減少した場合に航空会社の支払の負担が軽減されるように、3年3月から、主に航空機の重量に応じて徴収する体系から航空旅客数に応じて徴収する体系に見直すこととした。そして、これを前提として、2年8月から3年2月までの分については、航空需要の見込みを考慮した上で、徴収の体系を見直した場合の軽減効果を55億円と試算して、この軽減効果が得られるように、2年10月に特例告示を改正して、国内線旅客便の着陸料及び停留料を対象に一律45%の軽減を実施することとした。

国土交通省は、着陸料及び停留料の徴収決定済額を減免対象の国内線旅客便と減免対象外の国内線貨物便等の合計額として算定していて、減免対象の国内線旅客便のみの徴収決定済額を把握していない。そこで、国内線全体に係る徴収決定済額をみると、減免前である2年3月から同年7月までの分は計69億1548万余円(月平均13億8309万余円)となっているのに対して、減免後である2年8月から3年2月までの分は計56億2577万余円(同8億0368万余円)となっていた(減免額については(3)ア(イ)において後述する。)。

新型コロナウイルス感染症の影響により未曾有の収入減が日本の航空会社の経営を圧迫しており、現有の機材や人員の維持に困難を来すおそれがあるとして、2年11月に、定期航空協会から国土交通省に対して、3年度の公租公課見込額である約2000億円のうち半額に相当する1000億円超の減免の要望があった。これを踏まえるなどして、国土交通省は、3年度について、総額1200億円規模の着陸料、停留料、航行援助施設利用料及び航空機燃料税の減免を実施することとした。

国土交通省は、総額1200億円規模のうち、着陸料、停留料及び航行援助施設利用料により約900億円規模の減免を実施するとして、3年2月に特例告示及び「航行援助施設利用料に関する告示の特例に関する告示」(平成9年運輸省告示第239号)を改正して、3年3月から4年2月までの分を対象に、国内線旅客便に係る着陸料については5分の1の額としたり、国内線旅客便に係る停留料及び航行援助施設利用料については無料としたりしていた。

また、総額1200億円規模のうち、航空機燃料税により約300億円規模の減免を実施するとして、従来の軽減措置から税率を更に2分の1軽減するとしていた。

1(5)のとおり、着陸料、停留料及び航行援助施設利用料の減免については、国土交通大臣に航空運送事業基盤強化計画の届出を行った定期航空旅客運送事業者が運航する航空機に限定することとされており、3年9月末現在、全ての定期航空旅客運送事業者が航空運送事業基盤強化計画を国土交通大臣へ届け出ていた。また、国土交通省は、前記3年2月の特例告示等の改正に伴い、空港使用料を算出するためのシステムの改修を同年8月まで行っており、同年9月末現在では同年3月分及び4月分の空港使用料の徴収決定を行っていた。そして、国土交通省は、全ての定期航空旅客運送事業者の同年3月分及び4月分について、国内線旅客便に係る着陸料については5分の1の額としたり、国内線旅客便に係る停留料及び航行援助施設利用料については無料としたりしていた。

国土交通省は、航空会社等の資金需要への対応のための施策として、2年8月から3年1月までの分の国際線、国内線全てに係る空港使用料の納付期限について、従来、運航月の約2か月後に納入告知書を発行してその日から20日以内の日に設定していたものを、納入告知書の発行日から約1年後に設定していた。

また、国土交通省は、支援施策パッケージの策定前に、2年2月から7月までの分の空港使用料の納付期限について、納入告知書の発行日からおおむね6か月以内の日に設定していた。

これらの支払猶予の対象額は、図表12のとおり、合計1035億4402万余円となっていた。

| 期間 | 猶予対象 | 金額(千円) | 納付期限 | |

|---|---|---|---|---|

| 令和2年8月~3年1月分 | 着陸料等 | 着陸料 | 8,757,851 | 3年10月~4年3月 |

| 停留料 | 703,066 | |||

| 保安料 | 1,194,441 | |||

| 計 | 10,655,359 | |||

| 航行援助施設利用料 | 37,394,268 | |||

| 計 | 48,049,628 | |||

| 2年2月~7月分 | 着陸料等 | 着陸料 | 14,801,526 | 2年10月~3年3月 |

| 停留料 | 1,007,100 | |||

| 保安料 | 1,712,145 | |||

| 計 | 17,520,771 | |||

| 航行援助施設利用料 | 37,973,627 | |||

| 計 | 55,494,399 | |||

| 合計 | 103,544,027 | |||

国土交通省は、2年4月から3年9月までの間に2運営権者から計2623億5000万円の支払を受けていた(別図表1参照)。国土交通省は、図表13のとおり、北海道エアポート株式会社(以下「北海道会社」という。)及び福岡国際空港株式会社(以下「福岡会社」という。)の資金繰り対策に資するために、両会社と実施契約に基づき協議を行い、支払猶予に関する合意書を締結したり、両会社から履行延期申請書の提出を受けたりして、2年度支払分の運営権対価分割金等については5年3月まで、3年度支払分の運営権対価分割金については5年5月及び11月まで支払を猶予していた。

図表13 北海道会社及び福岡会社における運営権対価分割金等の支払猶予の状況

| 会社名 | 北海道会社 | 福岡会社 | |||

|---|---|---|---|---|---|

| 運営権対価等の種類・金額 | 運営権対価分割金 (令和2年度支払分) |

運営権対価分割金 (3年度支払分) |

運営権対価分割金 (2年度支払分) |

運営権対価分割金 (3年度支払分) |

収益連動負担金 (2年度支払分) |

| 計26億4000万円 | 計26億4000万円 | 計153億3600万円 | 計153億3600万円 | 1億2370万余円 | |

| 支払時期 | 2年7月及び11月 | 3年5月及び11月 | 2年5月及び11月 | 3年5月及び11月 | 3年3月 |

|

合意書により延長した支払期限

合意書の締結時期

|

3年3月まで猶予 | ― | 3年3月まで猶予 | ― | ― |

| (2年6月) | (2年5月) | ||||

|

履行延期申請書により延長した支払期限

履行延期申請書の提出及び承認時期

|

5年3月まで猶予 | 5年5月及び11月まで猶予 | 5年3月まで猶予 | 5年5月及び11月まで猶予 | 5年3月まで猶予 |

| (3年3月) | (3年3月) | (3年3月) | (3年3月) | (3年3月) | |

成田会社は国が全額出資する法人であり、剰余金の配当は、株主総会での決議後、成田国際空港株式会社法(平成15年法律第124号)に基づき、国土交通大臣の認可を受けて行うこととなっている。

国土交通省は、令和2年度自動車安全特別会計予算(以下「2年度当初予算」という。)の空港整備勘定では、成田会社の元年度の決算に係る剰余金の配当を受けるものとして、歳入として「(目)成田国際空港株式会社配当金収入」75億3408万円を計上していた。しかし、国土交通省は、2年10月に成田会社から、新型コロナウイルス感染症の影響により航空需要の低迷が長期化する中、2年度の決算において赤字となることが見込まれること、その一方で、国際的な人の往来再開に向けて、検疫に係る待機施設を確保するための設備投資を進めていく必要があったり、航空会社や構内営業者に対して、航空需要の回復時にサービス提供が可能な事業環境を確保するために支援措置を実施することが必要であったりすることから、元年度の決算に係る剰余金について、無配を求める要望を受けた。国土交通省は、この要望を踏まえるなどして無配とする方針を決定した。

行政財産は、国有財産法(昭和23年法律第73号)によれば、その用途又は目的を妨げない限度において、その使用又は収益を許可(以下、この許可を「使用許可」という。)することができることとされている。

地方航空局は、毎年度、国管理空港(コンセッション空港を除く。)の土地等の行政財産を使用して施設を運営しようとする者に対して使用許可を行っている。そして、国土交通本省は、2年度の空港における行政財産の使用許可に係る使用料について、例年、原則として、6月末までに納入告知書を発行して、納付期限をその日から20日以内の日としていたが、図表14のとおり、納付期限を3年1月13日とするなどしていた。

納付期限を3年1月13日とするなどしていた使用許可に係る件数及び使用料は、計460件、208億1207万余円となっていた。

また、2年5月に財務省理財局から各省各庁等に発せられた通知によると、新型コロナウイルス感染症及びそのまん延防止のための措置が行政財産の使用料等を納付する者に及ぼす影響を緩和するために、2年2月1日から3年1月31日までに履行期限が到来する行政財産等の使用料等の債権については、履行期限の翌日から1年以内の間で延長を行うなどとされている。

そして、国土交通省は、上記の通知に基づき、図表14のとおり、納付期限を3年1月13日とするなどしていた使用料のうち計102件、115億5213万余円について、納付期限を3年1月13日等から更に1年間延長して4年1月13日等としていた。また、国土交通省は、上記のほかに国管理空港(コンセッション空港を除く。)における土地等の行政財産の貸付けを行っていて、これに係る貸付件数計4件、貸付料計77億4568万余円についても、納付期限を1年間延長するなどしていた。

図表14 行政財産の使用料等の支払猶予(単位:件、千円)

| 部局名 | 納付期限を令和3年1月13日とするなどした使用料 | 左のうち納付期限を更に1年間延長した使用料 | 納付期限を1年間延長した貸付料 | |||

|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 東京航空局 | 268 | 18,931,386 | 76 | 10,848,818 | 3 | 7,696,027 |

| 大阪航空局 | 192 | 1,880,686 | 26 | 703,312 | 1 | 49,655 |

| 計 | 460 | 20,812,072 | 102 | 11,552,131 | 4 | 7,745,682 |

なお、国土交通省は、3年度の使用料について、2年度と同様に、納付期限を延長して4年1月31日とするなどしていた。そして、納付期限を4年1月31日とするなどしていた使用許可に係る件数及び使用料は、東京航空局186件、176億0994万余円、大阪航空局190件、16億3729万余円、計376件、192億4724万余円となっていた。

コンセッション空港の運営権者に対する無利子貸付けの状況についてみると、3年9月末現在において、国土交通省は、無利子貸付けに係る要綱の策定、各運営権者に対する貸付申請の募集を行っているものの、運営権者からの貸付申請は行われていなかった。そして、国土交通省によると、3年9月末現在、各運営権者において貸付申請に係る準備を行っている段階であり、3年度内の4年3月頃に無利子貸付けを行う予定であるとしている。

成田会社は、滑走路の増設等により成田国際空港の年間発着容量を50万回に拡大する「成田空港の更なる機能強化」に係る事業費約5000億円(事業実施予定期間は元年度から10年度まで)に必要な資金として財政融資資金4000億円の借入れを行っている。

国土交通省は、新型コロナウイルス感染症の影響により成田会社の経営環境が悪化する状況下においても、成田空港の更なる機能強化について着実に推進する観点から、残りの資金のうち、3年度の事業の見通しを成田会社に確認した上で、50億円の貸付けを行うこととした。

そして、3年6月に成田会社から無利子借入れに関する認可申請を受け、同年7月にこれを認可していて、同年9月に無利子貸付けを行っていた。

中部会社は、3年3月に償還期限を迎える政府保証債の借換資金として政府保証債173億円を発行することとしていた。しかし、2年5月に、手元資金の流動性を確保するために、国土交通省の認可を受け、当該政府保証債の発行を2年6月に前倒しした(政府保証債の借換えについては(4)オ(イ)において後述する。)。

国土交通省は、2年8月及び11月に、中部会社、愛知県、一般社団法人中部経済連合会等から新型コロナウイルス感染症の影響により減少した旅客の回復及び増加に向けて、航空需要拡大の取組を一層推進することなどの要望を受けた。そして、中部会社は、国土交通省に対して、政府保証債221億円(中部国際空港の第1旅客ターミナルビルのリノベーションを実施する際の財源として132億円、2年度の決算において赤字が見込まれるため4年3月に償還期限を迎える政府保証債の借換資金として89億円)の発行を要望した。

中部会社は、3年3月に当該政府保証債の発行について国土交通省の認可を受けていて、4年3月に発行する予定としている。

国土交通省は、2年7月及び11月に、新関空会社、KAP、大阪府、公益社団法人関西経済連合会等から関西国際空港第1ターミナル改修事業に係る資金面の支援等について要望を受けた。これを踏まえるなどして、国土交通省は、KAPの収益が悪化している状況下においても当該事業を確実に実施する必要があることから、関西国際空港の設置管理者である新関空会社が費用の一部を負担することによって当該事業の着実な実施等を図ることとした。そして、国土交通省は、新関空会社が事業費の一部を負担するに当たり、新関空会社と調整するなどして、新関空会社が5年度から10年度までの間に既存債務の償還資金として発行を予定していた社債2000億円を金利の低い財政融資資金からの借入れに置き換えることにより、将来の金利負担が事業費の2分の1程度の額軽減されると見込まれることから、これを事業費の一部負担に活用することとした。

新関空会社は、3年3月に、財政融資資金2000億円の借入れを行い、同年7月に「関西国際空港第1ターミナル改修事業推進要綱」を策定して、第1ターミナル改修事業によりKAPが整備した空港用施設の一部を買い取ることで、事業費の2分の1又は360億円のいずれか低い額を負担することとした。

コンセッション空港では、実施契約を締結した運営権者が空港の管理及び運営を行っている。そして、運営権者による空港運営事業期間は実施契約により定められている(別図表1参照)。

支援施策パッケージによれば、2年度にコンセッション空港の運営権者が被った売上減少等の損害を回復するために、運営権者からの申入れがあった場合には、空港運営事業期間を1年延長する(注12)こととされている(以下、不可抗力により発生した損害を回復するなどのための空港運営事業期間の延長を「合意延長」という。)。

コンセッション空港に係る空港運営事業期間内の着陸料等の収入は、空港整備勘定の歳入として計上されずに運営権者の営業収益となることから、合意延長により延長される期間に係る着陸料等の収入は、当初の実施契約の期間を超えて引き続き空港整備勘定の歳入には計上されないこととなる。

そこで、合意延長の申入れの状況についてみると、国土交通省は、福岡会社から3年3月に合意延長に係る協議の申入れを受けており、同年4月に、空港運営事業期間を1年間延長するために、福岡会社と合意書を締結していた。そして、他の運営権者については、3年9月末現在、合意延長に係る協議は行われていないものの検討中であるとして、新型コロナウイルス感染症の影響について見通しが立ったり、新型コロナウイルス感染症の状況が沈静化したりした段階で申し入れる予定であるとしていた。

コンセッション空港における主な実施契約上の履行義務の緩和の状況をみると、国土交通省は、高松空港株式会社、福岡会社及び熊本国際空港株式会社から、実施契約を締結する際に国土交通省へ提出した提案審査書類により実施することとしていたターミナルビルの増改修工事、立体駐車場の建設工事等の空港活性化投資の後ろ倒しに係る協議の申入れを受けて、これを承認していた。

また、国土交通省は、実施契約上の履行義務としてコンセッション空港の運営権者に顧客満足度調査の実施を要求しているが、北海道会社、仙台国際空港株式会社、高松空港株式会社、福岡会社及び熊本国際空港株式会社から、旅客が激減する中、有効な調査回答数が得られないことなどから、2年度における顧客満足度調査の取りやめの申入れを受けて、これを承認するなどしていた。

国土交通省は、関西国際空港の迅速かつ着実な防災機能強化対策の推進を図る観点から、KAPが実施している電気設備の地上化、消波ブロックの設置等の防災機能強化対策事業について、新関空会社が事業費(約541億円)の一部を負担することとした。そして、国土交通省は、新関空会社と調整するなどして、新関空会社が元年度から4年度までの間に既存債務の償還資金として発行を予定していた社債1500億円を金利の低い財政融資資金からの借入れに置き換えることにより、将来の金利負担が事業費の2分の1程度の額軽減されると見込まれることから、これを事業費の一部負担に活用することとした。

新関空会社は、これを踏まえて、元年度内に財政融資資金計1500億円の借入れを行った。そして、国土交通省は、KAPが当該事業で整備した防災機能強化施設を新関空会社が迅速に買い取ることでKAPの資金繰りを支援し、安定的な空港運営を確保することとした。

新関空会社は、KAPから買取りの要求を受けた際には迅速に支払うこととして、3年9月末現在、地上化した電気設備等について201億余円で買い取っており、消波ブロック等の残りの施設についてKAPの整備状況に応じて今後買い取ることとしている。

平成28年度から令和元年度までの空港整備勘定の歳入の当初予算額は、図表15のとおり、3853億8339万余円から4316億4660万余円までの間で推移していたが、2年度は「(項)雑収入」のうち「(目)公共施設等運営権対価収入」2420億円が計上されていることなどから6633億8878万余円となっていて、元年度と比べると154.4%と大幅に増加していた。一方、徴収決定済額及び収納済歳入額は、元年度までは毎年度増加していたが、2年度はそれぞれ5611億4110万余円、5153億2864万余円となっていて、元年度と比べるとそれぞれ98.4%及び93.5%と減少していた。

図表15 空港整備勘定の歳入の推移(平成28年度~令和2年度)(単位:千円)

| 年度 | 当初予算 | 徴収決定済額 | 収納済歳入額 | 不納欠損額 | 収納未済歳入額 |

|---|---|---|---|---|---|

| 平成28年度 | 385,383,397 | 480,763,640 | 480,631,554 | 36 | 132,048 |

| 29年度 (対前年度比) |

389,906,809 (101.2%) |

499,907,722 (104.0%) |

499,738,112 (104.0%) |

15,681 (42,461.6%) |

153,928 (116.6%) |

| 30年度 (対前年度比) |

431,646,607 (110.7%) |

543,796,127 (108.8%) |

542,965,316 (108.6%) |

97,826 (623.8%) |

732,985 (476.2%) |

| 令和元年度 (対前年度比) |

429,575,566 (99.5%) |

570,257,888 (104.9%) |

551,447,690 (101.6%) |

730,960 (747.2%) |

18,079,237 (2,466.5%) |

| 2年度 (対前年度比) |

663,388,781 (154.4%) |

561,141,101 (98.4%) |

515,328,643 (93.5%) |

1,252 (0.2%) |

45,811,204 (253.4%) |

空港整備勘定の歳入のうち「(項)空港使用料収入」及び「(項)一般会計より受入」は、新型コロナウイルス感染症が発生する前の平成30年度における歳入予算の70%以上を占めていた主要な項であり、航空機着陸回数及び航空旅客数が大きく減少した場合には、これらに影響を与えることとなる。

そこで、新型コロナウイルス感染症が発生する前後の空港整備勘定の歳入の推移をみるために、上記歳入科目の28年度から令和2年度までの決算額を比較したところ、次のような状況となっていた。

「(項)空港使用料収入」の徴収決定済額及び収納済歳入額については、図表16のとおり、平成28年度から30年度まで毎年度増加していたが、その後、令和元年度に減少に転じ、2年度には大きく減少していた。決算額が2年度に大きく減少した主な原因は、前記特例告示等の改正に伴うシステム改修に伴い令和2年度自動車安全特別会計歳入歳出決算(以下「2年度決算」という。)の対象を2年3月から3年1月までの運航分としていることもあるものの、徴収決定済額については航空機着陸回数及び航空旅客数が減少したことや、2年8月から3年1月までの分の国内線旅客便の着陸料及び停留料の減免措置を実施したことによると認められた。また、収納未済歳入額454億2491万余円の多くは、2年8月から3年1月までの分の国際線、国内線全てに係る空港使用料の納付期限を1年後に延長したことによるものとなっていた。

図表16 「(項)空港使用料収入」の推移(平成28年度~令和2年度)(単位:千円)

| 年度 | 当初予算 | 徴収決定済額 | 収納済歳入額 | 不納欠損額 | 収納未済歳入額 |

|---|---|---|---|---|---|

| 平成28年度 | 210,395,778 | 231,633,432 | 231,501,346 | 36 | 132,048 |

| 29年度 (対前年度比) |

226,261,749 (107.5%) |

238,293,007 (102.9%) |

238,136,352 (102.9%) |

5,194 (14,065.2%) |

151,460 (114.7%) |

| 30年度 (対前年度比) |

230,605,992 (101.9%) |

241,848,398 (101.5%) |

241,485,423 (101.4%) |

90,228 (1,737.1%) |

272,745 (180.1%) |

| 令和元年度 (対前年度比) |

237,347,121 (102.9%) |

241,547,603 (99.9%) |

222,909,278 (92.3%) |

576,827 (639.3%) |

18,061,497 (6,622.1%) |

| 2年度 (対前年度比) |

249,874,179 (105.3%) |

102,741,352 (42.5%) |

57,315,185 (25.7%) |

1,252 (0.2%) |

45,424,913 (251.5%) |

31空港等のうち、会社管理4空港、定期便が就航していない八尾空港及び2年度までにコンセッション空港の運営権者による空港運営事業が開始されて着陸料等が空港整備勘定の歳入に計上されなくなった新千歳、仙台、高松、福岡、熊本各空港を除いた21空港等について、元、2両年度における航空機着陸回数及び航空旅客数の実績に基づく着陸料、停留料及び保安料を空港別にみると、次のとおりとなっていた(別図表2参照)。

国際線の貨物取扱量が増加した北九州空港並びに元年度に国際線の着陸料等がなかった稚内空港及び三沢、岩国両飛行場を除いた17空港等では、国際線の方が国内線より対前年度比が小さくなっていて、減少割合が大きくなっていた。

国内線の着陸料等の対前年度比をみると、全体では35.9%となっている中で、那覇空港では44.9%となっていて、他の空港と比べて減少割合は小さくなっていた。

国際線の着陸料等の対前年度比をみると、全体では22.6%となっている中で、北九州空港では79.8%となっていて、他の空港と比べて減少割合は小さくなっていた。そして、元年度に国際線の着陸料等がなかった稚内空港及び三沢、岩国両飛行場を除いた18空港等のうち14空港等では対前年度比は5%未満となっており、特に大分空港及び札幌飛行場では2年度に国際線の着陸料等がなかった。

また、「(項)一般会計より受入」の平成28年度から令和2年度までの決算額の推移については、図表17のとおり、収納済歳入額は平成28年度から令和元年度まで850億9166万余円から919億9062万余円までの間で推移していたが、2年度には199億0338万余円(対前年度比21.9%)と大幅に減少していた。これは、令和2年度自動車安全特別会計補正予算(特第3号)(以下「2年度3次補正予算」という。)で「(項)一般会計より受入」が2年度当初予算から430億円減額されたことなどによるものである。そして、国土交通省は、減額された予算額430億円のうち、210億円は2年度の航空機燃料税の納付期限を延長したため同年度中に国に収納されないこととなったことによるものであり、残りの220億円は新型コロナウイルス感染症の影響等により税収が減少することによるものであるとしている。

図表17 「(項)一般会計より受入」の推移(平成28年度~令和2年度)(単位:千円)

| 年度 | 当初予算 | 徴収決定済額 | 収納済歳入額 |

|---|---|---|---|

| 平成28年度 | 83,350,734 | 91,990,621 | 91,990,621 |

| 29年度 (対前年度比) |

79,100,056 (94.9%) |

85,685,350 (93.1%) |

85,685,350 (93.1%) |

| 30年度 (対前年度比) |

76,661,362 (96.9%) |

85,091,662 (99.3%) |

85,091,662 (99.3%) |

| 令和元年度 (対前年度比) |

87,578,026 (114.2%) |

90,813,164 (106.7%) |

90,813,164 (106.7%) |

| 2年度 (対前年度比) |

54,661,226 (62.4%) |

19,903,380 (21.9%) |

19,903,380 (21.9%) |

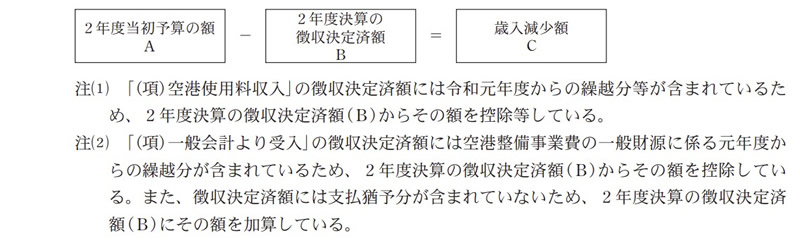

(ア)のとおり、空港整備勘定の歳入科目のうち「(項)空港使用料収入」及び「(項)一般会計より受入」の2年度決算の額は、2年度当初予算の額と比べて大きく減少している。2年度には緊急事態宣言の発出による国や都道府県をまたぐ移動の制限等により航空需要が減少し、航空機着陸回数及び航空旅客数が大きく減少したことから、新型コロナウイルス感染症が発生する前に見積もられた2年度当初予算と、同年度の航空機着陸回数及び航空旅客数の実績値に基づく徴収決定済額との差額(以下「歳入減少額」という。)は、新型コロナウイルス感染症の影響が主な要因であると思料される。

そこで、図表18の方法により、歳入減少額を算出したところ、図表19のとおり、「(項)空港使用料収入」については1641億余円、「(項)一般会計より受入」については220億円、計1861億余円(2年度当初予算の額の61.1%)となっていた。

図表19 歳入減少額(令和2年度)(単位:百万円、%)

| 歳入科目 | 2年度当初予算の額 | 2年度決算の徴収決定済額 | 歳入減少額 (A-B) |

割合 (C/A) |

|

|---|---|---|---|---|---|

| A | B | C | |||

| (項)空港使用料収入 | 249,874 | 85,753 | 164,121 | 65.7 | |

| (目)着陸料等収入 | 88,184 | 21,887 | 66,297 | 75.2 | |

| (目)航行援助施設利用料収入 | 161,689 | 63,865 | 97,823 | 60.5 | |

| (項)一般会計より受入 | 54,661 | 32,661 | 22,000 | 40.2 | |

| 計 | 304,535 | 118,414 | 186,121 | 61.1 | |

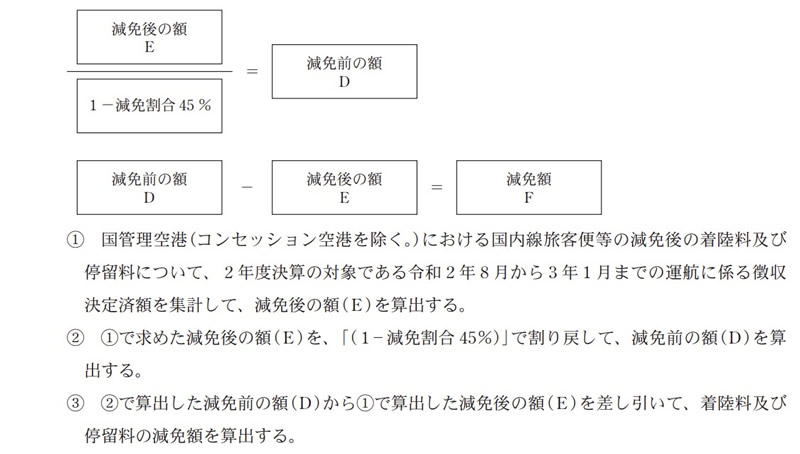

また、「(目)着陸料等収入」の2年度決算の徴収決定済額は、国土交通省の支援策により国管理空港(コンセッション空港を除く。)における国内線旅客便の着陸料及び停留料に係る一律45%の軽減が実施された後の額が計上されていることから、歳入減少額には当該着陸料及び停留料の減免額が含まれている。着陸料及び停留料の減免については、その想定額は支援施策パッケージにおいて公表されているものの、国土交通省では減免後の着陸料及び停留料により徴収決定を行っているため、実際の減免額は公表されていない。

そこで、本院において、図表20の方法により、2年度決算の対象である2年8月から3年1月までの分の着陸料及び停留料の減免額について、減免後の徴収決定済額を基に減免割合の45%を用いるなどして推計したところ、図表21のとおり、減免前の額は計94億余円となり、減免後の額との差額である減免額は計42億余円となっていた。当該減免額は国土交通省が実施した支援策による歳入の減少額であり、歳入減少額のうち新型コロナウイルス感染症の発生後の航空需要減少の影響による分(以下「航空需要減少による歳入減少額」という。)は、歳入減少額から当該減免額を控除した額計1818億余円と思料される。

図表21 着陸料及び停留料の減免額等の推計(令和2年度)(単位:百万円)

| 歳入科目 | 歳入減少額 | |||||

|---|---|---|---|---|---|---|

| 着陸料及び停留料 |

航空需要減少による歳入減少額

(C-F)

|

|||||

| 減免前の額 | 減免後の額 | 減免額 (D-E) |

||||

| C | D | E | F | G | ||

| (項)空港使用料収入 | 164,121 | 9,404 | 5,172 | 4,232 | 159,889 | |

| (目)着陸料等収入 | 66,297 | 9,404 | 5,172 | 4,232 | 62,065 | |

| (目)航行援助施設利用料収入 | 97,823 | ― | ― | ― | 97,823 | |

| (項)一般会計より受入 | 22,000 | ― | ― | ― | 22,000 | |

| 計 | 186,121 | 9,404 | 5,172 | 4,232 | 181,889 | |

また、(2)アのとおり、国土交通省は、新型コロナウイルス感染症の影響を考慮して空港使用料等を支払猶予するなどの支援策を実施しており、これにより納付期限が2年度中から3年度以降に延長されるなどしたため、空港整備勘定の歳入において2年度内に収納されないことによる一時的な減少額(以下「2年度支払猶予額等」という。)が生じている。そして、図表22のとおり、上記歳入科目の2年度支払猶予額等は計660億余円となっている。このほかには「(項)配当金収入」並びに「(項)雑収入」のうちの「(目)土地及水面貸付料」「(目)建物及物件貸付料」及び「(目)公共施設等運営権対価収入」の2年度支払猶予額等計448億余円があり、これらを合わせた2年度支払猶予額等は計1108億余円となっている。

これらのことから、歳入減少額計1861億余円に2年度支払猶予額等計1108億余円を加えた計2969億余円は、主として新型コロナウイルス感染症の影響により2年度に収納されなかった歳入額であると思料される。

図表22 令和2年度に収納されなかった歳入額(単位:百万円)

| 歳入科目 | 歳入減少額 | 2年度支払猶予額等 | 令和2年度に収納されなかった歳入額(C+H) | |||

|---|---|---|---|---|---|---|

| 減免額 | 航空需要減少による歳入減少額 | |||||

| C | F | G | H | I | ||

| (項)空港使用料収入 | 164,121 | 4,232 | 159,889 | 45,058 | 209,179 | |

| (目)着陸料等収入 | 66,297 | 4,232 | 62,065 | 10,562 | 76,860 | |

| (目)航行援助施設利用料収入 | 97,823 | ― | 97,823 | 34,496 | 132,319 | |

| (項)一般会計より受入 | 22,000 | ― | 22,000 | 21,000 | 43,000 | |

| 計 | 186,121 | 4,232 | 181,889 | 66,058 | 252,179 | |

| (項)配当金収入 | 7,534 | 7,534 | ||||

| (項)雑収入(一部) | 37,273 | 37,273 | ||||

| (目)土地及水面貸付料 | 17,468 | 17,468 | ||||

| (目)建物及物件貸付料 | 1,829 | 1,829 | ||||

| (目)公共施設等運営権対価収入 | 17,976 | 17,976 | ||||

| 計 | 44,807 | 44,807 | ||||

| 合計 | 186,121 | 4,232 | 181,889 | 110,866 | 296,987 | |

国土交通省において空港使用料の減免等の支援策を実施すると、空港整備勘定の歳入が減少するなどすることとなる。このため、今後も新型コロナウイルス感染症の影響が継続するなどして支援策を実施する場合には、支援策により空港整備勘定の歳入等が受ける影響に留意することが重要である。

アのとおり、2年度の空港整備勘定の主要な歳入科目である「(項)空港使用料収入」及び「(項)一般会計より受入」の決算額は、2年度当初予算の額と比べて大幅に減少していた。一方、特別会計においては、当該年度の収納済歳入額等をもって支払元受高として、支出は支払元受高を超過することができないこととなっている。

2年度上期において、上記歳入科目の歳入額は、新型コロナウイルス感染症の影響もあり、2年度当初予算の額と比べて大幅に減少することが見込まれる状況になっていた。

国土交通省は、この状況を踏まえて、2年度の支出が歳入を超過することのないように、図表23のとおり、空港整備勘定歳出予算の執行留保を実施していた。

| 年月日 | 内容 |

|---|---|

| 令和2年8月7日 | 2年度の空港整備勘定歳出予算に係る未契約の事業については、空港の維持・運営等に支障を来すおそれがあるなど特段の事情がある場合を除き、原則として当分の間、執行を留保することとした。 |

| 2年12月11日 | 2年度3次補正予算において、2年度当初予算に計上されていた借入金の繰上償還を行わないこととして歳出予算2045億0834万余円を削減するなどして、2年度当初予算において予定された事業を滞りなく実施できるように財源が確保されたことを踏まえて、空港整備勘定歳出予算の執行留保を解除した。 |

このように、2年度の一定期間、空港の維持・運営等に支障を来すおそれがあるなどのことから実施した一部の事業を除いて、空港整備勘定歳出予算の執行留保を実施したため、国土交通本省航空局、地方航空局、地方整備局等が実施することとしていた電気設備の更新工事等の空港整備事業等計255件(予算額計266億余円)は2年度中の事業執行が困難となり、翌年度に繰り越されることとなった(別図表3参照)。

国土交通省は、空港整備勘定において、財政投融資から資金を借り入れるなどして事業を実施するための財源を確保している。そこで、空港整備勘定において2、3両年度に発生した債務等についてみたところ、国土交通省は、2年度当初予算において、2年度中に支払期日を迎える借入金の償還(利子負担分を含めた額367億1870万円)に加え、財政投融資からの借入金2040億2813万余円の繰上償還を行うこととして、繰上償還に係る補償費等を含めた計2412億2704万余円を「(項)国債整理基金特別会計へ繰入」に計上していた。しかし、空港使用料等の歳入額が計2585億0834万余円の減少となる状況になっていたことから、2年度3次補正予算において、上記借入金の繰上償還を行わないこととして、繰上償還及びこれに係る補償金等を含めた2045億0834万余円を歳出予算から減額した。また、空港整備事業を計画的に推進するために、新たに3年3月に財政投融資から540億円の借入れを行った。

このように、繰上償還を行わないこととした財政投融資からの借入金2040億2813万余円(元年度末の借入金の現在額4963億8213万余円)については、補償金等4億8020万余円の支払が不要になった一方、当初の償還計画どおりに3年度から償還期限の21年度までに計6億5048万余円の利子負担が生ずる状況となっており、また、新たに借り入れた540億円については、償還期限の22年度までに計20億6128万余円の利子負担が生ずる状況となっている。

また、令和3年度自動車安全特別会計予算では、財政投融資から1178億円の借入れを行うこととしており、3年9月末現在、このうち403億余円の借入れが行われ、残りは4年3月頃に借入れが行われる予定となっているが、今後これらの借入れにより新たな利子負担が生ずることになると見込まれる。そして、国土交通省は、航空運送事業基盤強化方針において、上記借入金1178億円の償還により、7年度から18年度にかけて、空港整備勘定に年間100億円程度の財源減少が生ずると見込まれることを踏まえて、その回復を図るために、空港使用料を適正な水準に定めることとしている。

3空港会社のうちコンセッション方式を導入している新関空会社を除く成田会社及び中部会社が航空会社等に対して行っている支援措置の状況についてみると、2年2月から3年6月までの間の支援額は、図表24のとおり、減免額計125億余円、支払猶予額計548億余円となっていた。

図表24 成田会社及び中部会社における支援額(令和2年2月~3年6月)(単位:百万円)

| 会社名 (空港名) |

支援措置 | 着陸料 | 停留料 | 建物貸付料 | 構内営業料 | その他 | 計 |

|---|---|---|---|---|---|---|---|

| 成田会社 (成田国際空港) |

減免 | 1,950 | 164 | 1,454 | 7,421 | 367 | 11,358 |

| 支払猶予 | 27,242 | 5,343 | 10,166 | 4,267 | 2,678 | 49,698 | |

| 中部会社 (中部国際空港) |

減免 | ― | ― | 45 | 687 | 434 | 1,167 |

| 支払猶予 | 1,723 | 172 | 1,385 | ― | 1,857 | 5,139 | |

| 計 | 減免 | 1,950 | 164 | 1,499 | 8,109 | 801 | 12,526 |

| 支払猶予 | 28,966 | 5,516 | 11,551 | 4,267 | 4,536 | 54,837 |

そして、両会社における支援措置の決定方法、支援内容等は、図表25のとおりとなっていた。

図表25 成田会社及び中部会社における支援措置の決定方法、支援内容等

| 項目 | 成田会社 | 中部会社 |

|---|---|---|

| 支援措置の決定方法 | 厳しい経営状況にある航空会社、構内営業者等の費用負担を軽減し、航空機の運航や店舗運営を継続することを目的として、航空会社等に対する支援措置を実施することとし、支援により成田会社の営業収益に与える影響を想定するなどした上で支援内容を決定した。 |

中部国際空港における事業維持のために支援が必要な事業者を対象として支援措置を実施することとし、支援により中部会社の営業収益に与える影響を想定するなどした上で支援内容を決定した。 支援措置の決定に当たり、新型コロナウイルス感染症の収束の見通しが不透明であることを踏まえて一度の決定による支援期間をできるだけ短く設定し、必要に応じて支援措置の期間を延長したり、支援内容を変更したりすることとしていた。 |

| 支援内容 |

・令和2年4月以降の国内線定期旅客便の着陸料及び停留料について全額減免

・2年4月以降の国際線定期旅客便の着陸料について3万円又は7万円減免

・2年3月以降の着陸料、停留料等の支払を最大で6か月間猶予

・2年度以降の構内営業料について構内営業者の売上によらずに支払われることになっている最低保証賃料を撤廃

|

・2年2月以降の建物貸付料等について航空旅客数の減少に応じて減免

・2年3月以降の着陸料、停留料等の支払を最大で5か月間猶予

・2年2月以降の構内営業料について最低保証賃料を撤廃(2年7月から3年3月までは撤廃から減額に変更)

|

| 3年7月以降の実施方針 | 新型コロナウイルス感染症の状況、航空会社等の状況を注視するなどして、支援内容を精査して実施 | 航空旅客数等の状況を踏まえて支援の必要性を判断し、支援内容を決定して実施 |

成田会社及び中部会社の収益のうち営業収益は、着陸料、構内営業料等のように航空機着陸回数及び航空旅客数の減少の影響を受けるものが大部分を占めており、また、新関空会社の収益のうち営業収益は、収益連動負担金や航空機給油施設の利用料等のように航空機着陸回数及び航空旅客数の減少の影響を受けるものが一定程度を占めている。そこで、3空港会社の平成28年度から令和2年度までの連結決算における営業収益等の推移をみたところ、次のような状況となっていた。

成田会社は、図表26のとおり、平成28年度から30年度までの営業収益は毎年度増加していたが、令和2年2月以降新型コロナウイルス感染症の感染拡大による入国制限等により国際線の航空旅客数が減少したことなどから、営業収益は平成30年度の2497億余円に比べて令和元年度は2371億余円(対前年度比95.0%)、2年度は718億余円(同30.3%)と減少している。そして、同年度の営業原価や販売費及び一般管理費は元年度から大幅に減少しているものの、714億余円の当期純損失となり、平成16年度の民営化以降初めて当期純損失を計上していた。

図表26 成田会社の連結決算における当期純利益等(平成28年度~令和2年度)(単位:百万円)

|

年度

科目

|

平成28 | 29 | 30 | 令和元 | 2 |

|---|---|---|---|---|---|

| 営業収益 (対前年度比) |

217,437 | 231,288 (106.4%) |

249,706 (108.0%) |

237,145 (95.0%) |

71,808 (30.3%) |

| 営業原価 (対前年度比) |

144,315 | 151,528 (105.0%) |

158,402 (104.5%) |

158,556 (100.1%) |

101,835 (64.2%) |

| 販売費及び一般管理費 (対前年度比) |

31,665 | 33,139 (104.7%) |

35,486 (107.1%) |

37,821 (106.6%) |

27,496 (72.7%) |

| 営業利益[△ 営業損失] (対前年度比) |

41,456 | 46,620 (112.5%) |

55,817 (119.7%) |

40,767 (73.0%) |

△ 57,523 (△ 141.1%) |

| 当期純利益[△ 当期純損失] (対前年度比) |

25,455 | 35,913 (141.1%) |

35,801 (99.7%) |

24,489 (68.4%) |

△ 71,418 (△ 291.6%) |

中部会社は、図表27のとおり、28年度から30年度までの売上高は毎年度増加していた。その後、令和2年3月の航空旅客数は大幅に減少したものの、元年度の航空旅客数の合計は平成30年度と比べて増加しており、令和元年度の売上高655億余円は平成30年度の642億余円と比べて2.0%の増加となっていた。令和2年度については、売上高は151億余円となっていて、元年度と比べると23.0%と大幅に減少していた。そして、売上原価や販売費及び一般管理費は元年度と比べて減少しているものの、179億余円の当期純損失となっていた。

図表27 中部会社の連結決算における当期純利益等(平成28年度~令和2年度)(単位:百万円)

|

年度

科目

|

平成28 | 29 | 30 | 令和元 | 2 |

|---|---|---|---|---|---|

| 売上高 (対前年度比) |

54,815 | 58,967 (107.6%) |

64,294 (109.0%) |

65,580 (102.0%) |

15,109 (23.0%) |

| 売上原価 (対前年度比) |

36,594 | 38,861 (106.2%) |

41,432 (106.6%) |

44,205 (106.7%) |

23,364 (52.9%) |

| 販売費及び一般管理費 (対前年度比) |

10,517 | 11,192 (106.4%) |

12,960 (115.8%) |

13,735 (106.0%) |

9,659 (70.3%) |

| 営業利益[△ 営業損失] (対前年度比) |

7,703 | 8,913 (115.7%) |

9,902 (111.1%) |

7,640 (77.2%) |

△ 17,914 (△ 234.5%) |

| 当期純利益[△ 当期純損失] (対前年度比) |

4,217 | 5,496 (130.3%) |

6,476 (117.8%) |

4,800 (74.1%) |

△ 17,916 (△ 373.2%) |

新関空会社は、図表28のとおり、平成28年度から令和元年度までの営業収益は毎年度増加していたが、2年度は、KAPからの収益連動負担金は発生しなかったこと、航空機発着回数及び航空旅客数の減少等により給油事業及び鉄道事業による収入が減少したことなどから、元年度の672億余円から620億余円(対前年度比92.3%)と減少していた。そして、2年度の営業費用については、給油及び鉄道施設利用の減少に伴って運用保守委託費が減少したことなどにより元年度と比べて91.6%に減少していた。

新関空会社は、KAPからの運営権対価372億余円を収受するなどしていて、成田会社及び中部会社と比べて営業収益の減少率が小さく、当期純利益については元年度と比べて98.1%の147億余円を計上していた。

図表28 新関空会社の連結決算における当期純利益等(平成28年度~令和2年度)(単位:百万円)

|

年度

科目

|

平成28 | 29 | 30 | 令和元 | 2 |

|---|---|---|---|---|---|

| 営業収益 (対前年度比) |

62,089 | 62,588 (100.8%) |

65,196 (104.2%) |

67,217 (103.1%) |

62,068 (92.3%) |

| 営業費用 (対前年度比) |

41,798 | 40,266 (96.3%) |

40,919 (101.6%) |

39,217 (95.8%) |

35,918 (91.6%) |

| 営業利益 (対前年度比) |

20,291 | 22,322 (110.0%) |

24,276 (108.8%) |

28,000 (115.3%) |

26,149 (93.4%) |

| 当期純利益 (対前年度比) |

3,991 | 9,550 (239.3%) |

10,491 (109.9%) |

15,071 (143.7%) |

14,779 (98.1%) |

イのとおり、3空港会社における2年度の営業収益の決算額は元年度と比べて減少している。そこで、3空港会社における2年度の営業収益の減少額(以下「営業収益減少額」という。)について、同年度の事業計画における単体の収支予算(注13)(以下「収支予算」という。)と、同年度の単体決算における営業収益を比較して算出したところ、次のとおりとなっていた。

成田会社は、2年度の事業計画策定に当たり、新型コロナウイルス感染症の影響について予測することが困難であったため、報道情報等に基づき2年度の航空旅客数を3715万人と見込んでいた。そして、これを基に、収支予算において、図表29のとおり、1500億余円を営業収益として計上していた。

しかし、2年度の航空旅客数は324万人となり、上記の想定を大幅に下回っていた。そして、2年度の営業収益の決算額は650億余円となり、営業収益減少額は850億余円となっていた。成田会社は、収支予算の算定に当たっては新型コロナウイルス感染症以外の状況も考慮しているものの、営業収益の決算額が収支予算を大幅に下回っているのは、おおむね新型コロナウイルス感染症の影響によるとしている。

そして、航空会社等に対する支援措置として、着陸料、停留料、建物貸付料、構内営業料等を減免していて、支援措置による2年度の営業収益の減少額(以下「会社による支援措置額」という。)は86億余円となっており、営業収益減少額のうち新型コロナウイルス感染症発生後の航空需要減少による分(以下「航空需要減少による営業収益減少額」という。)は、営業収益減少額から会社による支援措置額を控除した額764億余円と思料される。

図表29 成田会社の営業収益減少額(単位:百万円)

| 科目 | 収支予算 | 決算額 | 営業収益減少額 (減少率) |

||

|---|---|---|---|---|---|

| 会社による支援措置額 | 航空需要減少による営業収益減少額 | ||||

| (A) | (B) | (C)=(A)-(B) | |||

| 空港使用料収入 | 33,908 | 20,480 | 13,428(39.6%) | 2,115 | 11,313 |

| 旅客施設使用料収入 | 35,093 | 2,036 | 33,057(94.2%) | ― | 33,057 |

| 給油施設使用料収入 | 12,256 | 6,953 | 5,302(43.3%) | ― | 5,302 |

| その他の収入 | 68,811 | 35,541 | 33,270(48.3%) | 6,493 | 26,776 |

| 計(営業収益) | 150,070 | 65,012 | 85,058(56.7%) | 8,608 | 76,449 |

中部会社は、2年度の事業計画策定に当たり、新型コロナウイルス感染症の影響について、国際線では2年2月頃から航空旅客数が減少していたことなどから、2年度の国際線の航空旅客数を670万人と見込んでいた。そして、これを基に、収支予算において、図表30のとおり、676億余円を営業収益として計上していた。

しかし、2年度の航空旅客数は、国際線は1万人、国内線は199万人となり、上記の想定を大幅に下回っていた。そして、2年度の営業収益の決算額は148億余円となり、営業収益減少額は528億余円となっていた。中部会社は、営業収益の決算額が収支予算を大幅に下回っているのは、おおむね新型コロナウイルス感染症の影響によるとしている。

そして、航空会社等に対して建物貸付料、構内営業料等を減免していて、会社による支援措置額は8億余円となっており、航空需要減少による営業収益減少額は519億余円と思料される。

図表30 中部会社の営業収益減少額(単位:百万円)

| 科目 | 収支予算 | 決算額 | 営業収益減少額 (減少率) |

||

|---|---|---|---|---|---|

| 会社による支援措置額 | 航空需要減少による営業収益減少額 | ||||

| (A) | (B) | (C)=(A)-(B) | |||

| 施設使用料収入 | 37,864 | 13,288 | 24,575(64.9%) | 882 | 23,692 |

| 商品売上高 | 27,331 | 1,014 | 26,316(96.3%) | ― | 26,316 |

| その他売上高 | 2,483 | 554 | 1,928(77.6%) | ― | 1,928 |

| 計(営業収益) | 67,678 | 14,858 | 52,819(78.0%) | 882 | 51,936 |

新関空会社は、図表31のとおり、収支予算において655億余円を営業収益として計上していた。

しかし、航空機発着回数及び航空旅客数の減少等により、給油施設及び鉄道施設の利用が減少したことなどから、2年度の営業収益の決算額は620億余円となり、営業収益減少額は35億余円となっていた。新関空会社が設置及び管理する関西、大阪両国際空港はコンセッション方式を導入していて、新関空会社は成田会社及び中部会社と異なり着陸料の減免等の支援措置を実施していないことから、会社による支援措置額は生じておらず、航空需要減少による営業収益減少額は35億余円と思料される。

図表31 新関空会社の営業収益減少額(単位:百万円)

| 科目 | 収支予算 | 決算額 | 営業収益減少額 (減少率) |

||

|---|---|---|---|---|---|

| 会社による支援措置額 | 航空需要減少による営業収益減少額 | ||||

| (A) | (B) | (C)=(A)-(B) | |||

| 空港事業営業収益 | 61,227 | 59,220 | 2,006(3.3%) | ― | 2,006 |

| 鉄道事業営業収益 | 4,371 | 2,847 | 1,523(34.9%) | ― | 1,523 |

| 計(営業収益) | 65,598 | 62,068 | 3,529(5.4%) | ― | 3,529 |

3空港会社において航空・空港関連企業に対する支援策を実施すると、営業収益が減少するなどすることとなる。このため、今後も新型コロナウイルス感染症の影響が継続するなどして支援策を実施する場合には、支援策により3空港会社の営業収益等が受ける影響に留意することが重要である。

イのとおり、3空港会社の2年度における営業費用は元年度と比べて減少している。そこで、3空港会社における支出抑制の取組の状況等について、収支予算と単体決算における営業費用を比較するなどしてみたところ、次のとおりとなっていた。

成田会社は、2年度の「営業原価」及び「販売費及び一般管理費」の削減として、人件費については、役員報酬の減額、管理職の基本給の削減及び職員の輪番制休業による給与削減を実施していた。また、物件費については、滑走路及びターミナルの一部を閉鎖することにより維持点検費を削減したり、広告宣伝等の実施時期の見直しなどにより経費を削減したりしていた。これらの削減を実施するなどした結果、図表32のとおり、成田会社における2年度の営業原価等の決算額は計1128億余円となっており、収支予算における営業原価等と比べて、計300億余円(減少率21.0%)減少していた。なお、成田会社は、その他の費用472億余円のうち、固定資産税72億余円については、2年4月から3年1月までとなっていた支払期限を最長で1年間猶予する申請を地方公共団体に行い、これが認められて、3年3月に支払っていた。

図表32 成田会社における営業原価等の減少額(令和2年度)(単位:百万円)

| 科目 | 収支予算 (A) |

決算額 (B) |

減少額(減少率) (C)=(A)-(B) |

|---|---|---|---|

| 人件費 | 10,453 | 10,090 | 363(3.5%) |

| 物件費 | 83,499 | 55,553 | 27,945(33.5%) |

| その他 | 48,926 | 47,228 | 1,697(3.5%) |

| 計 | 142,879 | 112,872 | 30,006(21.0%) |

また、成田会社は、2年度の設備投資予算593億余円(注14)について、新型コロナウイルス感染症の影響を踏まえて実施時期を検討するなどした結果、搭乗手続における顔認証機器の導入、旅客ターミナルビルの床の改修事業等の全部又は一部を3年度以降に先送りするなどしたことにより、設備投資の実績額は500億余円となり、予算と比べて92億余円減少していた。

成田会社は、3年度についても引き続き営業原価等の削減に努めるとともに、「成田空港の更なる機能強化」を除く設備投資について必要性等を踏まえて実施していくこととしている。

中部会社は、2年度の「販売費及び一般管理費」の削減として、人件費については、役員報酬の減額等を実施していた。物件費については、ターミナル等の運用エリアの絞込みにより施設維持費、点検・修繕費等を削減したり、旅客数の減少に応じた人員配置の見直しにより駐車場や店舗の運営に要する委託費を減額したりなどしていた。また、売上原価については、航空旅客数の減少等に伴って会社直営の免税店等の仕入額等が減少したために減少している。これらの削減を実施するなどした結果、図表33のとおり、2年度の売上原価等の決算額は計175億余円となっており、収支予算における売上原価等と比べて、計300億余円(減少率63.1%)減少していた。なお、物件費133億余円のうち、法人事業税、固定資産税等の公租公課計17億余円については、2年4月から12月までとなっていた支払期限を最長で1年間猶予する申請を地方公共団体に行い、認められていた。そして、3年9月末現在で上記17億余円のうち12億余円を支払っていた。

図表33 成田会社における営業原価等の減少額(令和2年度)(単位:百万円)

| 科目 | 収支予算 (A) |

決算額 (B) |

減少額(減少率) (C)=(A)-(B) |

|

|---|---|---|---|---|

| 売上原価 | 18,654 | 1,457 | 17,196(92.2%) | |

| 販売費及び一般管理費 | 29,011 | 16,126 | 12,884(44.4%) | |

| 人件費 | 3,095 | 2,779 | 315(10.2%) | |

| 物件費 | 25,916 | 13,347 | 12,568(48.5%) | |

| 計 | 47,665 | 17,584 | 30,080(63.1%) | |

また、中部会社は、2年度の設備投資については、設備投資予算68億余円としていたが、新型コロナウイルス感染症の影響を踏まえて、実施時期を検討するなどした結果、旅客ターミナル、駐車場等の改修・更新、商業店舗の改装、ラウンジの新規整備等の施設拡張検討業務の全部又は一部を3年度以降に先送りするなどしたことにより、2年度の設備投資の実績額は27億余円となり、予算と比べて41億余円減少していた。

中部会社は、3年度についても引き続き売上原価等の削減に努めるとともに、設備投資について、経営状況等を踏まえて実施していくこととしている。

新関空会社における2年度の営業費用の決算額は、航空機発着回数及び航空旅客数の減少等による給油及び鉄道施設利用の減少に伴って運用保守委託費が減少したことなどにより、収支予算643億余円と比べて67億余円減少し、575億余円となっていた。なお、支出抑制に関しては、新型コロナウイルス感染症の影響下においても引き続き関空等実施契約に基づきKAPが空港運営等を適切に実施しているかの確認を行うなどにより、業務量の変更はなかったとしている。

(2)ウ及びエ(ウ)のとおり、3空港会社は、支援施策パッケージにより、国からの無利子貸付け、財政融資資金の貸付け、政府保証債の発行認可等の支援を受けるなどして資金調達を行っている。そこで、成田会社及び中部会社について、債務償還の期間を1年以上とした資金調達を対象として、2年度の資金調達等の状況をみると、次のとおりとなっていた。なお、新関空会社については、同年度において、新型コロナウイルス感染症の影響により減少した収入を補うために実施した資金調達はなかった。

成田会社は、2年度に600億円を上限として社債又は借入金により資金調達することとしていた。そして、成田会社は、新型コロナウイルス感染症の影響により収入が大幅に減少したことから、償還期限が2年度中となっている社債100億円及び借入金230億円の計330億円に170億円を加えた500億円を社債の発行により調達することとした(2年10月発行。償還期間10年から20年、年利0.195%から0.575%)。

上記新型コロナウイルス感染症の影響により追加で資金調達を行った170億円については、3年度から償還期限の22年度までに計11億余円の利子負担が生ずる状況となっていた。

中部会社は、償還期限が2年度末となっている政府保証債208億円の償還資金として、173億円の政府保証債を発行して、残りの35億円は自己収入により償還予定としていた。また、償還期限が2年度末となっている国土交通省及び地方公共団体からの無利子借入金77億余円及び株式会社日本政策投資銀行からの借入金3億余円の計80億余円を自己収入により償還予定としていた。

しかし、中部会社は、新型コロナウイルス感染症の影響により収入が大幅に減少して自己収入による債務償還が困難となったことなどから、上記の自己収入により償還予定としていた計115億余円の債務償還及び設備投資等の資金調達のために財投機関債195億円を発行することとした(3年2月発行。100億円は償還期間5年及び年利0.06%、95億円は償還期間10年及び年利0.235%)。

上記新型コロナウイルス感染症の影響により追加で資金調達を行った財投機関債195億円については、3年度から償還期限の12年度までに計2億余円の利子負担が生ずる状況となっていた。

世界規模での新型コロナウイルス感染症の感染拡大による移動抑制等の影響を受けて、航空需要は大幅に減少し、航空会社や航空ネットワークの基盤を支える空港関連企業においては極めて厳しい経営状況となっている。

検査したところ、国土交通省は、上記の状況に対応して航空・空港関連企業の収支改善等の取組を支援することとしており、国内外の交流や国民生活、経済活動を支える航空ネットワークを維持するために、3空港会社、定期航空協会等から受けた要望を踏まえたり、3空港会社やコンセッション空港の運営権者と協議・調整を行ったりして、支援施策パッケージとして取りまとめた各種支援策を実施していた。また、3空港会社においても、航空会社、構内営業者等の費用負担を軽減するなどのために支援措置を決定し実施していた。

2年度の空港整備勘定の歳入における主要な科目の決算額は、新型コロナウイルス感染症が発生する前に見積もられた2年度当初予算と比べて大きく減少しており、歳入減少額は1861億余円(うち本院において推計した着陸料及び停留料の減免額42億余円)、歳入減少額に2年度支払猶予額等を加えた2年度に収納されなかった歳入額は2969億余円となっていた。また、空港整備勘定では、7年度から18年度にかけて、財政投融資からの借入金1178億円に係る償還によって年間100億円程度の財源減少が生ずると見込まれることとなっていて、今後、新型コロナウイルス感染症の影響が継続する場合には、収納される空港使用料等の額によっては収支が大きく変動する可能性がある。

3空港会社の2年度の営業収益の決算額は、収支予算と比べて大幅に減少するなどしていて、営業収益減少額について成田会社は850億余円(うち会社による支援措置額86億余円)、中部会社は528億余円(うち会社による支援措置額8億余円)、新関空会社は35億余円となっていた。また、3空港会社では、事業費等の財源に充てるために財投機関債を発行するなどしており、将来にわたって、それらの償還や利子負担が生ずる状況となっていたり、新型コロナウイルス感染症の影響が継続する場合には、成田会社及び中部会社については航空会社等への支援措置を継続して実施することとしていたりしていて、今後の収支は引き続き厳しい状況になる可能性がある。

したがって、国土交通省及び3空港会社においては、航空ネットワークを維持するために、引き続き今後の航空需要の動向等を注視しつつ、航空・空港関連企業に対する支援策を実施する場合には、支援策は一時的に空港整備勘定の歳入の減少を伴うものであることなどに鑑み、国民に分かりやすく説明するとともに、支援策により空港整備勘定の歳入、3空港会社の営業収益等が受ける影響に留意することが重要である。

本院としては、今後とも空港整備勘定の歳入、3空港会社の収益等の状況について、引き続き注視していくこととする。

| 空港名 | 運営権者 | 実施契約締結日 | 空港運営事業期間 | 運営権対価等の額 | 令和3年9月末までの運営権 対価等の支払状況(支払日) |

|---|---|---|---|---|---|

| 新千歳 | 北海道会社 | 令和元年10月31日 | 令和2年6月1日~ 31年10月30日 |

<運営権対価>

(1)一時金2420億円

(2)分割金26.4億円/年 (30年:総額792億円)

<収益連動負担金>

新千歳空港における1時間当たりの発着回数42回が拡大された場合、拡大がなされた日又は新千歳空港についての空港運営事業開始日のいずれか遅い方に属する年度から、1時間当たり42回を超える発着回数実績値(回)×68,600円×20%を国が指定する方法により支払う。 |

運営権対価一時金2420億円 (令和2年5月22日) |

| 稚内 | 令和3年3月1日~ 31年10月30日 |

||||

| 釧路 | |||||

| 函館 | |||||

| 仙台 | 仙台国際空港 株式会社 |

平成27年12月1日 | 平成28年7月1日~ 令和27年11月30日 |

<運営権対価>

23.76億円

|

運営権対価23.76億円 (平成28年6月22日) |

| 広島 | 広島国際空港 株式会社 |

令和2年12月18日 | 令和3年7月1日~ 32年12月17日 |

<運営権対価>

203.5億円

|

運営権対価203.5億円 (令和3年6月25日) |

| 高松 | 高松空港株式 会社 |

平成29年10月1日 | 平成30年4月1日~ 令和14年9月30日 |

<運営権対価>

54億円

|

運営権対価54億円 (平成30年3月16日) |

| 福岡 | 福岡会社 | 平成30年8月1日 | 平成31年4月1日~ 令和30年7月31日 |

<運営権対価>

(1)一時金216億円

(2)分割金153.36億円/年 (30年:総額4600.8億円)

<収益連動負担金>

平行誘導路の供用開始日又は空港運営事業開始日のいずれか遅い方に属する年度から、認定収益×50%を国が指定する方法により支払う。 |

運営権対価一時金216億円

(平成31年3月28日)

運営権対価分割金

第1回:76.68億円 (令和元年5月31日) 第2回:76.68億円 (令和元年11月30日) |

| 熊本 | 熊本国際空港 株式会社 |

令和元年5月31日 | 令和2年4月1日~34年5月30日 |

<運営権対価>

111.24億円

|

運営権対価111.24億円 (令和2年3月25日) |

| 令和2年4月から3年9月までの計 | 2623.5億円 | ||||

| 空港等名 | 元年度 | 2年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 対前年度比 | |||||||||

| 国内線 | 国際線 | 計 | 国内線 | 国際線 | 計 | 国内線 | 国際線 | 計 | |

| 東京国際 | 25,658,795 | 31,545,832 | 57,204,627 | 9,425,318 | 7,524,111 | 16,949,430 | 36.7% | 23.9% | 29.6% |

| 稚内 | 50,470 | ― | 50,470 | 7,706 | ― | 7,706 | 15.3% | ― | 15.3% |

| 函館 | 423,185 | 62,503 | 485,689 | 149,363 | 591 | 149,955 | 35.3% | 0.9% | 30.9% |

| 釧路 | 216,194 | 429 | 216,624 | 79,735 | 1 | 79,737 | 36.9% | 0.4% | 36.8% |

| 新潟 | 257,723 | 45,926 | 303,649 | 84,993 | 543 | 85,537 | 33.0% | 1.2% | 28.2% |

| 広島 | 837,509 | 129,060 | 966,569 | 236,289 | 2,289 | 238,578 | 28.2% | 1.8% | 24.7% |

| 松山 | 797,487 | 18,242 | 815,730 | 226,947 | 287 | 227,235 | 28.5% | 1.6% | 27.9% |

| 高知 | 438,884 | 280 | 439,165 | 134,996 | 11 | 135,007 | 30.8% | 4.0% | 30.7% |

| 北九州 | 459,140 | 61,116 | 520,256 | 134,979 | 48,793 | 183,773 | 29.4% | 79.8% | 35.3% |

| 長崎 | 919,526 | 22,385 | 941,912 | 262,037 | 292 | 262,329 | 28.5% | 1.3% | 27.9% |

| 大分 | 501,809 | 25,560 | 527,370 | 177,296 | ― | 177,296 | 35.3% | ― | 33.6% |

| 宮崎 | 824,983 | 38,003 | 862,987 | 275,712 | 496 | 276,208 | 33.4% | 1.3% | 32.0% |

| 鹿児島 | 1,397,497 | 144,742 | 1,542,240 | 471,841 | 6,479 | 478,320 | 33.8% | 4.5% | 31.0% |

| 那覇 | 2,435,489 | 1,533,815 | 3,969,304 | 1,093,394 | 31,715 | 1,125,110 | 44.9% | 2.1% | 28.3% |

| 札幌 | 29,087 | 21 | 29,108 | 10,924 | ― | 10,924 | 37.6% | ― | 37.5% |

| 三沢 | 77,740 | ― | 77,740 | 25,356 | 2,007 | 27,364 | 32.6% | ― | 35.2% |

| 百里 | 169,201 | 34,457 | 203,659 | 55,537 | 940 | 56,478 | 32.8% | 2.7% | 27.7% |

| 小松 | 444,381 | 166,439 | 610,820 | 117,397 | 27,553 | 144,950 | 26.4% | 16.6% | 23.7% |

| 美保 | 188,798 | 24,757 | 213,556 | 49,186 | 213 | 49,400 | 26.1% | 0.9% | 23.1% |

| 徳島 | 412,082 | 3,251 | 415,333 | 103,222 | 238 | 103,461 | 25.0% | 7.3% | 24.9% |

| 岩国 | 141,743 | ― | 141,743 | 35,026 | ― | 35,026 | 24.7% | ― | 24.7% |

| 計 | 36,681,734 | 33,856,828 | 70,538,562 | 13,157,265 | 7,646,569 | 20,803,834 | 35.9% | 22.6% | 29.5% |

| 部局名 | 件数 | 金額 |

|---|---|---|

| 国土交通本省航空局 | 28 | 13,814 |

| 東京航空局 | 120 | 4,984 |

| 大阪航空局 | 101 | 4,818 |

| 北海道開発局 | 2 | 174 |

| 関東地方整備局 | 1 | 1,000 |

| 近畿地方整備局 | 2 | 146 |

| 九州地方整備局 | 1 | 1,680 |

| 計 | 255 | 26,617 |