令和2年度決算検査報告

毎年度末現在の国の債務の額は、財政法(昭和22年法律第34号)第37条第1項の規定に基づき作成された一般会計の「国の債務に関する計算書」及び特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)第9条の規定に基づき作成された各特別会計の「債務に関する計算書」(以下、それぞれの債務に関する計算書を合わせて「計算書」という。)に計上されている。計算書に計上される国の債務の年度末現在額は、社会保障費の膨張等に伴い年々増加を続け、令和元年度末には1173.2兆円となり、さらに、新型コロナウイルス感染症の感染拡大に伴う歳出の増加等により公債依存度が高まったことなどから、2年度末においては、前年度を大幅に上回り、1279.6兆円に達し、過去最高となっている。

計算書に計上される国の債務については、「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)等において、図表1のとおり13種類に区分されている。各債務をその内容別に分類すると、[1]から[6]まで及び[11]の7種類は、次年度以降に支出の義務があるものであり、[7]から[10]までの4種類は、国の歳出の財源に充てるなどのために調達した資金について返済義務を負うものである。また、[12]及び[13]の2種類は、将来一定の条件を満たす事態が生じた場合に支払の義務があるものである。国の債務の中でも、[7]の公債が占める割合は2年度末時点で83.9%となっており、国の債務の大部分を占めている。

図表1 計算書に計上される国の債務の区分別の令和2年度末現在額(単位:兆円)

| 区分(債務の種類) | [1] | [2] | [3] | [4] | [5] | [6] | [7] | [8] | [9] | [10] | [11] | [12] | [13] | 計 |

| 予算総則で債務負担の限度額が定められているものに係る債務負担額 | 歳出予算の繰越債務負担額 | 財政法第14条の2第1項の規定に基づく継続費による債務負担額 | 財政法第15条第1項の規定に基づく国庫債務負担行為 | 財政法第15条第2項の規定に基づく国庫債務負担行為 | 法律、条約等で債務の権能額が定められているものに係る債務負担額( 公債及び借入金に係るものを除く。) | 公債 | 借入金 | 政府短期証券 | 一時借入金 | 他会計への繰入未済金(他会計への繰戻未済金を含む。) | 予算総則で保証及び損失補償(以下「保証」という。)の限度額が定められているものに係る保証債務負担額 | 法律、条約等で保証の権能額が定められているものに係る保証債務負担額 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 令和2年度末現在額 | 0.2 (0.0%) |

10.8 (0.8%) |

0.3 (0.0%) |

9.1 (0.7%) |

― (―) |

0.3 (0.0%) |

1074.2 (83.9%) |

51.7 (4.0%) |

90.2 (7.0%) |

0.2 (0.0%) |

3.9 (0.3%) |

38.2 (2.9%) |

― (―) |

1279.6 (100.0%) |

また、上記図表1の13種類のうち、[7]から[10]までの4種類の一般会計及び特別会計別の内訳を示すと図表2のとおり、2年度末時点で一般会計の負担に属するものが合計で78.1%を占めており、うち[7]の公債は87.6%が一般会計の負担に属するものとなっている。

図表2 歳出財源に充てるなどのための調達資金に係る債務の一般会計及び特別会計別の内訳(令和2年度末)(単位:兆円)

| 区分 | [7]公債 | [8]借入金 | [9]政府短期証券 | [10]一時借入金 | [7]~[10]の計 |

|---|---|---|---|---|---|

| 一般会計 | 941.5 (87.6%) |

9.4 (18.1%) |

― (―) |

― (―) |

950.9 (78.1%) |

| 特別会計 | 132.6 (12.3%) |

42.3 (81.8%) |

90.2 (100.0%) |

0.2 (100.0%) |

265.5 (21.8%) |

| 計 | 1074.2 (100.0%) |

51.7 (100.0%) |

90.2 (100.0%) |

0.2 (100.0%) |

1216.5 (100.0%) |

財政法第4条第1項によれば、国の歳出は、公債又は借入金以外の歳入をもって、その財源としなければならないとされている。同法施行後、この規定に基づき、租税収入等の歳入で歳出を賄う収支均衡予算が続いていたが、昭和40年度に「昭和40年度における財政処理の特別措置に関する法律」(昭和41年法律第4号)が施行され、初めて歳入補塡のための公債として国債が発行された。それ以降、41年度から令和2年度までの間は、「公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる」とする財政法第4条第1項ただし書の規定に基づき建設国債が、昭和50年度から令和2年度までの間(平成2年度から5年度までの間を除く。)は、公債の発行の特例に関する各法律(以下「発行特例法」という。)の規定に基づき、租税収入等に加えて建設国債を発行してもなお不足する歳出の財源を調達するために特例国債が、それぞれ発行されている。そして、令和2年度末の建設国債及び特例国債を合わせた発行残高は915.8兆円に上り、前記図表2の一般会計の[7]の公債941.5兆円の97.2%を占めるなどしている。

2年度に発行された国債は、図表3のとおり、利払・償還財源が租税収入等により賄われる普通国債と利払・償還財源が財政融資資金の貸付回収金によって賄われる財政投融資特別会計国債(以下「財投債」という。)に大別され、普通国債には上記の建設国債及び特例国債のほか復興債、借換債がある。

| 区分 | 発行根拠法 | 発行により得られる収入を歳入として計上する会計 | 発行収入金の使途 | 利払・償還財源 | |

|---|---|---|---|---|---|

| 普通国債 | 建設国債 | 財政法(昭和22年法律第34号)第4条第1項ただし書 | 一般会計 | 公共事業費、出資金及び貸付金の財源 | 租税収入等 |

| 特例国債 | 財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律(平成24年法律第101号)第3条第1項 | 同上 | 租税収入等に加えて建設国債を発行してもなお不足する歳出の財源 | 同上 | |

| 復興債 | 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)第69条第1項及び第4項 | 東日本大震災復興特別会計(平成23年度は一般会計) | 復興施策の実施に必要な財源(復興特別税等の収入が確保されるまでのつなぎとして) | 復興特別税収等 | |

| 借換債 | 特別会計に関する法律(平成19年法律第23号)第46条第1項及び第47条第1項 | 国債整理基金特別会計 | 建設国債等の償還の財源の一部 | (借換元の国債と同じ。) | |

| 財投債 | 特別会計に関する法律(平成19年法律第23号)第62条第1項 | 財政投融資特別会計 | 財政融資を行うための原資である財政融資資金の財源 | 財政融資資金の貸付回収金 | |

なお、昭和50年度以降、特例国債の発行を必要とする場合には、基本的に各年度における特例国債の発行のみを定める発行特例法が制定されてきたが、平成24年度に同年度から27年度までの発行を定める「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律」(平成24年法律第101号)が制定され、同法の二度の改正を経て、現在は令和3年度から7年度までの発行が認められている。

国債の発行は、発行根拠法に基づいて行われるが、発行時の市中における公募入札等においては、償還年限等の種類により区分されて行われ、一つの入札が複数の発行根拠法に基づく場合もある。2年度に発行されている国債は、償還年限等別に短期国債(6か月、1年)、中期国債(2年、5年)、長期国債(10年)、超長期国債(20年、30年、40年)、物価連動国債(10年)及び個人向け国債(固定3年、固定5年、変動10年)があり、このうち短期国債は割引国債(注1)として、中期国債、長期国債、超長期国債、物価連動国債及び個人向け国債は利付国債(注2)として、それぞれ発行されている。また、短期国債は公募入札を基本とする市中発行方式及び公的部門発行方式(日銀乗換(注3))により、中期国債、長期国債、超長期国債等は市中発行方式により、個人向け国債は金融機関等の取扱機関における募集により、それぞれ発行されている。なお、中期国債及び長期国債は、金融機関等の取扱機関における募集による発行も予定されていたが、金利水準等を勘案した結果、募集を中止したため発行額はなかった。

2年度の普通国債及び財投債の発行額計256.8兆円(収入金ベース(注4))のうち、173.9兆円が利付国債(個人向け国債3.0兆円を含む。)として、また、82.9兆円が割引国債として、それぞれ発行されている。

国債は、これを発行することで、国が資金を調達する手段であるとともに金融市場で流通取引される金融商品でもあり、多額の国債発行残高を抱えている状況において、幅広い投資家層が様々な投資ニーズに基づき国債を保有することは、市場の状況が変化した場合にも取引が一方向に流れることを防ぎ、市場を安定させる効果があると考えられることから、財務省は、銀行や生命保険会社等の国内機関投資家のみならず、個人投資家や海外投資家の国債保有促進に向けた取組を進めてきている。

発行した国債の償還は、国債整理基金特別会計に置かれた国債整理基金を通じて一元的に行われており、毎年度一般会計及び特別会計からその償還に係る財源が国債整理基金特別会計に繰り入れられている。

そして、普通国債のうち建設国債及び特例国債(年金特例国債(注5)等を除く。以下同じ。)の償還に当たっては、その借換債を含め満期が到来する国債の償還額のうち一部を現金償還(注6)し、残りは新たに借換債を発行し、その収入金を充てることを繰り返しながら、最終的に60年間で全額を現金償還する(以下、この60年で償還を終えることを「60年償還ルール」という。)という考え方が採られている。これは、公共事業を通じて建設した建築物等の平均的な効用発揮期間がおおむね60年であることから、この期間内に現金償還を終了するという考え方によるものであり、建設国債は、発行が開始された直後の昭和42年度から60年償還ルールに沿って償還が行われている。特例国債については、50年度の発行開始以降、発行特例法等により借換債の発行が禁止されていたため、満期の到来時に全額現金償還が行われていた。その後、第2次石油危機等の影響による当時の厳しい財政状況を勘案し、59年度に制定された発行特例法において、借換債の発行が可能となった。そして、特例国債のうち60年度以降に償還を迎えた分については、建設国債と同様に60年償還ルールに沿って償還が行われることになった。なお、59年度の発行特例法において、特例国債に係る借換債の発行については、できる限り行わないよう努め、行った場合はその速やかな減債に努める旨の規定が設けられた。

一般会計の負担に属する国債の現金償還の財源は一般会計から国債整理基金特別会計への繰入れや、国債整理基金特別会計に帰属した日本電信電話株式会社及び日本たばこ産業株式会社の株式の売却収入等により賄われてきた。国債の償還財源のうち、一般会計からの繰入れは次のとおり区分される。

特会法第42条第2項に基づいて、毎年度、前年度期首における建設国債、特例国債等の総額(額面金額による発行残高ベース)の100分の1.6(注7)に相当する金額を一般会計から国債整理基金特別会計に繰り入れることにより一般会計による負担の平準化等を図るもの(割引国債については、別途発行差減額繰入(注8)がある。以下、両者を合わせて「定率繰入」という。)

財政法第6条第1項に基づいて、一般会計の決算上の剰余金が生じた場合は、その2分の1以上の金額を剰余金が生じた年度の翌々年度までに国債整理基金特別会計に繰り入れるもの(以下「剰余金繰入」という。)

特会法第42条第5項等に基づいて、国債の円滑かつ確実な償還を行うために必要に応じて予算で定める金額を一般会計から国債整理基金特別会計に繰り入れるもの(以下「予算繰入」という。)

なお、年金特例国債は、平成28年3月に改正される前の「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律」に基づいて、26年度以降の消費税の増収分を現金償還財源に充てることとなっており、令和15年度までに償還することとなっている。また、復興債は、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)に基づいて、復興特別所得税及び復興特別法人税の収入のほか、国債整理基金特別会計に所属する株式の売却収入等を現金償還財源に充てることとなっており、19年度までに償還することとなっている。

一方、財投債は、普通国債とは異なり、特会法に基づいて、財政融資資金の貸付回収金を償還財源としており、毎年度償還に必要な金額を財政投融資特別会計から国債整理基金特別会計へ繰り入れている。

一般会計から国債整理基金特別会計に繰り入れられる経費には、定率繰入等の国債の償還財源のほか、借入金の償還財源、国債及び借入金等に係る利子の支払財源、国債等に係る償還、発行に必要な手数料等がある。そして、これらの国債整理基金特別会計への繰入経費に、一般会計において執行される事務費を加えた額が一般会計の主要経費別分類における国債費であり、一般会計の負担となっている。平成25年度以前は事務費についても一般会計から国債整理基金特別会計に繰り入れられていた。

なお、昭和57年度から平成元年度まで及び5年度から7年度までの間、当時の一般会計の財政運営の厳しい状況等を勘案し、定率繰入は停止されていた。

国の債務は、多額かつ多様で複雑なものとなっており、その状況を正確に把握して明らかにすることは、財政の透明性を確保する上で重要である。本院は、13年度、20年度及び24年度の各検査報告において、計算書における国の債務の計上状況等について正確性等の観点に基づいて検査した結果を記述している。

その後、前記のとおり、新型コロナウイルス感染症の感染拡大による影響等もあり、国の債務残高は、令和2年度末に1279.6兆円となるなど、国の財政状況は一層厳しい状況となっている。建設国債及び特例国債は、60年償還ルールに沿って最終的に60年で全額を現金償還することになっており、債務残高の大部分を占めている。

そこで、本院は、国の財政に関する説明責任の向上に係る透明性(注9)等の観点から、国の債務のうち、発行残高が多額に上っている建設国債及び特例国債について、その発行残高及び発行額の推移はどのようになっているか、発行残高の増加及び償還の仕組みによる一般会計への負担の影響はどのようになっているかなどに着眼して検査した。

検査に当たっては、世界的な金融危機(リーマン・ショック)が発生した平成20年度から令和2年度までの各年度の計算書における国の債務の年度末現在額、国の一般会計の歳入決算明細書及び歳出決算報告書並びに国債整理基金特別会計の歳入歳出決定計算書の決算額等を対象として分析するとともに、内閣府本府及び財務本省から関係書類を徴取して確認したり、説明を聴取したりするなどして検査した。

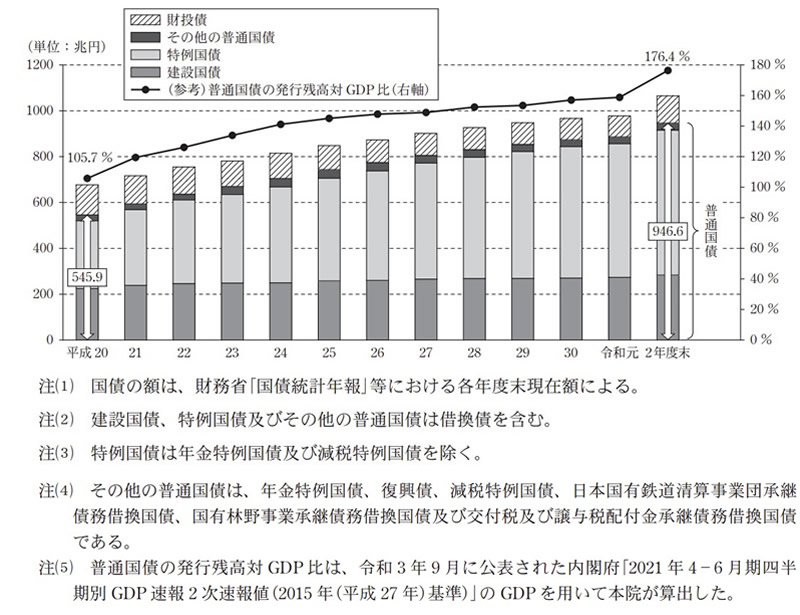

前記のとおり、2年度末における国の債務の大部分は建設国債及び特例国債に係るものである。そこで、建設国債及び特例国債を含む普通国債の発行残高の推移をみると、図表4のとおり、平成20年度末に545.9兆円であったものが令和2年度末には946.6兆円となっており、一貫して増加している。また、同様に普通国債の発行残高の対GDP比も一貫して増加しており、平成20年度末の105.7%から令和2年度末には176.4%となっている。

普通国債である建設国債、特例国債、年金特例国債及び復興債の新規発行額(収入金ベース)並びに借換債及び財投債の各年度の発行額(収入金ベース)について、その推移をみると、図表5のとおり、建設国債は平成21年度及び24年度において、大規模な経済対策が措置されたことなどにより大きく増加しているが、それ以外は令和元年度まで大きな変動は見受けられない。特例国債は、平成21年度において税収の落ち込みを補うなどのために大きく増加した後、30年度までは24、28両年度を除いて減少傾向となっていた。年金特例国債は、24、25両年度においてのみ発行され、復興債は、東日本大震災発生直後の23年度において多額の発行となって以降、23年度と比較して少額にとどまっている。借換債は、21年度から26年度まではおおむね増加傾向となっていたが、27年度から令和元年度までは減少傾向となっている。また、財投債は、東日本大震災からの復興への対応及び経済対策を踏まえた超長期の資金供給を行うなどのために平成23年度以降は、20年度から22年度までと比較して高い水準で推移している。そして、令和2年度は、新型コロナウイルス感染症の感染拡大に伴う大規模な補正予算における歳出の追加等の財源として、建設国債、特例国債及び財投債の発行額が大きく増加している。

国の一般会計歳入決算総額に占める国債の発行収入金の割合は、世界的な金融危機や東日本大震災の影響等により増加したもののその後低下し、平成26年度以降は大幅な増加はなくおおむね横ばいであったが、令和2年度は50%を超える状況となっている。

図表5 国債の発行額(収入金ベース)の推移(単位:兆円)

| 区分 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 | 2年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 普通国債 | 127.0 | 142.4 | 143.1 | 163.0 | 163.3 | 153.6 | 157.9 | 150.4 | 148.3 | 140.0 | 137.6 | 141.6 | 217.7 | |

| 建設国債 | 6.9 | 15.0 | 7.6 | 8.3 | 11.4 | 7.0 | 6.5 | 6.4 | 8.9 | 7.2 | 8.0 | 9.1 | 22.5 | |

| 特例国債 | 26.1 | 36.9 | 34.6 | 34.4 | 36.0 | 33.8 | 31.9 | 28.4 | 29.1 | 26.2 | 26.2 | 27.4 | 85.9 | |

| 年金特例国債 | ― | ― | ― | ― | 2.5 | 2.6 | ― | ― | ― | ― | ― | ― | ― | |

| 復興債 | ― | ― | ― | 11.2 | 2.3 | ― | 0.1 | 1.3 | 0.7 | 0.0 | ― | 0.8 | 0.7 | |

| 借換債 | 93.9 | 90.4 | 100.8 | 109.0 | 110.9 | 110.1 | 119.3 | 114.2 | 109.4 | 106.3 | 103.2 | 104.2 | 108.5 | |

| 財投債 | 8.5 | 9.4 | 8.3 | 13.0 | 14.2 | 10.6 | 13.9 | 13.3 | 19.5 | 11.9 | 10.6 | 12.5 | 39.0 | |

| 計 | 135.6 | 151.8 | 151.5 | 176.1 | 177.5 | 164.3 | 171.9 | 163.8 | 167.9 | 152.0 | 148.3 | 154.1 | 256.8 | |

| (参考) 一般会計歳入決算総額に占める国債の発行収入金の割合 |

37.1% | 48.5% | 42.0% | 49.1% | 46.4% | 40.9% | 36.7% | 34.1% | 37.0% | 32.3% | 32.5% | 33.5% | 58.8% | |

国債の発行による財源の調達に当たっては、主に償還までの利払費と、国債発行時の額面金額と発行収入金との差額である発行差金が発生する。

利払費については、固定利付国債の場合、発行時の表面利率に基づいて償還までの利払費の合計額が決まる。発行差金については、固定利付国債及び割引国債の大部分が市中で発行されており、公募入札を基本としていることから、公募入札の結果等によって、発行収入金が額面金額を下回る場合には発行差金が費用となり、反対に発行収入金が額面金額を上回る場合は発行差金が収入となる。

日本銀行による「量的・質的金融緩和」「マイナス金利付き量的・質的金融緩和」の導入等の影響により国債市場における流通利回りが低下した一方で、国債の発行時の表面利率は0.1%を下限としていたことなどにより、流通利回りが0.1%を下回った国債に関して、発行価格が額面金額を上回る状況が拡大した。そこで、流通利回りが0.1%を下回った主な固定利付国債(個人向け国債を除く。)及び割引国債の発行に関して、償還までの利払費の合計額及び発行差金の推移をみると、図表6のとおり、2年債は平成27年度以降、5年債は28年度以降、10年債は28年度及び令和元年度において、発行差金の収入が償還までの利払費の合計額を上回っている。また、割引国債については、平成27年度以降、発行差金が収入となっている。なお、発行時の表面利率の下限は、令和3年4月の発行から0.005%に引き下げられた。

| 図表6 償還までの利払費の合計額及び発行差金の推移(単位:億円) | ||||||||

| 区分 | 平成20 | 21 | 22 | 23 | 24 | 25 | ||

|---|---|---|---|---|---|---|---|---|

| 10年債 | 額面金額(A) | 23兆8410 | 27兆0823 | 28兆4111 | 29兆1284 | 29兆7459 | 31兆4835 | |

| 発行収入金(B) | 23兆8422 | 27兆1197 | 28兆3950 | 29兆1711 | 29兆7497 | 31兆4565 | ||

| 発行差金(C)=(B)-(A) | 12 | 374 | △ 161 | 426 | 37 | △ 269 | ||

| 償還までの利払費の合計額(D) | 3兆5240 | 3兆7187 | 3兆2762 | 3兆1624 | 2兆3828 | 2兆1455 | ||

| (C)-(D) | △ 3兆5227 | △ 3兆6813 | △ 3兆2923 | △ 3兆1197 | △ 2兆3790 | △ 2兆1725 | ||

| 5年債 | 額面金額(A) | 25兆0385 | 29兆6212 | 30兆2882 | 31兆0358 | 32兆4208 | 35兆2156 | |

| 発行収入金(B) | 25兆0502 | 29兆6446 | 30兆2907 | 31兆0453 | 32兆4199 | 35兆2299 | ||

| 発行差金(C)=(B)-(A) | 116 | 234 | 24 | 94 | △ 9 | 143 | ||

| 償還までの利払費の合計額(D) | 1兆2743 | 9609 | 6582 | 5707 | 3065 | 4661 | ||

| (C)-(D) | △ 1兆2627 | △ 9374 | △ 6558 | △ 5612 | △ 3074 | △ 4518 | ||

| 2年債 | 額面金額(A) | 23兆1258 | 29兆3969 | 33兆0012 | 34兆5138 | 34兆0081 | 36兆1763 | |

| 発行収入金(B) | 23兆1282 | 29兆4100 | 33兆0048 | 34兆5159 | 34兆0121 | 36兆1853 | ||

| 発行差金(C)=(B)-(A) | 24 | 130 | 36 | 20 | 40 | 90 | ||

| 償還までの利払費の合計額(D) | 2994 | 1676 | 1149 | 1097 | 679 | 847 | ||

| (C)-(D) | △ 2970 | △ 1546 | △ 1112 | △ 1076 | △ 639 | △ 756 | ||

| 割引 国債 (1年) |

額面金額(A) | 27兆6794 | 38兆1240 | 39兆3122 | 41兆8120 | 46兆7129 | 41兆7073 | |

| 発行収入金(B) | 27兆5320 | 38兆0576 | 39兆2575 | 41兆7649 | 46兆6722 | 41兆6781 | ||

| 発行差金(C)=(B)-(A) | △ 1474 | △ 663 | △ 547 | △ 470 | △ 407 | △ 291 | ||

| (単位:億円) | ||||||||

| 区分 | 平成26 | 27 | 28 | 29 | 30 | 令和元 | 2年度 | |

| 10年債 | 額面金額(A) | 30兆7088 | 32兆0780 | 31兆2133 | 29兆4587 | 29兆1616 | 26兆2715 | 31兆7300 |

| 発行収入金(B) | 30兆7371 | 32兆1601 | 31兆6542 | 29兆5697 | 29兆2654 | 26兆8082 | 31兆9259 | |

| 発行差金(C)=(B)-(A) | 282 | 821 | 4408 | 1110 | 1037 | 5366 | 1959 | |

| 償還までの利払費の合計額(D) | 1兆5317 | 1兆1156 | 3103 | 2929 | 2881 | 2596 | 3135 | |

| (C)-(D) | △ 1兆5035 | △ 1兆0335 | 1305 | △ 1819 | △ 1844 | 2769 | △ 1176 | |

| 5年債 | 額面金額(A) | 35兆1582 | 32兆1280 | 30兆7366 | 28兆5855 | 25兆4021 | 24兆7023 | 29兆1716 |

| 発行収入金(B) | 35兆1798 | 32兆2265 | 31兆1614 | 28兆8617 | 25兆6614 | 25兆0657 | 29兆4571 | |

| 発行差金(C)=(B)-(A) | 216 | 984 | 4248 | 2762 | 2593 | 3634 | 2855 | |

| 償還までの利払費の合計額(D) | 2587 | 1580 | 1511 | 1406 | 1231 | 1198 | 1416 | |

| (C)-(D) | △ 2371 | △ 596 | 2736 | 1355 | 1361 | 2436 | 1438 | |

| 2年債 | 額面金額(A) | 33兆1765 | 30兆7657 | 29兆4961 | 28兆3276 | 26兆5719 | 25兆5418 | 34兆1435 |

| 発行収入金(B) | 33兆2092 | 30兆8359 | 29兆6927 | 28兆4689 | 26兆6957 | 25兆6974 | 34兆3018 | |

| 発行差金(C)=(B)-(A) | 327 | 702 | 1965 | 1413 | 1238 | 1556 | 1583 | |

| 償還までの利払費の合計額(D) | 663 | 615 | 589 | 566 | 531 | 510 | 682 | |

| (C)-(D) | △ 336 | 86 | 1376 | 847 | 707 | 1046 | 901 | |

| 割引 国債 (1年) |

額面金額(A) | 37兆8006 | 36兆1940 | 32兆9739 | 26兆7961 | 24兆0960 | 23兆7974 | 39兆0953 |

| 発行収入金(B) | 37兆7970 | 36兆2136 | 33兆0767 | 26兆8357 | 24兆1349 | 23兆8393 | 39兆1511 | |

| 発行差金(C)=(B)-(A) | △ 35 | 195 | 1027 | 395 | 389 | 419 | 558 | |

財政法第29条によれば、法律上又は契約上国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となった経費の支出等に必要な予算の追加を行う場合等に限り、補正予算を作成することができることとされている。補正予算による歳出の追加等に伴う財源の確保に関して、各年度の補正予算における建設国債及び特例国債の発行収入金の増減状況をみると、図表7のとおり、建設国債の発行収入金は平成20年度以降の全ての年度で補正予算により増額となっているが、特例国債の発行収入金は、世界的な金融危機に対応するための大規模な財政出動等に伴って20、21両年度に建設国債を大きく上回る増額となって以降、補正予算により減少する年度が多い状況となっている。一方、令和2年度は、新型コロナウイルス感染症対策関係経費等が計上された補正予算(第1号)及び補正予算(第2号)並びにポストコロナに向けた経済構造の転換・好循環の実現に係る経費等が計上された補正予算(第3号)において、それぞれ経費の増額が行われたことなどにより、建設国債及び特例国債の発行収入金は共に当初予算額から大きく増加しており、特に特例国債は60兆円を超える増額となっている。

図表7 補正予算による建設国債及び特例国債の発行収入金の増減状況(単位:兆円)

| 区分 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 | 2年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 建設国債の発行収入金 | ||||||||||||||

| 当初予算額(A) | 5.2 | 7.5 | 6.3 | 6.0 | 5.9 | 5.7 | 6.0 | 6.0 | 6.0 | 6.0 | 6.0 | 6.9 | 7.1 | |

| 補正後の予算額(B) | 6.9 | 15.0 | 7.6 | 8.3 | 11.4 | 7.0 | 6.5 | 6.4 | 8.9 | 7.2 | 8.0 | 9.1 | 22.5 | |

| 補正予算による増△減額 (B)-(A) |

1.7 | 7.4 | 1.2 | 2.2 | 5.5 | 1.2 | 0.5 | 0.4 | 2.8 | 1.1 | 2.0 | 2.1 | 15.4 | |

| 収納済歳入額(C) | 6.9 | 15.0 | 7.6 | 8.3 | 11.4 | 7.0 | 6.5 | 6.4 | 8.9 | 7.2 | 8.0 | 9.1 | 22.5 | |

| 補正後の予算額と収納済 歳入額の差額(C)-(B) |

△ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | △ 0.0 | |

| 特例国債の発行収入金 | ||||||||||||||

| 当初予算額(A) | 20.1 | 25.7 | 37.9 | 38.2 | 38.3 | 37.0 | 35.2 | 30.8 | 28.3 | 28.2 | 27.5 | 25.7 | 25.4 | |

| 補正後の予算額(B) | 26.1 | 38.4 | 36.7 | 35.9 | 38.0 | 35.8 | 33.9 | 29.9 | 30.1 | 28.2 | 27.2 | 27.9 | 89.9 | |

| 補正予算による増△減額 (B)-(A) |

6.0 | 12.7 | △ 1.2 | △ 2.2 | △ 0.2 | △ 1.2 | △ 1.3 | △ 0.9 | 1.7 | ― | △ 0.3 | 2.2 | 64.5 | |

| 収納済歳入額(C) | 26.1 | 36.9 | 34.6 | 34.4 | 36.0 | 33.8 | 31.9 | 28.4 | 29.1 | 26.2 | 26.2 | 27.4 | 85.9 | |

| 補正後の予算額と収納済 歳入額の差額(C)-(B) |

△ 0.0 | △ 1.5 | △ 2.0 | △ 1.5 | △ 2.0 | △ 2.0 | △ 2.0 | △ 1.5 | △ 1.0 | △ 2.0 | △ 1.0 | △ 0.5 | △ 4.0 | |

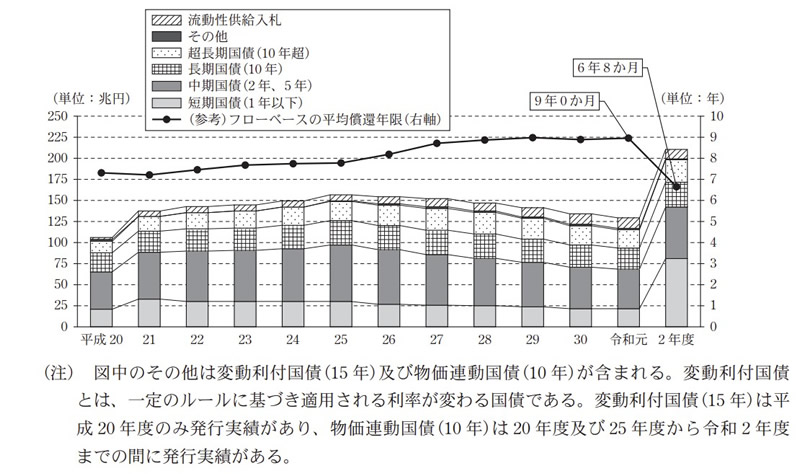

国債のカレンダーベースの市中発行における償還年限別発行額について、その推移を示すと、図表8のとおり、平成25年度以降、令和元年度までは超長期国債の発行額を除いて利付国債の発行額はおおむね減少傾向となっていた。しかし、2年度は、前記のとおり国債発行額が大幅に増加する中、財務省は、市場に与える影響を極力抑制する観点から、市場の動向及び投資家のニーズ等を勘案して、短期国債を中心に発行額を大幅に増加させた結果、短期国債の発行割合が元年度の16.7%から2年度には38.4%と大幅に増加した。このため、平成20年度以降長期化傾向となっていたフローベースの平均償還年限(注10)は、令和元年度の9年0か月から2年度の6年8か月へと2年以上短期化した。

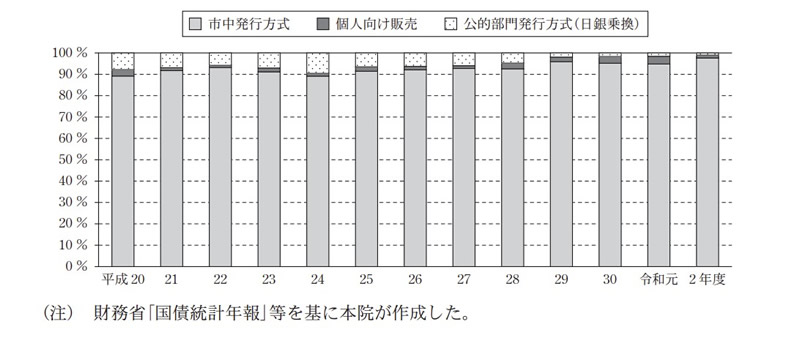

国債発行の区分を発行方式別にみると、公募入札を基本とした市中発行方式、個人向け販売及び公的部門発行方式(日銀乗換)の三つに大別され、各年度の発行額に占める各発行方式別の割合の推移を示すと、図表9のとおりその大部分が市中発行方式によるものとなっている。

国債発行の区分のうち、市中発行方式の応札状況についてみると、国債等の価格競争入札等における平成20年度から令和2年度までの応札倍率の最大値及び最小値は、図表10のとおり、最小値はいずれも1倍以上となっており、流動性供給入札を除けばおおむね2倍以上となっている。

| 区分 | 40年債 | 30年債 | 20年債 | 10年債 | 物価連動債 (10年) |

5年債 | 2年債 | 国庫短期 証券 (1年) |

国庫短期 証券 (6か月) |

流動性 供給入札 |

|---|---|---|---|---|---|---|---|---|---|---|

| 最大値 | 4.55倍 | 5.76倍 | 5.46倍 | 5.06倍 | 4.07倍 | 5.53倍 | 14.93倍 | 22.49倍 | 25.88倍 | 6.60倍 |

| (入札日) |

平成20年

5月13日

|

平成23年

1月13日 |

令和元年

5月22日 |

平成31年

4月2日 |

平成20年

6月5日 |

平成30年

9月13日 |

平成24年

10月25日 |

平成24年

10月17日 |

平成24年

11月7日 |

平成29年

11月7日 |

| 最小値 | 2.02倍 | 2.21倍 | 2.35倍 | 2.09倍 | 2.11倍 | 2.17倍 | 2.39倍 | 1.81倍 | 2.68倍 | 1.33倍 |

| (入札日) |

平成23年

8月9日

|

平成27年

7月9日 |

平成21年

12月15日 |

平成20年

6月3日 |

平成26年

10月8日 |

平成21年

10月15日 |

平成20年

12月18日 |

平成22年

12月14日 |

平成20年

10月6日 |

平成24年

12月11日 |

そして、2年度の市中発行額のうち、価格競争入札等による落札結果について、業態別の落札実績を示すと、図表11のとおり、8割以上を証券会社が落札しており、銀行は国庫短期証券及び中期国債の落札割合が比較的高く、保険会社は超長期国債を落札している状況となっている。

図表11 令和2年度の業態別の落札実績(単位:億円)

| 区分 | 超長期国債 | 長期国債 | 中期国債 | 国庫短期証券 | 計 |

|---|---|---|---|---|---|

| 証券会社 | 19兆5267 (87.7%) |

21兆9988 (88.4%) |

40兆2343 (80.4%) |

325兆9350 (82.0%) |

407兆6948 (82.4%) |

| 銀行 | 2兆4481 (10.9%) |

2兆8361 (11.3%) |

9兆7711 (19.5%) |

63兆9303 (16.0%) |

78兆9856 (15.9%) |

| 保険会社 | 2837 (1.2%) |

― (―) |

― (―) |

― (―) |

2837 (0.0%) |

| その他 | ― (―) |

500 (0.2%) |

61 (0.0%) |

7兆4724 (1.8%) |

7兆5285 (1.5%) |

| 計 | 22兆2585 (100.0%) |

24兆8849 (100.0%) |

50兆0115 (100.0%) |

397兆3377 (100.0%) |

494兆4926 (100.0%) |

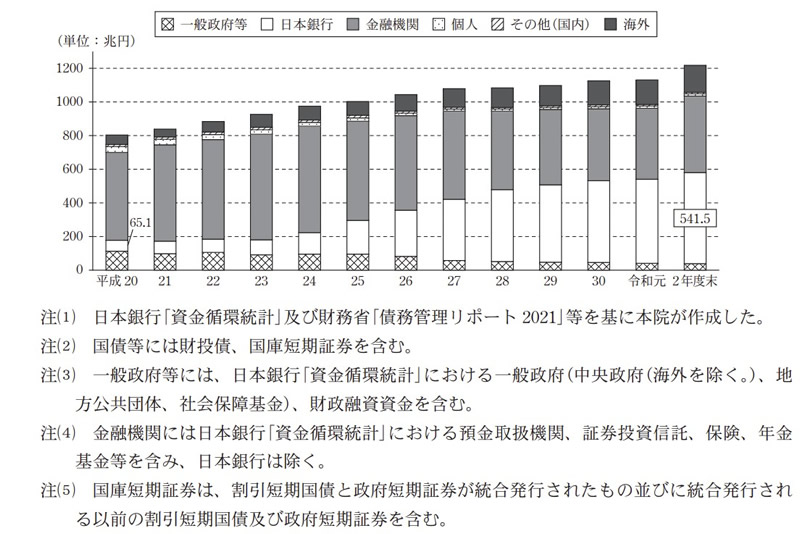

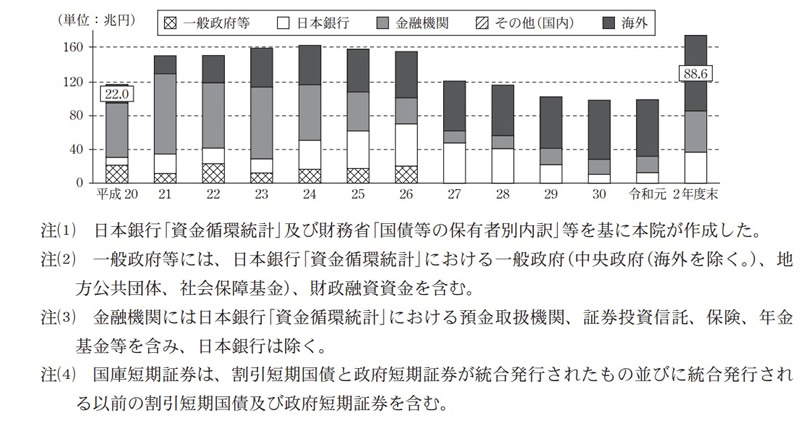

前記のとおり、多額の国債発行残高を抱えている状況において、幅広い投資家層が国債を保有することは、市場を安定させる効果があると考えられることから、財務省は、国内機関投資家のみならず、個人投資家や海外投資家の国債保有促進に向けた取組を進めてきている。国庫短期証券を含めた国債等の保有者層ごとの保有額の推移を示すと、図表12のとおり、日本銀行の保有額が大きく増加傾向にあり、海外の保有額も増加傾向となっている。

日本銀行の保有額については、日本銀行の「量的・質的金融緩和」の導入以降、金融機関等から、発行から償還までの期間が2年以上の国債を中心に多額の金融資産の買入れを継続して行っていることなどにより、平成20年度に65.1兆円であったものが、令和2年度に541.5兆円へ大きく増加している。

また、海外の保有額についても図表12のとおり、増加傾向となっているが、これは、国庫短期証券の保有額が増えていることなどによるものとなっている。そこで、国庫短期証券の保有者層ごとの保有額の推移についてみると、図表13のとおり、海外の保有額は平成20年度に22.0兆円であったものが、令和2年度に88.6兆円へ増加している。

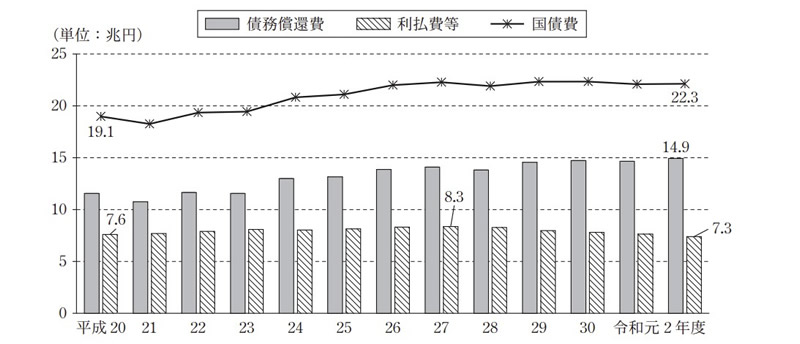

一般会計歳出決算の主要経費別分類における国債費は、過去に発行された国債の償還や利払等の財源として一般会計から国債整理基金特別会計に繰り入れられた額等である。世界的な金融危機が発生した平成20年度から令和2年度までの各年度の国債費の決算額の推移についてみると、図表14のとおり、増加傾向となっていて、平成20年度に19.1兆円であったものが、令和2年度には22.3兆円となり、3.1兆円増加している。

国債費について、国債の償還のために繰り入れられた額(以下「債務償還費」という。)と利子等の支払のために繰り入れられた額等(以下「利払費等」という。)に分けてみると、債務償還費は、平成22年度以降増加傾向となっていて、令和2年度は14.9兆円となっている。一方、利払費等は、平成27年度までは増加傾向となっていたが、28年度以降は一貫して減少していて、令和2年度は7.3兆円となっている。

債務償還費及び利払費等に関して、それぞれの増減要因についてみると次のとおりである。

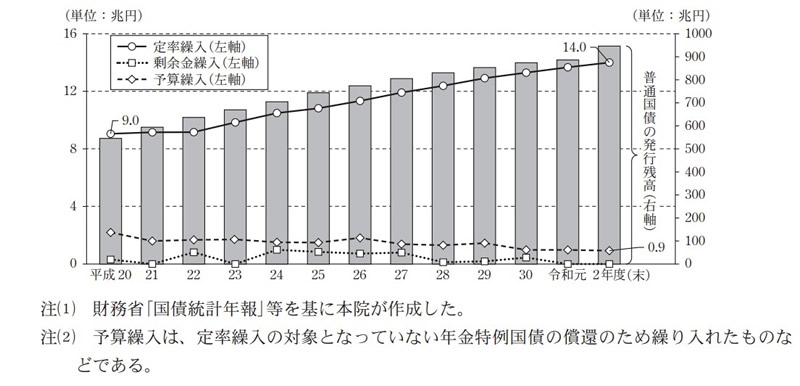

債務償還費は、定率繰入、剰余金繰入及び予算繰入に分けられる。これら債務償還費の内訳の推移について普通国債の発行残高の推移と併せてみると、図表15のとおり、定率繰入は普通国債の発行残高が増加するのに伴って一貫して増加しており、平成20年度の9.0兆円から令和2年度の14.0兆円へと増加している。一方、予算繰入はおおむね減少傾向となっており、2年度は0.9兆円となっている。剰余金繰入は平成21、23、令和元、2各年度に実績がないが、これは、①平成21年度は、20年度に剰余金が生じなかったこと、②23、令和元、2各年度は、平成22年度歳入歳出の決算上の剰余金の処理の特例に関する法律(平成23年法律第88号)等により、補正予算における歳出の追加に伴う財源の確保等のため、22、30、令和元各年度に生じた剰余金を償還財源に充てないこととしたことによるものである。

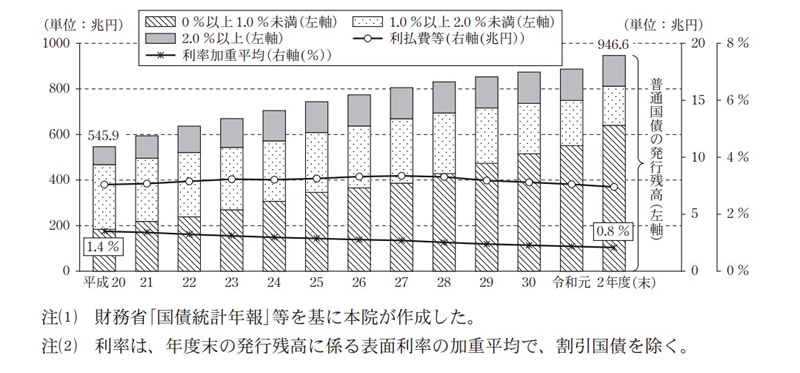

利払費は、主に普通国債の発行残高と金利(利率)によって決定される。普通国債の発行残高の推移をみると、図表16のとおり、平成20年度の545.9兆円から令和2年度の946.6兆円へと一貫して増加しており、その内訳を利率別にみると、日本銀行の「長短金利操作付き量的・質的金融緩和」の影響等により利率1.0%未満の普通国債の割合が増加している。このため、普通国債の利率加重平均(年度末の発行残高に係る表面利率の加重平均)は、平成20年度の1.4%から令和2年度の0.8%へと一貫して低下している。そして、利払費等は、平成27年度までは普通国債の発行残高の累増による影響が普通国債の利率加重平均の低下による影響を上回っていたことから増加傾向となっていたが、28年度以降は普通国債の利率加重平均の低下による影響が普通国債の発行残高の累増による影響を上回っていることから一貫して減少している。

このように、債務償還費については、剰余金繰入が横ばい、予算繰入が減少傾向となっている中にあって、普通国債の発行残高が増加するのに伴って定率繰入が増加していることなどにより増加傾向となっている一方、利払費等については、金利(利率)が低下していることなどにより28年度以降一貫して減少している。そして、債務償還費の増加が利払費等の減少を上回っていることなどにより国債費全体としては増加傾向となっている。

本院は、国債の償還が、前記のとおり、60年償還ルールに基づいて行われていることから、債務償還費については主に今後60年間を対象として分析を行うこととし、利払費については、経済財政諮問会議における政策の審議、検討に寄与することを目的とした参考資料として内閣府が作成し、公表している「中長期の経済財政に関する試算(令和3年7月21日経済財政諮問会議提出)」(以下「内閣府試算」という。)で示される令和12年度までの国債費や金利を対象として分析を行うこととした。

国債の償還に当たっては、前記のとおり、60年償還ルールに基づいて定率繰入が行われている。

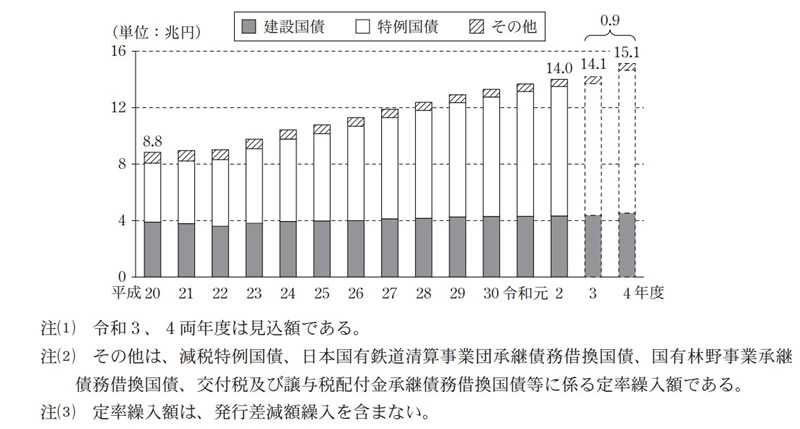

そこで、平成20年度から令和2年度までの各年度において定率繰入によって繰り入れられた額(以下「定率繰入額」という。)の推移について、建設国債、特例国債及びその他に区分してみると、図表17のとおり、建設国債及びその他はほぼ横ばいである。一方、特例国債は一貫して増加しており、これに伴って、定率繰入額は平成20年度の8.8兆円から令和2年度の14.0兆円へと5.1兆円増加している。また、同年度において新型コロナウイルス感染症対策等のために新規発行された国債109.7兆円により、4年度の定率繰入の見込額は、3年度の定率繰入の見込額14.1兆円から更に0.9兆円増加して15.1兆円になると見込まれる。

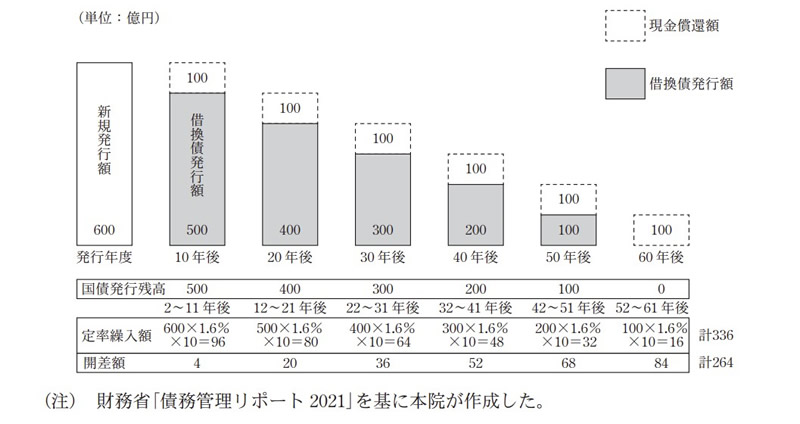

前記のとおり、定率繰入は債務償還費の主たる財源になっている。そこで、60年償還ルールに基づく現金償還、定率繰入等の仕組みについて、財務省が作成し、公表している「債務管理リポート2021」で示されている、具体的な算出方法の説明を基に、満期10年の普通国債600億円により例を示すと、図表18のとおりとなる。ある年度に満期10年の普通国債600億円を新規発行し、10年(60年の1/6)後の満期到来時に100億円(600億円の1/6)を現金償還した場合、残りの500億円は借換債を発行することになる。そして、当該500億円の借換債を再び満期10年の普通国債により発行し、更にその10年後には、再び600億円の1/6である100億円を現金償還した場合、残りの400億円は再び借換債を発行することになる。これを繰り返すと、当初の国債発行から60年後には国債全額が現金償還されることになる。一方、毎年度の定率繰入額は前年度期首における国債発行残高から算出されるため、現金償還による国債発行残高の減少に伴って定率繰入額も減少することなどから、定率繰入だけでは現金償還額が手当てできないため、予算繰入や剰余金繰入、株式の売却収入等の財源を補完的に組み合わせて、新規発行額に相当する金額を現金償還する仕組みとなっている(以下、定率繰入だけでは現金償還額が手当てできない額を「開差額」という。)。

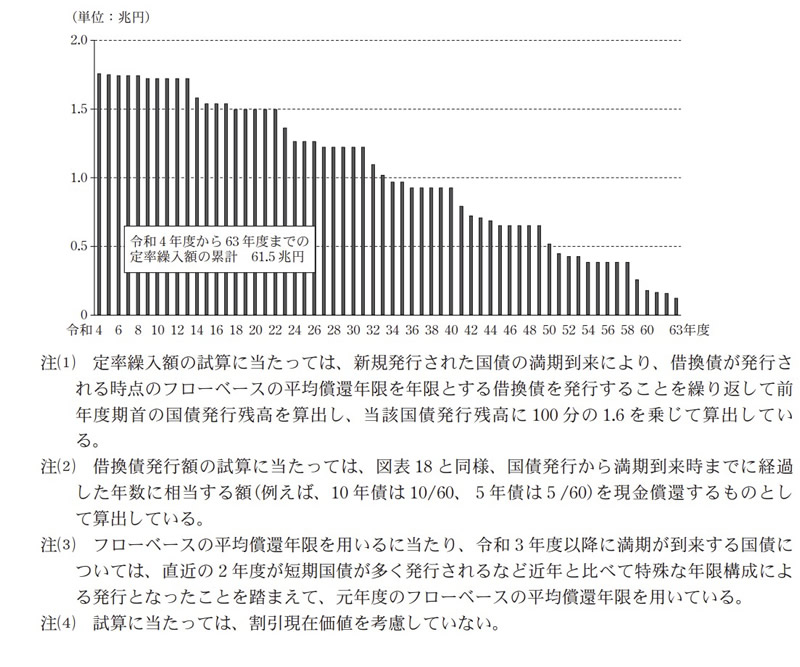

図表18の条件の下に、2年度に新規発行された国債109.7兆円に当てはめて今後の定率繰入額を機械的に試算すると、図表19のとおり、定率繰入は前年度期首における国債発行残高の100分の1.6に相当する金額が毎年度繰り入れられるため、発行された国債の現金償還による国債発行残高の減少に伴って定率繰入額も減少し、4年度から63年度までの間の定率繰入額の累計は61.5兆円となる。

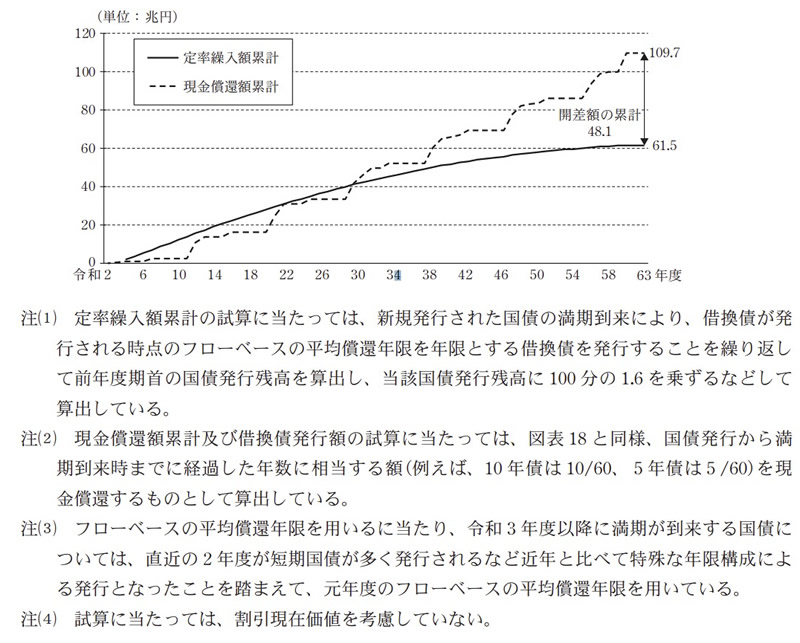

また、図表19の定率繰入額と60年償還ルールに基づく現金償還額との関係性について、それぞれの累計額の推移を示すと、図表20のとおり、定率繰入額累計の伸びは年数の経過に伴い逓減する一方、現金償還額は、国債発行後の経過年数が短いうちは償還期限を迎える国債が少ないことから低く抑えられているが、経過年数が長くなるに伴い、超長期国債が償還期限を迎えるなどして増加し、最終的な現金償還額累計は新規発行額と一致する。このため、現金償還額累計が定率繰入額累計を上回り、開差額の累計は48.1兆円となる。

このように、単年度における国債の新規発行額に対する60年間の定率繰入額累計と現金償還額累計を機械的に試算すると、国債発行残高の減少に伴って定率繰入額も減少することなどにより、国債発行後の年数が一定程度経過すると開差額が生ずることとなる。

そして、上記2年度の例と同様に、平成20年度から令和元年度までの各年度の国債の新規発行額について、定率繰入額累計を機械的に試算して、2年度分とともに一覧にすると、図表21のとおり、開差額の累計は14.7兆円から48.1兆円となる。

図表21 平成20年度から令和2年度までの各年度における国債の新規発行額に対する開差額の累計(機械的試算)(単位:兆円)

| 区分 | 平成20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 新規発行額a | 33.1 | 53.3 | 42.7 | 42.2 | 43.6 | 44.8 | 38.3 | 34.3 | 36.5 | 34.4 | 33.6 |

| 定率繰入額累計(試算)b | 18.1 | 29.5 | 23.5 | 23.4 | 24.5 | 24.8 | 21.4 | 19.2 | 20.5 | 19.4 | 18.8 |

| 開差額の累計c=a-b | 14.9 | 23.8 | 19.2 | 18.8 | 19.0 | 20.0 | 16.8 | 15.0 | 15.9 | 14.9 | 14.7 |

| 区分 | 令和元 | 2年度 | |||||||||

| 新規発行額a | 35.6 | 109.7 | |||||||||

| 定率繰入額累計(試算)b | 20.1 | 61.5 | |||||||||

| 開差額の累計c=a-b | 15.5 | 48.1 |

なお、過年度に発行された国債も含めた国債全体でみると、現在は、毎年度の国債発行残高の増加に伴って定率繰入額が増加していることなどにより、定率繰入額が60年償還ルールに基づく現金償還額を上回っていて、また、平成20年度から令和2年度までの間においては、償還財源の不足分としての予算繰入は行われていない。

利払費は国債の発行額と発行時に設定される金利(利率)によって決定され、国債の利率は、償還期限までの間は、一部の国債を除き発行時に設定した利率から変動しない。償還期限を迎えた国債は、60年償還ルールに基づき、償還額のうち一部を現金償還し、残りに対しては新たに借換債を発行することとなるが、借換債の利率は、借換え時点の金利を基に設定されることとなり、金利の動向により利払費は影響を受けることとなる。

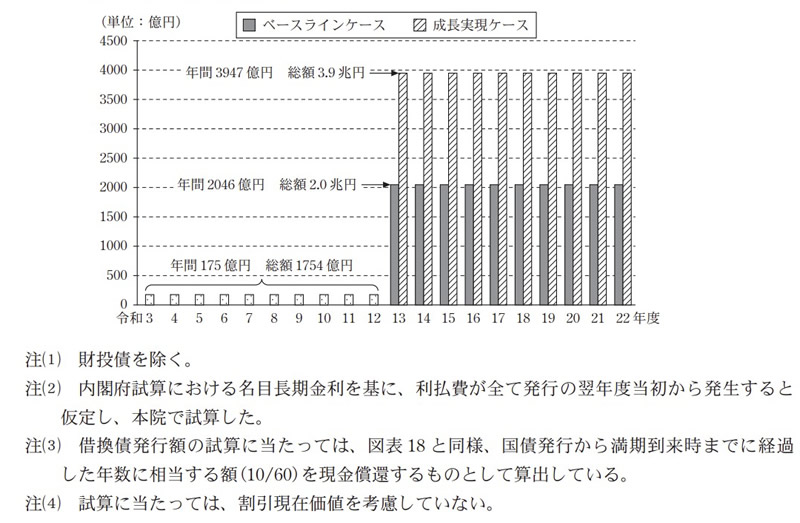

内閣府試算を基に、2年度に発行され、12年度に償還期限を迎える10年債17.5兆円について、金利変動による利払費への影響の例を機械的に試算して示すと、図表22のとおり、発行時は利率が0.1%で設定されているため、3年度から12年度までの間の利払費は年間175億円、総額1754億円となる。一方、内閣府試算では、10年債の利回りが12年度にはベースラインケース(注11)では1.4%、成長実現ケース(注12)では2.7%にそれぞれ上昇すると試算されていることから、12年度に60年償還ルールに基づき必要となる借換額14.6兆円を前記の条件と同様に10年債で借り換える場合、13年度から22年度までの間の利払費は、ベースラインケースでは年間2046億円、総額2.0兆円、成長実現ケースでは年間3947億円、総額3.9兆円となり、それぞれ大きく増加することとなる。

このように、利払費は借換債を含む国債の発行額と発行時に設定される金利(利率)の影響を受けることとなるが、財務省は、2年11月4日に開催された国の債務管理の在り方に関する懇談会(第53回)の資料「国債発行を取り巻く現状と課題」において、内閣府が作成し、公表している「中長期の経済財政に関する試算(令和2年7月31日経済財政諮問会議提出)」で示される歳出と税収等との差額を新規国債発行額として用いるなどして、今後の国債発行額(財投債及び復興債を除く。)の見通しを推計したものを掲載している。そして、同資料によれば、2年度は新型コロナウイルス感染症対策のための財源として短期国債を中心に国債が増発されており、仮に3年度以降も2年度第2次補正予算後における国債発行計画の国債の年限構成と同じ割合で発行を続けた場合、それ以降も借換債発行は抑制されず、3年度から11年度までの間、毎年度借換債を134.7兆円から141.4兆円程度発行する必要があるとされている。

これは、図表23のとおり、新型コロナウイルス感染症の感染拡大前である2年度当初の国債発行計画における国債の年限構成と同じ割合で発行を続けた場合の借換債の発行額と比べて、31.1兆円から42.2兆円程度高い水準であり、短期国債の増発等によって毎年度の借換額が増加することで、利払費が今後の金利変動の影響をより大きく受けることとなる。

図表23 「国債発行を取り巻く現状と課題」で示された国債発行額(財投債及び復興債を除く。)の将来推計等(単位:兆円)

| 区分 | 令和3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 新型コロナウイルス感染症の 感染拡大前 |

借換債(A) | 94.3 | 103.7 | 102.4 | 100.9 | 105.8 | 103.0 | 107.4 | 107.2 | 109.1 |

| 新規国債 | 31.3 | 31.1 | 30.8 | 30.4 | 30.7 | 31.5 | 33.3 | 35.4 | 37.8 | |

| 新型コロナウイルス感染症の感染拡大後 | 借換債(B) | 136.5 | 141.4 | 137.8 | 134.7 | 140.8 | 136.9 | 139.2 | 138.3 | 140.9 |

| 新規国債 | 37.2 | 36.8 | 34.8 | 33.3 | 32.4 | 32.3 | 33.5 | 35.3 | 37.5 | |

| 差額(B)-(A) | 42.2 | 37.7 | 35.4 | 33.8 | 35.0 | 33.9 | 31.8 | 31.1 | 31.8 | |

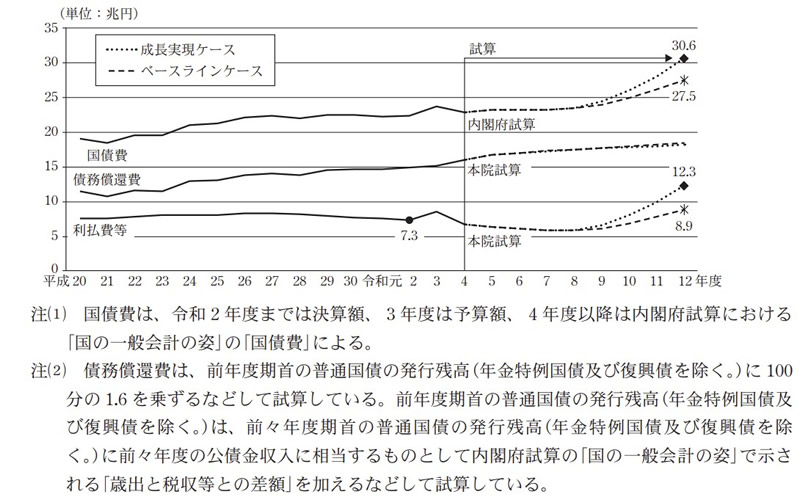

内閣府試算では、将来金利が変動した場合の影響等が反映された国債費について、12年度は30.6兆円(成長実現ケース)及び27.5兆円(ベースラインケース)と示されているものの、その内訳である利払費等については示されていない。そこで、国債費が債務償還費と利払費等に分けられることから、内閣府試算において示されている4年度から12年度までの国債費から、本院が機械的に試算した債務償還費を差し引くなどして試算を行って、利払費等による将来の影響について分析した。

この試算結果によると、図表24のとおり、債務償還費は、60年償還ルールに基づいて定率繰入によって計上されるため国債発行残高の増加に伴い一定の比率のまま上昇しているが、利払費等は、12年度に12.3兆円(成長実現ケース)及び8.9兆円(ベースラインケース)となっていて、2年度の決算額7.3兆円に比べて、それぞれ4.9兆円(成長実現ケース)及び1.5兆円(ベースラインケース)増加することとなる。これは前記のとおり、利払費等が、国債発行残高に加え、借換債を含む国債の発行時点の金利(利率)の影響を受けることから、内閣府試算において、名目長期金利が2年度の0.0%から12年度の2.7%(成長実現ケース)及び1.4%(ベースラインケース)に上昇するなどの影響を受けて増加しているものである。特に成長実現ケースにおいては、利払費等の増加額が国債費の増加額の過半を占めることとなっており、将来の国債費の増加は、金利の上昇に伴う利払費等の増加の影響が大きくなっている。

新型コロナウイルス感染症の感染拡大による影響等もあり、国の債務残高は、2年度末に1279.6兆円となるなど、国の財政状況は一層厳しい状況となっている。建設国債及び特例国債は、60年償還ルールに沿って最終的に60年間で全額を現金償還することになっており、債務残高の大部分を占めている。

そこで、本院は、国の財政に関する説明責任の向上に係る透明性等の観点から、国の債務のうち、発行残高が多額に上っている建設国債及び特例国債について、その発行残高及び発行額の推移はどのようになっているか、発行残高の増加及び償還の仕組みによる一般会計への負担の影響はどのようになっているかなどに着眼して検査したところ、次のような状況となっていた。

建設国債及び特例国債を含む普通国債の発行残高は、平成20年度から令和2年度まで一貫して増加している。一方、建設国債及び特例国債の平成20年度から令和2年度までの新規発行額の推移をみると、建設国債は、平成21年度及び24年度において、大規模な経済対策が措置されたことなどにより大きく増加しているが、それ以外は令和元年度まで大きな変動は見受けられない。特例国債は、平成21年度において税収の落ち込みを補うなどのために大きく増加した後、30年度までは24、28両年度を除いて減少傾向となっていた。令和2年度は、新型コロナウイルス感染症の感染拡大に伴う大規模な補正予算の財源として、建設国債及び特例国債の発行額が大きく増加している。国債費について平成20年度から令和2年度までの各年度の推移をみると、増加傾向となっていて、平成20年度の19.1兆円から令和2年度の22.3兆円へと、3.1兆円増加している。

国債費について債務償還費と利払費等に分けてみると、債務償還費については、普通国債の発行残高が増加するのに伴って定率繰入が増加していることなどにより増加傾向となっている。一方、利払費等は、平成27年度までは普通国債の発行残高の累増による影響が普通国債の利率加重平均の低下による影響を上回っていることから増加傾向となっていたが、28年度以降は普通国債の利率加重平均の低下による影響が普通国債の発行残高の累増による影響を上回っていることから一貫して減少している。

国債の償還に当たっては、60年償還ルールに基づき行われる定率繰入が債務償還費の主たる財源になっているが、毎年度の定率繰入額は前年度期首における国債発行残高から算出されるため、現金償還による国債発行残高の減少に伴って定率繰入額も減少することなどから、定率繰入だけでは現金償還額が手当てできないため、予算繰入や剰余金繰入、株式の売却収入等の財源を補完的に組み合わせて、新規発行額に相当する金額を現金償還する仕組みとなっている。そして、定率繰入額と60年償還ルールに基づく現金償還額との関係性について、単年度における国債の新規発行額に対する60年間の定率繰入額累計と現金償還額累計を機械的に試算すると、国債発行残高の減少に伴って定率繰入額も減少することなどにより、国債発行後の年数が一定程度経過すると開差額が生ずることとなる。なお、過年度に発行された国債も含めた国債全体でみると、現在は、毎年度の国債発行残高の増加に伴って定率繰入額が増加していることなどにより、定率繰入額が60年償還ルールに基づく現金償還額を上回っていて、また、20年度から令和2年度までの間においては、償還財源の不足分としての予算繰入は行われていない。

利払費は、借換債を含む国債の発行額と発行時に設定される金利(利率)の影響を受けることとなるが、2年度は新型コロナウイルス感染症対策のための財源として短期国債を中心に国債が増発されており、今後も借換債の発行が抑制されなかった場合には、短期国債の増発等によって毎年度の借換額が増加することで、利払費が今後の金利変動の影響をより大きく受けることとなる。また、日本銀行の金融政策の影響等により、普通国債の利率加重平均が減少していることなどから、利払費は平成28年度以降減少しているが、内閣府試算における将来の国債費の増加は、金利の上昇に伴う利払費の増加の影響が大きくなっていると考えられる。

政府においては、今後も借換債を含め多額の国債発行が続き、国債発行残高の増加に伴って債務償還費が増加すると見込まれることや、利払費が今後の金利の変動の影響をより大きく受けることを踏まえて国債費による一般会計の財政負担の抑制を図るための取組を行っていくことが望まれる。

本院としては、国債が国の財政に大きな影響を与えていることを踏まえ、国の債務の状況について引き続き注視していくこととする。