令和2年度決算検査報告

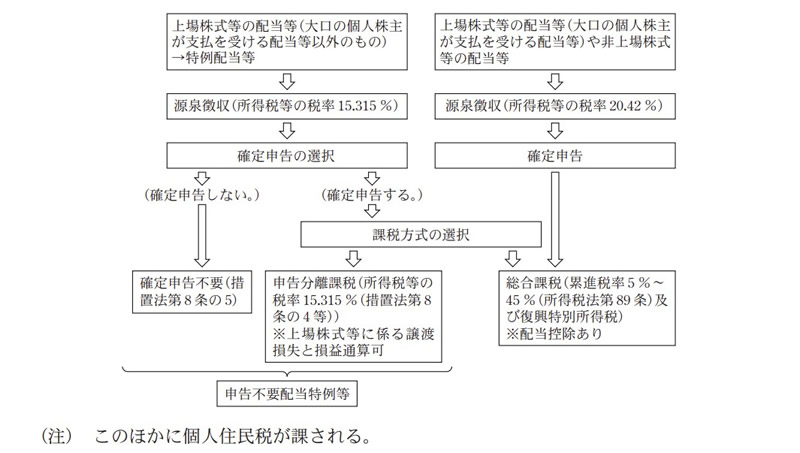

居住者(日本国内に住所を有するなどの個人)に対して国内において剰余金の配当、利益の配当、剰余金の分配等(以下、これらを「配当等」という。)の支払をする者は、所得税法(昭和40年法律第33号)第181条の規定等に基づき、その支払の際、配当等について所得税及び復興特別所得税(注1)(以下「所得税等」という。)を徴収して、これを国に納付(以下「源泉徴収」という。)するとともに、同法第225条の規定に基づき、支払確定日から1月以内に、支払を受ける者、株式の数等、配当等の金額、源泉徴収税額等を記載した「配当、剰余金の分配、金銭の分配及び基金利息の支払調書」(以下「支払調書」という。)を税務署長に提出することなどとなっている。

そして、原則として配当等については、源泉徴収における所得税等の税率が同法第182条の規定等に基づき20.42%となっている。また、居住者は、源泉徴収された後に、支払を受けた配当等に係る所得(以下「配当所得」という。)を、他の各種の所得金額と合計するなどして算定した課税総所得金額の区分ごとに定められた累進税率(課税総所得金額の区分に応じ、同法第89条の規定に基づき5%から45%までの税率が適用される。同金額が4000万円を超える部分については45%の税率となる。)を乗じ、配当控除をするなどして所得税等の額を計算する総合課税方式により確定申告を行うこととなっている。

一方、居住者が内国法人から支払を受ける上場株式等に係る配当等のうち、その支払に係る基準日等において、発行済株式等の総数等に対する株式等の保有割合(以下「持株割合」という。)が3%未満の者が当該内国法人から支払を受ける配当等(以下「特例配当等」という。)については、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)第9条の3の規定等に基づき、特例配当等に対する源泉徴収における所得税等の税率が15.315%になるとともに、措置法第8条の5の規定に基づき、確定申告を行わず、源泉徴収のみで課税関係が終了する確定申告不要方式を選択することができることとなっている。また、特例配当等に係る配当所得については、措置法第8条の4の規定等に基づき、累進税率が適用される総合課税方式に代えて、他の所得と区分して15.315%の税率で所得税等の額を計算する申告分離課税方式により確定申告を行うことができ、上場株式等に係る譲渡損失がある場合には、当該譲渡損失と損益通算を行うことができる(以下、これらの特例を「申告不要配当特例等」という。図表1参照)など、各種の租税特別措置を適用することができることとなっている。一方で、上場株式等に係る持株割合が3%以上の者(以下「大口の個人株主」という。)が支払を受ける配当等については、原則として申告不要配当特例等を適用することができないこととなっている。

平成15年度税制改正において、それまで1回の支払金額が年10万円等の少額配当等を上限として適用されていた確定申告不要方式について、内国法人から支払を受ける上場株式等に係る配当等のうち、持株割合が5%未満の者が支払を受ける配当等については、上記1回の支払金額に係る上限を撤廃して同方式を適用できることとされた。これは、「貯蓄から投資へ」という政策課題を踏まえて、納税者の事務負担に配慮して、源泉徴収のみで課税関係を終了させることで、課税の簡素化を図るなどの趣旨の下に設けられたものであるとされている。そして、内国法人から支払を受ける上場株式等に係る配当等のうち持株割合が5%以上の者が支払を受ける配当等については、株式の保有が会社の経営に参画する持分としての事業参加的側面が強く、事業所得とのバランスを踏まえて、総合課税を維持するべきとして原則として確定申告不要方式の適用対象から除くこととされた。

また、平成20年度税制改正において、個人の金融商品選択における課税の中立性を確保し、投資リスクを軽減できる簡素で分かりやすい税制とする「金融所得課税の一体化」を図ることを目的に、内国法人から支払を受ける上場株式等に係る配当等のうち持株割合が5%未満の者が支払を受ける配当等について、上場株式等に係る譲渡損失と配当所得との間の損益通算の仕組みを導入することとされた。そして、上記の損益通算を行うに当たっては、上場株式等に係る譲渡所得等の課税方式との均衡を図る必要があるために、課税方式を申告分離課税方式とする特例が制定された。

その後、平成23年度税制改正において、内国法人から支払を受ける上場株式等に係る配当等について申告不要配当特例等の適用対象となる持株割合の要件が5%未満から3%未満に引き下げられ、現在に至っている。これは、所得税の累進性等の所得再分配機能の回復の必要性が指摘されている中で、持株割合が5%未満であっても会社法(平成17年法律第86号)における少数株主権(注2)を行使できることから事業参加的側面や多額の配当が支払われている実態を踏まえるなどして見直しが行われたことによるものである。

会社法等によれば、個人株主は、保有する株式数に応じた議決権や少数株主権の行使をすることにより、会社の経営に参画することができることとされている。そして、これらの権利の行使の方法には、個人株主が株式を直接保有して行使する方法以外にも、個人株主が議決権の過半数を保有して支配している法人を通じて行使したり、複数の株主が保有する株式を共同で行使したりする方法があるとされている。よって、大口の個人株主以外の個人株主であっても、議決権の過半数を保有して支配している法人を通じるなどして持株割合を実質的に大口の個人株主と同等の3%以上とすることが可能である。

配当等の支払額の状況は図表2のとおりとなっており、平成29年に35,511,503百万円であったが、30年に37,013,895百万円、令和元年に41,454,965百万円となっていて、増加傾向となっている。

図表2 配当等の支払額の状況(単位:百万円)

| 平成29年 | 30年 | 令和元年 |

|---|---|---|

| 35,511,503 | 37,013,895 | 41,454,965 |

前記のとおり、申告不要配当特例等は、上場株式等に係る個人株主への配当等のうち、事業参加的側面が強い個人株主が支払を受ける配当等を適用対象から除いた上で、「貯蓄から投資へ」という政策課題を踏まえて課税の簡素化や投資リスクを軽減することなどを目的に制定されたものである。その後、所得税の所得再分配機能の回復の必要性が指摘されている中で、平成23年度税制改正において、事業参加的側面や多額の配当が支払われている実態を踏まえるなどして申告不要配当特例等の適用範囲を縮小する要件の見直しがされている。一方、大口の個人株主以外の個人株主であっても、当該個人株主が議決権の過半数を保有して支配している法人を通じるなどして持株割合を実質的に3%以上とすることが可能である。また、近年の配当等の支払額は増加傾向となっている。

そこで、本院は、上記の状況等を踏まえて、公平性(注3)等の観点から、申告不要配当特例等の適用状況について、議決権の過半数を保有して支配している法人を通じるなどして持株割合が実質的に3%以上となっている個人株主と大口の個人株主との間での課税の公平性が確保されているかなどに着眼して検査した。

配当の支払を受けた上場会社の個人株主を抽出するに当たって、まず、金融商品取引法(昭和23年法律第25号)に規定する有価証券報告書等の「大株主の状況(注4)」欄を用いることにし、平成29年10月期から令和元年9月期までの分の同欄に個人株主が記載されており、かつ平成30年1月1日から令和元年12月31日までの間に配当の支払を行っている上場会社2,166社を対象とした(以下、この2,166社を「対象会社」という。)。そして、対象会社から上記の期間に配当の支払を受けた個人株主のうち、国税庁に対して所得税確定申告書等の提出等の有無の確認を依頼して、国税庁においてその確認ができた341税務署(注5)に係る個人株主3,749人を検査の対象とした。

そして、検査に当たっては、上記の個人株主3,749人について、対象会社が税務署に提出した支払調書、所得税確定申告書、対象会社等の法人税確定申告書等の提出を国税庁から受けるなどして、配当の受取状況等を分析して所得税確定申告書の申告内容等を確認したり、上記個人株主のうち、対象会社の株式を保有している法人を支配している者の状況等を確認したりするなどして検査した。また、財務省から申告不要配当特例等の制度の趣旨等について、国税庁から上場株式等に係る配当に対する課税事務の状況等について、それぞれ聴取するなどして検査した。

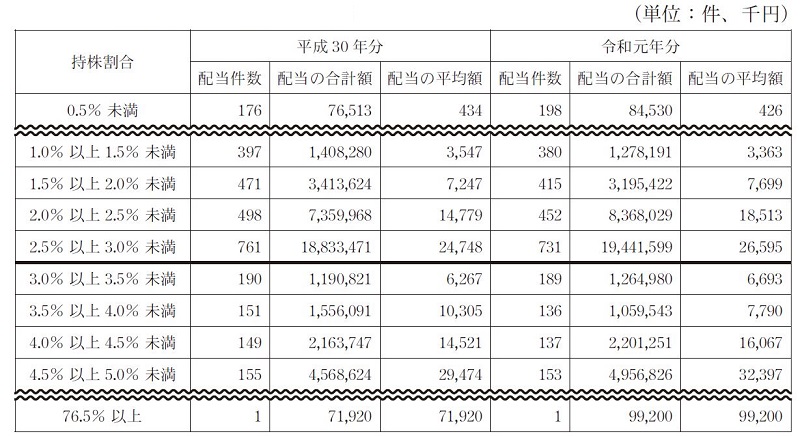

前記の個人株主3,749人が対象会社から支払を受けた配当の件数は、平成30年分計4,492件及び令和元年分計4,298件(支払調書単位。以下同じ。)となっていた。そして、上記の件数を持株割合別にみたところ、図表3のとおり、持株割合3%未満の者が対象会社から支払を受けた配当(以下「持株割合3%未満の配当」という。)の件数が平成30年分計2,634件及び令和元年分計2,503件、大口の個人株主が対象会社から支払を受けた配当(以下「持株割合3%以上の配当」という。)の件数が平成30年分計1,858件及び令和元年分計1,795件となっていた。また、持株割合3%未満の配当の平均額は平成30年分1200万余円及び令和元年分1317万余円、持株割合3%以上の配当の平均額は平成30年分4452万余円及び令和元年分4884万余円となっていた。

図表3 個人株主3,749人が対象会社から支払を受けた配当の持株割合別の件数等(単位:件、千円)

| 持株割合 | 平成30年分 | 令和元年分 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 件数 | 配当の額 | 配当の平均額 | 件数 | 配当の額 | 配当の平均額 | 件数 | 配当の額 | 配当の平均額 | |

| 3%未満 | 2,634 | 31,624,299 | 12,006 | 2,503 | 32,987,841 | 13,179 | 5,137 | 64,612,140 | 12,577 |

| 3%以上 | 1,858 | 82,720,082 | 44,521 | 1,795 | 87,682,755 | 48,848 | 3,653 | 170,402,838 | 46,647 |

| 合計 | 4,492 | 114,344,381 | 25,455 | 4,298 | 120,670,597 | 28,075 | 8,790 | 235,014,979 | 26,736 |

持株割合3%未満の配当及び持株割合3%以上の配当の平均額は前記のとおりとなっているが、さらに0.5%ごとの持株割合の区分別に配当の平均額等をみたところ、図表4のとおり、申告不要配当特例等の適用要件である持株割合3%の近傍である持株割合が2.5%以上3.0%未満の区分で平成30年分2474万余円及び令和元年分2659万余円となっている一方、持株割合が3.0%以上3.5%未満の区分で平成30年分626万余円及び令和元年分669万余円となっているなど、持株割合3%未満の配当であっても、区分により、配当の平均額が持株割合3%以上の配当を超える区分も見受けられた。

持株割合3%未満の配当については、所得税等の税率が15.315%である申告不要配当特例等を適用できるが、配当の額に対する所得税等の額の割合(以下「所得税等の負担割合」という。)が有利になるとして、総合課税方式が適用される場合もあることから、持株割合3%未満の配当に係る所得税等の負担割合は、申告不要配当特例等における所得税等の税率である15.315%以下となると思料される。一方、持株割合3%以上の配当については、申告不要配当特例等を適用できず、全て総合課税方式となり、5%から45%までの累進税率が適用されることから、配当の額が大きくなるほど、所得税等の負担割合が大きくなると思料される。

そこで、前記持株割合3%未満の配当である平成30年分2,634件及び令和元年分2,503件、計5,137件、持株割合3%以上の配当である平成30年分1,858件及び令和元年分1,795件、計3,653件について、所得税等の負担割合の状況等を配当の額の階層別に分析した。その結果、図表5のとおり、持株割合3%未満の配当で課税方式の確認ができたものは計4,001件(計5,137件に占める割合77.8%)であり、これらはいずれの配当の額の階層においても申告不要配当特例等が適用されていて、所得税等の負担割合は15.3%(小数点第2位以下切捨て。以下、所得税等の負担割合において同じ。)となっていた。一方、持株割合3%以上の配当に係る所得税等の負担割合の平均は、配当の額1000万円以下の階層で18.0%、同1000万円超5000万円以下の階層で29.7%、同5000万円超1億円以下の階層で35.7%、同1億円超の階層で39.1%となっており、いずれの配当の額の階層においても、持株割合3%以上の配当に係る所得税等の負担割合の方が高くなっていた。

図表5 個人株主3,749人が支払を受けた配当の額の階層別にみた所得税等の負担割合の状況等(単位:件、%)

| 年分 | 持株割合 | 配当の額の階層(上段:件数、下段:所得税等の負担割合) | ||||

|---|---|---|---|---|---|---|

| 1000万円以下 | 1000万円超 5000万円以下 |

5000万円超 1億円以下 |

1億円超 | 計 | ||

| 平成30年 | 3%未満 | 1,528 15.3 |

409 15.3 |

70 15.3 |

43 15.3 |

2,050 15.3 |

| 3%以上 | 934 17.9 |

656 29.9 |

123 35.7 |

145 39.1 |

1,858 24.9 |

|

| 計 | 2,462 16.2 |

1,065 24.3 |

193 28.3 |

188 33.7 |

3,908 19.9 |

|

| 令和元年 | 3%未満 | 1,464 15.3 |

362 15.3 |

71 15.3 |

54 15.3 |

1,951 15.3 |

| 3%以上 | 906 18.1 |

628 29.6 |

129 35.6 |

132 39.1 |

1,795 24.9 |

|

| 計 | 2,370 16.3 |

990 24.4 |

200 28.4 |

186 32.2 |

3,746 19.9 |

|

| 合計 | 3%未満 | 2,992 15.3 |

771 15.3 |

141 15.3 |

97 15.3 |

4,001 15.3 |

| 3%以上 | 1,840 18.0 |

1,284 29.7 |

252 35.7 |

277 39.1 |

3,653 24.9 |

|

| 計 | 4,832 16.3 |

2,055 24.3 |

393 28.3 |

374 32.9 |

7,654 19.9 |

|

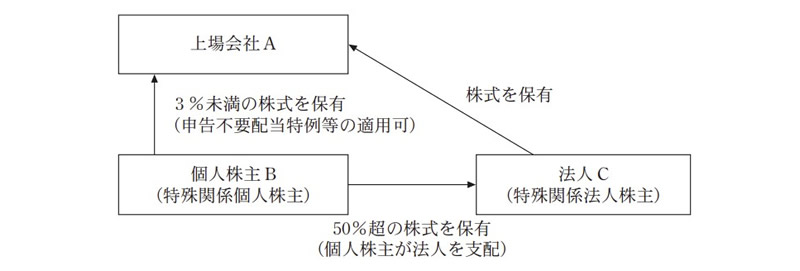

前記のとおり、個人株主が会社の経営に参画する方法には、株式を直接保有して行使する方法以外にも、議決権の過半数を保有して支配している法人を通じて行使したり、複数の株主が保有する株式を共同で行使したりする方法があるとされている。

そして、図表6のように、ある上場会社の株式を保有している個人株主が、当該上場会社の株式を保有している法人の発行済株式(自己株式を除く。)の総数に対する株式の50%超を保有して同法人を支配している場合(以下、この場合の個人株主を「特殊関係個人株主」、法人を「特殊関係法人株主」という。)には、特殊関係個人株主の持株割合が3%未満であっても、特殊関係法人株主を通じるなどして上場会社に対する持株割合を実質的に3%以上とすることが可能となる。しかし、当該特殊関係個人株主は持株割合が3%未満であるため、申告不要配当特例等を適用することが可能である。

そこで、前記の個人株主3,749人について、対象会社等の法人税確定申告書により特殊関係個人株主を抽出したところ、このうちの323人が特殊関係個人株主であった。そして、その特殊関係個人株主323人が対象会社から支払を受けた配当の件数は平成30年分計397件及び令和元年分計394件、合計791件となっていた。そして、上記の件数を持株割合別にみたところ、図表7のとおり、持株割合3%未満の配当の件数が平成30年分計179件及び令和元年分計173件、合計352件(これらに係る配当の額合計78億8257万余円)となっていた。

図表7 特殊関係個人株主が対象会社から支払を受けた配当の持株割合別の件数等(単位:件、千円)

| 持株割合 | 平成30年分 | 令和元年分 | 合計 | |||

|---|---|---|---|---|---|---|

| 件数 | 配当の額 | 件数 | 配当の額 | 件数 | 配当の額 | |

| 3%未満 | 179 | 3,770,364 | 173 | 4,112,213 | 352 | 7,882,577 |

| 3%以上 | 218 | 15,542,643 | 221 | 16,803,315 | 439 | 32,345,958 |

| 合計 | 397 | 19,313,007 | 394 | 20,915,529 | 791 | 40,228,536 |

上記の352件に対する課税方式について分析したところ、このうち申告不要配当特例等の適用が確認できた配当は平成30年分計159件(これらに係る配当の額計32億9236万余円)、令和元年分計155件(同36億7463万余円)、合計314件(同69億6699万余円)であり、これらの配当の支払を受けた特殊関係個人株主は、135人となっていた。

上記特殊関係個人株主135人のうち122人(平成30年分107人、令和元年分97人の純計)は、特殊関係法人株主の対象会社に対する持株割合が3%以上となっていたり、特殊関係個人株主が保有する株式及び特殊関係法人株主が保有する株式を合計することで対象会社に対する持株割合が3%以上となっていたりしていて、特殊関係法人株主を通じるなどして対象会社に対する持株割合が実質的に大口の個人株主と同等の3%以上となっていた。これら122人が支払を受けた配当の件数は平成30年分計149件(これらに係る配当の額計32億4590万余円)、令和元年分計145件(同34億2383万余円)、合計294件(同66億6973万余円)となっており、配当の平均額は、平成30年分2178万余円、令和元年分2361万余円となっていた。

また、上記の122人が支払を受けた配当の額である平成30年分32億4590万余円及び令和元年分34億2383万余円について、所得税確定申告書等により申告不要配当特例等の適用による所得税等の額及び所得税等の負担割合を分析したところ、所得税等の額は平成30年分計4億9711万余円、令和元年分計5億2435万余円、合計10億2146万余円であり、所得税等の負担割合は平成30年分、令和元年分ともに15.3%となっていた。一方、図表5のとおり、持株割合3%以上の配当に係る所得税等の負担割合の平均は平成30年分24.9%及び令和元年分24.9%であり、特殊関係個人株主122人が支払を受けた配当に係る所得税等の負担割合はこれらよりそれぞれ低くなっていた。

そして、上記配当の額である平成30年分32億4590万余円及び令和元年分34億2383万余円について、申告不要配当特例等を適用せずに、総合課税方式を適用して申告すると仮定した場合の所得税等の額を推計すると、平成30年分計11億4172万余円、令和元年分計12億2854万余円、合計23億7027万余円となり、それぞれ計6億4461万余円、計7億0418万余円、合計13億4880万余円の開差(注6)が生ずることになる。

上記について、事例を示すと次のとおりである。

<事例>

上場会社であるA社の個人株主であるBは、平成30年及び令和元年の各年にA社から2回ずつ配当の支払を受けており、いずれの配当においても、その支払に係る基準日におけるA社に対する持株割合が3%未満であったことから、A社から両年分に支払を受けた配当の額計1億2468万余円について確定申告不要方式を適用していて、その所得税等の額は計1909万余円(所得税等の負担割合15.3%)となっていた。

一方で、個人株主Bは、A社の株式を保有するC社の発行済株式(自己株式を除く。)の総数に対する株式の50%超を保有しており、C社の特殊関係個人株主であった。また、上記配当の支払に係る基準日におけるC社のA社に対する持株割合はいずれも3%以上となっていたことから、個人株主Bは特殊関係法人株主であるC社を通じて、A社に対する持株割合が実質的に3%以上となっていた。

そして、上記配当の額1億2468万余円について、確定申告不要方式を適用せずに、総合課税方式を適用して申告すると仮定した場合の平成30年分及び令和元年分の所得税等の額を推計すると計4481万余円となり、計2572万余円の開差が生ずることになる。

このように、特殊関係個人株主の持株割合は3%未満であるが、特殊関係法人株主を通じるなどして持株割合が実質的に大口の個人株主と同等の3%以上となっている特殊関係個人株主が支払を受けた配当に対して申告不要配当特例等が適用されており、大口の個人株主が支払を受けた配当よりも所得税等の負担割合が低くなっていて、持株割合が実質的に3%以上となっている特殊関係個人株主と大口の個人株主との間での課税の公平性が保たれていない状況となっていると思料される。

申告不要配当特例等は、上場株式等に係る個人株主への配当等のうち、事業参加的側面が強い個人株主が支払を受ける配当等を適用対象から除いた上で、「貯蓄から投資へ」という政策課題を踏まえて課税の簡素化や投資リスクを軽減することなどを目的に制定されたものである。その後、所得税の所得再分配機能の回復の必要性が指摘されている中で、申告不要配当特例等の適用範囲を縮小する要件の見直しがされている。

本院は、上記の状況等を踏まえて、申告不要配当特例等の適用状況について、議決権の過半数を保有して支配している法人を通じるなどして持株割合が実質的に3%以上となっている個人株主と大口の個人株主との間での課税の公平性が確保されているかなどに着眼して検査した。その結果、持株割合の区分別にみると、持株割合3%未満の配当であっても、配当の平均額が持株割合3%以上の配当を超える区分も見受けられ、また、持株割合3%未満の配当の多くに申告不要配当特例等が適用されていた。このうち、特殊関係個人株主の持株割合は3%未満であるが、特殊関係法人株主を通じるなどして持株割合が実質的に大口の個人株主と同等の3%以上となっている特殊関係個人株主が支払を受けた配当に対して申告不要配当特例等が適用されており、大口の個人株主が支払を受けた配当よりも所得税等の負担割合が低くなっていた。そして、これらの特殊関係個人株主が支払を受けた配当に申告不要配当特例等を適用せずに、総合課税方式を適用して申告すると仮定した場合の所得税等の額を推計すると、開差が生ずることになる。このような状況は、持株割合が実質的に大口の個人株主と同等の3%以上となっている特殊関係個人株主と大口の個人株主との間での課税の公平性が保たれていない状況となっていると思料される。

ついては、本院の検査によって明らかになった状況を踏まえて、今後、財務省において、申告不要配当特例等の適用範囲について、様々な視点からより適切なものとなるよう検討を行っていくことが肝要である。

本院としては、今後とも申告不要配当特例等の適用範囲について、引き続き注視していくこととする。