国会及び内閣に対する報告(随時報告)

メイン

メイン

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効果的かつ効率的に行わせることを目的として設立される法人であり、令和2年3月31日現在において87法人が設置されている。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。

通則法によれば、独立行政法人は、その業務を確実に実施するために必要な資本金その他の財産的基礎を有しなければならないとされていて、政府は、その業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより、各独立行政法人に出資すること(以下、政府からの出資を「政府出資金」という。)ができるとされている。そして、国は、元年度末現在、83独立行政法人に対して計15兆4193億余円を出資している。

また、通則法によれば、政府は、予算の範囲内において、独立行政法人に対し、その業務に充てるために必要な金額の全部又は一部に相当する金額を交付できるとされている。そして、国は、業務運営の財源に充てるために必要な資金として、元年度に74独立行政法人に対して計1兆9331億余円の運営費交付金を交付している。

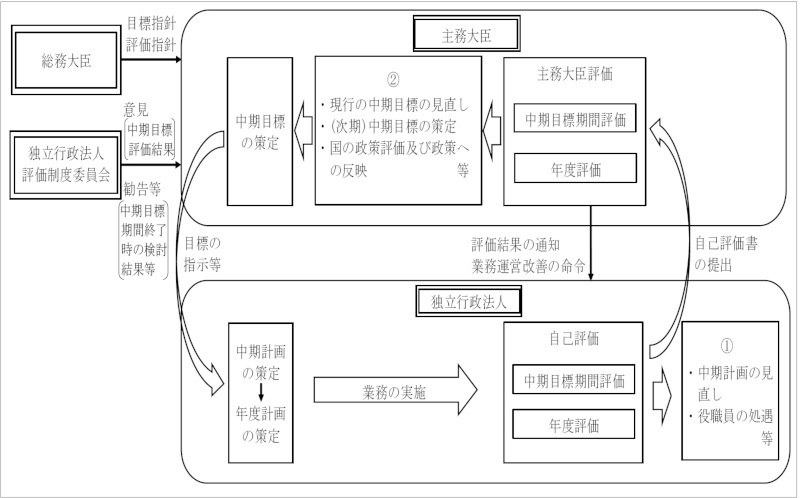

通則法によれば、独立行政法人を所管する主務大臣は、独立行政法人が達成すべき業務運営に関する目標として、中期目標管理法人においては中期目標を、国立研究開発法人においては中長期目標を、行政執行法人においては年度目標(以下、これらを合わせて「中期目標等」という。)をそれぞれ策定することとされている。そして、独立行政法人は、主務大臣が策定した中期目標等に基づき、当該中期目標等を達成するための計画(中期目標管理法人においては中期計画、国立研究開発法人においては中長期計画、行政執行法人においては事業計画。以下、これらを合わせて「中期計画等」という。)を策定することとされている。

通則法によれば、総務大臣は、中期目標等の策定及び評価に関する指針をそれぞれ定めて主務大臣に通知し、主務大臣は、これらの指針に基づき、毎事業年度又は中期目標等の期間(以下「中期目標等期間」という。)における独立行政法人の業務の実績を評価する(以下、毎事業年度の評価を「年度評価」といい、年度評価と中期目標等期間における評価を合わせて「主務大臣評価」という。)こととされている。そして、総務大臣は、上記の指針として、平成26年9月に「独立行政法人の目標の策定に関する指針」(平成26年9月総務大臣決定。以下「目標指針」という。)及び「独立行政法人の評価に関する指針」(平成26年9月総務大臣決定。以下「評価指針」という。)を定めて主務大臣へ通知しており、これらの指針は27年4月から適用されている。評価指針によれば、主務大臣評価を行うに当たっては、客観性を考慮しつつ、独立行政法人が自ら評価を行った結果を明らかにした報告書(以下「自己評価書」といい、独立行政法人が自ら行った評価を「自己評価」という。)を十分に活用し、効果的かつ効率的な評価を行うこととされている。

また、通則法によれば、主務大臣は、財務内容の改善に関する事項等を中期目標等に定めることとされている。目標指針によれば、財務内容の改善に関する事項には、「原則として、定量的な目標を策定する」とされており、「特に、収益性のある業務を遂行する法人については、バランスシートの健全性の向上、収支構造の改善、採算性の確保等について具体的かつ明確に定める。さらに、赤字法人については、累積欠損金の計画的解消、欠損、債務超過、過大な不良債権の解消等について、いつまでにどのように改善するのかを具体的かつ明確に定める」とされている。そして、上記の「赤字法人」とは、原則として、法人全体又は区分経理する勘定の一つ以上に繰越欠損金が計上されている法人をいうことになっている。

さらに、総務省が各主務省に対して発出した「目標策定の際に考慮すべき視点並びに目標及び指標の記載例について」(平成26年9月総管査第254号総務省行政管理局長通知)によれば、「繰越欠損金については、繰越欠損金解消計画が適切に設定され、又は当該計画が適切に見直され、実行されるような目標を策定する」こととされている。

そして、評価指針において、独立行政法人は、主務大臣評価結果を、①中期計画等の見直しや役職員の処遇等に活用するとともに、主務大臣は、主務大臣評価結果を、②現行の中期目標等の見直し、次期中期目標等の策定、国の政策評価及び政策に反映させるなどすることとなっている(図表0-1参照)。

図表0-1 独立行政法人評価の仕組み(中期目標管理法人の例)

独立行政法人は、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの特殊性があることから、この特殊性を踏まえた「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。令和2年3月改訂。以下「独法会計基準」という。)が定められている。また、独立行政法人の会計基準については、従来損益均衡の仕組みが維持されている。

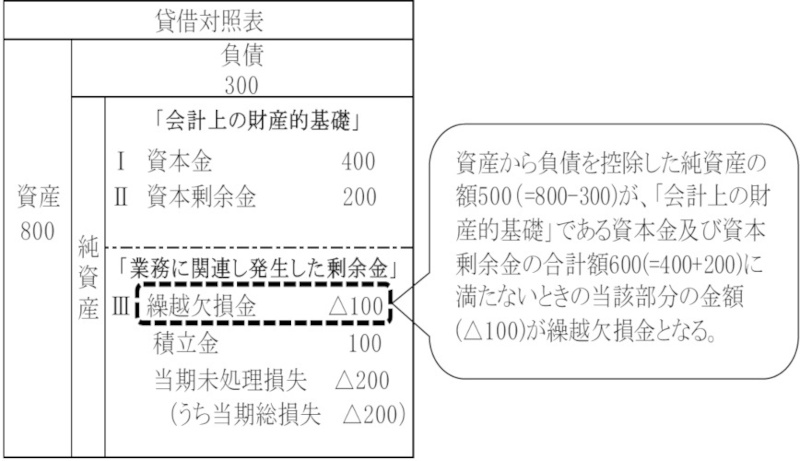

独法会計基準によれば、独立行政法人の純資産は、資産から負債を控除した額に相当するものであり、「会計上の財産的基礎」(注1)と「業務に関連し発生した剰余金」(注2)から構成されるとされている。

そして、通則法によれば、独立行政法人は、毎事業年度、損益計算において損失を生じたときは、積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないとされている。すなわち、各事業年度における独立行政法人の損益計算において費用と収益等の差額がマイナス(当期総損失)となる状態が継続するなどした結果、図表0-2のとおり、貸借対照表の資産から負債を控除した純資産の額が「会計上の財産的基礎」である資本金及び資本剰余金の合計額に満たないときの当該部分の金額(「業務に関連し発生した剰余金」がマイナス)が繰越欠損金となる。

図表0-2 独立行政法人の繰越欠損金の概念

また、「独立行政法人の財務報告に関する基本的な指針」(平成29年9月独立行政法人評価制度委員会会計基準等部会、財政制度等審議会財政制度分科会法制・公会計部会策定)によれば、目標期間を超える中長期の財務リスク(将来的に国民に予期せざる財務上の負担が生ずる可能性)を有している独立行政法人については、公共性の高いサービスが持続的に提供されるかの判断に資する情報として「中長期的な財務予測」を提供すべきとされている。そして、中長期の財務リスクが存在する事業として、繰越欠損金の計画的解消が中期目標等に記載されている事業等が想定されている。

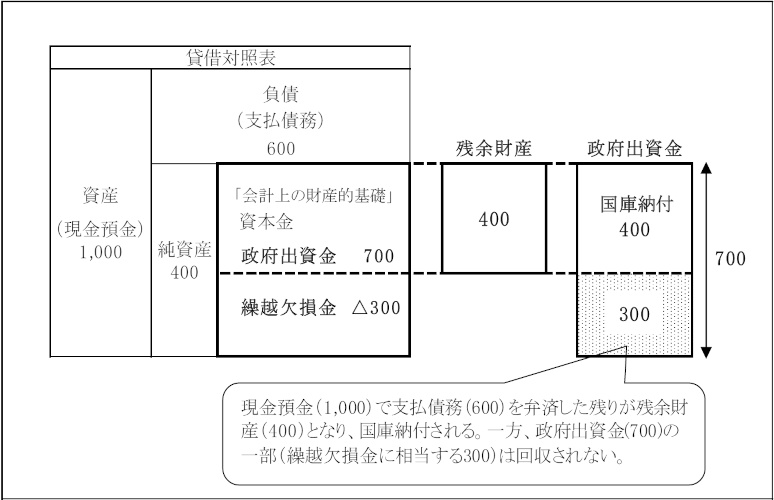

さらに、通則法によれば、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合のその財産であって、「政府からの出資又は支出(金銭の出資に該当するものを除く。)に係るもの」(以下「政府出資等に係る不要財産」という。)については、遅滞なく、主務大臣の認可を受けて国庫に納付することとされている。そして、独立行政法人の特定の勘定で経理されていた業務が全て終了するなどして、勘定が廃止された場合における当該勘定に係る国庫への納付額は、個別法等に基づき、勘定の廃止の際に当該勘定に係る債務を弁済してなお残余財産があるときの当該残余財産の額に相当する額となる。そのため、繰越欠損金を計上している勘定が廃止される場合等には、図表0-3のとおり、政府出資金の一部又は全部が回収されなくなることがある。

図表0-3 繰越欠損金を計上している勘定の廃止時における政府出資等に係る不要財産の国庫納付の概念図

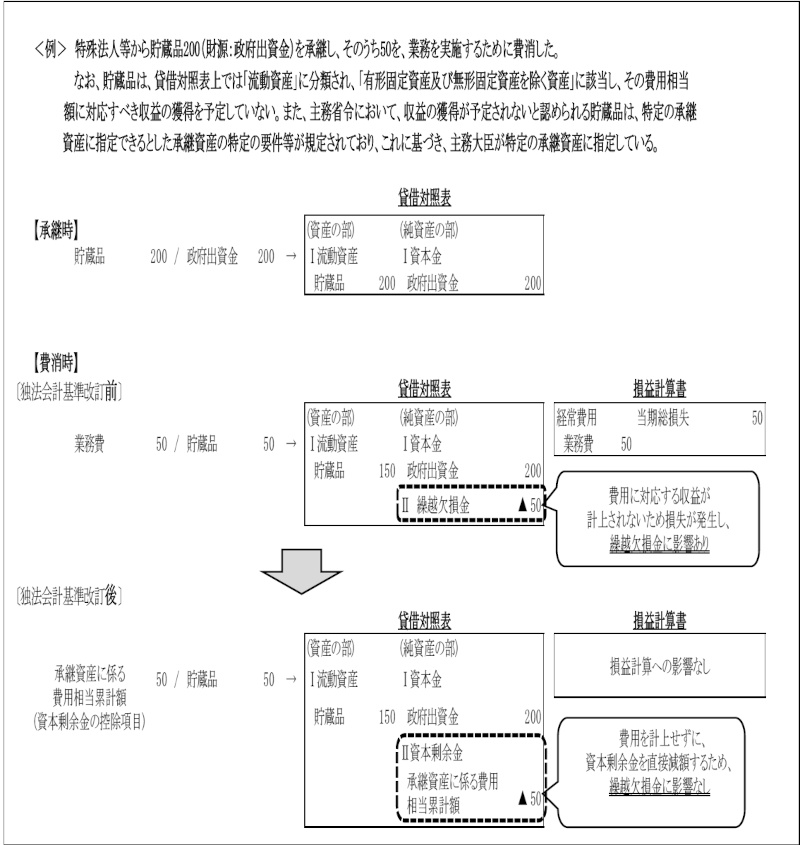

独立行政法人は、政策の実施主体であり、政策の企画立案の主体としての国と密接不可分な関係にあることから、独立行政法人独自の判断では意思決定が完結し得ない場合がある。このため、独法会計基準によれば、独立行政法人の意思決定のみでは完結し得ない活動から生ずる純資産の減少については、「会計上の財産的基礎」の減少とし、「業務に関連し発生した剰余金」の変動と区別することとされている。すなわち、特定の資産の購入に充てるために国から交付される施設整備費補助金等で取得した償却資産であって、その減価部分について運営費交付金に基づく収益以外の収益によって充当することが予定されておらず、資産の更新に当たっては国により改めて必要な財源措置が講じられるものとして当該資産の取得までに特定された資産(以下「特定の償却資産」という。)については、取得時に、取得費に相当する施設整備費補助金等を資本剰余金として独立行政法人の貸借対照表の純資産に計上することとされている。そして、特定の償却資産の減価償却に相当する額(以下「減価償却相当額」という。)は、実質的に会計上の財産的基礎の減少と考えられるため、損益計算上の費用とはせず、独立行政法人の資本剰余金を直接減額することによって処理することとされている。このように、特定の償却資産に係る減価償却相当額に関しては、独立行政法人の毎事業年度の損益計算上の費用にはならないことから、「業務に関連し発生した剰余金」の額には影響を及ぼさないことになり、繰越欠損金の計上額にも影響を及ぼさないことになる。

一方、独立行政法人の設立時に国や前身となる特殊法人等から承継した資産のうち有形固定資産及び無形固定資産を除く資産については、これまで、特定の償却資産に係る減価償却相当額の会計処理のような規定が独法会計基準に定められていなかったことから、対応する収益が予定されておらず、取得に際して国により必要な財源措置が講じられたものであっても、当該資産に係る費用相当額は、当該資産を使用したり処分したりするなど(以下「費消」という。)したときに損益計算上の費用に計上することとされていた。そのため、当該資産に係る費用相当額は、「業務に関連し発生した剰余金」の額に影響を及ぼし、繰越欠損金の計上額に影響を及ぼしていた。しかし、30年9月に独法会計基準が改訂され、独立行政法人が取得した有形固定資産及び無形固定資産を除く承継資産のうち、その費用相当額に対応すべき収益の獲得が予定されないものとして、主務省令に基づき主務大臣が指定した資産(以下「特定の承継資産」という。)については、当該資産の費用相当額は、損益計算上の費用には計上せず、資本剰余金を直接減額するという会計処理(以下「特定の承継資産に係る費用相当額の会計処理」という。)が新設され、過事業年度に費用処理されて繰越欠損金の計上額に影響を及ぼしていた承継資産の分も含めて、令和元事業年度から適用されることとなった。このため、図表0-4のとおり、同事業年度以降は、特定の承継資産に係る費用相当額についても、特定の償却資産に係る減価償却相当額と同様に、繰越欠損金の計上額に影響を及ぼさないことになった。

図表0-4 特定の承継資産に係る費用相当額の会計処理(平成30年9月の独法会計基準の改訂前後の比較)

会計検査院は、独立行政法人の財務、業務運営の状況等について、これまでも横断的に検査を実施し、その結果を検査報告に掲記するなどしている。そのうち、独立行政法人の繰越欠損金に関して報告した主なものを示すと図表0-5のとおりである。

図表0-5 独立行政法人の繰越欠損金に関する主な報告事項

| 報告の種類等 | 件名 |

|---|---|

| 国会及び内閣に対する報告 (平成19年9月) |

特殊法人等から移行した独立行政法人の業務運営の状況について |

| 国会からの検査要請事項に関する報告 (20年11月) |

独立行政法人の業務、財務、入札、契約の状況に関する会計検査の結果について |

| 国会及び内閣に対する報告 (25年9月) |

独立行政法人における政府出資金等の状況について |

平成19年9月に、会計検査院法第30条の2の規定に基づき、国会及び内閣に報告した「特殊法人等から移行した独立行政法人の業務運営の状況について」(以下「19年報告」という。)では、25の特殊法人等が独立行政法人へ移行するに当たり、繰越欠損金の処理に主に政府出資金が充てられており、これにより移行の前後で政府出資金が計5兆3127億円減少していることなどを記述している。また、20年11月に、会計検査院法第30条の3の規定に基づき、参議院に報告した「独立行政法人の業務、財務、入札、契約の状況に関する会計検査の結果について」(以下「20年報告」という。)では、18事業年度末までに事業の廃止に伴い清算された3独立行政法人の3勘定において、政府出資金を欠損金の処理に充てたため、当該3勘定に係る政府出資金計112億余円のうち71億余円が回収されていないことなどを記述している。そして、19年報告及び20年報告では、繰越欠損金を計上している独立行政法人や勘定については、その解消等に向けて計画的に取り組んでいく必要があることなどを所見として記述している。

また、25年9月に、会計検査院法第30条の2の規定に基づき、国会及び内閣に報告した「独立行政法人における政府出資金等の状況について」(以下「25年報告」という。)では、13事業年度末から23事業年度末までの間の政府出資金、資本剰余金及び利益剰余金(繰越欠損金)の状況について検査した結果について記述している。

23事業年度以降における全独立行政法人の繰越欠損金の状況をみると、25年報告の検査対象の最終事業年度である23事業年度末から令和元事業年度末までに繰越欠損金を計上した事業年度がある勘定は、43法人60勘定(勘定を設けずに事業を経理している法人についても1勘定と数えている。以下同じ。)となっている(別表1参照)。そして、これらの勘定に係る繰越欠損金の総額は、図表0-6のとおり、平成23事業年度末では27法人40勘定で計2兆3267億余円となっている。その後、繰越欠損金の総額は、26事業年度末までにかけて1兆5411億余円と大きく減少し、同事業年度末では29法人37勘定で計7855億余円となったものの、その後は横ばいとなって、令和元事業年度末では21法人27勘定で計7182億余円となり、平成26事業年度末からの減少額は673億余円にとどまっている。

図表0-6 全独立行政法人における繰越欠損金の総額の推移(平成23事業年度末から令和元事業年度末までに繰越欠損金を計上した事業年度がある43法人60勘定)

| 区分 | 事業年度末 | 平成23事業年 度末から26事 業年度末まで の減少額 (A)-(B) |

26事業年度末 から令和元事 業年度末まで の減少額 (B)-(C) |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成23 (A) |

24 | 25 | 26 (B) |

27 | 28 | 29 | 30 | 令和元 (C) |

||||||

| 繰越欠損金の総額 | 2兆3267 | 1兆5821 | 1兆1400 | 7855 | 7823 | 7012 | 7509 | 7094 | 7182 | 1兆5411 | 673 | |||

| 繰越欠損金を計上 している法人数 |

27 | 27 | 26 | 29 | 26 | 27 | 25 | 24 | 21 | |||||

| 繰越欠損金を計上 している勘定数 |

40 | 36 | 35 | 37 | 35 | 34 | 32 | 30 | 27 | |||||