国会及び内閣に対する報告(随時報告)

メイン

メイン

我が国においては、財政状況が極めて厳しい中、民間の資金、経営能力及び技術的能力を活用して行う手法であるPFI(Private Finance Initiative)により、効率的かつ効果的に社会資本を整備するなどのために、平成11年7月、「民間資金等の活用による公共施設等の整備等の促進に関する法律」(平成11年法律第117号。以下「PFI法」という。)が制定された。

PFI法は、民間の資金、経営能力及び技術的能力を活用した公共施設等の整備等の促進を図るための措置を講ずることなどにより、効率的かつ効果的に社会資本を整備するとともに、国民に対する低廉かつ良好なサービスの提供を確保し、もって国民経済の健全な発展に寄与することを目的としており、国は、14年度以降、PFI法に基づく公共施設等の整備等(公共施設等の建設、製造、改修、維持管理若しくは運営又はこれらに関する企画をいい、国民に対するサービスの提供を含む。以下同じ。)に関する事業を実施してきている。

PFI法においては、公共施設等の管理者等(注1)(以下「施設管理者」という。)が、公共施設等の整備等に関する事業であって、民間の資金、経営能力及び技術的能力を活用することにより効率的かつ効果的に実施される事業(以下「特定事業」という。)及び当該特定事業を実施する民間事業者を選定するに当たり、次のような手続を行うことなどが定められている。

① 政府は、特定事業の実施に関する基本的な方針を定めなければならないこと

② 施設管理者は、①の基本的な方針にのっとり、特定事業の実施に関する方針(以下「実施方針」という。)を定めることができること

③ 施設管理者は、実施方針を公表したときは、①の基本的な方針及び実施方針に基づき、実施することが適切であると認める特定事業(以下「PFI事業」という。)を選定することができること

④ 施設管理者は、PFI事業を選定したときは、当該PFI事業を実施する民間事業者を公募の方法等により選定すること

⑤ 施設管理者は、PFI事業の選定及びPFI事業を実施する民間事業者の選定を行うに当たって、客観的な評価を行い、その結果を公表しなければならないこと、また、当該民間事業者の選定を行うに当たって、民間事業者の有する技術及び経営資源、その創意工夫等が十分に発揮され、低廉かつ良好なサービスが国民に対して提供されるよう、原則として価格及び国民に提供されるサービスの質その他の条件により評価を行うこと

また、国がPFI事業について債務を負担する場合には、当該債務を負担する 行為により支出する年限は、当該会計年度以降30か年度以内とすることとなっている。

PFI法は、30年度までに6次にわたる改正が行われており、このうち23年11月の改正により、施設管理者がPFI事業を実施する民間事業者に公共施設等運営権(注2)を設定することができるようになった。また、PFI事業の対象とする公共施設等に船舶等の輸送施設、人工衛星等が追加されたり、特定事業の実施に関する基本的な方針の案の作成や関係行政機関相互の調整等のために、内閣府に民間資金等活用事業推進会議(注3)が設置されたりするなど、各種の制度拡充により、PFI事業の推進が図られてきている。

また、同会議が策定した「PPP/PFI推進アクションプラン」(平成28年5月民間資金等活用事業推進会議決定。以下「アクションプラン」という。)によれば、空港等の成長分野において、公共施設等運営権制度を活用したPFI事業(以下「公共施設等運営事業」という。)の活用を大幅に拡大することで観光立国の実現等を通じた成長の起爆剤とするとともに、長期的な持続可能性が課題となっている上下水道等の生活関連分野に公共施設等運営事業を活用することで課題の克服に努める必要があるとされている。そして、25年度から令和4年度までの10年間で国、地方公共団体等において21兆円の事業規模(注4)の達成を目指すことが目標として掲げられている。

なお、アクションプランの令和2年改定版(令和2年7月民間資金等活用事業推進会議決定)によれば、今般の新型コロナウイルス感染症の拡大により、PFI事業等に大きな影響が及んでいる可能性があるため、その影響等について早急に検証及び分析を行うこととされている。

国が実施しているPFI事業について、主な事業類型を示すと次のとおりである。

① サービス購入型

PFI事業を実施する民間事業者が自ら調達した資金により、施設管理者が要求した施設整備(これに関する企画を含む。以下同じ。)及び維持管理・運営(これに関する企画を含む。以下同じ。)の一体的なサービス又は一部のサービスを施設管理者に提供し、施設管理者から支払われるサービスの提供に対する対価(以下「サービス対価」という。)により、PFI事業に係る事業費を回収する方式

② 独立採算型

PFI事業を実施する民間事業者が自ら調達した資金により、施設管理者が要求した施設整備及び維持管理・運営の一体的なサービス又は一部のサービスを施設管理者に提供し、公共施設等の利用者から支払われる利用料金のみにより、PFI事業に係る事業費を回収する方式

なお、公共施設等運営事業は、独立採算型に含まれる。

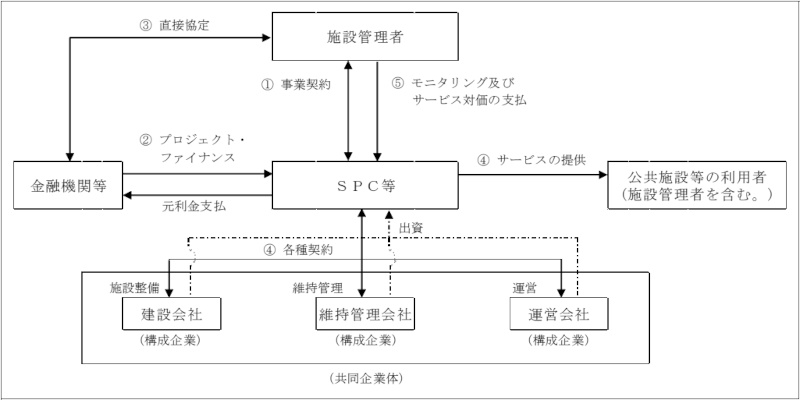

PFI事業を実施する民間事業者を選定する公募に民間事業者が応募するに当たっては、複数の民間事業者により法人格のない共同企業体(コンソーシアム)を組成して、当該共同企業体としての事業内容の提案等を行うことが一般的である。そして、当該提案等の評価によりPFI事業を実施する者として選定された共同企業体を構成する企業等(以下「構成企業」という。)が出資するなどして設立されたSPC(注5)(Special Purpose Company)や構成企業のうち代表する企業等(以下、SPCと構成企業のうち代表する企業等を合わせて「SPC等」という。)と施設管理者が契約を締結し、PFI事業が実施されている。

サービス購入型のPFI事業の一般的な枠組みを示すと、おおむね次のとおりとなっている(図表1参照)。

① 施設管理者とSPC等は、SPC等が提供すべきサービスの水準(以下「業務要求水準」という。)、サービス対価等を定めたPFI事業の実施に係る契約(以下「事業契約」という。)を締結する。

② SPC等は、PFI事業を行うための資金を金融機関等からプロジェクト・ファイナンス(注6)により自ら調達する。

③ 施設管理者と②の金融機関等は、SPC等によるPFI事業の実施が困難となった場合等に、金融機関等が必要に応じて当該PFI事業に対する一定の介入を行うことなどを可能とするための必要事項を規定した「直接協定」を締結する。

④ SPC等は、②の資金により、構成企業である建設会社、維持管理会社、運営会社等とそれぞれ契約を締結して施設整備及び維持管理・運営を行い、公共施設等の利用者(施設管理者を含む。)に対してサービスの提供を行う。

⑤ 施設管理者は、SPC等から提供されたサービスの水準(以下「サービス水準」という。)が、業務要求水準を満たしていることなどの監視(以下「モニタリング」という。)を行い、サービス対価をSPC等に支払う。

図表1 サービス購入型のPFI事業の一般的な枠組み

PFI事業については、前記のとおり、政府が特定事業の実施に関する基本的な方針を定めなければならないこととなっており、政府は、「民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針」(平成30年10月閣議決定。以下「基本方針」という。)において、国及び地方の財政は非常に厳しい状況にあり、PFI事業は、真に必要な公共施設等の整備等と財政健全化の両立を図る上で重要な役割を果たすものであるとして、PFI事業の選定やPFI事業を実施する民間事業者の選定等に関する基本的な事項を定めている。そして、施設管理者は、基本方針にのっとり、実施方針を定めて公表している。

また、民間資金等活用事業推進委員会(注7)により、国がPFI事業を実施する場合の実務上の指針として、平成30年度末現在で六つのガイドライン(注8)が作成されている。当該ガイドラインにおいては、PFI事業の実施方法等がより具体的に示されており、各ガイドラインに沿ってPFI事業を行うことが望ましいとなっている一方、各府省等がPFI事業を円滑に実施するために、PFI法や基本方針にのっとった上で状況に応じて工夫を行い、各ガイドラインに示したもの以外の方法等によってPFI事業を実施することを妨げるものではないなどとなっている。

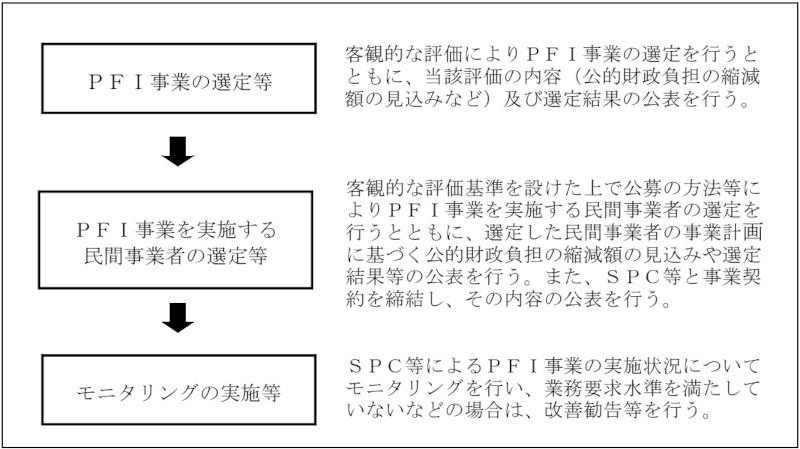

そして、「PFI事業実施プロセスに関するガイドライン」(以下「プロセスガイドライン」という。)によると、実施方針の公表後の施設管理者における実施プロセスは、おおむね図表2のとおりとなっている。

図表2 実施方針の公表後の施設管理者における実施プロセス

さらに、基本方針、各ガイドライン等によると、PFI事業の選定、PFI事業を実施する民間事業者の選定、モニタリングの実施等の具体的な方法は、次のとおりとなっている。

基本方針によれば、PFI事業の選定に当たっては、PFI事業として実施することにより、公共施設等の整備等が効率的かつ効果的に実施できることを基準とすることとされている。具体的には、公共サービスが同一の水準にある場合において事業期間全体を通じた公的財政負担の縮減を期待することができることなどを選定の基準とすることとされていて、公的財政負担の見込額の算定に当たっては、将来の費用と見込まれる公的財政負担の総額を現在価値に換算することにより評価することとされている。

そして、「VFM(Value For Money)に関するガイドライン」(以下「VFMガイドライン」という。)及び「公共施設等運営権及び公共施設等運営事業に関するガイドライン」(以下「公共施設等運営事業ガイドライン」という。)において、更に具体的な評価方法が示されており、サービス購入型及び独立採算型それぞれの評価方法をみると、おおむね次のとおりとなっている。

a サービス購入型のPFI事業に係る評価方法

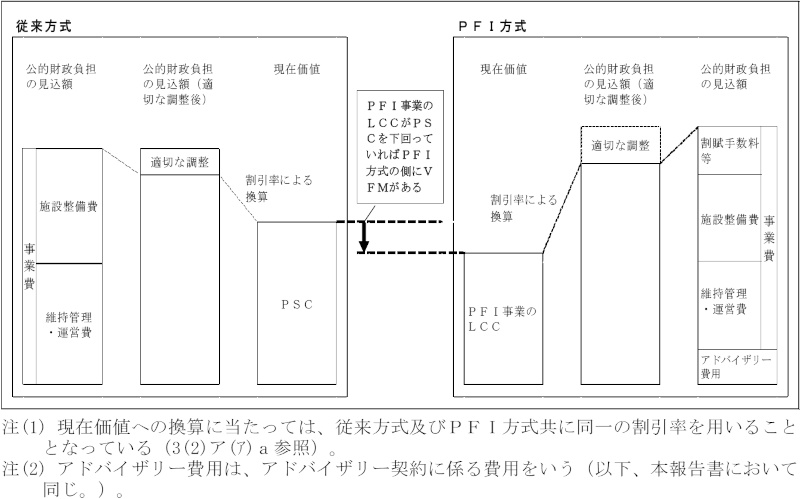

VFMガイドラインによれば、PFI事業としての実施を検討するに当たっては、VFM(注9)の有無についての確認(以下「VFM評価」という。)を行うことが基本となるとされている。PFI事業の選定の段階においては、SPC等の計画が明らかになっていないことから、業務要求水準を同一に設定した上(注10)、国、地方公共団体等が自ら実施する場合(以下「従来方式」という。)の事業期間全体を通じた公的財政負担の見込額の現在価値である「PSC(Public Sector Comparator)」と、PFI事業として実施する場合(以下「PFI方式」という。)の事業期間全体を通じた公的財政負担の見込額の現在価値である「PFI事業のLCC(Life Cycle Cost)」をそれぞれ算定し、両者を比較することが基本となるとされている。

そして、PFI事業のLCCがPSCを下回る場合に、PFI方式の側にVFMがあることになり、前記の基準を満たすとされていて、サービス購入型のPFI事業については、事業が全て公的財政負担によって実施されていることから、PSCとPFI事業のLCCとの比較によってVFM評価を行うことができるとされている。

また、VFM評価に当たっては、図表3のとおり、従来方式及びPFI方式それぞれの公的財政負担の見込額を算定する必要があり、前者については、従来方式において採用すると想定される事業形態に基づき経費を積算することとされている。一方、後者については、施設整備及び維持管理・運営を一元的に推進する事業を想定して、これらに係る経費を推定して積算することとされており、当該積算に当たっては、VFM評価に関する助言を受けるなどのための契約(以下「アドバイザリー契約」という。)を締結したコンサルタント会社等の活用、類似事業に関する実態調査及び市場調査を行うなどして、算出根拠を明確にすることなどとされている。

さらに、PSC及びPFI事業のLCCは、民間事業者からの税収その他の収入が現実にあると見込まれる場合のそれらの収入の額を減ずるなどの適切な調整(以下、このような調整を「適切な調整」という。)を行った上で割引率(注11)により現在価値にそれぞれ換算して算出することとされている。そして、当該割引率については、リスクフリーレート(注12)を用いることが適当であるとされ、例えば、長期国債利回りの過去の平均や長期的見通しなどを用いる方法があるとされている。

図表3 サービス購入型のPFI事業に係るVFMの概念図

b 独立採算型のPFI事業に係る評価方法

独立採算型のPFI事業については、公的財政負担が発生しないことから、サービス購入型と同様の公的財政負担の縮減等を選定の基準とするVFM評価を行うことができない。VFMガイドラインによれば、独立採算型のPFI事業についても、PFI事業として実施することにより効率的かつ効果的に実施できるかという評価を行うこととされているものの、その具体的な方法は示されていない。

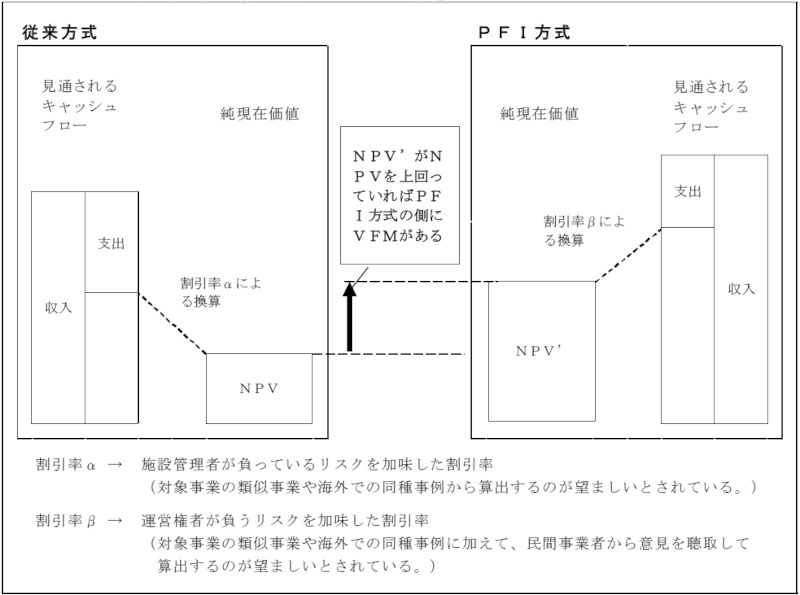

また、独立採算型のPFI事業のうち公共施設等運営事業については、公共施設等運営事業ガイドラインによれば、収入がより多く、公共施設等がより有効に活用されているかどうかなどを、従来方式による事業と比較検証するために、定量的評価を行うことが望ましいとされている。そして、定量的評価を行うに当たっては、従来方式による事業の事業期間中に得られる利益を現在価値に換算したものと、公共施設等運営権が設定されたSPC等(以下「運営権者」という。)が支払う運営権対価(注13)との比較による評価が考えられるとされている。また、VFMに係る定量的評価の方法も示されており、VFM評価を行うに当たっては、図表4のとおり、従来方式における施設管理者の純現在価値(注14)であるNPV(Net Present Value)とPFI方式における運営権者の純現在価値であるNPV’をそれぞれ算定し、NPV’からNPVを差し引いた数値がプラスであるか否かをもってVFMの有無を判断することが望ましいとされている。

なお、公共施設等運営事業ガイドラインによれば、PFI事業の選定時において、事業内容の詳細が定まっておらず、定量的評価が困難な場合は、定性的評価でも差し支えないとされている。

図表4 公共施設等運営事業に係るVFMの概念図

基本方針によれば、PFI事業を実施する民間事業者の選定に当たっては、競争性を担保しつつ、手続の透明性を確保した上で実施するよう留意することとされており、募集に当たっては、当該民間事業者の創意工夫が極力発揮されるように、業務要求水準を必要な限度で示すことを基本とし、建築物等の具体的な仕様の特定については必要最小限にとどめることとされている。

VFMガイドラインによれば、サービス購入型のPFI事業については、PFI事業を実施する民間事業者の選定時においても、選定する民間事業者の事業計画についてVFMがあることを確認するとともに、VFM評価における前提条件等のレビューを通じて、考え方の適切さを検証することが適当であるとされている。そして、この確認及び検証を行うに当たっては、PSCについては、原則として、PFI事業の選定時において算定したものを使用することとされている。

また、公共施設等運営事業ガイドラインによれば、公共施設等運営事業についても、定量的評価を行うことが望ましいとされている。

そして、プロセスガイドラインによれば、いずれの応募者も公的財政負担の縮減等の達成が見込めないなどの理由により、当該事業をPFI事業として実施することが適当でないと判断された場合は、PFI事業を実施する民間事業者を選定せず、当該PFI事業の選定を取り消すことが必要であるとされている。

基本方針によれば、施設管理者は、SPC等に対する関与を必要最小限のものにすることに配慮しつつ、適正なサービスの提供を担保するために、モニタリングを行うことができること、SPC等から定期的に実施状況報告の提出を求めることができること、SPC等から公認会計士等による監査を経た財務状況についての報告書の提出を定期的に求めることができることなどについて、事業契約で合意しておくこととされている。

また、「モニタリングに関するガイドライン」(以下「モニタリングガイドライン」という。)によれば、モニタリングは、SPC等により、適正かつ確実なサービスの提供が行われているか否かを確認する重要な手段であり、施設管理者の責任において、サービス水準を監視する行為であるなどとされている。そして、モニタリングの結果を適切に評価することなどにより、SPC等の業務意欲を向上させる動機付けにもなるとされており、維持管理・運営段階におけるサービス水準の確保や事業の継続性を担保する仕組みを構築することが重要であるとされている。

さらに、モニタリングガイドラインにおいては、モニタリングの実施方法や、サービス水準が業務要求水準を満たしていないなど適正なサービスの提供がなされない状況(以下「債務不履行」という。)が発生した場合の対応方法が具体的に示されており、その内容はおおむね次のとおりとなっている。

a モニタリングの実施方法

モニタリングガイドラインによれば、施設管理者は、モニタリングに関して、その対象、実施者、手法等を明確にして、サービス水準が業務要求水準を満たしているかなどについて、SPC等から施設管理者へ提出された業務報告書等により確認することとされている。

また、施設管理者は、業務要求水準に対するサービス水準の確保や事業継続性を担保するために、SPC等が安定的及び継続的にサービスの提供が可能な財政状況にあることを確認する必要があるとされており、具体的には、SPC等から提出される監査済みの財務諸表について、PFI事業の健全な運営を阻害するおそれのある事象あるいは原因がないか確認することとされている。そして、PFI事業の実施に重大な悪影響を与えるおそれのある事態が発生した場合には、SPC等に対して追加の財務資料の提出、特定の事項についての報告、事態の説明を求め、あるいは必要に応じて専門家による調査等を実施することとされている。

b 債務不履行が発生した場合の対応方法

モニタリングガイドラインによれば、債務不履行が発生した場合、その状況を改善し、債務の履行の確保を図ることが必要であるとされており、この場合、債務の履行を促すためにサービス対価の支払を留保あるいは減額するなどの経済的な動機付けは効果的な手法の一つであると考えられるなどとされている。また、PFI事業の目的は適正な水準のサービスを継続的に提供することにあることから、契約解除は、最終的な手段であるとされている。

そして、サービス購入型のPFI事業において債務不履行が発生した場合の対応方法として、債務不履行の状況に応じて減額ポイントを付与し、一定以上のポイント数に達した場合等にサービス対価を減額するなどの経済的な動機付けの仕組みにより、サービス水準の維持や向上を図る手法も考えられるとされている。

一方、独立採算型のPFI事業については、施設管理者からSPC等へのサービス対価の支払がないため、サービス対価の減額等の経済的なペナルティを課すことができないが、SPC等から金銭を徴収することにより当該ペナルティと同じ効果を得る手法も考えられるとされている。

基本方針、各ガイドライン等において、PFI事業の事業期間終了後に、当該PFI事業の事業期間終了に伴う評価を行うことなどについては、特段定められていない。

なお、民間資金等活用事業推進委員会では、PFI事業における課題や反省点を明らかにし、今後の事業方式の選定や事業内容の改善にいかすことが必要不可欠であるなどとして、PFI事業の事業期間終了に伴う評価の在り方についての検討を進めている。そして、令和3年3月には、同委員会の下に設置されている事業推進部会において、会議資料の一つとして「PFI事業における事後評価等マニュアル(案)」が示されており、この中で、必要な情報の項目や収集頻度等を事業開始前に定めること、モニタリングを通じて適切な情報を適切な頻度で収集すること、事業目的に照らした重要業績評価指標(KPI)を設定しておくことなどについて言及されている。

会計検査院は、従来、国が実施するPFI事業について検査を行っており、平成22年度決算検査報告においては、府省等横断的な検査を行い「PFI事業の実施状況について」を特定検査対象に関する検査状況として掲記し、PFI事業として選定する段階において行うVFM評価に当たり、事業期間全体を通じた公的財政負担額の割引現在価値を算出する際に用いる割引率の設定の考え方や計算方法等について、施設管理者により差異が見受けられたものの、この状況が合理的なものであるか確認できなかったことなどを記述している。