令和3年度決算検査報告

総務省は、地方交付税法(昭和25年法律第211号)に基づき、普通交付税の算定方法によっては捕捉されなかった特別の財政需要があるなどの地方団体に特別交付税を交付している。

特別交付税の額の算定方法は、特別交付税に関する省令(昭和51年自治省令第35号。以下「省令」という。)において、特別の財政需要として算定の対象となる事項(以下「算定事項」という。)ごとに定められている。算定事項には、地方バス路線の運行維持に要する経費(以下「バス経費」という。)、集落対策に要する経費(以下「集落経費」という。)、地域おこし協力隊員の設置等に要する経費(以下「地域おこし協力隊経費」という。)、移住・定住対策に要する経費(以下「移住定住経費」という。)、地方創生の推進に要する経費(以下「地方創生経費」という。)等がある。

地方交付税法等に基づき、都道府県は、当該都道府県に該当する算定事項ごとに、特別交付税の額の算定に用いる資料等(以下「算定資料」という。)を作成して、総務省に提出することとなっている。また、市町村は当該市町村に該当する算定事項ごとに算定資料を作成して都道府県に提出することとなっており、都道府県は管内市町村から提出された算定資料の審査を行って同省に送付することなどとなっている。そして、同省は、都道府県から提出又は送付された算定資料により、各地方団体に交付すべき特別交付税について、額を算定して決定し、交付することとなっている。

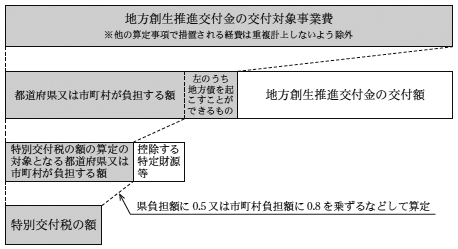

省令、算定資料の記載要領等(以下「省令等」という。)によれば、特別交付税の額の算定は、都道府県又は市町村が負担する額に基づくことなどとされ、算定の対象となる経費が算定事項ごとに定められており(以下、特別交付税の額の算定の対象となる都道府県又は市町村が負担する額について、都道府県が負担するものは「県負担額」、市町村が負担するものは「市町村負担額」という。)、地方創生経費については、地方債を起こすことができない事業を対象とするなどとされている。そして、算定資料の記載に当たり、他の算定事項において特別交付税が措置される経費については、これを重複計上しないよう除外することとされ、また、都道府県から市町村へ交付される県補助金等の特定財源は控除することとされている(図参照)。

図 特別交付税の額の算定に係る概念図(地方創生経費の例)

また、省令によれば、総務省は、前年度以前の特別交付税の算定額について、算定の基礎に用いた数に誤りがあることなどにより過大に算定されたと認められるときは、当該年度の特別交付税の算定額から同省が調査した額の控除(以下「減額調整」という。)を行うこととされている。

本院は、合規性等の観点から、特別交付税の額が適正に算定されているかなどに着眼して、総務本省、5県及び7県の14市町において、平成29年度から令和2年度までの間に交付された特別交付税を対象として、算定資料等を確認するなどして会計実地検査を行った。

検査の結果、3県及び5県の7市町において、算定資料の作成に当たり、他の算定事項で算定した経費を重複して含めていたり、算定の対象とならない経費を含めていたり、県補助金等の特定財源を控除していなかったりなどしたため、3県及び7市町に交付された特別交付税計31,998,913,000円のうち計341,517,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、3県及び5県の7市町において省令等の理解及び算定資料の確認が十分でなかったこと、5県において市町の算定資料の審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例1>

高知県は、平成29、30両年度に、移住定住経費の算定資料の作成に当たり、県負担額をそれぞれ109,003,000円、78,661,000円として、移住定住経費に係る算定額を含む特別交付税29年度3,169,869,000円、30年度4,241,424,000円、計7,411,293,000円の交付を受けていた。

しかし、同県は、地方創生推進交付金事業として実施した移住促進事業等に係る経費29年度100,937,000円、30年度68,882,000円を地方創生経費に係る県負担額に含めているのに、これを移住定住経費に係る県負担額にも重複して含めており、移住定住経費に係る県負担額29年度100,937,000円、30年度68,882,000円が過大となっていた。また、29年度の集落経費及び地域おこし協力隊経費の算定資料の作成においても、同様の事態が見受けられた。

したがって、適正な県負担額に基づいて特別交付税の額を算定すると、29年度3,079,807,000円、30年度4,191,117,000円、計7,270,924,000円となり、特別交付税29年度77,424,000円(注)、30年度50,307,000円、計127,731,000円が過大に交付されていた。

<事例2>

愛媛県上浮穴郡久万高原町は、令和元年度に、地方創生経費の算定資料の作成に当たり、市町村負担額を65,696,000円として、地方創生経費に係る算定額を含む特別交付税556,949,000円の交付を受けていた。

しかし、同町は、地方創生推進交付金事業として実施した公共施設整備事業が、地方創生経費の算定の対象とならない過疎対策事業債(注)の対象であったにもかかわらず、同事業に係る経費を誤って計上していたため、地方創生経費に係る市町村負担額54,331,000円が過大となっていた。

したがって、適正な市町村負担額に基づいて特別交付税の額を算定すると、513,484,000円となることから、特別交付税43,465,000円が過大に交付されていた。

以上を県別・交付先別に示すと、次のとおりである。

県名 |

交付先 |

算定事項 |

年度 |

特別交付税交付額 |

過大に交付された特別交付税の額 |

摘要 |

|

|---|---|---|---|---|---|---|---|

| 千円 | 千円 | ||||||

| (13) | 新潟県 |

南魚沼市 |

移住定住経費、地方創生経費 |

平成29~ 令和2 |

4,520,883 | 10,415 | 県補助金を控除していないなどしていたもの |

| (14) | 岐阜県 |

多治見市 |

バス経費、地方創生経費 |

29、30 | 1,266,136 | 59,470 | 他の算定事項で算定した経費を重複して含めるなどしていたもの |

| (15) | 鳥取県 |

鳥取県 |

移住定住経費 | 29、30 | 7,258,518 | 46,031 | 同 |

| (16) | 同 | 東伯郡

湯梨浜町 |

集落経費、地方創生経費 |

30 | 281,869 | 30,889 | 算定の対象とならない経費を含めるなどしていたもの |

| (17) | 同 | 西伯郡

南部町 |

移住定住経費 | 29、30 | 865,123 | 7,550 | 他の算定事項で算定した経費を重複して含めていたもの |

| (18) | 愛媛県 |

愛媛県 |

集落経費、地方創生経費 |

平成29、 令和元 |

6,850,974 | 3,884 | 同 |

| (19) | 同 | 新居浜市 |

地方創生経費 | 29、30 | 1,390,975 | 4,754 | 他の算定事項で算定した経費を重複して含めるなどしていたもの |

| (20) | 同 | 上浮穴郡

久万高原町 |

同 | 元 | 556,949 | 43,465 | 算定の対象とならない経費を含めていたもの |

| (21) | 高知県 |

高知県 |

集落経費、地域おこし協力隊経費、移住定住経費 |

29、30 | 7,411,293 | 127,731 | 他の算定事項で算定した経費を重複して含めていたもの |

| (22) | 同 | 須崎市 |

移住定住経費 | 平成30、 令和元 |

1,596,193 | 7,328 | 同 |

| (13)―(22)の計 | 31,998,913 | 341,517 | |||||