令和3年度決算検査報告

2件 不当と認める国庫補助金 30,147,491円

障害児入所給付費等負担金(以下「負担金」という。)は、児童福祉法(昭和22年法律第164号。以下「法」という。)に基づき、障害児の福祉の向上を図ることなどを目的として、都道府県又は市町村(特別区を含む。以下同じ。)が、①都道府県知事等の指定する障害児入所施設等に児童を入所させるなどの措置をとり、当該障害児入所施設等に対して、障害児入所措置費を支給した場合、又は②障害児通所支援事業者(以下「事業者」という。)等から障害児入所支援又は障害児通所支援を受けるなどした障害児の保護者等に対して、障害児入所給付費、障害児通所給付費等を支給した場合に、その支給に要する費用の一部を国が負担するものである。

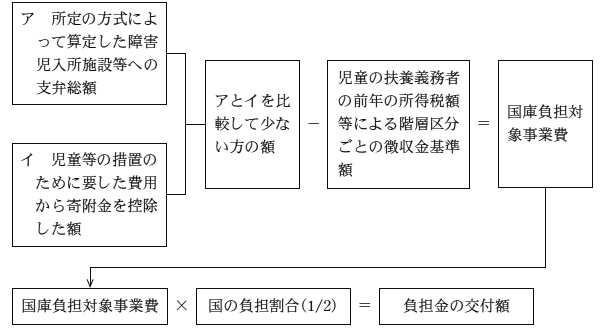

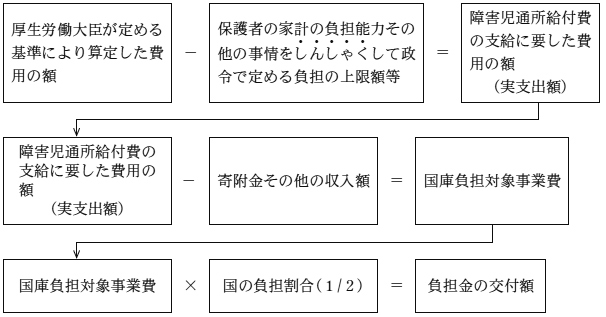

負担金の交付額については、「障害児入所給付費等国庫負担金及び障害児入所医療費等国庫負担金交付要綱」(平成19年厚生労働省発障第1218002号)等に基づき、次のとおり算定することとなっている。

① 障害児入所措置費に係る分

② 障害児通所給付費に係る分

そして、法等によれば、負担金の対象となるのは、市町村が支弁する障害児通所給付費の支給に要した費用の額(以下「実支出額」という。)等であるとされている。また、市町村は、事業者が偽りその他不正の行為により障害児通所給付費の支給を受けたときは、当該事業者に対して、その支給額を返還させることとされている。

そして、事業者が不正に支給を受けていた障害児通所給付費の返還に係る額については「寄附金その他の収入額」に含めることとなっているため、市町村は、当該返還に係る額を実支出額から控除して、国庫負担対象事業費を算定する必要がある。

本院が、20都道府県の107事業主体において会計実地検査を行うとともに、6都県(注1)の19事業主体(注2)から関係資料の提出を受けるなどして検査したところ、事業主体である愛知県及び和歌山市において、負担金の算定に当たり、徴収金基準額の算定を誤ったり、事業者が不正に支給を受けていた障害児通所給付費の返還に係る額を実支出額から控除していなかったりしたため、負担金計30,147,491円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、国庫負担対象事業費の算定に当たり、愛知県において徴収金基準額の算定についての理解が十分でなかったこと、和歌山市において国庫負担対象事業費の額の確認が十分でなかったこと、厚生労働省及び和歌山県において事業実績報告書の審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

和歌山市は、平成29年度の国庫負担対象事業費の算定に当たり、事業者が虚偽の申請等により不正に支給を受けていた障害児通所給付費の返還に係る額について、誤って、実支出額から控除していなかった。

この結果、国庫負担対象事業費が49,894,185円過大に算定されており、これに係る負担金24,947,093円が過大に交付されていた。

以上を部局等別に示すと、次のとおりである。

部局等 |

補助事業者 (事業主体) |

年度 |

国庫負担対象事業費 |

左に対する国庫負担金交付額 |

不当と認める国庫負担対象事業費 |

不当と認める国庫負担金交付額 |

摘要 |

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (182) | 愛知県 |

愛知県 |

平成28~令和元 |

4,829,799 | 2,414,899 | 10,400 | 5,200 | 徴収金基準額の算定を誤っていたもの |

| (183) | 和歌山県 |

和歌山市 |

29 | 1,122,644 | 561,322 | 49,894 | 24,947 | 寄附金その他の収入額を控除していなかったもの |

| (182)(183)の計 | 5,952,444 | 2,976,222 | 60,294 | 30,147 | ||||