令和3年度決算検査報告

【意見を表示したものの全文】

雇用調整助成金に係る支給額の算定方法について

(令和4年10月21日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

雇用調整助成金は、雇用保険法(昭和49年法律第116号)等に基づき、景気の変動、産業構造の変化その他の経済上の理由により事業活動の縮小を余儀なくされた場合等に、雇用する雇用保険被保険者について休業又は教育訓練(以下「休業等」という。)を行った事業主に対して、事業主が支払った休業等に係る賃金の額(以下「休業手当」という。)に相当する額を対象として助成を行うなどするものである。

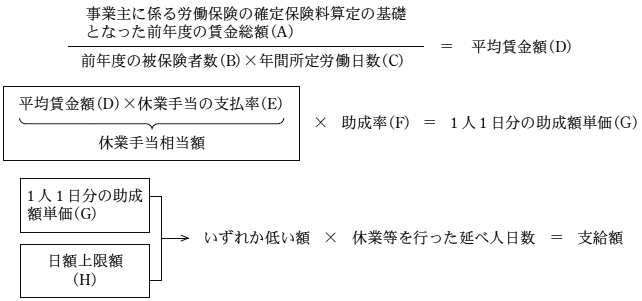

休業等を行った事業主に対する雇用調整助成金の支給額については、事業主が支払った休業手当に相当する額として厚生労働大臣が定める方法により算定した額(以下、この方法により算定された額を「休業手当相当額」という。)を対象として、これに助成率等を乗じた額となっている。具体的には、次のとおり算定することとなっている(図1参照)。

① 休業等を行った期間ごとに、事業主に係る労働保険の確定保険料算定の基礎となった前年度の賃金総額(A)を前年度の被保険者数(B)及び年間所定労働日数(C)で除して算出される額(以下「平均賃金額」という。D)に事業主が労働組合又は労働者の過半数を代表する者(以下「労働組合等」という。)との間で締結した協定に基づく休業手当の支払率(E)を乗ずることにより休業手当相当額を算定する。

② 休業手当相当額に、所定の助成率(F)を乗ずることにより1人1日分の助成額単価(G)を算出する。

③ 1人1日分の助成額単価(G)とその額の上限として貴省が設定した額(以下「日額上限額」という。H)のいずれか低い額に休業等を行った延べ人日数を乗ずることにより雇用調整助成金の支給額を算定する。

なお、賃金総額(A)については、事業主がその事業に使用する全ての労働者に支払う賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うものの総額となっている。

図1 雇用調整助成金の支給額の算定方法

表1 助成率引上げの具体的な内容

| 通常の雇用調整助成金 | コロナ特例(令和2年4月から4年3月までの内容) | |||

|---|---|---|---|---|

| 中小企業 | 大企業 | 期間 |

中小企業 | 大企業 |

| 2/3 | 1/2 | 2年4月から 同年12月まで |

4/5 (10/10) |

2/3 (3/4) |

| 3年1月から 同年4月まで |

2/3<4/5> (3/4<10/10>) |

|||

| 3年5月以降 | 4/5 (9/10<10/10>) |

|||

表2 日額上限額引上げの具体的な内容

| 通常の雇用調整助成金 | コロナ特例(令和2年4月から4年3月までの内容) | |

|---|---|---|

期間 |

日額上限額 | |

| 8,330円(2年3月末時点) | 2年4月から3年4月まで | 15,000円 |

| 3年5月から同年12月まで | 13,500円<15,000円> | |

| 4年1月及び同年2月 | 11,000円<15,000円> | |

| 4年3月 | 9,000円<15,000円> | |

3年4月に、運輸業を営む事業主において、雇用調整助成金の支給を受けた額が休業手当の支払額を上回っている状況が見受けられるなどの報道がなされた。上記の報道を受けて、貴省本省は、一部の事業主において、雇用調整助成金の支給額が休業手当の支払額を上回る額(以下「超過額」という。)が生じており、また、休業期間が長期化していることなどから、超過額が相当の額に上る事態を把握したとしている。そして、貴省本省は、把握した事態について、雇用調整助成金の支給の対象となる休業を行った労働者(以下「休業対象労働者」という。)に給与の一部として歩合給(注1) の支給を受けている者を雇用している事業主が多くを占めていると判断し、3年8月に都道府県労働局(以下「労働局」という。)に対して通知を発するなどして、同年9月以降、休業対象労働者に歩合給の支給を受けている者が含まれている場合には、事業主が実際に支払った休業手当に基づいて休業手当相当額を算定して、これに助成率等を乗ずる方法(以下、この方法を「実績額方式」という。)により雇用調整助成金の支給額を算定することとした。このように、貴省本省は、実績額方式により雇用調整助成金の支給額を算定することにより、休業対象労働者に歩合給の支給を受けている者が含まれている場合には、原則として、雇用調整助成金の支給額が休業手当の支払額を上回らないようにした。

本院は、雇用調整助成金に係る支給額の算定方法について、令和2年度決算検査報告に特定検査対象に関する検査状況として掲記した「新型コロナウイルス感染症の影響による労働者の休業等に対応するための雇用調整助成金等の支給等について」において、所見として、「休業手当相当額の算定方法を改めることなどにより、雇用調整助成金の支給額が休業手当の支払額を上回る事態が極力生ずることのないよう、雇用調整助成金の支給額の算定方法について検討すること」と記述している。

(検査の観点、着眼点、対象及び方法)

本院は、有効性等の観点から、雇用調整助成金の支給額が助成の役割に沿ったものとなるよう、その算定方法が適切に定められているかなどに着眼して、16労働局(注2)が2年度から4年度(4年5月支給決定分まで)までの間に雇用調整助成金の支給決定を行った事業主から次の計138事業主を選定して、これらの事業主に対して支給された雇用調整助成金計219億1921万余円を対象として検査した。

検査に当たっては、貴省本省において、雇用調整助成金に係る支給額の算定方法に関する検討の状況を確認するなどして会計実地検査を行った。また、①の37事業主については、8労働局(注3)から支給申請書及び添付書類の提出を受けて主として3年度の状況を確認するなどして検査するとともに、②の101事業主については、8労働局(注5)において支給申請の内容を確認するなどして会計実地検査を行ったり、1労働局(注6)から支給申請書及び添付書類の提出を受けたりなどして検査した。

(検査の結果)

前記のとおり、貴省本省は、3年8月に、休業対象労働者に歩合給の支給を受けている者が含まれている場合には、実績額方式により雇用調整助成金の支給額を算定することとして、同年9月以降に行われる休業を対象として適用することとしていた。

そこで、前記の運輸業を営む37事業主について、同月以降の休業に係る雇用調整助成金の支給額の算定状況を確認したところ、タクシー事業を営むなどしている17事業主(注7)のうち10事業主においては、休業対象労働者に歩合給の支給を受けている者が含まれているため、同月以降の休業について、実績額方式により雇用調整助成金の支給額を算定していた。このため、これらの10事業主においては、確認を行った同月から4年1月までの間の休業に係る雇用調整助成金に超過額は発生していなかった。

一方、実績額方式により雇用調整助成金の支給額を算定する場合には、事業主において実際に支払った休業手当の額を算出する負担が生じたり、労働局においてその額を確認する作業が追加的に発生したりする可能性があり、貴省本省は、事業主の支給申請に係る負担の軽減や支給事務の迅速性の確保の点から、実績額方式をそのままの形で一般的な算定方式とすることには困難があるとしている。

そして、貴省本省は、歩合給の支給を受けていない労働者のみを雇用している事業主に対しては、超過額が生じないようにする取組を行っていない。

そこで、歩合給の支給を受けていない労働者のみを雇用している事業主を対象として、超過額の発生の有無等について検査したところ、次のとおりとなっていた。

前記の運輸業を営む37事業主のうち、バス事業を営む8労働局(注3)管内の20事業主(2年4月から4年2月までの間の休業に係る雇用調整助成金の支給額計44億3826万余円)について、支給申請書、添付書類等により、超過額を確認したところ、その額は計14億4140万余円となっていた。また、これらの20事業主において超過額が生じた月数の累計は平均で20.6か月、超過額が連続して生じた月数は平均で19.5か月となっていて、超過額が相当生じている状況となっていた。そして、雇用調整助成金の支給額に対する超過額の割合は、11.5%から48.7%までとなっていて、平均は32.4%となっていた。

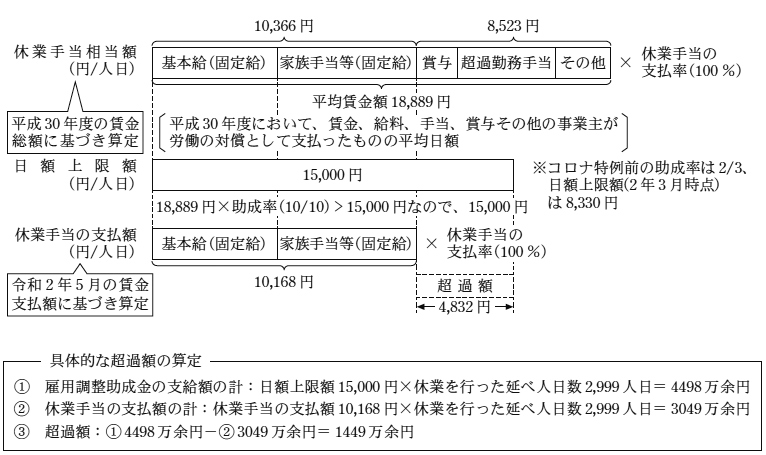

そこで、バス事業を営む上記の20事業主が労働組合等との間で締結した協定をみると、基本給、家族手当等の固定的に支払われる賃金(以下「固定給」という。)を基礎として休業手当の支払額が算定されているなど、その内容が共通していることから、このうち任意の1事業主を例として、給与体系の分析等を行い、その結果を通じて、固定給を基礎として休業手当の支給額が算定されている場合に超過額が生じている要因を確認した。

その結果、当該事業主は、図2のとおり、雇用調整助成金に係る支給額の算定方法にのっとり、休業手当を支払う年度より前の年度に支払われた、固定給のほか、賞与、超過勤務手当等、労働の対償として支払われるもの(以下「賃金等」という。)の総額に基づいて、平均賃金額を算出していた。そして、当該事業主が労働組合等との間で締結した協定により休業手当の支払率が100%であるとして、上記の平均賃金額に支払率100%を乗ずることなどにより雇用調整助成金の支給額を算定していた。

しかし、当該事業主が労働組合等と締結した協定によると、休業手当は、賃金等の全てを対象として算定されているわけではなく、固定給を対象として、支払率を100%とすることになっていた。一方で、雇用調整助成金に係る支給額の算定方法においては、休業手当の支払率という数値のみを適用することとなっていて、支払率の対象とした賃金等の範囲を考慮することとされていない。このため、雇用調整助成金の支給額の算定においては賃金等の全てを対象として算出した平均賃金額に支払率100%を乗じていたのに対して、休業手当の支払額の算定においては固定給を対象として支払率100%を乗ずることとなっており、このことがコロナ特例による助成率や日額上限額の引上げに伴う超過額が生じた主たる要因になっていると認められた。

図2 バス事業を営む1事業主において超過額が生じた要因の分析(概念図)

【令和2年5月の休業について支給された雇用調整助成金を対象として分析】

前記の運輸業以外の飲食業や製造業等の事業を営む101事業主について、支給申請書、賃金台帳等により、超過額の発生の有無等について確認したところ、5労働局(注8)管内の5事業主(2年4月から4年3月までの間の休業に係る雇用調整助成金の支給額計17億3935万余円)において、計2億5208万余円の超過額が生じていた。また、これらの5事業主において超過額が生じた月数の累計は平均で20.2か月、超過額が連続して生じた月数は平均で20.2か月となっていて、超過額が相当生じている状況となっていた。そして、雇用調整助成金の支給額に対する超過額の割合は、3.0%から36.1%までとなっていて、平均は14.4%となっていた。

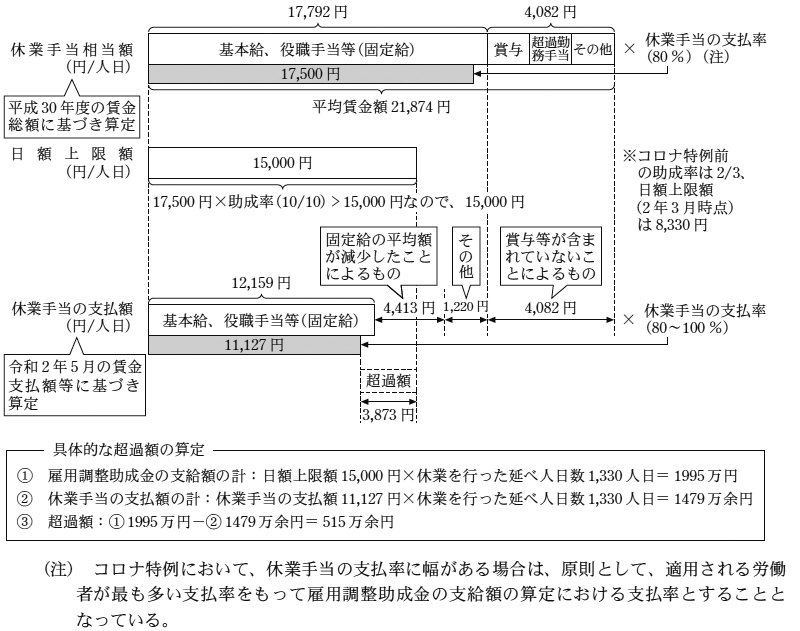

そこで、上記5事業主の中から、雇用調整助成金の支給額に対する超過額の割合が最大であった飲食業を営む1事業主について、給与体系の分析等を行うことにより、超過額が生じている要因について、(1)で認められた要因が運輸業に特有のものではなく、他の事業においても認められるか、また、それ以外の要因はないかなどを確認した。

その結果、上記の飲食業を営む1事業主においては、図3のとおり、バス事業者と同様に、雇用調整助成金の支給額の算定においては、固定給のほか、賞与、超過勤務手当等、賃金等の全てを対象として算出した平均賃金額に支払率80%を乗じていたのに対して、休業手当の支払額の算定においては、固定給を対象として支払率80%から100%までを乗ずることとなっており、このことがコロナ特例による助成率や日額上限額の引上げに伴う超過額が生じた要因の一つになっていると認められた。

なお、雇用調整助成金の支給額については、雇用調整助成金に係る支給額の算定の基礎となる賃金の期間と休業手当を支払う際の基礎となる賃金の期間との間に時期的なずれが存在している。そして、このような時期的なずれもコロナ特例による助成率や日額上限額の引上げに伴う超過額が発生する要因になり得るものであり、上記の飲食業を営む1事業主においては、時期的なずれによる差がバス事業に比べて相対的に大きかったが、これは、事業主の支給申請に係る負担の軽減や支給事務の迅速性の確保のために設けられた便宜的な算定方法に由来するものであり、一概に否定することはできないものと考えられる。

図3 飲食業を営む1事業主において超過額が生じた要因の分析(概念図)

【令和2年5月の休業について支給された雇用調整助成金を対象として分析】

(1)及び(2)のとおり、歩合給の支給を受けていない労働者のみを雇用している事業主の一部において超過額が相当生じている状況となっていて、その累積額が13労働局管内の25事業主で計16億9348万余円に上っていた。

このような状況となっている要因には、事業主の支給申請に係る負担の軽減や支給事務の迅速性の確保の点から便宜的な算定方法が用いられていることによる時期的なずれという面もあるものの、雇用調整助成金に係る支給額の算定に当たり、支払率の対象とした賃金等の範囲を考慮することとされていないことがあると認められる。

すなわち、支給額の算定に当たり、支払率の対象とした賃金等の範囲を考慮することとされていないことから、一部の事業主において、賃金等の一部に対する支払率をもって休業手当の支払率としているのに、雇用調整助成金の支給額を算定する際には、この支払率を賃金等の全てに乗ずることになっていた。このため、賃金等のうち、休業手当の支払対象となっていない部分に対しても助成が行われることになっていて、コロナ特例による助成率や日額上限額の引上げに伴って、超過額が発生していると認められる。なお、このような取扱いが行われることにより、賃金等のうち、休業手当の支払対象となっていない部分に対して助成が行われることは、結果的に超過額が発生していない場合においても同様に生じ得ると認められる。

(改善を必要とする事態)

雇用調整助成金に係る支給額の算定方法において、支払率の対象とした賃金等の範囲を考慮することとされていないことにより、一部の事業主において、賃金等のうち、休業手当の支払対象となっていない部分に対しても助成が行われることになっていて、コロナ特例による助成率や日額上限額の引上げに伴って、超過額が相当生じている状況となっている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省本省において、助成率や日額上限額の引上げを内容とするコロナ特例が長期化していて、一部の事業主において超過額が相当生じている状況となっている要因の分析、その結果を踏まえた、超過額を極力生じさせないための取組についての検討が十分でないことなどによると認められる。

新型コロナウイルス感染症による雇用への影響は長期化していて、段階的な縮小が行われつつも、コロナ特例による雇用調整助成金の支給が引き続き実施されているところである。また、将来的にコロナ特例と類似の施策を実施する必要が生ずる可能性がある。これらの状況を踏まえると、コロナ特例により超過額が相当生じている状況となっている要因に基づくなどして、雇用調整助成金に係る支給額の算定方法の見直しを行う必要がある。

ついては、貴省本省において、雇用調整助成金の支給が助成金としての役割に沿ったものとなるよう、事業主の支給申請に係る負担の軽減や支給事務の迅速性の確保に配慮しつつ、雇用調整助成金の支給額の算定に当たり、支払率の対象とした賃金等の範囲を考慮することとするなど、超過額を極力生じさせない合理的な雇用調整助成金に係る支給額の算定方法とするよう意見を表示する。