令和3年度決算検査報告

【適宜の処置及び改善の処置を要求したものの全文】

高収益作物次期作支援交付金事業の実施について

(令和4年10月12日付け 農林水産大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し、及び同法第36条の規定により改善の処置を要求する。

記

貴省は、高収益作物次期作支援交付金実施要綱(令和2年2生産第211号農林水産事務次官依命通知。以下「要綱」という。)等に基づき、新型コロナウイルス感染症の発生により卸売市場での売上げが減少するなどの影響を受けた野菜・花き・果樹・茶等の高収益作物(以下「高収益作物」という。)について、販路の拡大等に取り組む農業者の次期作における生産体制の強化等の取組を支援するために、高収益作物次期作支援交付金事業(以下「交付金事業」という。)を実施している。

要綱等によれば、交付金事業の事業実施主体である地域農業再生協議会、農業協同組合等は、令和2年2月以降で貴省が定める期間に高収益作物の出荷実績等がある農業者であって、次期作に向けて貴省が定める取組項目(注1)から二つ以上を実施する農業者(以下「取組実施者」という。)等に対して、交付金(以下「取組交付金」という。)を交付することとされている。そして、貴省は、予算の範囲内において、事業実施主体に対して、取組交付金の交付等に要した経費について高収益作物次期作支援交付金(以下「高収益交付金」という。)を交付することとしている。

また、貴省は、交付金事業においては、新型コロナウイルス感染症の影響を受けた取組実施者が営農を断念することなどがないよう、取組実施者に対して取組交付金を迅速に交付する必要があるとしている。

交付金事業は、2年4月7日に閣議決定された「新型コロナウイルス感染症緊急経済対策」(以下「コロナ緊急対策」という。)に基づき創設された。そして、令和2年度第1次補正予算の成立日である同月30日に要綱等が制定されて、同日から交付金事業が開始されている。

上記制定時の要綱等によれば、取組実施者に交付される取組交付金の交付額は、次期作に向けて二つ以上の取組項目を実施する農地の面積(以下「取組実施面積」という。)に、交付単価(地域や品目に応じて10a当たり50,000円等)を乗じた額(以下「取組実施対応額」という。)等とすることとされていた。

アのとおり、交付金事業は2年4月30日に開始されたが、その時点では、新型コロナウイルス感染症の影響で減収していることは取組交付金の交付要件となっていなかった。この結果、取組実施者から非常に多くの申請が行われ、その中には、高収益作物に該当するものの、実際は減収していない品目に係るものも含まれていた。そこで、貴省は、このままでは新型コロナウイルス感染症の影響を受けていない取組実施者に対して取組交付金が支払われるなどの問題が生じかねないとして、同年10月に、「高収益作物次期作支援交付金の運用の見直しについて」(令和2年2生産第1277号農林水産省生産局長通知。以下「運用見直し通知」という。)を発出して、交付金事業に係る運用の見直しを行った。

運用見直し通知によれば、上記運用の見直し後の取組交付金の交付額は、次の(ア)から(ウ)までのそれぞれにより算定された額(以下、これらを合わせて「三つの算定額」という。)のうち最も低い額等とすることとされている。

そして、貴省は、上記の方法により算定された取組交付金の交付に当たっては、運用見直し通知の発出時点で既に取組交付金の申請を行っていた取組実施者に対しても運用見直し通知を適用させることとしている。

イのとおり、運用見直し通知が発出されて取組交付金の交付額が変更されることになると、運用見直し通知の発出以前に、変更前の額により取組交付金が交付されることを見込んで農業用の機械、設備等を取得するなどした取組実施者の経営に影響が生ずることが懸念された。そこで、貴省は、2年11月に要綱等を改正して、追加の支援措置を講ずることとし、上記農業用の機械、設備等のうち、交付金事業が開始された4月30日以降に取組実施者が取得するなどした分に係る経費を、新たに取組交付金の交付対象としている(以下、この追加の支援措置を「追加措置」といい、新たに交付対象となった取組交付金の額を「追加措置額」という。)。

このように、交付金事業においては、事業実施年度の途中で、運用の見直しや追加措置の導入といった制度の変更が生じていた。

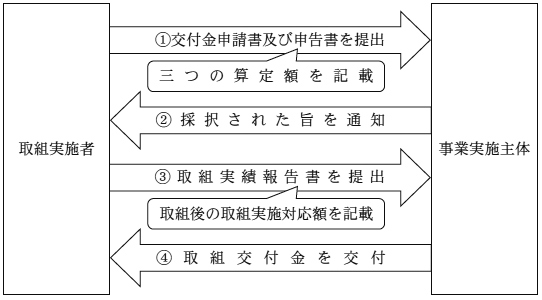

要綱、運用見直し通知等によれば、前記運用の見直し及び追加措置の導入後の取組交付金の交付までの流れは、おおむね次のとおりとされている(図参照)。

① 取組実施者は、次期作に向けた取組項目の計画等を記載した取組交付金の申請書(以下「交付金申請書」という。)及び三つの算定額等を記載した「高収益作物次期作支援交付金申請に係る申告書」(以下「申告書」という。)を事業実施主体に提出する。その際、取組実施者は、申告書に記載した三つの算定額のうち最も低い額を選択することとなっており、当該選択した額を取組交付金の交付申請金額(以下「交付申請額」という。)とすることとなっている。

② 事業実施主体は、交付金申請書及び申告書を確認して、取組実施者として採択された旨を通知する。

③ 取組実施者は、次期作に向けた取組項目の実施後に、実際に取組項目を実施した取組実施面積及びこれに基づいて算定される取組実施対応額(以下、この額を「取組後の取組実施対応額」という。)、追加措置の実施内容及び追加措置額等を記載した実績報告書(以下「取組実績報告書」という。)を事業実施主体に提出する。

④ 事業実施主体は、取組実績報告書及び申告書を確認し、取組交付金として、取組後の取組実施対応額若しくは交付申請額のうち低い額又は追加措置額等を交付する。

図 取組交付金の交付までの流れ

また、貴省は、多くの取組実施者への交付手続を迅速に進めるために、取組実施者が作成して提出する交付金申請書、申告書等の書類(以下「提出書類」という。)や提出書類に係る証拠書類(以下、これらを合わせて「提出書類等」という。)の簡素化を図ることとしている。このため、貴省は、申告書に今年作の売上げや前年作の売上げが分かる資料等の証拠書類(以下「減収根拠資料」という。)を添付させることとしておらず、事業実施主体が減収根拠資料を確認することも求めていない。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、取組交付金の交付額は適正かなどに着眼して、2年度に高収益交付金が交付された962事業実施主体(高収益交付金交付額計1011億0828万余円)のうち、交付額が多いなどの152事業実施主体(同計529億8400万余円)を対象として検査を実施した。検査に当たっては、貴省及び152事業実施主体において、交付金申請書、申告書、取組実績報告書等の内容を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

25事業実施主体は、220取組実施者から提出された申告書に記載された交付申請額が取組実績報告書に記載された取組後の取組実施対応額よりも低額又は同額となっていることを確認して、上記の220取組実施者に対して当該交付申請額と同額の計6億7990万余円の取組交付金を交付していた。しかし、これらの交付申請額は、実際には減収していない品目を減収品目に含めて算定された減収額により算定されるなどした誤ったものであった。

また、10事業実施主体は、63取組実施者から提出された取組実績報告書に記載された取組後の取組実施対応額が交付申請額よりも低額又は同額となっていたことなどを確認して、当該取組後の取組実施対応額等により、上記の63取組実施者に対して計1億7029万余円の取組交付金を交付していた。しかし、取組後の取組実施対応額等は、実際には取組項目を実施していない作付面積を取組実施面積に含めて算定されるなどした誤ったものであった。

そして、上記の25事業実施主体及び10事業実施主体は、申告書又は取組実績報告書を十分に確認することなく、当該申告書又は取組実績報告書に記載された交付申請額又は取組後の取組実施対応額等により取組交付金を過大に交付していた。

上記の事態について、事例を示すと次のとおりである。

<事例>

事業実施主体である一関地方農業再生協議会(一関市所在)は、取組実施者であるA社から令和2年11月に提出された申告書において、A社が出荷した高収益作物であるりんごの減収額が1044万余円、減収面積対応額及び取組実施対応額が623万余円であり、このうち最も低い額である623万余円が交付申請額として選択されていたことから、3年3月29日に提出された取組実績報告書において取組後の取組実施対応額が交付申請額と同額であることを確認して、A社に対して、同月31日に交付申請額と同額の取組交付金を交付していた。

A社は、上記の減収額を算定するに当たり、今年作の売上げを2年2月から6月までの売上げである448万余円としていた。また、前年作の売上げを平成31年2月から令和元年6月までの売上げである1493万余円としていた。

A社は、掛け売りに係る会計処理について、平成31年2月以前は毎年2月に1年分の売掛金を回収して同月に売上げを一括計上していたが、同年3月に会計処理を変更して、同月以降は出荷した月ごとに売上げを計上することにしていた。

しかし、A社は、前年作の売上げの算定に当たり、上記会計処理の変更を考慮していなかったため、31年2月分の売上げには30年3月から31年1月までの掛け売りによる売上げが含まれていた。このため、前年作の売上げが今年作の売上げと対応していない状況となっていた。そこで、前年作の売上げが今年作の売上げと対応するように、30年3月から31年1月までの掛け売りによる売上げを除いて前年作の売上げを算出すると312万余円となった。また、今年作の売上げは、正しくは405万余円であった。

したがって、A社が出荷したりんごの今年作の売上げは増加しており、当該りんごは減収品目に該当しないことから、A社の減収額及び減収面積対応額は0円となって、取組交付金が交付されないことになる。そして、りんごを出荷した他の取組実施者の大半が減収していない又は減収額が僅かとなっていた中で、同協議会は、前記のとおり多額の減収額が記載されていたA社の申告書について、これを十分に確認することなく取組交付金623万余円(高収益交付金同額)を交付していた。

17事業実施主体は、96取組実施者から提出された取組実績報告書において、追加措置の対象となる農業用の機械、設備等の取得等に係る経費であるとする額が追加措置額として記載されていたことから、当該追加措置額により、上記の取組実施者に対して計1億6140万余円の取組交付金を交付していた。

しかし、上記の追加措置額は、交付金事業が開始された2年4月30日よりも前に取得等した農業用の機械、設備等であって、追加措置の対象とならないものに係る経費を含めて算定されるなどした誤ったものであった。そして、上記の17事業実施主体は、取組実績報告書を十分に確認することなく、当該取組実績報告書に記載された追加措置額により取組交付金を交付するなどしていた。

以上のア及びイの事態について適正な取組交付金の額を算定すると、37事業実施主体(注3)が計369取組実施者(注3)に交付した取組交付金計9億7865万余円(注3)は、計9億2029万余円となり、その差額5835万余円(高収益交付金同額)が過大に交付されるなどしていた。

(1)の事態が見受けられたことから、前記の取組交付金を過大に交付していた事業実施主体に対し、提出書類を十分に確認していなかった理由や背景等を確認したところ、自らの注意が十分でなかったことのほか、次のようなことなどによるとしていた。

このように、交付金事業においては、事業実施主体が行う提出書類の確認等の取組交付金の交付に関する事務処理(以下「事務処理」という。)に誤りが生ずることが想定される状況となっていた。

一方、交付金事業は、前記のとおり新型コロナウイルス感染症の影響を受けた取組実施者を支援するものであり、事業実施主体が、大量の申請がある中で取組交付金の交付前に提出書類と証拠書類を突合するなどして慎重に事務処理を行うことは、迅速な交付に影響を及ぼすおそれがあることから、一定の限界がある状況であった。

このような状況においては、交付金事業の適正性を確保するために、取組交付金の交付後に提出書類を改めて確認するなどして、取組交付金の交付額が適正であるか再確認(以下「事後確認」という。)を行うことが重要であると思料される。

しかし、貴省は、前記のような交付金事業の事務処理に誤りが生ずることが想定される状況となっていることを把握していなかったため、事後確認の必要性を認識しておらず、事業実施主体に対して事後確認を促すなどの特段の対応は行っていなかった。

(是正及び改善を必要とする事態)

取組交付金が過大に交付されるなどしている事態、及び事務処理に誤りが生ずることが想定される状況となっているのに、貴省が事業実施主体に対して事後確認を促していないなどしている事態は適切でなく、是正及び改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、事業実施主体において、交付金事業に係る制度の理解が十分でなかったり、事務処理を行うに当たって注意が十分でなかったりしていたことなどにもよるが、貴省において、コロナ緊急対策を受けて交付手続を迅速に進めるために提出書類等の簡素化を図った事業であり、また、前記のとおり制度や運用が事業実施年度の途中に変更された事業である交付金事業について、取組実施者に対して取組交付金を迅速に交付するために事務処理が適切になされないおそれがある事業実施主体が存在する可能性についての認識が欠けていたことなどによると認められる。

貴省は、2年度に続き3年度も高収益交付金を交付している。また、4年度以降は交付金事業を実施する予定はないとしているが、何らかの突発的、緊急的な事態が今後発生して、農業者の生産体制の強化等の取組を支援するための事業を創設し、農業者等に対して迅速に補助金、交付金等を交付等することも考えられる。

ついては、貴省において、交付金事業及び今後実施することが考えられる同様の事業について、その適正な執行が確保されるよう、次のとおり是正及び改善の処置を要求する。