令和3年度決算検査報告

(1件 不当と認める国庫補助金 20,314,400円)

部局等 |

補助事業者等

(事業主体) |

補助事業等 |

年度 |

事業費

国庫補助対象事業費

|

左に対する国庫補助金等交付額 |

不当と認める事業費

国庫補助対象事業費

|

不当と認める国庫補助金等相当額 |

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (240) | 千葉県 |

松戸市 |

防災・安全交付金(道路) |

2 | 164,411 (164,398) |

90,418 | 36,948 (36,935) |

20,314 |

この交付金事業は、松戸市が、都市計画道路を整備するために、土地1,587.46㎡を用地費164,411,173円(交付対象事業費164,398,002円、交付金交付額90,418,901円)で取得したものである。

同市は、公共事業の施行に伴う損失補償を「公共用地の取得に伴う損失補償基準」(昭和37年用地対策連絡会決定。以下「補償基準」という。)等に基づいて行うこととしている。

補償基準等によれば、公共事業の実施により土地を取得するに当たっては、正常な取引価格をもって補償することとされており、この正常な取引価格は、近傍地等の取引価格を基準とし、これらの土地及び取得する土地の位置、形状、その他一般の取引における価格形成上の諸要素を総合的に比較考量して算定するものとされている。そして、上記諸要素の比較を行うに当たっては、「土地価格比準表」(昭和50年50国土地第4号国土庁土地局地価調査課長通達。以下「比準表」という。)等を適用することとされている。

比準表等によれば、土地の評価額は、価格比準の基礎となる土地(以下「基準地」という。)の単価に、評価の対象となる土地(以下「対象地」という。)の環境条件、画地条件等による各格差率を乗じて当該対象地の評価単価を算出し、これに取得する用地面積を乗じて算出することとされている。

画地条件による格差率は、土地の形状や奥行きなどの細項目ごとに設定されており、このうち、崖地部分を含む対象地に適用する格差率(以下「崖地条件格差率」という。)については、崖地部分が通常の用途に供することができず、平坦地に比べて有効利用度が劣るため、この要因による崖地部分の減価率を求めた上で、対象地の総面積に占める崖地部分の面積の割合を乗ずるなどして算出することとされている(次式参照)。

また、対象地の奥行きの長さに基づいて適用する格差率(以下「奥行逓減格差率」という。)については、奥行きの長い土地は標準的な画地に比べて有効利用度が劣るため、奥行きが長くなるほど評価額が逓減することから、基準地及び対象地の奥行きの長さの比に基づいて比準表に定められた格差率を適用することとされている。

そして、同市は、次の①から④までの手順により、前記の用地費を算定して支払っていた。

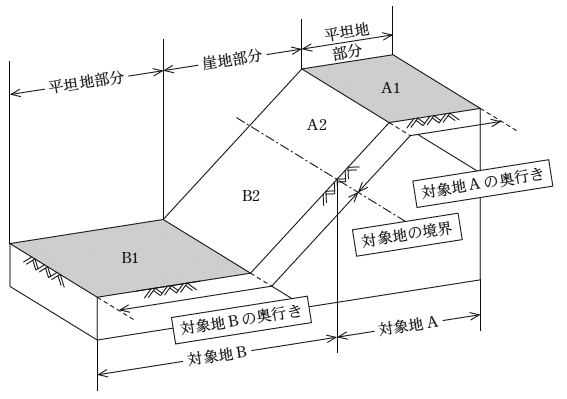

① 本件土地については、崖地を挟んで上下にそれぞれ平坦地があることから、価格の評価に当たっては、崖地部分に従前からある筆界を境として、それぞれ平坦地部分と崖地部分からなる二つの対象地に区分した(以下、上側の対象地を「対象地A」、下側の対象地を「対象地B」という。参考図参照)。そして、両対象地に対応する基準地をそれぞれ選定した。

② 画地条件による格差率の算出に当たっては、崖地条件格差率については、前記のとおり、崖地部分の減価率に両対象地それぞれの総面積に占める崖地部分の面積の割合を乗ずるなどして、対象地Aは0.94、対象地Bは0.81とそれぞれ算出し、奥行逓減格差率については、各基準地及び各対象地の奥行きの長さの比に基づくものとしていずれも1.00を適用した。

③ 評価単価の算出に当たっては、両対象地をそれぞれ平坦地部分と崖地部分とに更に区分した上で、これらのうち平坦地部分については、崖地が含まれていないとの判断により崖地条件格差率をいずれも1.00として、両対象地に対応する基準地の単価に各格差率(このうち奥行逓減格差率についてはいずれも1.00)を乗じて算出した。また、崖地部分については、当該平坦地部分の評価単価に更に②で算出した崖地条件格差率(対象地A0.94、対象地B0.81)をそれぞれ乗じて算出した(次式参照)。

④ 本件土地の評価額の算定に当たっては、①から③までにより算出した平坦地部分に係る評価単価及び崖地部分に係る評価単価に、両対象地の平坦地部分及び崖地部分の土地面積をそれぞれ乗じて両対象地の評価額を算出し、これらを合算し、164,411,173円として、同額を用地費として支払っていた。

しかし、前記のとおり、崖地条件格差率は、崖地部分の減価率に、対象地の総面積に占める崖地部分の面積の割合を乗ずるなどして算出されるものであり、平坦地部分を含めた対象地の総面積全体に対して適用すべき減価率であることから、②で算出した崖地条件格差率については、③のように両対象地を平坦地部分と崖地部分とに更に区分した上で、平坦地部分を除いた両対象地の崖地部分の土地面積にのみ適用するのではなく、平坦地部分を含めた対象地の総面積全体に対して適用する必要があった。

また、同市が適用した対象地Bの奥行逓減格差率1.00は、比準表の格差率の適用を誤るなどしたものであり、正しくは0.77とする必要があった。

したがって、前記の崖地条件格差率及び上記の奥行逓減格差率を適用するなどして適正な用地費を算定すると、127,462,730円(交付対象事業費同額)となり、本件用地費164,411,173円はこれに比べて36,948,443円(交付対象事業費36,935,272円)過大となっており、これに係る交付金相当額20,314,400円が不当と認められる。

このような事態が生じていたのは、同市において用地費の算定に当たり比準表等の理解が十分でなかったこと、千葉県において用地費の算定内容に対する審査が十分でなかったことなどによると認められる。

(参考図)

本件対象地の概念図

(当局の用地費の算定方法)

(適正な用地費の算定方法)