令和3年度決算検査報告

(1件 不当と認める国庫補助金 3,299,181円)

部局等 |

補助事業者等

(事業主体) |

補助事業等 |

年度 |

事業費

国庫補助対象事業費

|

左に対する国庫補助金等交付額 |

不当と認める事業費

国庫補助対象事業費

|

不当と認める国庫補助金等相当額 |

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (242) | 新潟県 |

新発田市 |

社会資本整備総合交付金(下水道) |

元、2 |

165,330 (162,822) |

81,411 | 6,700 (6,598) |

3,299 |

この交付金事業は、新発田市が、新栄町地内において、下水道施設である新栄町中継ポンプ場で受電した電力を変電することなどを目的として、受変電設備、自家発電設備等の電気設備を設置する電気設備工事を契約額165,330,000円(交付対象事業費162,822,000円、交付金交付額81,411,000円)で実施したものである。

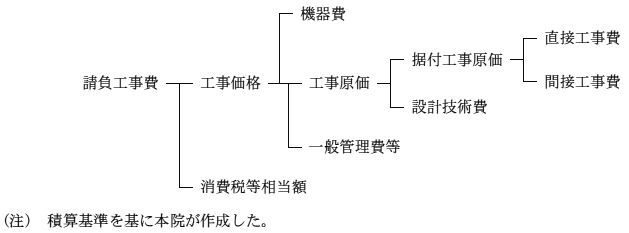

同市は、電気設備工事費の積算を国土交通省が制定した「下水道用設計標準歩掛表」に準拠して新潟県が制定した「積算基準 下水道」(以下「積算基準」という。)等に基づき行っている。積算基準によれば、電気設備工事費は、据付工事原価に設計技術費を加えた工事原価のほかに、受変電設備、自家発電設備等の機器費、一般管理費等及び消費税等相当額で構成することとされており(図参照)、このうち一般管理費等は、請負業者の経営管理等に必要な本店・支店の経常的な費用等を計上するもので、工事原価を対象額として、当該対象額に一般管理費等率を乗ずるなどして算定することとされている。

図 電気設備工事費の積算体系図

同市は、電気設備工事に係る一般管理費等について、機器費101,515,000円、据付工事原価29,309,160円及び設計技術費4,291,032円の計135,115,192円を対象額として、これに一般管理費等率を乗ずることなどにより25,664,808円と算定していた。そして、当該一般管理費等を含めた電気設備工事の工事価格を160,780,000円と算定するなどして、工事費を179,575,000円と積算していた。

しかし、積算基準によれば、電気設備工事に係る一般管理費等の対象額は工事原価とされていることから、機器費を一般管理費等の対象額に含めていたことは適切とは認められない。

したがって、機器費を一般管理費等の対象額から控除して修正計算すると、電気設備工事に係る一般管理費等は6,594,808円となり、これを含めた電気設備工事の工事価格は141,710,000円、工事費は158,609,000円となることから、本件契約額165,330,000円はこれと比べて約670万円割高となっていて、これに係る交付金相当額3,299,181円が不当と認められる。

このような事態が生じていたのは、同市において、積算基準に対する理解が十分でなかったことなどによると認められる。