令和3年度決算検査報告

【改善の処置を要求し及び意見を表示したものの全文】

新型コロナウイルス感染症対応地方創生臨時交付金による商品券等の配布事業等の実施及び効果検証の実施等について

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求し及び意見を表示する。

記

新型コロナウイルス感染症対応地方創生臨時交付金(以下「コロナ交付金」という。)は、令和2年4月7日に閣議決定された「新型コロナウイルス感染症緊急経済対策」の一環として、新型コロナウイルスの感染拡大を防止するとともに、感染拡大の影響を受けている地域経済や住民生活を支援し地方創生を図るため、地方公共団体が地域の実情に応じてきめ細やかに必要な事業を実施することを目的として創設されたものである。

そして、コロナ交付金の交付対象となる事業(以下「交付対象事業」という。)は、「新型コロナウイルス感染症対応地方創生臨時交付金について」(令和2年内閣府地方創生推進室事務連絡)によれば、新型コロナウイルスの感染拡大の防止及び感染拡大の影響を受けている地域経済や住民生活の支援を通じた地方創生に資する事業とされており、具体的には、上記の「新型コロナウイルス感染症緊急経済対策」に掲げられた四つの柱(Ⅰ感染拡大防止策と医療提供体制の整備及び治療薬の開発、Ⅱ雇用の維持と事業の継続、Ⅲ次の段階としての官民を挙げた経済活動の回復、Ⅳ強靭な経済構造の構築)のいずれかに該当する国庫補助事業等及び地方単独事業とされている。

内閣府がコロナ交付金の基本的な枠組みについて定めた「新型コロナウイルス感染症対応地方創生臨時交付金制度要綱」(令和2年府地創第127号等。以下「制度要綱」という。)によれば、「新型コロナウイルス感染症緊急経済対策」(令和2年4月20日閣議決定。前記の同月7日付け閣議決定の内容を変更したもの)の全ての事項並びに「国民の命と暮らしを守る安心と希望のための総合経済対策」(令和2年12月8日閣議決定)に掲げる新型コロナウイルス感染症の拡大防止策及びポストコロナに向けた経済構造の転換・好循環の実現の二つの柱(以下、上記の両閣議決定に掲げられた全ての事項等を「経済対策」と総称する。)についての対応として、国は、地方公共団体が作成した新型コロナウイルス感染症対応地方創生臨時交付金実施計画(以下「実施計画」という。)に基づく交付対象事業に要する費用に対してコロナ交付金を交付することとされている。

また、内閣府は、制度要綱及びその運用について定めた事務連絡(以下、これらを合わせて「制度要綱等」という。)に基づき、地方公共団体から交付対象事業の目的、経済対策との関係等が記載された実施計画の提出を受けることとなっている。そして、実施計画に記載された交付対象事業が経済対策に対応した事業に該当することなどを確認するなどして、コロナ交付金の総額を明らかにして配分計画を作成し、これに基づき、コロナ交付金の予算を交付の事務を行う各省に移し替えることとなっている。実施計画に記載された交付対象事業が複数の府省が所管する国庫補助事業や地方単独事業で構成されている場合は総務省が交付行政庁となることとなっており、実際には、実施計画にいずれも地方単独事業が含まれるなどしているため、いずれの場合も総務省が交付行政庁となっている。

2、3両年度においては、総額15兆1759億余円(令和2年度補正予算計4兆5000億円、同年度予備費計3兆3791億余円、令和3年度補正予算6兆7968億余円、同年度予備費5000億円)のコロナ交付金の予算が計上され、このうち、2年度に内閣府から総務省に5兆0110億余円(令和2年度補正予算計3兆3821億余円、同年度予備費計1兆6288億余円)の移替えが行われた後、同省において、同年度中に2兆6144億余円が支出されたほか、2兆3958億余円が3年度に繰り越されるなどしている。

総務省が制度要綱に基づくコロナ交付金の交付に関して定めた「新型コロナウイルス感染症対応地方創生臨時交付金交付要綱(総務省)」(令和2年総行政第148号等)によれば、総務省は、制度要綱により内閣府から移し替えられたコロナ交付金について、地方公共団体が作成する実施計画に掲げられている交付対象事業に要する費用に対し、地方公共団体ごとの交付限度額以内で交付することなどとされている。同省は、地方公共団体からコロナ交付金の交付申請があった場合において、その内容を審査し、交付すべきものと認めたときは交付決定を行うことなどとされ、交付決定を行ったときは、速やかにその内容等について交付決定書により地方公共団体に通知することとされている。

また、地方公共団体は、実施計画に記載した全ての交付対象事業の完了の日(交付対象事業の廃止の承認を受けたときを含む。)から起算して1か月を経過した日又は事業の完了の日が属する年度の翌年度の4月10日のいずれか早い期日までに、同省に実績報告書を提出することとされている。そして、同省は、交付対象事業に係る実績報告書等の審査を行うなどして、当該報告に係る交付対象事業の成果が決定内容及びこれに付した条件に適合すると認めたときは、交付すべき額を確定し、交付額確定通知書を通知することなどとされている。

内閣府が作成した「新型コロナウイルス感染症対応地方創生臨時交付金Q&A」によれば、交付対象事業については、新型コロナウイルス感染症への対応として効果的な対策であり、地域の実情に合わせて必要な事業であれば、原則としてコロナ交付金の使途に制限はないとされている。

このように、原則としてコロナ交付金の使途に制限はないとされており、また、コロナ交付金は地方単独事業にも充当できることから、実施計画に記載された交付対象事業の内容は多岐にわたっている。そして、各地方公共団体においては、実施計画の作成に当たり、内閣府が公表している「新型コロナウイルス感染症対応地方創生臨時交付金の活用事例集」を参考にするなどして交付対象事業を決定しており、コロナ交付金が充当され実施されている地方単独事業には、表1の商品券等の配布事業、信用保証料の補助等事業、水道料金等の減免事業、持続化給付金の上乗せ事業のように様々なものがある。

表1 地方単独事業の例

| 区分 | 事業名 | 事業の概要 |

|---|---|---|

| ア | 商品券等の配布事業 | 新型コロナウイルス感染症の影響を受けた住民等に対する生活支援、地域における消費喚起等を目的として、地域を限定して使用できる商品券等を住民等に無償で配布する事業 |

| イ | 信用保証料の補助等事業 | 新型コロナウイルス感染症の影響を受けた事業者の事業活動を支援するために行う次の事業 ① 金融機関から融資を受けた中小企業者等が負担した信用保証料(信用保証委託契約に基づき、保証金額に保証料率、保証期間等を乗じて算定される保証料。以下同じ。)の負担を軽減するために信用保証協会を通ずるなどして当該中小企業者等に信用保証料の全部又は一部を補助する事業 ② 金融機関から融資を受けた中小企業者等の金利負担を軽減するために金融機関を通ずるなどして当該中小企業者等に対して支払利息の全部又は一部を補助する事業 ③ ①及び②の両事業を同時に行うなどする事業 |

| ウ | 水道料金等の減免事業 | 新型コロナウイルス感染症の影響を受けた市民生活や地域経済の支援等を目的として、管内の個人、事業者等の契約者の利用に係る水道料金、下水道料金等(以下「水道料金等」という。)を減免するなどの事業 |

| エ | 持続化給付金の上乗せ事業 | 新型コロナウイルス感染症の影響を受けた事業者等に対する事業継続の支援等を目的として、中小企業庁が所管する新型コロナウイルス感染症対策中小企業等持続化給付金(以下「持続化給付金」という。)の給付を受けた事業者等(以下「受給者」という。)に対して、持続化給付金の給付を受けていることを要件として、独自の給付金(以下「上乗せ分」という。)を給付する事業 |

内閣府の事務連絡等によれば、地方公共団体は、実施した個々の交付対象事業(以下「交付金事業」という。)の終了後に、交付金事業の実施状況及びその効果について、事業目的・事業内容に応じて、アンケート調査その他の適切な方法により効果を測定し(以下「効果検証」という。)、結果を公表するよう要請されており、公表については、ホームページへの掲載によりその内容を一般に閲覧できるようにするなど、広く透明性を持った手法で行う必要があるとされている。効果検証の実施及び公表の時期については、地方公共団体ごとの事業の進捗状況や効果検証の方法に基づき、適切な方法及び時期での公表を行うほか、コロナ交付金の活用に際しては、交付金事業を実施する各地方公共団体において説明責任を果たすよう要請されている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、有効性等の観点から、交付対象事業は経済対策についての対応として実施されるものであるとするコロナ交付金の趣旨に沿って適切に実施されているか、交付金事業の効果検証と検証結果の公表がどのように行われているかなどに着眼して検査した。

検査に当たっては、コロナ交付金が交付された地方公共団体47都道府県及び1,741市区町村のうち、24都道府県及び965市区町村の2年度の実施計画における交付金事業計45,469事業(事業費計6兆1832億余円、コロナ交付金交付額計3兆4058億余円(3年度への繰越分を含む。以下同じ。))を対象として、内閣府本府、総務本省、中小企業庁、24都道府県及び483市区町村において会計実地検査を行うとともに、482市区町村から、交付金事業の実施状況及び効果検証の実施状況についての調書の提出を受けるなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

8県及び596市区町村は、商品券等の配布事業を実施しており、2年度の実施計画に基づく2年度又は3年度の商品券等の配布事業計1,009事業の事業費は計664億7118万余円(コロナ交付金充当額計598億5047万余円)となっている。そして、商品券等の配布事業については、地方公共団体が、地域の商工会等において従前から発行されている既存の商品券等を購入するなどして実施したり、地域の商工会等が、商品券等の発行、住民等への配布、取扱店舗との間の換金等の事務の全部又は一部を地方公共団体から委託等を受けて実施したりしており、商工会等が、換金等の事務を地方公共団体から委託等を受けて実施する場合、当該地方公共団体は商工会等に対して、商品券等相当額等を概算で前払するなどしている。

上記の8県及び596市区町村における商品券等の配布事業の実施状況を確認したところ、30市区町村における商品券等の配布事業計39事業(事業費計18億5377万余円、コロナ交付金充当額計18億5180万余円)において、使用期限までに住民等により商品券等が使用されなかったことなどにより生じた未換金相当額等について、商工会等との間で精算する取扱いになっていなかった。このため、住民等により今後使用されることのない商品券等に係る未換金相当額等計6893万余円(コロナ交付金充当額計6695万余円)が換金等の事務を委託等している商工会等に滞留していて、住民等に対する生活支援、地域における消費喚起等の目的のためにコロナ交付金が十分に活用されていない状況となっていた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

東京都板橋区は、令和2年度に、新型コロナウイルス感染症の感染拡大に伴う低所得者への緊急の生活支援及び地域における消費喚起を目的として、世帯全員の2年度住民税が非課税の者等を対象に1万円分の区内共通商品券等を配布する事業を事業費計10億2303万余円(コロナ交付金充当額同額)で実施している。同区は、同事業のうち、使用期限を3年2月28日とする1枚500円の区内共通商品券の発行等に係る事務を板橋区商店街振興組合連合会に委託しており、商品券代及び事務費計9億1588万円を同連合会に支払っていた。そして、同区は、発行された区内共通商品券を88,653人の対象者に配布していた。

しかし、同区は、本委託契約の仕様書等において、対象者へ配布された後に使用期限までに使用されなかった区内共通商品券に係る未換金相当額について精算する取扱いとしていなかったことから、4年5月時点においても、使用期限経過後の未換金分の区内共通商品券103,155枚に係る商品券相当額5157万余円(コロナ交付金充当額同額)が同連合会に滞留していた。

また、前記8県及び596市区町村のうち57市町村における商品券等の配布事業計84事業(事業費計14億0402万余円、コロナ交付金充当額計12億9452万余円)において、商工会等と取扱店舗との間における換金額が把握されておらず、このうち19事業において、商品券等の使用期限が設けられていなかった。これらのことから、事業完了後の事業費の適切な精算ができなかったり、コロナ交付金が地域における消費喚起等の目的に沿って活用され、消費喚起効果等が事業実施期間内に発現されたかどうかを把握できなかったりしている状況となっていた。

一方、内閣府は、平成26、27両年度に交付した地域活性化・地域住民生活等緊急支援交付金(地域消費喚起・生活支援型)により地方公共団体がプレミアム付商品券(注)を発行等する事業を実施する場合に、未使用の商品券に係るプレミアム分は消費喚起効果を発現しないものとなるため、交付対象とはならないことなどを周知している。しかし、コロナ交付金による商品券等の配布事業においても同様の事態が生ずることが想定されるのに、内閣府は、事務連絡等において、地方公共団体が商品券等の配布事業を実施する場合に未換金相当額等へコロナ交付金を充当しないことなどを示していなかった。

したがって、内閣府において、地方公共団体に対して、商品券等の配布事業を実施する場合のコロナ交付金の取扱いや留意点を示す必要があると認められる。

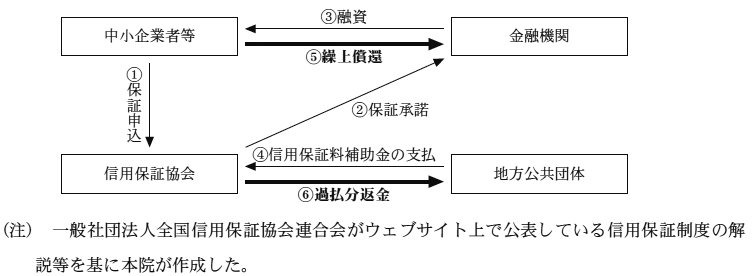

22都道県及び344市区町村は、信用保証料の補助等事業を実施しており、令和2年度の実施計画に基づく2年度又は3年度の信用保証料の補助等事業計475事業の事業費は計2011億5677万余円(コロナ交付金充当額計1016億4652万余円)となっている。

上記の22都道県及び344市区町村における信用保証料の補助等事業の実施状況を確認したところ、11都道県及び115市区町村における信用保証料の補助等事業計136事業(事業費計1729億6046万余円、コロナ交付金充当額計785億8800万余円)において、融資を受けた中小企業者等が保証対象の債務について繰上償還を行ったことにより、当初の保証期間が短縮されて未経過分に係る信用保証料補助金が過払いとなったり(図参照)、同様に当初の融資期間が短縮されて融資を受けた中小企業者等に対する利子補給金が過払いとなったりしていた。これらの過払い分に相当する額は、都道県及び市区町村に返金され、その歳入として受け入れられるなどしていた(以下、この返金等を「過払分返金」という。)。過払分返金の額(以下「過払分返金額」という。)は、4年5月末までに11都道県及び115市区町村で計257億6037万余円となっていた。

図 信用保証料補助金の過払分返金が生ずる仕組み(概念図)

上記の過払分返金額計257億6037万余円のうち、実績報告書を提出して4年5月末までにコロナ交付金の額の確定を受けた3県及び82市区町村に生じている過払分返金額は、94事業分の計5億6294万余円(コロナ交付金相当額計5億4750万余円)となっているが、これらは補助対象事業費から除かれておらず、当該地方公共団体に滞留していた。これらの地方公共団体は、過払分返金が生ずることの認識がないまま信用保証料の補助等事業を実施していたり、過払分返金が生じた場合の取扱いが事務連絡等に示されていなかったことから、信用保証料の補助等事業の完了後に生ずる過払分返金をコロナ交付金担当部局が把握することにしていなかったりしており、過払分返金が滞留していた。

上記の事態について、事例を示すと次のとおりである。

<事例2>

愛媛県は、令和2年度に、感染症対策金融支援事業を事業費計43億4864万余円(コロナ交付金充当額43億4864万余円)で実施していた。同県は、同事業において、中小企業者等に代わって負担した信用保証料11億3757万余円、利子補給金9373万余円及びその他の事業費31億1733万余円に対して、コロナ交付金43億4864万余円を充当したとする実績報告書を同省に提出し、同省から4年4月14日に同事業に係るコロナ交付金の額を同額で確定する旨の通知を受けていた。

一方、同県は、融資を受けた中小企業者等からの繰上償還に伴い生じた信用保証料補助金の過払い相当分として、2年度に2684万余円、3年度に1億0465万余円、計1億3150万余円の過払分返金を受けており、これを同県の各年度の歳入に受け入れていた。

そして、同県は、2年度の過払分返金額2684万余円については、補助対象事業費から除いていたものの、3年度の過払分返金額1億0465万余円(コロナ交付金相当額1億0465万余円)については、同事業の完了後に生じた過払分返金であり、同県において、このような過払分返金をコロナ交付金担当部局が把握することにしていなかった。このため、上記の過払分返金が同県に滞留していた。

なお、前記の11都道県及び115市区町村に生じている過払分返金額計257億6037万余円のうち、コロナ交付金の額の確定前である5道県及び1市に生じている過払分返金額は、6事業分の計3億5466万余円(コロナ交付金相当額計3億5144万余円)となっていた。また、前記94事業及び上記6事業のほか、102事業についても、コロナ交付金の交付対象とした信用保証料補助金や利子補給金に係る融資の実行期間が15年とされるなど、長期にわたるものがあり、今後、融資の実行期間が終了するまでの間に、繰上償還が行われた場合に過払分返金が生じて滞留する可能性がある状況となっていた。

しかし、内閣府は、前記の「新型コロナウイルス感染症対応地方創生臨時交付金の活用事例集」において、経済情勢の影響を大きく受けている地域の中小企業者や個人事業主に対する、信用保証料の補助や利子補給等の金融面での支援事業を挙げるなど、信用保証料補助金及び利子補給金はコロナ交付金の交付対象経費となると示すのみで、信用保証料の補助等事業を実施した場合、過払分返金が生ずることが想定されるのに、過払分返金が生じた場合の取扱いを定めていなかった。

また、総務省は、地方公共団体に対して、過払分返金額等を把握させて、把握した過払分返金額を補助対象事業費から除くなどして、信用保証料の補助等事業に係るコロナ交付金を国庫に返還する必要がないか確認させるなどしていなかった。

以上のとおり、コロナ交付金を充当して信用保証料の補助等事業を実施し、信用保証料補助金等の交付後に、繰上償還に伴い過払分返金が生じた場合、信用保証料の補助等事業の実施期間だけでなく実施期間後においても、補助等の対象とした信用保証料等に係る融資の実行期間が終了するまで過払分返金が地方公共団体の歳入に受け入れられるなどする状態が継続することになる。また、コロナ交付金を充当した信用保証料補助金等に係る過払分返金額は、結果として、コロナ交付金が実施計画に基づかない事業に要する経費に充当されることにもつながることになる。

したがって、内閣府において地方公共団体に過払分返金が生じた場合の取扱いを定めるなどするとともに、総務省において過払分返金の状況について融資の実行期間を通じて適切に把握するなどの仕組みを整備する必要があると認められる。

293市町村は、水道料金等の減免事業を実施しており、2年度の実施計画に基づく2年度又は3年度の水道料金等の減免事業計356事業の事業費は計243億2982万余円(コロナ交付金充当額計230億0581万余円)となっている。293市町村は、水道料金等の減免事業として、管内の契約者から徴収する水道料金の基本料金等の全部又は一部の徴収を一定の期間取りやめるなどしている。

上記の293市町村における水道料金等の減免事業の実施状況を確認したところ、84市町村における水道料金等の減免事業計90事業(事業費計60億8270万余円、コロナ交付金充当額計60億7932万余円)において、各市町村管内の全ての契約者の利用に係る水道料金等を減免の対象とするなどしたため、国又は地方公共団体により管理等が行われている施設(以下「公的機関」という。)の利用に係る水道料金等計1億2257万余円(コロナ交付金充当額計1億1616万余円)が減免の対象に含まれる状態となっていた。

前記のとおり、制度要綱等によれば、コロナ交付金は、経済対策についての対応として実施計画に基づく事業に要する費用に対して国が交付することなどとされていて、地方公共団体は、実施計画に交付対象事業の目的、経済対策との関係等を記載し、交付対象事業と経済対策との関係等を明らかにすることになっている。

そして、前記の84市町村は、実施計画において、水道料金等の減免事業の目的を新型コロナウイルス感染症の影響を受けた市民生活や地域経済の支援等とし、経済対策のうち「Ⅱ雇用の維持と事業の継続」の「生活に困っている世帯や個人への支援」等に該当するものとしていたが、公的機関の利用に係る水道料金等の減免については、上記の目的に沿うものとなっておらず、他の経済対策との関係も明確なものとなっていなかった。

上記の事態について、事例を示すと次のとおりである。

<事例3>

堺市は、令和2年度に、内閣府に提出した実施計画において、事業の目的を新型コロナウイルス感染症拡大の影響を受けた経済・市民活動への支援とし、経済対策のうち「生活に困っている世帯や個人への支援」に該当するものとして、2年6月から9月までの間に検針した水道料金のうち基本料金の8割を減免する事業を事業費9億8926万余円(コロナ交付金充当額同額)で実施していた。

しかし、同市は、市内全ての水道契約者に係る水道料金を減免したため、警察署、刑務所等の市内の公的機関の利用に係る水道料金2177万余円も減免の対象となり、この全額にコロナ交付金が充当されていた。

したがって、内閣府において、水道料金等の減免事業について、公的機関の利用に係る水道料金等は、原則として、減免の対象とはならないことを地方公共団体に示すなどの方策を検討する必要があると認められる。

5道県及び91市町村は、持続化給付金の上乗せ事業を実施しており、2年度の実施計画に基づく2年度又は3年度の上乗せ分の給付額は108事業計331億1662万余円(コロナ交付金充当額計323億4805万余円)となっている。

持続化給付金においては、故意に虚偽の内容の証拠書類等を提出するなどして持続化給付金を不正に受給した事業者等は、当該持続化給付金の給付に係る贈与契約が解除されることとなっている。そして、持続化給付金の給付に係る贈与契約が解除されるなどした場合、当該受給者は、持続化給付金の上乗せ事業における給付の要件を満たさなくなる。

また、中小企業庁によると、同庁及び同庁から持続化給付金の申請の受付、審査等を委託された持続化給付金事務局(以下「事務局」という。)は、個人情報の保護に関する法律(平成15年法律第57号)において、本人の同意を得ないで保有個人情報を提供してはならないなどとなっているとして、取得した持続化給付金の申請及び受給状況に係る受給者の個人情報(以下「受給者情報」という。)を地方公共団体等の第三者に提供することができないとしている。ただし、同庁によると、持続化給付金に係る受給者情報について、同庁及び事務局が地方公共団体等の第三者に提供することの同意を受給者本人から得ていない場合であっても、地方公共団体が同庁及び事務局から受給者情報を提供してもらうことの同意を受給者本人から得ていれば、当該地方公共団体に対する受給者情報の提供ができるとしている。

一方、持続化給付金については、給付の要件を満たしていないにもかかわらず、誤って申請して給付を受けた事業者等が多数存在したり、虚偽の内容の証拠書類等を提出するなどして持続化給付金をだまし取ったとされる者が詐欺の疑いで逮捕される事態も多数発生したりしていることなどが報じられている。

そこで、前記の5道県及び91市町村における持続化給付金の上乗せ事業の実施状況を確認したところ、5道県及び86市町村における計103事業(上乗せ分の給付額計328億7080万余円、コロナ交付金充当額計321億0232万余円)において、上乗せ分の給付に当たり、中小企業庁及び事務局から受給者情報を提供してもらうことの同意を受給者本人から得ていなかった。このため、コロナ交付金を充当した上乗せ分については、持続化給付金の給付を受けていることが給付の要件とされているにもかかわらず、当該持続化給付金の給付に係る贈与契約が解除されるなどした場合に、同庁又は事務局から受給者情報の提供を受けることができず、上乗せ分の給付が要件を満たすものであるか確認することが困難となっていた。

したがって、内閣府において、地方公共団体が、今後、コロナ交付金を活用するなどして、持続化給付金の上乗せ事業のように、国の補助金等の交付を受けていることを要件として独自の補助金等を交付するなどの事業を実施する際には、国から補助金等の交付対象者の申請及び交付状況に係る個人情報の提供を受けることについての同意を当該交付対象者本人から得るなどした上で、提供された個人情報を利用するなどして当該補助金等の交付の適正性を確認できる体制を整備することについて、必要に応じて関係省庁と調整を行った上で、地方公共団体に対して助言を行う必要があると認められる。

交付金事業の効果検証等について、具体的な実施時期等についての定めはないものの、前記のとおり、地方公共団体は、交付金事業の実施状況及びその効果について適切な方法による効果検証の実施並びに適切な方法及び時期での結果の公表を要請されており、公表については広く透明性を持った手法で行う必要があるとされている。

そこで、検査の対象とした24都道府県及び965市区町村の2年度の実施計画における交付金事業に係る4年3月末時点での効果検証の実施状況、検証結果の公表状況等を確認したところ、3県及び227市区町村は、実施計画記載の目標及び事業効果の達成状況をアンケート調査の結果や実績数値等により確認することなどにより、交付金事業(事業費計1兆0749億7764万余円、コロナ交付金交付額計7081億2039万余円)の妥当性を検証してその検証結果を公表していた。しかし、21都道府県及び738市区町村は、交付金事業(事業費計5兆1082億8149万余円、コロナ交付金交付額計2兆6977億1937万余円)の検証結果を公表していなかった。

そして、上記21都道府県及び738市区町村のうち、効果検証を実施していない地方公共団体は17道県及び541市区町村となっており、その理由を確認したところ、「令和2年度の実施計画における交付金事業が全て完了した後(4年度以降)に効果検証を実施するとしていたため」「決算に係る施策の成果説明として議会に対して報告済みであるため」「効果検証の方法が分からなかったため」などとしていた(表2参照)。

表2 効果検証を実施していない理由

| 効果検証を実施していない主な理由 | 地方公共団体の数 |

|---|---|

| 令和2年度の実施計画における交付金事業が全て完了した後(4年度以降)に効果検証を実施するとしていたため | 199 |

| 決算に係る施策の成果説明として議会に報告済みであるため | 113 |

| 効果検証の方法が分からなかったため | 60 |

| 効果検証が必要だと認識していなかったため | 40 |

| 内閣府が実施したアンケートに回答済みであるため(注) | 32 |

| 年度単位で検証することを考えていたため | 21 |

| コロナ終息後に実施予定であるため | 20 |

| 検証に向けて準備中であるため | 20 |

| 検証方法を検討中であるため | 10 |

| その他 | 43 |

| 計 | 558 |

(注) 内閣府が令和3年度に外部委託により実施した効果検証の実施状況に係る調査事業において、地方公共団体に対して行ったアンケート調査を示しており、地方公共団体が同アンケートへの回答をもって効果検証が完了したとしていたもの

また、検証結果を公表していない残りの4都府県及び197市区町村は、交付金事業の全部又は一部について効果検証を実施しているとしていたことから、検証結果を公表していない理由を確認したところ、「令和2年度の実施計画における全ての交付金事業が終了した後(4年度以降)に公表することを予定しているため」「議会に対して決算説明として報告済みであるため」「公表に向けて準備中のため」などとしていた(表3参照)。

表3 検証結果を公表していない理由

| 検証結果を公表していない主な理由 | 地方公共団体の数 |

|---|---|

| 令和2年度の実施計画における全ての交付金事業が終了した後(4年度以降)に公表することを予定しているため | 73 |

| 議会に決算説明として報告済みであるため | 57 |

| 公表に向けて準備中であるため | 34 |

| 公表が必要であると認識していなかったため | 18 |

| 公表の方針を検討中であるため | 8 |

| その他 | 11 |

| 計 | 201 |

効果検証については、前記のとおり、コロナ交付金の使途に制限はないとされていることを踏まえると、地方公共団体において、実施した交付金事業が新型コロナウイルス感染症への対応として効果的な対策であり、地域の実情に合わせて必要な事業として実施したことなどについての説明責任を果たすとともに、今後の交付金事業を適切に実施する上でも重要であると考えられる。

したがって、多くの地方公共団体において検証結果が公表されていないなどの事態に鑑みて、内閣府において、地方公共団体に対して説明責任を果たすことの重要性について周知を図る必要があると認められる。

(改善を必要とする事態)

商品券等の未換金相当額等が商工会等に滞留するなどしている事態、信用保証料の補助等事業における過払分返金が地方公共団体に滞留している事態及び持続化給付金の上乗せ事業の給付の要件を満たすものであるか確認することが困難となっている事態は適切ではなく、改善を図る要があると認められる。また、公的機関の利用に係る水道料金等の減免額にコロナ交付金が充当されている事態及び交付金事業の効果検証が実施されていなかったり、効果検証に係る検証結果が公表されていなかったりしている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、地方公共団体において、コロナ交付金を交付対象事業の目的に沿って活用し、活用されたかどうかを事業完了後に適切に把握することの必要性に対する理解が十分でないこと、効果検証の趣旨について十分に伝わっておらずその理解が必ずしも十分でないことなどにもよるが、内閣府及び総務省において、次のことなどによると認められる。

今後も、多額の交付金事業が実施されることが見込まれている。

ついては、内閣府及び総務省において、今後、地方公共団体における交付金事業で本件指摘の事態と同様の事態が生ずることのないよう、また、地方公共団体において適切に効果検証が実施され、速やかに検証結果が公表されるよう、次のとおり改善の処置を要求し及び意見を表示する。