令和3年度決算検査報告

独立行政法人鉄道建設・運輸施設整備支援機構東京支社(以下「支社」という。)は、相鉄・東急直通線整備の一環として、新横浜駅を築造する「相鉄・東急直通線、新横浜駅他」工事について、「清水・竹中土木・熊谷・松尾相鉄・東急直通線、新横浜駅他特定建設工事共同企業体」(以下「請負人」という。)と平成25年2月に10,679,550,000円で工事請負契約を締結し、令和2年11月までの複数回の変更契約により契約額を19,896,321,300円に増額した後、3年2月に更に33,251,900円増額して19,929,573,200円とする変更契約を締結している。

3年2月の変更契約は、新型コロナウイルス感染症の感染拡大により、支社が請負人に対して、2年4月14日から5月6日までの23日間工事の一時中止を指示したことに伴い、工事現場の維持等に要した費用(以下「増加費用」という。)を負担するために、契約額を変更したものである。

増加費用等については、本社制定の「工事一時中止に係るガイドライン」(平成28年2月改正。以下「ガイドライン」という。)等に基づき算定することとされており、ガイドライン等は本体工事の契約図書の一部として位置付けられている。

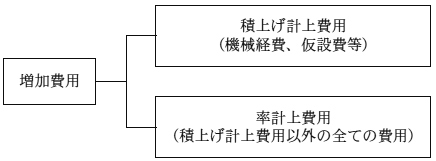

ガイドライン等によれば、増加費用は、発注者の承諾を受けた基本計画書に従って受注者が工事現場の維持・管理を実施した結果、当該維持等に要した費用とされており、その算定については、受注者が提出した費用の明細書に基づき、その必要性・数量等を発注者と受注者が協議して行うこととされている。工事の一時中止期間が3か月以下の場合は、工事現場の維持等に要する費用のうち、特定の費用については積上げ計上(以下、積上げ計上した特定の費用を「積上げ計上費用」という。)し、それ以外の費用は、工事の一時中止命令時点の設計書(以下「元設計」という。)の純工事費に現場経費率を乗じて算定することとなっている。そして、積上げ計上費用以外の費用は、全て、後者の現場経費率により算定した金額(以下「率計上費用」という。)に含まれることとなっている(図参照)。

図 増加費用の概念図

ガイドライン等においては、積上げ計上費用は、機械経費、仮設費等となっており、このうち、機械経費は、現場搬入済みの機械のうち、元設計に個別計上されている大型の機械と同規格と認められる機械等の現場存置費用を、仮設費は、仮設諸機材の損料等をそれぞれ対象とすることとなっている。一方、営繕費は、積上げ計上費用とはならないこととなっている。

支社は、増加費用について、積上げ計上費用計20,369,057円に率計上費用6,914,017円を加えるなどして計33,251,900円と算定し、同額を増額する変更契約を3年2月に締結して、同年3月に支払を行っていた。

本院は、合規性、経済性等の観点から、3年2月の変更契約を対象とし、工事の一時中止に伴う増加費用33,251,900円について、その算定がガイドライン等に基づき適正に行われているかなどに着眼して、支社において、契約書、費用の明細書等を確認するなどして会計実地検査を行った。

検査したところ、積上げ計上費用の算定について、次のとおり適正とは認められない事態が見受けられた。

支社は、小型機械等の損料7,757,248円及び営繕施設(材料保管庫等)の損料771,535円を機械経費として、また、現場事務所の賃料909,650円を仮設費として、計9,438,433円積上げ計上していた。しかし、ガイドライン等においては、小型機械等は、元設計に個別計上された大型の機械と同規格と認められる機械等には該当せず、また、営繕施設の損料及び現場事務所の賃料は営繕費となることから、いずれも積上げ計上の対象とはならないものであった。

このことなどから、適正な増加費用を算定すると、積上げ計上費用は計8,307,034円となり、これに前記の率計上費用を加えるなどした計18,951,900円が増加費用となることから、工事の一時中止に伴い増額された契約額33,251,900円はこれに比べて14,300,000円割高となっていて不当と認められる。

このような事態が生じていたのは、支社において、増加費用の算定に当たり、積上げ計上費用と率計上費用との区分について、ガイドライン等の理解が十分でなかったことなどによると認められる。