令和4年度決算検査報告

2件 不当と認める国庫補助金 9,635,000円

国民健康保険(前掲「国民健康保険の療養給付費負担金が過大に交付されていたもの」参照)については各種の国庫助成が行われており、その一つとして、国民健康保険法(昭和33年法律第192号)に基づき、都道府県に対して、当該都道府県内の市町村(注1)(特別区を含む。以下同じ。)が高齢者の医療の確保に関する法律(昭和57年法律第80号)等に基づき実施する特定健康診査及び特定保健指導(以下「特定健康診査等」という。)に要する費用の一部を負担するために、国民健康保険特定健康診査・保健指導国庫負担金(以下「負担金」という。)が交付されている(注2)。

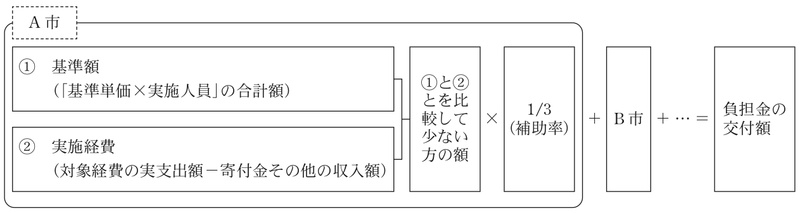

負担金の交付額は、国民健康保険特定健康診査・保健指導国庫負担金交付要綱(平成23年厚生労働省発保0331第1号厚生労働事務次官通知)に基づき、次のとおり算定することとなっている。

ア 市町村ごとに、特定健康診査等の実施方法別に基準単価に実施人員を乗じて算出した額の合計額である基準額と、特定健康診査等の実施に必要な委託料等の対象経費の実支出額から寄付金その他の収入額を控除した額(以下「実施経費」という。)を算出する。

イ 市町村ごとに、基準額と実施経費とを比較して少ない方の額を選定して、これに補助率(3分の1)を乗ずるなどした額を算定し、その合計額(平成29年度以前は、市町村ごとに算定した額)を負担金の交付額とする(算定式参照)。

(算定式)

そして、市町村は、負担金の交付額の算定の基礎となる資料を作成して都道府県に提出し、都道府県はこれに基づいて負担金の交付額を算定している(29年度以前は、市町村が負担金の交付額を算定していた。)。

また、負担金の交付の対象となる特定健康診査は、国民健康保険特定健康診査・保健指導国庫負担金取扱要領(平成23年保総発0331第1号厚生労働省保険局総務課長通知)に基づき、市町村が、国民健康保険の加入者であって、実施年度において40歳以上75歳以下の年齢に達する者(75歳未満の者に限る。)に対して、実施したものであることとなっている。

負担金の交付手続について、交付を受けようとする都道府県(29年度以前は市町村)は、厚生労働省(29年度以前は都道府県)に交付申請書及び事業実績報告書を提出し、これを受理した厚生労働省(29年度以前は都道府県)は、その内容を添付書類により、また、必要に応じて現地調査を行うことにより審査した上で、これに基づき、厚生労働省において交付決定及び交付額の確定を行うこととなっている。

本院が、28年度から令和2年度までに交付された負担金について、東京都及び東京都の1市において会計実地検査を行ったところ、次のとおり適正とは認められない事態が見受けられた。

|

部局等

|

補助事業者

|

間接補助事業者

|

年度

|

負担金交付額

|

左のうち不当と認める額

|

|

|---|---|---|---|---|---|---|

| 千円 | 千円 | |||||

| (130) | 厚生労働本省 |

東京都 |

八王子市 (事業主体) |

平成30、 令和元 |

189,505 | 5,264 |

| (131) | 東京都 |

八王子市 (事業主体) |

― |

28、29 |

188,507 | 4,371 |

| (130)(131)の計 | 378,012 | 9,635 | ||||

東京都八王子市は、平成28年度から令和元年度までの負担金の交付額の算定等に当たり、75歳の年齢に達したため後期高齢者医療の被保険者資格を取得したことなどにより同市の国民健康保険の被保険者資格を喪失していた者を、基準額の算出根拠となる特定健康診査の実施人員に含めていたため、基準額を過大に算出していた。

したがって、適正な基準額を算出し、これに基づき負担金の交付額を算定すると、計368,377,000円となることから、計9,635,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、次のことなどによると認められる。

ア 平成30、令和元両年度の負担金の交付額の算定に当たり、八王子市において制度の理解が十分でなかったこと、東京都において確認が十分でなかったこと、厚生労働省において事業実績報告書の審査が十分でなかったこと

イ 平成28、29両年度の負担金の交付額の算定に当たり、八王子市において制度の理解が十分でなかったこと、東京都において事業実績報告書の審査が十分でなかったこと