令和5年度決算検査報告

【適宜の処置を要求したものの全文】

戸田公園内に所在する普通財産の管理等について

(令和6年10月11日付け 関東財務局長宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求する。

記

財政法(昭和22年法律第34号)によれば、国の財産は、法律に基づく場合を除くほか、適正な対価なくしてこれを譲渡し又は貸し付けてはならないとされ、また、常に良好の状態においてこれを管理し、その所有の目的に応じて、最も効率的に、これを運用しなければならないとされている。

国有財産法(昭和23年法律第73号。以下「国財法」という。)によれば、国有財産の取得、維持、保存及び運用(以下、これらを合わせて「管理」という。)並びに処分については、他の法律に特別の定めのある場合を除くほか、国財法の定めるところによるものとされている。また、各省各庁の長は、その所管に属する国有財産について、良好な状態での維持及び保存、用途又は目的に応じた効率的な運用その他の適正な方法による管理及び処分を行わなければならないとされている。

国財法によれば、国有財産のうち普通財産は、国財法の規定により貸し付け、管理を委託し、売り払うなどすることができるとされている。

普通財産の貸付けについては、前記のとおり、財政法により、国の財産は、法律に基づく場合を除くほか、適正な対価なくして貸し付けてはならないとされていることから、原則として、貸付料を納付させ、有償で貸し付けること(以下「有償貸付」という。)となっている。そして、国財法によれば、普通財産は、地方公共団体等において、緑地、公園等の用に供するときに限り、無償で貸し付けること(以下「無償貸付」という。)ができる一方、当該施設の経営が営利を目的とし、又は利益をあげる場合には、無償貸付を行うことができないとされている。

財務省は、普通財産の管理等に関して、普通財産取扱規則(昭和40年大蔵省訓令第2号。以下「取扱規則」という。)を定めており、取扱規則によれば、財務局長等は、管轄区域内の普通財産について、常にその現状を適確に把握し、地域や社会の要請及び国の財政事情を踏まえつつ、その特性に応じた有効活用を図るための措置を講ずることにより、効率的かつ適正に管理及び処分しなければならないとされている。

そして、会計法(昭和22年法律第35号)によれば、国の契約に際しては契約書を作成しなければならないとされ、これを受けて取扱規則においても、普通財産の管理及び処分に関する契約を締結するときは、契約書を作成しなければならないとされている。また、取扱規則によれば、財務局長等は、普通財産である不動産に関する権利の得喪変更があったときは、遅滞なく、その登記をしなければならないとされている。

国財法第26条の2(同様の規定が平成18年までは国有財産特別措置法(昭和27年法律第219号。以下「国財特措法」という。)第10条に規定)によれば、普通財産は、各省各庁の長が当該財産の有効な利用を図るために特に必要があると認める場合には、その適当と認める者に管理を委託すること(以下「管理委託」という。)ができることとされ、その管理の費用は管理委託を受けた者(以下「管理受託者」という。)が負担しなければならないとされている。そして、財務省は、「普通財産の管理を委託する場合の取扱いについて」(昭和48年蔵理第4676号。以下「管理委託通達」という。)を定め、契約書式や契約期間(原則として2年間。特別な事情がある場合は1年以上3年以内の期間内)を示すなどして、管理委託の適正な運用を図ることとしている。管理委託通達によれば、普通財産の管理委託は、当該財産を処分等(売払い及び貸付けをいう。以下同じ。)するまでの間の暫定的な措置として、地域福祉向上のために一般公衆の利用に供すること又は財産の維持保全を図ることを目的とするとされ、当該財産の使用収益について有償貸付によるべき場合は、管理委託を行わないものとされている。

そして、国有財産法施行令(昭和23年政令第246号)第15条の3(同様の規定が平成18年までは国有財産特別措置法施行令(昭和27年政令第264号)第11条及び第13条に規定)によれば、管理受託者は、管理委託された財産(以下「受託財産」という。)の原形に変更を及ぼす工事を行う際に承認を受ける義務、毎年度の管理状況の報告(以下「管理状況報告」という。)を行うなどの義務を負い、これらの義務は管理委託の契約に際して条件として付されることとされている。そして、管理委託通達で示された契約書式によると、受託財産の原形に変更を及ぼす工事については、構造の簡易な構築物で、その撤去が容易なものの設置等に限り認められることとなっている。

なお、国財法等の管理委託制度は、昭和48年までは国財特措法及び国有財産特別措置法施行令において普通財産のうち旧軍用財産のみを対象として規定されており、同年から全ての普通財産を対象として規定されている。そして、平成18年からは、前記及び上記のとおり、国財法及び国有財産法施行令において規定されている。

関東財務局浦和財務部(昭和59年以降は浦和財務事務所。浦和財務事務所は平成12年2月16日に廃止され関東財務局に業務承継。以下「貴財務局」という。)は、埼玉県営の戸田公園内に所在する国有地等のうち、土地6件計22,360.52㎡(以下「本件国有地」という。)、建物及び工作物について、昭和40年及び41年に文部省(平成13年1月6日以降は文部科学省。以下同じ。)から普通財産として引き継ぎ、昭和41年に埼玉県にその管理を委託している(令和5年度末の国有財産台帳価格計4759万余円)。

そして、戸田公園には漕艇場が設置されており、昭和29年から一部の区域を使用して営利行為であるモータボート競走(以下「有料興業」という。)が有料興業を開催する団体により開催されている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、普通財産の管理等は法令等に従って適切に行われているかなどに着眼して、戸田公園内に所在する本件国有地等を対象として貴財務局及び埼玉県において国有財産台帳や管理委託に関する資料等の書類及び現地を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、貴財務局は、昭和41年4月に埼玉県から本件国有地等を公園施設として使用することとする無償貸付申請を受けたのに、同年7月に旧軍用財産ではない本件国有地等について、「貸付契約締結までの間」、管理委託を依頼する文書(以下「依頼文書」という。)を発出し、同県から承諾する旨の文書を受領して本件国有地等の管理委託を開始していた。

そして、貸付契約締結に当たっては、本件国有地等に有料興業が開催されている区域に含まれる国有地等があることから、貴財務局は、昭和41年10月に当該国有地等部分については無償貸付契約ではなく、有償貸付契約に移行する方針を決定していた。

そこで、本件国有地等の管理状況等についてみたところ、次のような状況となっていた。

貴財務局は、昭和41年7月に本件国有地等の管理委託を行った際、受託財産について原状を変更しようとするときにはあらかじめ貴財務局の承認を受けること(以下「原状変更の承認」という。)などの条件を付した依頼文書を発出したのみで、契約書を作成していなかった。また、国財法において、国有財産の管理及び処分については、他の法律に特別の定めのある場合を除くほか、国財法の定めるところによるものとされており、48年に管理委託通達において、国財特措法等に基づく管理委託の契約書式が示されたが、貴財務局は、国財特措法等に則した契約書の作成を行っていなかった。これについて、貴財務局は、依頼文書による本件国有地等の管理委託は、「民法上の準委任契約」であって、管理委託の契約書式に則した契約書の作成が適用されるものではないなどとしている。そして、貴財務局は、令和6年5月の会計実地検査時点においても管理受託者による定期的な管理状況報告等の義務を条件として契約に付すこともなく、管理状況報告等による現状把握を行わないまま、国財法等に基づかない管理委託を継続していた。

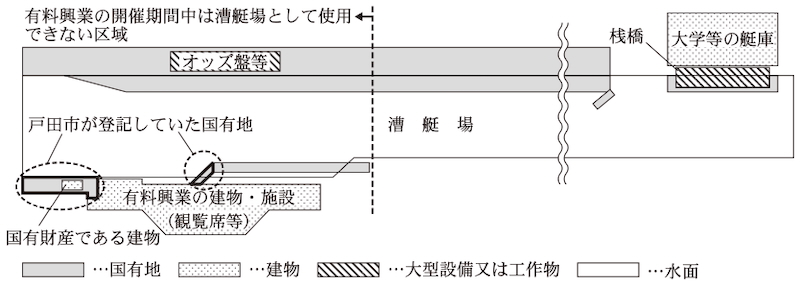

この結果、貴財務局は、管理状況報告等により常に国有地等の現状を適確に把握できる体制となっておらず、また、管理受託者である埼玉県から原状変更の承認について申請が行われていなかったことから、昭和57年以降、貴財務局の承認手続を経ることなく国有地上に撤去が容易でないオッズ盤等の大型設備等が、図表1のとおり設置されていたが、貴財務局は、このような本件国有地等に係る原状変更の状況について、適時の把握を行っておらず、把握後も国有地を良好な状態で維持、管理等するために必要な措置を執っていなかった。

また、貴財務局は、昭和40年10月に本件国有地の引継ぎを受けた際、ほとんどの国有地について登記を行っていなかった。そして、これらの国有地のうちの一部(1,254.47㎡、令和5年度末の国有財産台帳価格89万余円)については、昭和47年11月に戸田市により所有権保存登記が行われていたが、貴財務局は、その事実を52年9月に把握していたにもかかわらず、直ちに登記の抹消を求めるなどの普通財産の保全に必要な措置を執っていなかった。

図表1 戸田公園内に所在する本件国有地等の状況の概略図

前記のとおり、国財法において、国有財産は用途又は目的に応じた効率的な運用その他の適正な方法による管理及び処分を行わなければならないとされ、管理委託通達において、普通財産の管理委託は、当該財産を処分等するまでの間の暫定的な措置として行うこととされている。

貴財務局は、前記のとおり、埼玉県に対して昭和41年7月に依頼文書により、「貸付契約締結までの間」として国財特措法等に基づかない管理委託を開始し、同年10月には、有料興業が開催されている区域に含まれる国有地等については、有償貸付とする処理方針を決定していた。しかし、48年の管理委託通達において、管理委託の財産の使用収益について有償貸付によるべき場合は管理委託を行わないとされたにもかかわらず、貴財務局は、「民法上の準委任契約」であるとして、当該有償貸付とする方針の国有地等についても管理委託を継続していた。そして、貴財務局は、有償貸付とする処理方針を決定した後も20年以上同県と貸付契約への移行に向けた交渉を行っておらず、また、平成3年10月以降は、数回程度同県に貸付契約への移行を求める働きかけを行ったものの、同県から同意を得ることができなかったなどとして、貸付契約に移行していなかった。

この結果、貴財務局は、令和6年5月の会計実地検査時点においても国財法等に基づかない管理委託を50年以上継続し、有償貸付とする処理方針を決定した国有地等を実質的に無償で使用させたまま、処分等を行っていなかった。

上記の本件国有地等に関連する主な経緯を時系列にまとめると、図表2のとおりである。

図表2 財務局等における本件国有地等に関連する主な経緯

| 年月 | 主体 | 内容 |

|---|---|---|

| 昭和40年10月及び41年3月 | 財務局 | 文部省から土地、建物及び工作物を普通財産として引継ぎ |

| 昭和41年4月 | 埼玉県 | 公園施設として使用することとする無償貸付申請 |

| 昭和41年7月 | 財務局 | 「貸付契約締結までの間」、管理委託を依頼する文書を埼玉県に発出 |

| 同県から管理委託を承諾する文書を受領、管理委託を開始 | ||

| 昭和41年10月 | 財務局 | 有料興業が開催されている区域に含まれる本件国有地等を有償貸付契約に移行する方針を決定 |

| 昭和47年11月 | 戸田市 | 本件国有地の一部について所有権保存登記 |

| 昭和52年9月 | 財務局 | 戸田市による登記の事実を把握 |

| 昭和57年3月~ | (注) 企業団 |

有料興業のための大型設備であるオッズ盤等を設置 |

| (昭和44年)~平成3年9月 | 財務局 | 同県と貸付契約への移行に向けた交渉なし |

| 平成3年10月~ | 財務局 | 数回程度、同県に貸付契約への移行を求める働きかけ |

| 令和6年5月 | 財務局 | 会計実地検査時点で管理委託を継続中 |

以上のように、貴財務局は、昭和41年以降、本件国有地等について、国財法等に基づかない「民法上の準委任契約」による管理委託を長期間継続して、処分等を行わないまま本件国有地等を実質的に無償で使用させ、その間、本件国有地において、撤去が容易でない大型設備等の設置や第三者による所有権保存登記が行われていたのに、これらに対して国有地を良好な状態で維持、管理等するために必要な措置を執っていないままとなっているなど適切な管理及び処分が行われていない状況となっていた。

したがって、貴財務局は、本件国有地等について、上記のような国財法等に基づいた管理及び処分が行われていない状況が早期に解消されるよう、速やかに貸付契約に移行するなどして国財法等に基づいた適切な管理又は処分を行う必要があると認められる。

(是正を必要とする事態)

貴財務局において、戸田公園内に所在する本件国有地等について、国有財産の良好な状態での維持及び保存、用途又は目的に応じた効率的な運用その他の適正な方法による管理及び処分が行われていない事態は適切ではなく、是正を図る要があると認められる。

(発生原因)

このような事態が生じているのは、埼玉県において、本件国有地等を適切に管理することの重要性についての認識が欠けていることなどにもよるが、貴財務局において、国財法等に基づき、適切に本件国有地等の管理又は処分を行わなければならないという認識が欠けていることなどによると認められる。

貴財務局は、今後も引き続き本件国有地等の管理を行うことが見込まれる。

ついては、貴財務局において、本件国有地等について、埼玉県等の関係者と調整を行った上で速やかに貸付契約に移行することなどにより、国財法等に基づく適切な管理又は処分を行うよう是正の処置を要求する。