令和5年度決算検査報告

消費税は、消費税法(昭和63年法律第108号)に基づき、製造、卸売、小売等の各取引段階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されている。一方、消費税の納税義務者は、課税対象となる取引を行った法人等の事業者等とされており、消費税の納付税額の算定においては、前段階で課税されている消費税が各段階で二重、三重に累積的に課税されないように、確定申告において、課税売上げに係る消費税額から課税仕入れに係る消費税額(以下「仕入控除税額」という。)を控除して算定する仕組みを採っている。

消費税法第60条第4項等の規定に基づき、国若しくは地方公共団体が事業を行うために設けた特別会計又は公共・公益法人等(注1)(以下、特別会計を設けて事業を行う国及び地方公共団体並びに公共・公益法人等を合わせて「調整対象事業者」という。)では、補助金収入など資産の譲渡等の対価以外の収入(以下「補助金等収入」という。)のうち、法令、交付要綱等や国又は地方公共団体が合理的な方法により補助金等収入の使途を明らかにした文書(以下「使途特定文書」という。)において、給料、賃金等の課税仕入れとならない支出(以下「特定支出」という。)のためにのみ使用することとされている部分等を除いた収入(以下「特定収入」という。)があり、かつ、特定収入割合(注2)が5%を超える場合、仕入控除税額について調整を行うこととなっている。

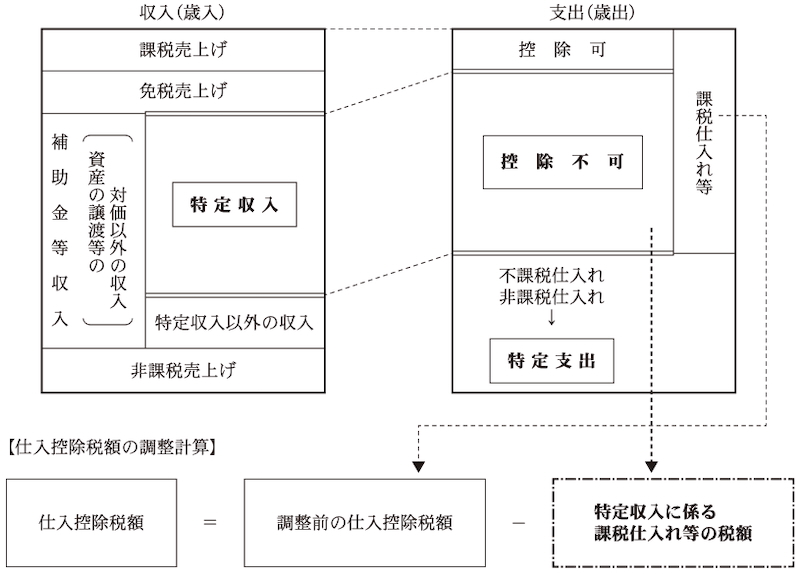

そして、この調整は、図1のとおり、特定収入により賄われる課税仕入れ等に係る消費税額(以下「特定収入に係る課税仕入れ等の税額」という。)を仕入控除税額から控除すること(以下「調整計算」という。)により行うこととなっている。このため、特定収入に係る課税仕入れ等の税額が増加するほど仕入控除税額が減少することとなり、その結果、納付すべき消費税の額が増加することとなる。一方で、特定支出のためにのみ使用することとされている補助金等収入については、調整計算を行う必要はない。

図1 仕入控除税額の調整計算の概念図

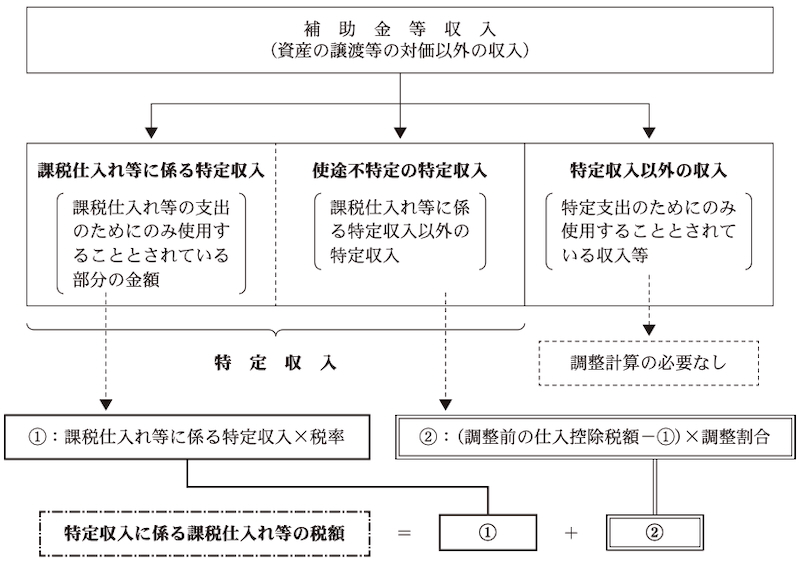

また、特定収入に係る課税仕入れ等の税額の算定方法は、図2のとおり、特定収入のうち、①法令又は交付要綱等や使途特定文書において課税仕入れ等の支出のためにのみ使用することとされている部分の金額(以下「課税仕入れ等に係る特定収入」という。)と、②課税仕入れ等に係る特定収入以外の特定収入(以下「使途不特定の特定収入」という。)で異なっている。

図2 特定収入に係る課税仕入れ等の税額の算定方法

したがって、仕入控除税額の調整計算を適切に行うために、補助金等収入の使途の特定を行う必要がある。

補助金等収入における使途の特定方法については、まず法令又は交付要綱等により補助金等収入の使途が明らかにされているものについては、当該法令又は交付要綱等で明らかにされているところにより使途を特定すること(以下「交付要綱等による特定」という。)となっている。そして、交付要綱等による特定においては、実績報告書で補助金等収入の使途が明らかにされているものについては、当該実績報告書により使途を特定することもできることとなっている。

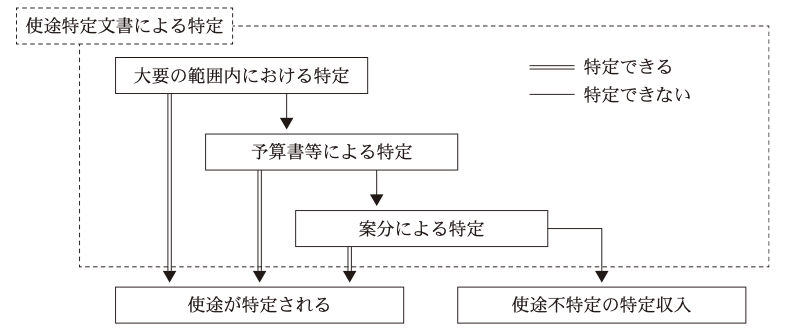

交付要綱等による特定において、補助金等収入の使途が明らかでない場合には、合理的な方法により使途特定文書において使途を特定すること(以下「使途特定文書による特定」という。)ができることとなっている。この場合、使途の特定の方法として、図3のとおり、法令又は交付要綱等においてはその使途の細部は不明であるが、「〇〇の建設に要する費用に充てること」とされているなど使途の大要が判明するものについて、その使途の大要の範囲内で合理的計算に基づき使途の細部を特定する方法(以下「大要の範囲内における特定」という。)のほか、予算書等又は決算書等により使途を特定する方法や、補助金等収入の額を課税仕入れ等の支出とその他の支出により案分して使途を特定する方法等がある。

図3 補助金等収入における使途特定文書による特定の方法

そして、使途特定文書による特定をする場合、国又は地方公共団体は、自ら使途特定文書を作成して使途を特定し、公共・公益法人等は、補助金等の交付元である国又は地方公共団体から使途特定文書の交付を受けることで、使途特定文書による特定ができることになっている。

国税庁は、調整対象事業者に対して、特定収入に係る課税仕入れ等の税額の算定について、パンフレットを作成し、ウェブサイトで公表しているほか、説明会を行うなどして、調整計算に関する周知を図っている。そして、使途特定文書による特定を行う場合には、当該使途特定文書や計算過程を明らかにしたもの(以下「使途特定文書等」という。)を消費税確定申告書とともに納税地の所轄税務署長に提出する必要があると周知している。

また、税務署等は、納税者から提出された消費税確定申告書等や収集した資料等により、納税者が申告した内容が適正であるかについて申告審理を行うことになっている。そして、申告審理の結果、納税者の申告内容に疑義があるなど必要がある場合には、行政指導や税務調査による事実確認等を行うことになっている。

補助金等は多岐にわたるが、その中で、厚生労働省が都道府県に交付している新型コロナウイルス感染症緊急包括支援交付金(医療分)(以下「コロナ交付金」という。)は近年多額に交付されている。そして、コロナ交付金の対象事業のうち、新型コロナウイルス感染症患者を受け入れるための病床の確保に係る事業(以下「病床確保事業」という。)については、交付要綱等において、対象経費とされている病床確保料の使途が明らかでない。

都道府県は、病床確保事業に係るコロナ交付金を原資として病床確保事業を実施する医療機関に対して補助金(以下「病床確保補助金」という。)を交付しており、当該医療機関には、地方公共団体や公共・公益法人等が運営する医療機関が含まれている。

(検査の観点、着眼点、対象及び方法)

コロナ交付金は近年多額に交付されており、その対象事業のうち病床確保事業については、交付要綱等において、対象経費とされている病床確保料の使途が明らかでないことから、コロナ交付金を原資として各都道府県が医療機関に交付している病床確保補助金の交付要綱等においても同様の状況であることが想定された。

しかし、調整計算においては、補助金等収入の使途によって計算の方法が異なっており、適切に使途が特定されない場合には、調整計算、ひいては消費税額の算定に影響を及ぼすものとなっている。

そこで、本院は、合規性、有効性等の観点から、病床確保補助金に係る調整計算が適切に行われているか、税務署等において調整計算に関する申告審理等を適切に行うことができる体制が整備されているかなどに着眼して検査した。

検査に当たっては、47都道府県における令和2、3両年度の病床確保補助金の交付データと国税庁から提出を受けた2、3両年分の消費税申告データ等を照合するなどして、18都道府県(注3)にある事業者で、病床確保補助金の交付額がおおむね1億円を超えるなどしている特別会計を設けて病院事業を行う地方公共団体(以下、これを「地方公共団体」という。)2、3両年分計221事業者、医療機関を運営している公共・公益法人等2、3両年分計198事業者、合計419事業者を選定した。

そして、大阪府及び群馬県において、病床確保補助金に係る交付要綱等、交付実績額、特定収入割合を確認できる資料(注4)等を確認するなどして会計実地検査を行うとともに、大阪府及び群馬県を含めた18都道府県については、上記資料の提出を受けて、病床確保補助金の内容、使途特定文書の作成状況等について聴取し、調整計算の内容を分析するなどして検査した。

また、国税庁において、調整計算に係る申告審理体制の整備等の状況、補助金等収入に係る使途の特定方法や調整対象事業者に対する調整計算の周知の状況等について、5国税局及び11税務署(注5)において、調整計算に係る申告審理の状況等について、厚生労働省において、病床確保事業の内容等についてそれぞれ聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

18都道府県における病床確保補助金の交付要綱等で使途が明らかにされているかをみたところ、対象経費である病床確保料について、課税仕入れ等の支出又は特定支出に該当するかが定められていなかった。また、実績報告書においても、交付額を算定する際に用いる空床等としていた延べ病床数等を記載することとされているのみで、使途が明らかにされているものは見受けられなかった。

また、大要の範囲内における特定についてみたところ、交付要綱において、対象経費である病床確保料の範囲が明確に定められていないため、使途の大要の範囲内における課税仕入れ等の支出又は特定支出のためにのみ使用することとされている部分の計算ができないと認められた。

したがって、病床確保補助金について、交付要綱等による特定及び大要の範囲内における特定を行うことは適切とは認められない。

地方公共団体221事業者及び公共・公益法人等198事業者について、18都道府県から提出を受けた資料及び国税庁から提出を受けた消費税申告データにより使途の特定状況を分析したところ、病床確保補助金の使途を特定していると認められる調整対象事業者が、地方公共団体計163事業者(仕入控除税額計18億9793万余円)及び公共・公益法人等計71事業者(仕入控除税額計87億3070万余円)見受けられた。そして、消費税確定申告書とともに使途特定文書等が提出されているかを確認できた地方公共団体81事業者のうち、62事業者(76.5%)と多くの事業者については提出されていなかった。一方、19事業者については、使途特定文書等が提出されていたことから、使途の特定方法について分析したところ、交付要綱等による特定及び大要の範囲内における特定を行うことは適切とは認められないのに、このうち5事業者については、交付要綱等による特定を行ったと使途特定文書等に記載しているものや、使途特定文書等により大要の範囲内における特定を行っているものが見受けられたことから、適切に使途が特定されていない蓋然性が高いと認められた。そこで、この5事業者について、病床確保補助金の額を使途不特定の特定収入の額として調整計算の試算(注6)を行ったところ、仕入控除税額が計2858万余円減少すると見込まれた。

また、公共・公益法人等71事業者については、交付要綱等による特定ができず、病床確保補助金の交付元から使途特定文書の交付を受ける必要があるため、18都道府県において、使途特定文書の作成状況等を確認したところ、全てにおいて作成して交付した実績がなかったことから、使途特定文書による特定もできなかった。よって、上記の71事業者は、病床確保補助金について適切に使途が特定されていない蓋然性が高いと認められた。したがって、病床確保補助金の額を使途不特定の特定収入の額として特定収入割合を計算する必要があり、この結果、特定収入割合が5%を超える場合には調整計算を行うこととなる。

これらの事業者のうち、消費税申告データにおいて調整計算を行っていないことが確認でき、病床確保補助金の額を使途不特定の特定収入の額とした場合には特定収入割合が5%を超えるなどの事業者が38事業者見受けられた。そして、特定収入割合が5%を超える場合には調整計算が必要であることから、この38事業者について、調整計算の試算を行ったところ、仕入控除税額が計7194万余円減少すると見込まれた。

上記の事態について、事例を示すと次のとおりである。

<事例>

社会医療法人Aは、病床確保補助金として、令和2年度10億5033万余円、3年度20億4939万余円の交付を受けている。そして、2、3両年度の課税期間分の消費税確定申告書において、仕入控除税額を2年の課税期間分1116万余円、3年の課税期間分1159万余円としている。また、社会医療法人Aは、特定収入割合が5%以下であるとして調整計算を行っていない。

しかし、病床確保補助金については、交付要綱等による特定ができず、また、病床確保補助金の交付元であるB県から使途特定文書の交付を受けていないため、使途特定文書による特定もできなかった。したがって、病床確保補助金の全額が使途不特定の特定収入に該当し、特定収入割合を計算すると両年分とも5%を超えることになるため、調整計算を行う必要があると認められた。

そこで、病床確保補助金の額を使途不特定の特定収入の額として調整計算の試算を行ったところ、仕入控除税額が2年の課税期間分109万余円、3年の課税期間分201万余円、計310万余円減少すると見込まれた。

一方、残りの33事業者(仕入控除税額計75億7722万余円)については、消費税申告データにおいて調整計算を行っていることは確認できるものの、病床確保補助金の額を課税仕入れ等の支出又は特定支出のどちらに特定しているかは確認できないことから、調整計算の試算ができなかった。

病床確保補助金の対象経費である病床確保料について、交付要綱等において使途が明らかにされていない。また、病床確保補助金は、病床確保事業に係るコロナ交付金を原資としており、コロナ交付金も病床確保料を対象経費としていることから、国税庁において、調整対象事業者に対して課税上の取扱いを周知するためには、病床確保料の趣旨を厚生労働省等に確認することが有効と考えられる。

そこで、国税庁において、厚生労働省等に対して病床確保補助金に関する情報の提供を依頼し、その情報を受けるなどして、消費税における調整計算の取扱いを調整対象事業者に対して周知しているか確認したところ、そのような依頼や周知は行っていない状況であった。

地方公共団体においては、消費税確定申告書とともに使途特定文書等が提出されていない事業者が81事業者のうち62事業者(76.5%)となっており、また、公共・公益法人等71事業者においては、病床確保補助金の交付元である18都道府県が使途特定文書を交付していないことから、病床確保補助金に係る使途特定文書等が消費税確定申告書とともに提出されていないと認められた。

そして、国税庁において使途特定文書等の提出がない場合の取扱いについて聴取したところ、法令上提出が義務付けられていないことから、確認の必要があると判断されない限り、これらの書類の提出を求めない取扱いとしており、検査した5国税局及び11税務署全てで同様の取扱いをしていた。

税務署等は、申告審理において、病床確保補助金に関する情報が十分にない中で確認の必要があると判断することは困難であり、使途特定文書等が提出されない場合には、病床確保補助金に係る使途の特定方法を確認できない状況となっていた。

このように、病床確保補助金は、対象経費である病床確保料の使途や範囲が交付要綱等において明らかでなく、病床確保補助金の交付を受けた調整対象事業者において、適切に使途が特定されていない蓋然性が高いのに、厚生労働省等と連携を図るなどして調整対象事業者に対して課税上の取扱いが十分に周知されていなかった事態、また、税務署等において、使途特定文書等の提出を求めていないなど、調整計算に関する申告審理が十分に行われていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、病床確保補助金は、病床確保料の使途等が交付要綱等において明らかでなく、調整対象事業者において、適切に使途が特定されていない蓋然性が高いのに、国税庁において、調整対象事業者に対する課税上の取扱いの周知が十分なものになっているかの検討がされていなかったこと、また、調整計算に係る申告審理体制の整備を図る必要性についての理解が十分ではなかったことなどによると認められた。

本院の指摘に基づき、国税庁は、今後、調整対象事業者が交付要綱等において使途が明らかでないなどの補助金等の交付を受ける場合において、本件指摘の事態と同様の事態が生ずることのないよう、消費税における調整計算の取扱いについて、次のような処置を講じた。

ア 各府省庁に対して、6年8月に事務連絡を発して、消費税における調整計算の取扱いについて特に留意する必要のある補助金等を示し、当該補助金等を交付する各府省庁と連携を図るなどして、当該補助金等の交付を受ける調整対象事業者に消費税法上の取扱いなどについて周知する仕組みを整備した。

イ 各国税局等に対して、6年8月に事務連絡を発して、消費税の申告審理において、上記の連携により提供を受けた補助金等の情報や留意すべき事項を示したチェックシートを活用するなどして、管内の各税務署における調整計算に関する申告審理体制の充実を図るよう指示した。