令和5年度決算検査報告

6件 不当と認める国庫補助金 29,754,000円

学校施設環境改善交付金(以下「交付金」という。)は、義務教育諸学校等の施設費の国庫負担等に関する法律(昭和33年法律第81号)等に基づき、地方公共団体が作成する公立の義務教育諸学校等の施設の整備に関する施設整備計画によって実施される施設整備事業に要する経費に充てるために、国が地方公共団体に対して交付するものである。

学校施設環境改善交付金交付要綱(平成23年文部科学大臣裁定。以下「交付要綱」という。)等によれば、施設整備計画に記載された事業のうち交付金の算定の対象となる事業(以下「交付対象事業」という。)の種別は、次の事業等とされている。

① 教育を行うのに著しく不適当な小学校、中学校等の建物で特別の事情のあるもの(不適格建物)の改築を行う事業(以下「不適格改築事業」という。)

② 小学校、中学校等の建物等の大規模改造で、教育内容及び方法の多様化等に適合させるための建物の内部改造に係る工事等の質的整備を行う事業(以下「大規模改造(質的整備)事業」という。)

③ 小学校、中学校等の学校統合に伴う校舎等の改修を行う事業(以下「統合(改修)事業」という。)

④ 小学校、中学校等における学校給食の実施に必要な施設設備で構造上危険な状態にあるものなどの改築を行う事業(以下「学校給食施設改築事業」という。)

⑤ 小学校、中学校等の建物で建築後20年以上経過したものの大規模改造で建物全体の改修を行う事業(以下「大規模改造(老朽)事業」という。)

⑥ 小学校、中学校等の水泳プール(屋外)(以下「プール」という。)の新築又は改築を行う事業(以下「学校水泳プール(屋外)新改築事業」という。)

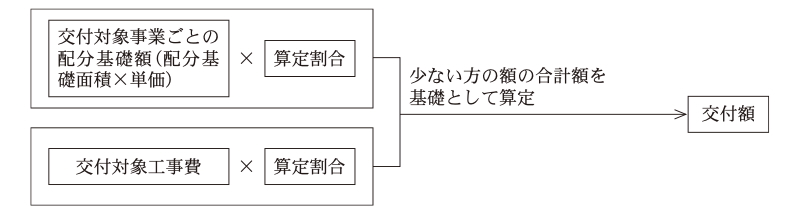

交付金の交付額は、交付要綱等に基づき、交付対象事業ごとに文部科学大臣が定める方法により算出した配分基礎額に交付対象事業の種別に応じて同大臣が定める割合(以下「算定割合」という。)を乗ずるなどして得た額と、交付対象事業に要する経費の額(以下「交付対象工事費」という。)に算定割合を乗じて得た額のうち、少ない方の額の合計額を基礎として算定することとなっている。このうち、配分基礎額については、配分基礎額を算定する際の基礎となる面積(以下「配分基礎面積」という。)を算定して、これに交付対象事業の種別に応じて定められた単価を乗ずるなどの方法により算定することとなっている(次式参照)。

(交付額の算定式)

前記の各事業における配分基礎額等については、「学校施設環境改善交付金の配分基礎額の算定方法等について」(令和2年文部科学省大臣官房文教施設企画・防災部施設助成課長通知)等によれば、次のように算定することとされている。

ア 不適格改築事業において、施設の解体及び撤去事業を実施する場合は、都道府県等で公共工事等に使用されている積算基準を参考として事業箇所の実情に即して算定した施設の解体及び撤去費を配分基礎額に加算する。そして、交付申請時に概算額等により施設の解体及び撤去費を配分基礎額に加算したものについては、実績報告時に契約後の金額を反映する。

イ 大規模改造(質的整備)事業として実施する工事のうち、トイレ改修工事に係る配分基礎面積は、改修工事を実施する部分の床面積の計とする。

ウ 統合(改修)事業に係る配分基礎額は、配分基礎面積に、事業の改修内容に基づく改修比率を用いて算定した単価を乗じたものとする。

エ 大規模改造(質的整備)事業、学校給食施設改築事業等の交付対象工事費は、交付対象外面積に相当する工事に係る経費を事業全体の工事に係る経費から適切に除外する。

オ 学校水泳プール(屋外)新改築事業に係る配分基礎面積は、プールの水面積とする。

本院が、21都道府県及び140市区町の計161地方公共団体において会計実地検査を行ったところ、6県の6市において、施設の解体及び撤去費について契約後の金額を反映せずに配分基礎額を算定していたほか、適正な配分基礎面積を超える面積により配分基礎額を算定するなどしていたため、配分基礎額が過大に算定されるなどしており、交付金計29,754,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、6市において交付金の交付額の算定方法についての理解が十分でなかったこと、6県において6市から提出された実績報告書等の審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例1>

山口県下関市は、令和4年度に、菊川中学校屋内運動場の不適格改築事業を実施して、交付金79,856,000円の交付を受けていた。

同市は、不適格改築事業の実施に当たり、施設の解体及び撤去事業を併せて実施することから、交付申請時に、同市が算定した施設の解体及び撤去費の概算額である65,981,000円を配分基礎額に加算しており、実績報告時も上記の概算額をそのまま加算していた。

しかし、配分基礎額に加算した施設の解体及び撤去費については、実績報告時には、交付申請時に用いた概算額によるのではなく、契約後の金額を反映する必要があり、これによると25,469,400円となる。

したがって、施設の解体及び撤去費を25,469,400円に修正するなどして適正な配分基礎額により交付金の交付額を算定すると70,912,000円となることから、交付金8,944,000円が過大に交付されていた。

<事例2>

山梨県北杜市は、令和2、3両年度に、明野中学校校舎の大規模改造(質的整備)事業等9事業を実施して、交付金113,004,000円の交付を受けていた。

同市は、9事業のうち、同校校舎の大規模改造(質的整備)事業等5事業においてトイレ改修工事を実施するに当たり、配分基礎面積は計554㎡であるとしていた。

しかし、上記の554㎡には、改修工事を実施していない部分の床面積が含まれており、トイレ改修工事に係る適正な配分基礎面積は、この床面積を除いた計403㎡となる。

したがって、適正な配分基礎面積に基づく配分基礎額により交付金の交付額を算定すると104,278,000円となることから、交付金8,726,000円が過大に交付されていた。

以上を部局等別に示すと次のとおりである。

|

部局等

|

補助事業者

(事業主体) |

交付対象事業の種別

|

年度

|

交付金の交付額

|

不当と認める交付金の交付額

|

摘要

|

|

|---|---|---|---|---|---|---|---|

| 千円 | 千円 | ||||||

| (45) |

埼玉県

|

久喜市

|

大規模改造(老朽)事業、大規模改造(質的整備)事業

|

4 | 193,147 | 1,860 | 適正な交付対象工事費を超える経費を含めて交付対象工事費を算定していたもの |

| (46) |

山梨県

|

北杜市

|

大規模改造(質的整備)事業

|

2、3 | 113,004 | 8,726 | 適正な配分基礎面積を超える面積により配分基礎額を算定していたもの |

| (47) |

広島県

|

呉市

|

統合(改修)事業

|

3、4 | 25,500 | 5,105 | 適正な改修比率を超える比率を用いて算定した単価により配分基礎額を算定していたもの |

| (48) |

山口県

|

下関市

|

不適格改築事業

|

4 | 79,856 | 8,944 | 施設の解体及び撤去費について契約後の金額を反映せずに配分基礎額を算定していたもの |

| (49) |

愛媛県

|

松山市

|

大規模改造(質的整備)事業、学校給食施設改築事業

|

2、3 | 367,417 | 4,039 | 交付対象外面積に相当する工事に係る経費を除外せずに交付対象工事費を算定していたもの |

| (50) |

高知県

|

須崎市

|

学校水泳プール(屋外)新改築事業

|

4、5 | 21,632 | 1,080 | 適正な配分基礎面積を超える面積により配分基礎額を算定していたもの |

| (45)―(50)の計 | 800,556 | 29,754 | |||||