令和5年度決算検査報告

1件 不当と認める国庫補助金 11,993,000円

社会福祉施設等災害復旧費国庫補助金(以下「災害復旧費補助金」という。)は、自然災害により被害を受けた社会福祉施設等の災害復旧に関し、厚生労働大臣に協議して承認を得た災害復旧事業に要する費用の一部を補助することにより、災害からの速やかな復旧を図り、もって施設入所者等の福祉を確保することを目的としている。

厚生労働省は、都道府県、指定都市、中核市等(以下「都道府県等」という。)により設置された高齢者関係施設、児童関係施設、障害者関係施設等の社会福祉施設等に係る災害復旧事業を対象として、また、社会福祉法人等により設置された社会福祉施設等の災害復旧のために都道府県等が補助する事業を対象として、都道府県等に災害復旧費補助金を交付している(以下、災害復旧費補助金と都道府県等の負担分を合わせて「災害復旧費補助金等」という。)。

そして、災害復旧費補助金の交付額は、「社会福祉施設等災害復旧費国庫補助金交付要綱」(平成22年厚生労働省発社援0315第9号別紙)に基づき、次のように算定することとなっている。

① 対象経費の実支出額の合計額と、総事業費から寄附金その他の収入額を控除した額とを比較して少ない方の額を選定する。

② 施設の種類ごとに所定の方式により算出した基準額の合計額を算出する。

③ ①により選定した額と、②により算出した額を比較して少ない方の額(以下「補助対象事業費」という。)に、所定の補助率を乗じて得た額と、施設の種類ごとに算出した都道府県等が補助した額の合計額とを比較していずれか少ない方の額に所定の国庫補助率を乗じて得た額の範囲内の額とする。

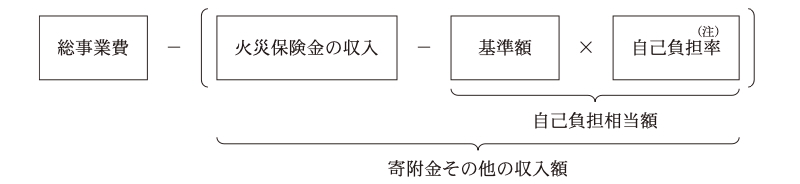

厚生省(平成13年1月6日以降は厚生労働省)は、補助金の交付額の算定に当たり控除すべき寄附金その他の収入について、「厚生省所管補助金等にかかる寄付金その他の収入の取扱いについて」(昭和35年4月会発第1312号。令和5年廃止。以下「昭和35年通知」という。)により定めている。昭和35年通知によれば、控除するその他の収入のうち、火災保険金の範囲については、過去において補助金等の交付を受けて建設し又は改造改築等により効用の増加した既存建物等(以下「過去に補助金等で建設した建物等」という。)が被災したことによる火災保険金の収入から、基準額を基に算出される自己負担相当額を控除した額とされている。すなわち、災害復旧費補助金の交付額の算定に当たり、被災した社会福祉施設等が過去に補助金等で建設した建物等に該当する場合、被災したことによる火災保険金の収入は、次のとおり、寄附金その他の収入額として総事業費から控除することとなっている。

本院が、大阪府において会計実地検査を行ったところ、次のとおり適切とは認められない事態が見受けられた。

|

部局等

|

補助事業者

|

間接補助事業者

(事業主体) |

年度

|

国庫負担対象事業費

|

左に対する国庫負担金交付額

|

不当と認める国庫負担対象事業費

|

不当と認める国庫負担金交付額

|

摘要

|

|

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (173) |

近畿厚生局

|

大阪府

|

社会福祉法人桃林会

|

元 | 30,532 | 15,264 | 23,986 | 11,993 |

総事業費から火災保険金を控除していなかったもの

|

社会福祉法人桃林会(以下「法人」という。)は、平成30年6月の大阪府北部を震源とする地震により被災した養護老人ホーム及び特別養護老人ホームを併設した1施設並びに幼保連携型認定こども園4施設(以下、これらを合わせて「5社会福祉施設」という。)に係る災害復旧工事を総事業費計34,722,432円で実施したとしていた。

そして、法人は、前記の①から③までにより、総事業費から控除する寄附金その他の収入額はないとして、補助対象事業費を計30,532,000円とする事業実績報告書等を令和元年12月及び2年3月に大阪府に提出し、2年3月及び5月に災害復旧費補助金等計22,898,000円(国庫補助金相当額計15,264,000円)の交付を受けていた。

しかし、5社会福祉施設の建物はいずれも過去に補助金等で建設した建物等に該当しており、法人は、前記の地震により被災したことによる火災保険金計61,626,043円を平成30年11月に受け取っていた。そのため、法人は、補助対象事業費の算出に当たり、当該火災保険金については、昭和35年通知に基づいて計算した額を寄附金その他の収入額として総事業費から控除する必要があった。

したがって、5社会福祉施設に係る火災保険金61,626,043円について、昭和35年通知に基づいて、自己負担相当額を除いた額を総事業費から控除するなどして適正な補助対象事業費を算定すると計6,545,284円となることから、前記の補助対象事業費30,532,000円との差額23,986,716円が過大となっており、これに係る国庫補助金計11,993,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、法人において補助対象事業費の算出に当たり火災保険金を総事業費から控除することの確認が十分でなかったこと、大阪府において事業実績報告書等の確認が十分でなかったことによると認められる。