令和5年度決算検査報告

【改善の処置を要求したものの全文】

高齢者保健事業と介護予防等との一体的な実施に係る特別調整交付金の交付額の算定について

(令和6年1月16日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、高齢者の医療の確保に関する法律(昭和57年法律第80号。以下「高齢者医療確保法」という。)等に基づく後期高齢者医療制度を所管している。そして、後期高齢者医療広域連合(以下「広域連合」という。)は、被保険者である各都道府県の区域内に住所を有する後期高齢者(75歳以上の者又は65歳以上75歳未満の者で一定の障害の状態にある者をいう。以下同じ。)に対して、その疾病、負傷等に関して療養の給付等を行うとともに、健康診査、保健指導、その他の後期高齢者の健康の保持増進のために必要な事業等(以下、これらを「高齢者保健事業」という。)を行うように努めなければならないこととなっている。

令和2年4月の高齢者医療確保法の改正により、広域連合が高齢者保健事業を行うに当たっては、高齢者保健事業を効果的かつ効率的で後期高齢者の状況に応じたきめ細かなものとするために、市町村(特別区を含む。)との連携の下に、介護保険法(平成9年法律第123号)に規定する地域支援事業(以下「介護予防」という。)等と一体的に実施することとなっている。そして、広域連合は、当該広域連合に加入する市町村に対して、高齢者保健事業の一部の実施を委託することができることとなっており、貴省は、6年度までに、全ての市町村において高齢者保健事業が介護予防等と一体的に実施されることを目指すとしている。

国は、高齢者医療確保法に基づき、広域連合に対して特別調整交付金を交付している。特別調整交付金は、広域連合について特別の事情がある場合に、その事情を考慮して交付されるものであり、その額は、「後期高齢者医療の調整交付金の交付額の算定に関する省令」(平成19年厚生労働省令第141号。以下「算定省令」という。)等によれば、交付事由ごとに定められた方法によって算出した額の合計額とされている。

算定省令及び「令和3年度特別調整交付金交付基準(算定省令第6条第9号関係)」(以下「交付基準」という。)によると、高齢者保健事業と介護予防等との一体的な実施(以下「一体的実施」という。)を効果的かつ効率的に進めるために、広域連合が当該広域連合に加入する市町村に対して、高齢者医療確保法の規定により高齢者保健事業の一部の実施を委託して、その実施に必要な費用を委託事業費として支払った場合、国は、当該委託事業費の一部について、広域連合に対して特別調整交付金(以下「一体的実施特別交付金」という。)を交付することとなっている。

そして、一体的実施特別交付金の交付対象となる費用については、交付基準において定められており、企画、調整等の業務等に従事する医療専門職の配置に必要な人件費及び物品購入費等の医療専門職の配置に必要な人件費以外の経費となっている(表参照)。

表 一体的実施特別交付金の交付対象となる費用

| 交付対象となる費用 | 具体的な内容 | 上限額 |

|---|---|---|

| 企画、調整等の業務に要する費用 | 企画、調整等の業務に従事する医療専門職の配置に必要な費用(人件費) | 市町村ごとに、580万円に当該業務に従事する医療専門職の人数を乗じて得た額 |

| 後期高齢者に対する個別的な支援等の業務に要する費用 | 市町村内の各日常生活圏域における業務に従事する医療専門職の配置に必要な費用(人件費) | 市町村ごとに、350万円に日常生活圏域の数を乗じて得た額 |

| 各日常生活圏域における業務に必要なその他経費(物品購入費、旅費等) | 市町村内の日常生活圏域ごとに、50万円 |

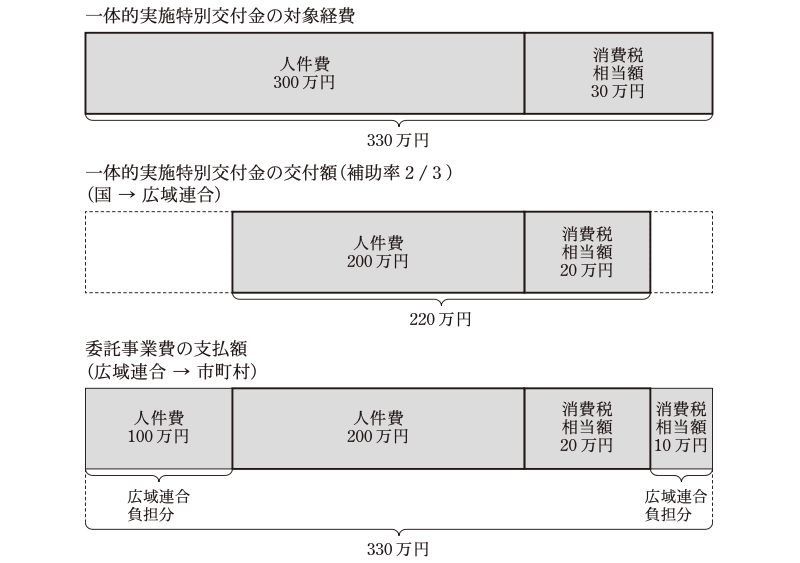

交付基準等によると、一体的実施特別交付金の交付額は、市町村ごとに交付対象となる費用(消費税額を含まない。)を合算した上で、当該合算した額に消費税相当額を加算した額(以下「対象経費」という。)を算定し、対象経費に3分の2を乗じて得た額とすることとなっている(図1参照)。

図1 一体的実施特別交付金と委託事業費の関連(交付対象となる費用が全て人件費の場合の例)

また、広域連合から市町村に対して支払われる委託事業費については、市町村の実情に応じて、一般会計、後期高齢者医療に係る特別会計等の適当な会計に組み入れることとなっている。

そして、一体的実施特別交付金について、2年度に交付された額は22億1107万余円、3年度に交付された額は46億3927万余円となっている。

消費税法(昭和63年法律第108号)によれば、消費税(地方消費税を含む。以下同じ。)の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡及び貸付け並びに役務の提供とされている。そして、広域連合が市町村に対して一体的実施に係る事業を委託する場合、当該事業は事業者が事業として対価を得て行う役務の提供に該当し、消費税の課税対象となる。

また、納付する消費税額の計算の基礎となる課税期間に係る基準期間(原則として、法人は課税期間の前々事業年度)における課税売上高が1000万円以下である事業者については、消費税を納める義務が免除されることとされている(以下、消費税を納める義務が免除される事業者を「免税事業者」という。)。

さらに、地方公共団体等が一般会計に係る業務として行う事業又は特別会計を設けて行う事業については、一般会計又は特別会計ごとに一つの法人が行う事業とみなすこととされている。これらのうち地方公共団体等が一般会計に係る業務として行う事業については、課税期間の課税標準額に対する消費税額から控除することができる消費税額の合計額は、当該課税標準額に対する消費税額と同額とみなすこととされている。このため、地方公共団体等が委託事業費を一般会計に組み入れて一般会計で一体的実施に係る事業を実施する場合には、消費税の納付税額が発生することはなく、市町村は当該委託事業費の収入に係る消費税の申告を行う必要はないこととなる。

一方、市町村が委託事業費を特別会計に組み入れて特別会計で一体的実施に係る事業を実施する場合には、前記のとおり、当該特別会計が免税事業者に該当する場合は、消費税を納める義務が免除され、当該特別会計が課税事業者に該当する場合(注1)には、市町村は当該委託事業費の収入に係る消費税の申告を行う必要があることとなる。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、一体的実施特別交付金の交付額の算定は実態を反映した適切なものとなっているかなどに着眼して、3年度に全国の47広域連合に対して交付された一体的実施特別交付金計46億3927万余円を対象として検査した。検査に当たっては、貴省本省において、一体的実施特別交付金の対象経費の算定方法について聴取し、10広域連合(注2)において、事業実績報告書等の関係資料や市区町村における一体的実施に係る事業の実施状況を確認するなどの方法により会計実地検査を行うとともに、残りの37広域連合については、関係資料の提出を受けてその内容を確認するなどの方法により検査した。

(検査の結果)

47広域連合は、3年度に管内の計792市区町村に一体的実施に係る事業を委託しており、当該市区町村に対して委託事業費計69億8783万余円を支払っていた。そして、貴省は、47広域連合に対して一体的実施特別交付金計46億3927万余円を交付していた。

前記のとおり、一体的実施特別交付金の対象経費は、医療専門職の配置に必要な人件費(以下「医療専門職の人件費」という。)及び医療専門職の人件費以外の経費の合計額(消費税額を含まない。)に、消費税相当額を加算した額となっている。

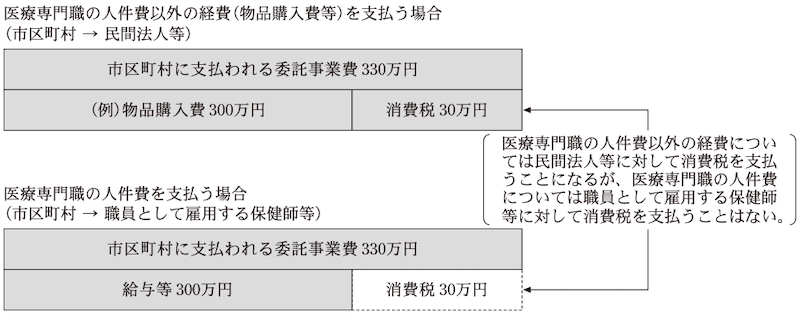

これらのうち医療専門職の人件費以外の経費については、市区町村が民間法人等に対して物品購入費等を支払う際に、これらに係る消費税も支払うことになる。

一方、市区町村が職員として雇用する保健師等の医療専門職の人件費については、給与等は、雇用契約に基づく労働の対価であり、事業者が事業として行う資産の譲渡等の対価に該当せず、消費税の課税対象とはならないため、市区町村が当該医療専門職に給与等を支払う際に、これらに係る消費税を支払うことはない(図2参照)。このため、市区町村が消費税の申告を行わないのであれば、市区町村は医療専門職の人件費に係る消費税相当額を負担していないことから、広域連合は、これを一体的実施特別交付金の対象経費に含める必要はないことになる。

図2 市区町村が支払う経費と消費税の関連

そこで、47広域連合のうち医療専門職の人件費に係る消費税相当額を対象経費に含めていた42広域連合管内の687市区町村について、医療専門職の人件費に係る消費税相当額の負担の状況をみたところ、医療専門職の人件費に係る費用(以下「人件費相当額」という。)を一般会計に組み入れて一般会計で一体的実施に係る事業を実施していたものは42広域連合管内の604市区町村(一般会計に組み入れた人件費相当額計43億8164万余円)、特別会計で一体的実施に係る事業を実施していたものは33広域連合管内の117市区町村(特別会計に組み入れた人件費相当額計6億8639万余円)となっていた(注3)。

前記のとおり、地方公共団体等が一般会計で事業を実施する場合には、消費税の納付税額が発生することはないことから、一般会計で事業を実施した604市区町村においては、医療専門職の人件費に係る消費税相当額を負担していないことになる。一方、特別会計で事業を実施する場合であって、当該特別会計が課税事業者に該当する場合は、市区町村は当該委託事業費の収入に係る消費税の申告を行う必要があることとなるが、上記の特別会計で事業を実施した117市区町村のうち、3年度分の消費税の申告を行っていたものは2市であり、115市区町村はこれを行っておらず、医療専門職の人件費に係る消費税相当額を負担していなかった。

このように、42広域連合管内の687市区町村のうち、3年度分の消費税の申告を行っていた2市を除いた42広域連合管内の685市区町村は、一般会計又は特別会計に組み入れた人件費相当額について、消費税相当額を負担していなかった。したがって、市区町村において負担していない医療専門職の人件費に係る消費税相当額については、一体的実施特別交付金の対象経費に含めずに算定することなどにより、一体的実施特別交付金の交付額を節減できたと認められる。

そして、42広域連合に対して交付された一体的実施特別交付金の交付額計40億6089万余円の対象経費に市区町村が負担していない医療専門職の人件費に係る消費税相当額を含めずに、一体的実施特別交付金の交付額を試算すると計37億2808万余円となり、交付額との差額が計3億3281万余円となる。

上記の事態について、事例を示すと次のとおりである。

<事例>

神奈川県後期高齢者医療広域連合は、令和3年度に、同広域連合管内の33市町村のうち18市町に対して一体的実施に係る事業を委託し、委託事業費計1億7951万余円を支払っていた。

上記18市町のうち、一般会計で事業を実施した市町は15市町(一般会計に組み入れた人件費相当額計1億2859万余円。これに係る消費税相当額計1285万余円)、特別会計で事業を実施した市町は3市(特別会計に組み入れた人件費相当額計2482万余円。これに係る消費税相当額計248万余円)となっていた。

一般会計で事業を実施した15市町は、消費税の納付税額が発生することはないことから、医療専門職の人件費に係る消費税相当額を負担していなかった。また、特別会計で事業を実施した3市は、課税期間に係る基準期間である元年度における課税売上高が1000万円以下であることから、当該特別会計が免税事業者に該当するとして、消費税の申告を行っていなかったため、医療専門職の人件費に係る消費税相当額を負担していなかった。

このように、18市町は、医療専門職の人件費に係る消費税相当額計1534万余円(15市町1285万余円及び3市248万余円)を負担していなかった。そして、同広域連合に対して交付された一体的実施特別交付金の交付額1億1967万余円の対象経費に市町が負担していない医療専門職の人件費に係る消費税相当額を含めずに、一体的実施特別交付金の交付額を試算すると1億0944万余円となり、交付額との差額が1022万余円となる。

(改善を必要とする事態)

一体的実施特別交付金の交付額の算定に当たり、市区町村が負担していない医療専門職の人件費に係る消費税相当額が一体的実施特別交付金の対象経費に含まれている事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、市区町村が負担していない医療専門職の人件費に係る消費税相当額について、一体的実施特別交付金の交付額の算定に当たり、対象経費に含めずに算定することについての検討が十分でないことなどによると認められる。

貴省は、6年度までに全ての市区町村において、高齢者保健事業が介護予防等と一体的に実施されることを目指すとしており、今後も、一体的実施特別交付金の交付が行われることが見込まれる。

ついては、貴省において、一体的実施特別交付金の交付額の算定が実態を反映した適切なものとなるよう、交付基準を改正するなどして、市区町村が負担していない医療専門職の人件費に係る消費税相当額について、一体的実施特別交付金の対象経費に含めずに算定されるよう改善の処置を要求する。