令和5年度決算検査報告

【改善の処置を要求したものの全文】

独立行政法人農林漁業信用基金が行う農業信用基金協会に対する貸付金の規模について

(令和6年9月26日付け 農林水産大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

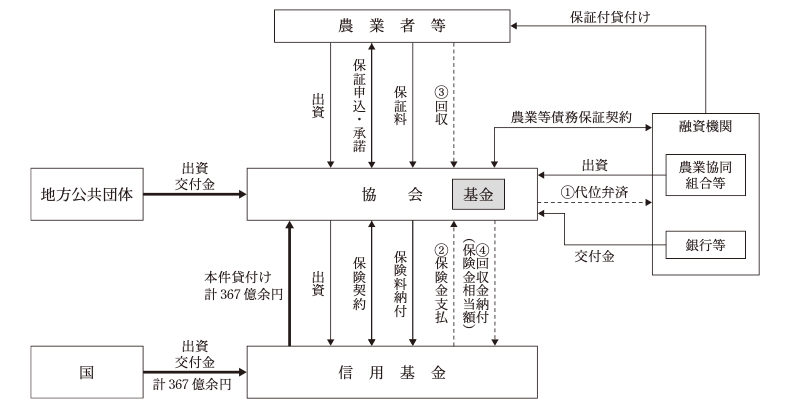

貴省は、昭和41年度から平成13年度までの間に独立行政法人農林漁業信用基金(注1)(以下「信用基金」という。)に対して、出資金及び交付金(以下「出資金等」という。)を交付している。そして、信用基金は、出資金等を財源として、独立行政法人農林漁業信用基金法(平成14年法律第128号)等に基づき、各都道府県に所在する農業信用基金協会(以下「協会」という。)に対して長期の資金(貸付期間原則2年以内)を貸し付けている(注2)(以下、当該資金を「本件貸付金」といい、本件貸付金の貸付けを「本件貸付け」という。)。

令和4年度末時点で、本件貸付けに係る国の出資金等の額は累計367億5400万円、本件貸付金残高は計367億5350万円となっている。

協会は、農業信用保証保険法(昭和36年法律第204号。以下「保証保険法」という。)第2条第1項に定める農業者等が経営の近代化に資するための農業近代化資金等を融資機関から借り入れるに当たり、その債務等を保証している(以下、この保証を「農業等債務保証」という。)。

そして、農業者等が債務不履行に陥った場合、協会は、農業等債務保証に基づき、当該農業者等に代わって融資機関に代位弁済を行っている(図表1参照)。

図表1 本件貸付け、農業等債務保証等の仕組み

貴省は、信用基金が行う本件貸付けの目的を、協会による積極的な保証の引受けを促進して農業等債務保証に係る保証債務の額の増大を図ることとしており、本件貸付金を原資として代位弁済を行うことで、協会において新たな保証の引受けに支障が生じないようにしている(注3)。

また、貴省は、本件貸付けには、協会に資金を貸し付けることにより、代位弁済の履行を円滑にするという資金繰りの支援の目的もあるとしている。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)によれば、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされている。そして、独立行政法人は、不要財産であって、政府からの出資又は支出に係るもの(以下「政府出資等に係る不要財産」という。)については、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとされている。

本院は、本件貸付金について、協会における使用実績が低い水準にとどまるなどしていて、本件貸付金の一部は将来も使用する見込みがない状況になっていたことから、本件貸付金及び国の出資金等が適切な規模のものとなるよう、農林水産大臣に対して、平成24年10月に、会計検査院法第36条の規定により改善の処置を要求した(以下、この要求を「24年処置要求」という。)。そして、貴省は、本院指摘の趣旨に沿い、信用基金が貸付けを行うに当たっては、各協会の代位弁済の見込みや財務状況を踏まえて真に必要な額の貸付けを行わせることとし、その結果、信用基金において、今後使用が見込まれない本件貸付金の額を123億8300万円と算定したことから、これと同額の出資金等を国庫に返納させることとする処置を講じていた。

(検査の観点、着眼点、対象及び方法)

本件貸付けに係る国の出資金等は、25年10月に123億8300万円が国庫に納付されて以降は変動しておらず、令和4年度末で367億5400万円と依然として多額に上っている。一方、近年の農業者数の減少等に伴い、信用基金の農業等債務保証に係る保険価額の残高は、年々減少している。

そこで、本院は、経済性、有効性等の観点から、各協会に対する本件貸付金の貸付額は、24年処置要求の趣旨を踏まえて、適切なものになっているかなどに着眼して検査した。

検査に当たっては、全47協会に対する本件貸付金(4年度末残高計367億5350万円)を対象として、貴省において、信用基金に対する国の出資金等の交付状況等について説明を聴取するとともに、信用基金において、国の出資金等の管理状況、協会に対する本件貸付金の貸付状況、貸付額の算定根拠等について、借入申込書等の関係書類を確認するなどして会計実地検査を行った。また、全47協会から、本件貸付金の使用状況、協会の財務状況等について、調書の提出を受けるなどして調査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

ア 本件貸付金の資金代位弁済への使用状況

24年処置要求の後の本件貸付金の貸付額が適切なものになっているかを確認するために、平成25年度から令和4年度までの間における農業等債務保証に係る保証債務残高並びに本件貸付金の年度末残高及び使用状況についてみたところ、図表2のとおりとなっていた。すなわち、全47協会の保証債務残高は年々減少してきており、本件貸付金による資金代位弁済額は、いずれの年度も本件貸付金の年度末残高に対して低い水準にとどまっていた。そして、平成25年度の計40億6497万余円(本件貸付金の年度末残高の11.0%)から令和4年度の計17億0471万余円(同4.6%)まで減少傾向となっていた。

図表2 農業等債務保証に係る保証債務残高並びに本件貸付金の年度末残高及び使用状況

|

区分

年度

|

農業等債務保証に

係る保証債務残高 (億円) |

本件貸付金の

年度末残高 (千円) A |

本件貸付金により

資金代位弁済を 行った額(千円) B |

本件貸付金の年度末

残高に対する使用額 の割合(%) B/A |

|---|---|---|---|---|

| 平成25年度 | 2兆8801 | 36,711,030 | 4,064,973 | 11.0 |

| 26年度 | 2兆7809 | 36,753,470 | 3,850,793 | 10.4 |

| 27年度 | 2兆6126 | 36,753,550 | 3,223,644 | 8.7 |

| 28年度 | 2兆5284 | 36,753,260 | 2,876,966 | 7.8 |

| 29年度 | 2兆4781 | 36,753,530 | 2,437,020 | 6.6 |

| 30年度 | 2兆4721 | 36,753,550 | 2,469,328 | 6.7 |

| 令和元年度 | 2兆4638 | 36,753,520 | 2,083,678 | 5.6 |

| 2年度 | 2兆4153 | 36,753,460 | 1,949,536 | 5.3 |

| 3年度 | 2兆3650 | 36,753,500 | 1,936,002 | 5.2 |

| 4年度 | 2兆3389 | 36,753,500 | 1,704,719 | 4.6 |

これは、本件貸付金の規模については、24年処置要求を受けて規模を見直した後はおおむね同額で推移している一方、保証債務残高は、平成25年度から令和4年度までの期間において年々減少してきており、協会における代位弁済額についても減少傾向にあることなどのためであると考えられる。

そして、本件貸付金の使用状況を協会別にみると、平成25年度から令和4年度までの間で年度末残高に対する使用額の割合は最も高かった年度においても50%に満たない協会が全47協会のうち42協会(89.3%)となっているなど、ほとんどの協会において使用実績は低い水準にとどまっていた。

このように、本件貸付金による資金代位弁済の使用実績が本件貸付金の年度末残高に対して低い水準にとどまり、また、協会別にみてもほとんどの協会において使用実績が低い水準にとどまっていた。しかし、そのような状況にもかかわらず、貴省は、24年処置要求を受けて本件貸付金の規模を見直した後は、当該規模の見直しを行っていなかった。

イ 本件貸付金の必要額の試算

このような状況を踏まえて、各協会における今後の本件貸付金の必要額について試算した。

試算に当たっては、農業者等の経営に大きな影響を与える大規模な災害等が発生した際に協会による農業等債務保証の引受けに支障が生じないよう、保守的に算出した。具体的には、東日本大震災等の発生時期を含む平成20年度から令和4年度までの過去15年間において、各年度における農業等債務保証に係る代位弁済額のうち最も多額であった年度(以下「最大弁済額年度」という。)の代位弁済額に、本院が協会ごとに算出した調整係数(注4)を乗じた額について、全て本件貸付金により資金代位弁済を行うものと仮定した(計算式参照)。

(計算式)

この試算によれば、本件貸付金の必要額は計156億2110万余円となる。

そして、本件貸付金の貸付額及びその必要額を協会ごとにみると、全47協会のうち39協会において、貸付額がその必要額を上回っている状況となっており、この39協会に対する貸付額計343億3161万円のうち、その必要額計124億5784万余円を上回る計218億7376万余円については、今後も使用する見込みがないと認められる。

前記のとおり、本件貸付けには、協会における資金繰りの支援の目的もあるとされている。そこで、協会の資金繰り面からみた本件貸付金の必要性を、本件貸付金に対応する資産以外に協会が保有している保証債務の弁済に充てることができる資産の状況に基づいて検討した。その結果、各協会の4年度末における保証債務の弁済能力の充実の状況を示す比率である弁済能力比率(注5)をみると、648.5%から5672.6%までとなっていて、全ての協会で保証債務の弁済能力の充実の状況が適当とされる200%を超えており、全47協会のうち19協会(40.4%)では2000%以上となっていた。

したがって、全ての協会は相当程度の弁済能力を有していて、直ちに保証債務の弁済に支障が生ずる状況にはなく、資金繰り面からみても本件貸付金が必要とされる状況にはないと認められる。

(1)及び(2)で示した検査結果について、24年処置要求時の状況と比較すると、対象等や試算の前提は異なるものの、図表3のとおり、本件貸付金による資金代位弁済額は一層低い水準となるなどしており、また、各協会の弁済能力はより一層充実した状況となっていた。

図表3 24年処置要求時の状況と今回の検査結果の比較

| 今回の 検査結果 の 該当箇所 |

区分 | 24年処置要求時の状況 | 今回の検査結果 | ||||

|---|---|---|---|---|---|---|---|

| 調査対象協会数 | 42協会 | 47協会 | |||||

| (1)ア | 対象期間 | 平成17年度 | ~ | 平成22年度 | 平成25年度 | ~ | 令和4年度 |

|

本件貸付金による

資金代位弁済額 (本件貸付金の 年度末残高に対する 割合) |

最小 (平成21年度) |

最大 (平成17年度) |

最小 (令和4年度) |

最大 (平成25年度) |

|||

|

59億8584万余円

(13.4%) |

〜 |

83億9271万余円

(18.9%) |

17億0471万余円

(4.6%) |

〜 |

40億6497万余円

(11.0%) |

||

|

本件貸付金の年度末

残高に対する 使用額の割合が 最も高かった 年度においても50% に満たない協会数 (調査対象協会数に 対する割合) |

34協会 (80.9%) |

42協会 (89.3%) |

|||||

| (1)イ |

試算の結果、今後も

使用する見込みが ないと認められる 本件貸付金の貸付額 (貸付額が必要額を 上回った協会数) |

123億8300万余円 (30協会) |

218億7376万余円 (39協会) |

||||

| (2) |

各協会の

弁済能力比率 |

344.5%

|

〜 |

5126.8%

|

648.5%

|

〜 |

5672.6%

|

| (平成22年度末の状況) | (令和4年度末の状況) | ||||||

| 弁済能力比率が 2000%以上の協会数 (調査対象協会数に 対する割合) |

5協会 (11.9%) |

19協会 (40.4%) |

|||||

(改善を必要とする事態)

国の出資金等を財源とする本件貸付金について、24年処置要求時の状況と比較しても、保証債務の額の増大や協会の資金繰りの支援のために本件貸付けを行う必要性は低下してきている。このような状況にもかかわらず、貴省において、24年処置要求を受けて本件貸付金の規模を見直した後、その規模が引き続き見直されることなく、必要額を上回る貸付けが信用基金において行われている事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、国の出資金等を財源とする本件貸付金について、24年処置要求の後においても、各協会における保証債務残高の推移、代位弁済の実績、保証債務の弁済に充てることができる資産の額等の財務の充実の状況等に応じた適切な規模となるよう見直しを行うことの重要性の理解が十分でないこと、また、適時適切に見直しを行う体制を整備していないことなどによると認められる。

農業等債務保証については、近年、農業者数の減少等に伴い、保証債務残高は減少傾向にあり、また、全ての協会が相当程度の弁済能力を有していて、直ちに保証債務の弁済に支障が生ずる状況にはない。これらのことから、本件貸付けを行う必要性は低くなっており、農業者等の経営に大きな影響を与える大規模な災害等が発生する可能性等を考慮して保守的に試算したとしても、本件貸付金の一部は今後も使用する見込みがない状況となっている。そして、独立行政法人は、通則法に基づき、政府出資等に係る不要財産については、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することなどが求められている。

ついては、貴省において、次のとおり改善の処置を要求する。

ア 本件貸付金が有効に使用されるように各協会の代位弁済の見込みや財務状況を踏まえて本件貸付金の規模を見直し、各協会に真に必要な額の貸付けを信用基金に行わせること

イ アの結果、必要がないと認められる本件貸付金のうち、仮に更なる支援の必要が認められる協会がある場合に当該協会への貸付けに充てるなどしてもなお過大となる本件貸付金について、これに相当する国の出資金等を通則法に基づいて信用基金から国庫に納付させて、本件貸付金及び国の出資金等を適切な規模のものとすること

ウ ア及びイの本件貸付金及び国の出資金等の規模の見直しなどを適時適切に実施する体制を整備すること