令和5年度決算検査報告

【改善の処置を要求したものの全文】

水産業競争力強化漁船導入緊急支援事業における漁業所得の算出について

(令和6年5月29日付け 水産庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴庁は、水産基本法(平成13年法律第89号)の基本理念である水産物の安定供給の確保等の実現を図るなどのために、「水産関係民間団体事業実施要領」(平成10年10水漁第944号農林水産事務次官依命通知)等に基づき、特定非営利活動法人水産業・漁村活性化推進機構(以下「機構」という。)に対して漁業経営安定対策事業費補助金(以下「漁業経営安定補助金」という。)を交付して水産業競争力強化基金(以下「基金」という。)を造成させている。機構は、事業実施主体として、「浜の活力再生広域プラン」等(以下「広域浜プラン」という。)に基づく漁業所得の向上等に必要な漁船の円滑な導入等に対して基金を取り崩して助成を行う水産業競争力強化緊急事業を実施している。広域浜プランは、「水産関係民間団体事業実施要領の運用について」(平成22年21水港第2597号水産庁長官通知。以下「運用通知」という。)等に基づいて、広域水産業再生委員会(以下「広域委員会」という。)等が生産の効率化等に取り組むために策定するものである。

運用通知等によれば、機構が実施する水産業競争力強化緊急事業のうち、水産業競争力強化漁船導入緊急支援事業(以下「漁船導入事業」という。)は、広域浜プランにおいて中核的漁業者として位置付けられた個人経営又は法人経営を行う者であって資源管理等の取組を行う者が広域浜プランに定められた競争力強化の取組を実践するために必要となる漁船を円滑に導入できるよう支援し、もって持続可能な収益性の高い操業体制へ転換させるために、その導入に要する経費を助成するものとされている。

そして、機構は、水産業競争力強化漁船導入緊急支援事業助成金(以下「助成金」という。)として、漁船を取得して中核的漁業者にリースにより貸付けを行う者(以下「事業主体」といい、事業主体から漁船を借り受ける中核的漁業者を「借受者」という。)に対して、事業主体が取得する漁船(以下「貸付対象漁船」という。)の取得費及び改修費の2分の1以内の金額を交付している。また、事業主体は、運用通知等に基づき、取得費及び改修費から助成金を除いた金額を借受者から支払を受ける貸付料の総額として、貸付対象漁船を借受者に貸し付けている。

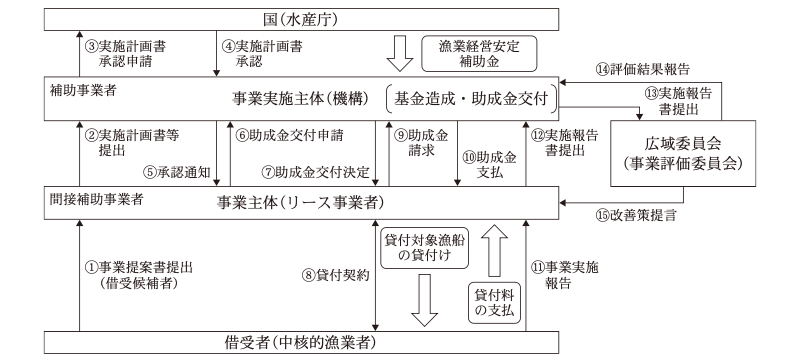

運用通知等によれば、貸付対象漁船の貸付けを希望する者(以下「借受候補者」という。)は、事業提案書を作成し、事業主体に提出することとされている。そして、事業主体は、事業提案書を確認して事業提案書を添付した実施計画書等を機構に提出し、機構は、実施計画書を審査して水産庁長官に承認申請を行うこととなっている。

水産庁長官は、実施計画書を妥当と判断した場合には承認して機構に通知し、機構はその旨を事業主体に通知することとなっている。そして、事業主体は、機構から助成金の交付決定を受けた後に、貸付対象漁船に係る貸付契約を借受者と締結することとなっている(図参照)。

図 漁船導入事業に係る手続及びKPIの達成状況に関する評価の概要

運用通知等によれば、借受候補者は事業提案書において漁船導入事業開始前年等(以下「基準年」という。)の漁業所得、事業開始年以降5年間の各年(以下「実績年」という。)の漁業所得の目標金額(以下、取組の目標として定められた数値目標を「KPI」という。)やKPIの達成のための取組等を定め、5年以内にKPIの達成を目指すこととされており、KPIについては漁業所得を10%以上向上することなどとされている。上記の目標金額、基準年及び実績年の漁業所得については、個人経営の借受者の場合は漁業以外の収入及び支出を含めないこととされている。そして、貴庁は、各種補助金、税務上の特別控除額等は漁業収入及び漁業支出に計上しないとしており、機構はこのことを説明会等において実施計画書を作成する事業主体に対して口頭で説明しているとしている。

また、貴庁は、漁業所得の算出に当たり、貸付対象漁船の漁業以外の用途での使用による収入及び支出を漁業収入及び漁業支出に計上しないとしているが、漁業以外の用途については、「水産業競争力強化漁船導入緊急支援事業Q&A」において遊漁船(注)を一例として示しているものの、警戒船、監視船、海底清掃、海底耕うん、漁業調査船等(以下、これらを「警戒船等」という。)としての使用が、漁業以外の用途での使用に当たることは明示していない。

事業主体は、運用通知等に基づき、事業開始年以降、5年間、借受者から受けた事業実施報告の内容を確認した上で漁業所得等を実施報告書に記載し、税務申告書の写しなどを添付の上、機構に提出することとなっている。そして、目標金額を著しく下回った場合等は、その理由を実施報告書に記載することとなっている。

運用通知等によれば、広域委員会は、機構に提出された実施報告書について、毎年、実績年におけるKPIの達成状況に関する評価を行い、2年連続で漁業所得が赤字になるなどしていて当該5年間でKPIを達成できない可能性が高いと評価されるなどした場合には、事業評価委員会(広域委員会が設置又は広域委員会が兼務)において原因分析を行い改善策を事業主体に提言することとされている(図参照)。

運用通知によれば、水産庁長官は、機構、広域委員会等に対して、漁船導入事業の実施に関して必要な指導及び監督を行うこととされている。

また、貸付対象漁船が適切に管理され運用されるように機構は事業主体を指導することになっており、事業主体は貸付対象漁船の使用状況や借受者の毎年度の収入状況等を確認することになっている。

(検査の観点、着眼点、対象及び方法)

本院は、有効性等の観点から、漁業所得の向上の達成状況を測る指標として、実施報告書等において目標金額、基準年及び実績年の漁業所得は適切に算出されているか、事業主体等においてKPIの達成状況等は適切に把握されているか、機構等において漁船導入事業の実施に関し必要な指導等が行われているかなどに着眼して、平成28年度から令和3年度までに漁船導入事業を実施した57事業主体のうち19事業主体が個人経営の借受者を対象として貸付けを行ったもの(725借受者、事業費計265億9303万余円、助成金計122億6058万余円(国庫補助金相当額同額。以下同じ。))を対象として検査した。

検査に当たっては、貴庁、機構及び19事業主体において、事業提案書、実施計画書、実施報告書、これらの根拠資料等を確認するなどして会計実地検査を行うとともに、19事業主体から借受者の漁業所得に関する調書等の提出を受けて、その内容を確認するなどの方法により検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

貴庁は、漁業所得の算出に当たり、借受者が個人経営の場合は、漁業以外の用途での使用による収入及び支出、各種補助金、税務上の特別控除額等を漁業収入及び漁業支出に計上しないことにしている。

しかし、検査の対象とした19事業主体における725借受者について、漁業所得の内訳をみたところ、19事業主体の459借受者(事業費計160億2257万余円、助成金計73億9405万余円)は、漁業以外の用途や、漁業所得として取り扱うべき収入及び支出の費目等が運用通知等に示されていなかったことなどから、事業実施報告において漁業以外の用途に当たる警戒船等としての使用に係る収入や共済金、各種補助金等の漁業以外の収入を漁業収入に、税務上の特別控除額等の漁業以外の支出を漁業支出にそれぞれ含めて算出するなどしていた。そして、事業主体は、漁業所得の内容を十分に確認していなかったため、実施報告書における漁業所得は適切に算出されたものとなっておらず、機構は、KPIの達成状況を適切に把握していなかった。

そこで、19事業主体の459借受者のうち、3年の実施報告書が実績年の1年目、4年の実施報告書が実績年の2年目に当たっていて、実施報告書の根拠資料から実績年の漁業所得等を確認することができた11事業主体の77借受者について、本院において、警戒船等としての使用に係る収入や共済金、各種補助金等の漁業以外の収入及び税務上の特別控除額等の漁業以外の支出をそれぞれ除くなどして基準年及び実績年の漁業所得を試算したところ、次のような状況が見受けられた(以下、試算の結果得られた漁業所得の金額を「本院の試算額」という。)。

ア 11事業主体の63借受者(上記の77借受者に占める割合81.8%)において、1年目と2年目のいずれか又は両方の年について、実施報告書の漁業所得と本院の試算額との間に1割以上の開差を生じていた(事業費計17億4489万余円、助成金計8億0775万余円)。

イ 1年目と2年目の実施報告書で漁業所得を2年連続で黒字としていた11事業主体の75借受者のうち5事業主体の14借受者(事業費計1億8367万余円、助成金計8492万余円)において、本院の試算額は赤字となる年があり、このうち3事業主体の3借受者は2年連続で赤字となった。

ウ 1年目と2年目のいずれか又は両方の年についてKPIを達成したとしていた46借受者のうち、9借受者(事業費計2億8878万余円、助成金計1億3369万余円)において、本院の試算額に基づくといずれの年もKPIが未達成となった。

このように、借受者の漁業所得が適切に算出されておらず、KPIの達成状況が適切に把握されていないため、2年連続で漁業所得が赤字となっていて広域委員会において5年間でKPIを達成できない可能性が高いと評価されることになる借受者が事業評価委員会による改善策の提言対象となっていなかった。

前記ウについて、事例を示すと次のとおりである。

<事例>

事業主体A(愛知県所在)は、平成29年2月に、沿岸漁業を営む借受者Bが基準年の漁業所得を1235万円、目標金額を1363万円以上(漁業所得を10%以上向上させるKPI)とする事業提案書を添付した実施計画書を機構に提出して、同年3月に水産庁長官による承認の通知を受けた。そして、事業主体Aは、30年11月に借受者Bと貸付契約を締結し、令和元年5月に貸付対象漁船1隻(総トン数9.7t、事業費4536万余円、助成金2100万余円)を引き渡していた。

事業主体Aは、1年目と2年目に機構に提出した実施報告書において、借受者Bの漁業所得を1年目1677万円、2年目1041万円と報告し、KPIを1年目に達成しているとしていた。しかし、実施報告書に添付された所得税青色申告決算書等の根拠資料を確認したところ、借受者Bの漁業所得には、貸付対象漁船の海底清掃のための使用による収入や保険金等の漁業以外の収入が含まれていた。

そこで、漁業以外の収入を除いて基準年及び実績年の漁業所得を試算すると、基準年の漁業所得は863万円、目標金額は949.3万円となり、実績年の漁業所得は1年目が758万円、2年目が167万円となることから、借受者BはKPIを達成できていなかった。

このように、漁業所得が適切に算出されていないのに、事業主体において漁業所得の内容の確認が十分でなく、機構において上記の状況が適切に把握されていなかった。

(1)の事態に関して、指導等の状況についてみたところ、19事業主体は貸付対象漁船の使用状況を借受者に定期的に問い合わせるなどの確認をしておらず、また、借受者の漁業所得の内容を十分に確認していなかった。そして、機構は、事業実施主体として貸付対象漁船が適切に管理され運用されるように事業主体を指導することになっているのに、このような状況について把握しておらず、事業主体への指導を十分に行っていなかった。

さらに、貴庁は漁船導入事業の実施に関し必要な指導及び監督を行うこととされているのに、貴庁においても(1)の事態が生じていたことを十分に把握しておらず、事業実施主体である機構に対してKPIの達成状況等を適切に把握するための指導等を十分に行っていなかった。

(改善を必要とする事態)

漁船導入事業の実施に当たり、個人経営の借受者の漁業所得が適切に算出されておらず、KPIの達成状況が適切に把握されていない事態及びKPIの達成状況等を適切に把握するための指導等が十分に行われていない事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、借受者において漁業所得の算出についての理解が十分でないこと、事業主体において借受者の貸付対象漁船の使用状況及び漁業所得の内容を確認することの重要性についての理解が十分でないこと、機構において事業主体に対する指導を行うことの重要性についての理解が十分でないことなどにもよるが、貴庁において、次のことなどによると認められる。

ア 運用通知等において、漁業以外の用途や、個人経営の借受者が漁業所得として取り扱うべき収入及び支出の費目等を具体的に示して事業主体等に十分に周知していないこと

イ KPIの達成状況等を適切に把握するよう機構に指導等を行う必要があることの重要性についての理解が十分でないこと

貴庁は水産物の安定供給の確保等の実現を図るために機構に対して漁業経営安定補助金を交付して、機構は漁業経営安定補助金を基に造成された基金により今後も引き続き漁船導入事業を実施することとしている。

ついては、貴庁において、漁船導入事業におけるKPIの達成状況等が適切に把握されるよう、次のとおり、改善の処置を要求する。

ア 漁業以外の用途や、個人経営の借受者が漁業所得として取り扱うべき収入及び支出の費目等を運用通知等に具体的に示し、その内容を機構から事業主体等に周知させること

イ 事業主体に貸付対象漁船の使用状況を定期的に確認させるとともに、事業主体に借受者の漁業所得の内容を十分確認させるように機構に対して指導等を行うこと