令和5年度決算検査報告

林野庁は、会計法(昭和22年法律第35号)、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)等の会計法令等に基づき、森林整備事業、治山事業等に係る請負契約その他業務を行う上で必要となる物品の調達等に係る契約等の会計事務を行っている。

国等の会計経理の証明責任者は、計算証明規則(昭和27年会計検査院規則第3号)に基づき、会計事務に関する書類のうち証明期間ごとに証明責任者単位で作成する計算書及びその内容を証明する証拠書類(それぞれの添付書類を含む。以下同じ。)を計算証明書類として本院に提出することとなっている。証拠書類の提出に当たっては、紙媒体の証拠書類を電子化することが可能となっているが、林野庁は、証拠書類の電子化を段階的に実施していくこととしている。そして、紙媒体の証拠書類の提出に当たっては、証拠書類を科目別、支払年月日順等に編集して製本する業務(以下「証拠書類編集製本業務」という。)を行っている。

各森林管理局においては、当該森林管理局における証拠書類編集製本業務を、自ら又は請負契約により実施しており、請負契約を締結する場合には、予決令の規定により、予定価格を積算することとなっている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、証拠書類編集製本業務に係る請負契約の予定価格の積算が適切なものとなっているかなどに着眼して、全7森林管理局(注1)のうち請負契約により証拠書類編集製本業務を行っている4森林管理局(注2)(以下「4森林管理局」という。)が令和3、4両年度に締結した証拠書類編集製本業務に係る請負契約計8件(支払額計7760万余円)を対象として検査した。

検査に当たっては、4森林管理局において、契約書、積算書等の書類を確認するなどするとともに、林野庁において、担当者から説明を聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、東北、近畿中国両森林管理局(以下「2森林管理局」という。)が3、4両年度に締結した証拠書類編集製本業務に係る請負契約計4件(支払額計4799万余円)について、次のような事態が見受けられた。

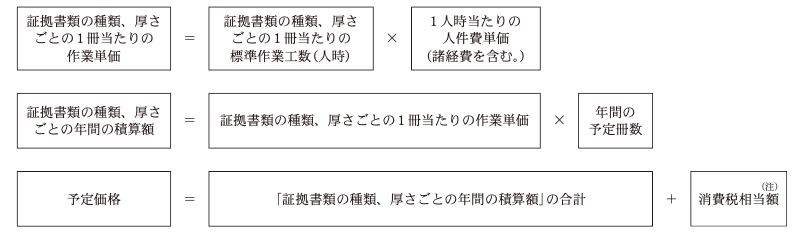

2森林管理局は、当該契約の予定価格について、それぞれが従前から使用していた証拠書類の種類(注3)、厚さごとの1冊当たりの標準作業工数(注4)に1人時当たりの人件費単価を乗ずることにより、証拠書類の種類、厚さごとの1冊当たりの作業単価を算定し、この作業単価に年間の予定冊数を乗じたものを合計するなどして、3年度計2555万余円、4年度計2680万余円、合計5235万余円と積算していた(図表1参照)。

そして、総価による一般競争入札等により、契約相手方と証拠書類1冊当たりの単価を決定し、当該単価に実績冊数を乗じて得た金額を支払うこととする単価契約を締結していた。

図表1 2森林管理局における予定価格の積算方法

(注) 消費税相当額については、「証拠書類の種類、厚さごとの年間の積算額」の合計に加算するのではなく、1人時当たりの人件費単価に含めている契約がある。

しかし、2森林管理局は、予定価格の積算に当たり、従前から用いていた標準作業工数を見直すことなく、毎年そのまま使用していた。そして、標準作業工数については、その算定根拠に係る資料が残っていなかったことから、証拠書類編集製本業務の作業の実態に即した適切なものであるかを確認することができない状況となっていた。

そこで、証拠書類の種類、厚さごとに1冊当たりの標準作業工数に年間の実績冊数を乗じて算出した作業工数を全て合計したもの(以下「積算上の総作業工数」という。)と、2森林管理局を通じてそれぞれの契約相手方から全ての作業従事者の出勤簿等の写しを徴取して確認した実際の勤務時間数を合計したもの(以下「実際の総作業工数」という。)を比較した。その結果、図表2のとおり、東北森林管理局の契約については、実際の総作業工数が積算上の総作業工数を3年度は24.8%、4年度は26.0%下回った。また、近畿中国森林管理局の契約については、実際の総作業工数が積算上の総作業工数を3年度は34.5%、4年度は29.4%下回った。

図表2 積算上の総作業工数と実際の総作業工数の比較

|

森林管理局名

|

年度 | 積算上の総作業工数 (A) |

実際の総作業工数 (B) |

実際の総作業工数が積算上の総作業工数を下回っていた工数

(A)-(B) |

左の工数の積算上の総作業工数に対する比率

((A)-(B))/(A) |

|---|---|---|---|---|---|

| 東北 | 令和3 | 6,222.3 | 4,674.0 | 1,548.3 | 24.8 |

| 4 | 6,266.2 | 4,631.0 | 1,635.2 | 26.0 | |

| 近畿中国 | 3 | 5,030.5 | 3,290.5 | 1,740.0 | 34.5 |

| 4 | 4,602.5 | 3,249.3 | 1,353.1 | 29.4 |

(注) 小数点第2位以下を切り捨てているため、各項目の数値を計算しても差欄の数値と一致しないものがある。

このように、2森林管理局において、証拠書類編集製本業務に係る請負契約の予定価格の積算に当たり、作業の実態と大きくかい離した標準作業工数に基づいて作業単価を算定していた事態は適切ではなく、改善の必要があると認められた。

(低減できた積算額)

4契約について、実際の総作業工数等に基づいて証拠書類の種類、厚さごとの1冊当たりの作業単価を算定して3、4両年度の予定価格の積算額を試算したところ、それぞれ計1762万余円、計1874万余円、合計3636万余円となり、2森林管理局の予定価格の積算額5235万余円を約1570万円低減できたと認められた。

(発生原因)

このような事態が生じていたのは、2森林管理局において作業の実態に即して標準作業工数を見直すなどの適切な積算方法の検討を行っていなかったこと、また、林野庁において証拠書類編集製本業務に係る請負契約の適切な予定価格の積算についての指導が十分でなかったことなどによると認められた。

本院の指摘に基づき、林野庁は、5年12月に全森林管理局に対して事務連絡を発出するなどして、6年度以降の証拠書類編集製本業務に係る請負契約について、作業の実態を把握するために、契約相手方に作業従事者ごとの作業従事時間等を記載した業務日誌を提出させることとするとともに、予定価格の積算に当たっては、業務日誌を用いるなどして、前年度等の総作業工数の実績を算出し、これに基づいて作業単価を算定することとする処置を講じた。