令和5年度決算検査報告

経済産業省は、令和元、2両年度に、キャッシュレス・消費者還元事業費補助金交付要綱(20190318財商第1号)に基づき、一般社団法人キャッシュレス推進協議会(以下「PJ」という。)に対して、キャッシュレス・消費者還元事業費補助金を交付している。同補助金は、元年10月の消費税率引上げに伴い、需要平準化対策として、中小・小規模事業者等における消費喚起を後押しするとともに、事業者・消費者双方におけるキャッシュレス化を推進することを目的とするものである。そして、PJは、同補助金を原資として、消費者還元補助事業、決済端末補助事業等から成るキャッシュレス・消費者還元事業を実施している。同事業は、中小・小規模事業者等におけるキャッシュレス手段を使ったポイント還元等を実施するための支援を行う事業を実施する間接補助事業者であるキャッシュレス決済事業者等(以下「事業主体」という。)に対して、事業に要する経費の一部を補助するものである。

キャッシュレス・消費者還元事業のうち消費者還元補助事業は、キャッシュレス決済(注1)により支払を行った消費者に対して、事業主体が支払額の5%又は2%(注2)の額を還元(以下「消費者還元」という。)する場合に、PJが事業主体に対してその経費を補助するもの(補助率10分の10以内)であり、元年10月の消費税率引上げから2年6月までの9か月間実施された。

PJが定めたキャッシュレス・消費者還元事業費補助金(消費者還元補助事業)交付規程、消費者還元補助公募要領等(以下、これらを合わせて「交付規程等」という。)によれば、補助の対象となる支払は、あらかじめ事業主体がPJに登録した小売店、サービス業者、飲食店等の中小・小規模事業者等(以下「加盟店」という。)における支払とされている。また、補助の対象となる消費者還元は、原則としてポイントの付与又は前払式決済手段(注3)への充当の方法(電子的に付与されたものに限る。以下同じ。)によることとされている(以下、ポイント、前払式支払手段に充当された金額等を「ポイント等」といい、消費者還元されたポイント等に相当する金額を「還元額」という。)。これらの方法において付与されるポイント等は、有効期限が設定されることなどにより失効することがあるものとなっている。そして、事業主体は、実績報告書の提出に当たり、事業実施期間中の各加盟店におけるキャッシュレス決済の利用実績のデータを基に還元額を集計して、これを補助の対象となる経費として計上することとなっている。

消費者還元補助事業は、消費者還元を行うことができるキャッシュレス決済事業者を広く取り込み、かつ迅速に実施する必要があることなどから、各事業主体が提供している既存のポイントサービスを活用して実施することとなっている。そして、各ポイントサービスにおいてポイント等に有効期限が設定されている場合、還元額のうち有効期限が経過し又は到来して利用されないまま失効したポイント等に相当する額(以下「失効額」という。)は、事業主体において消費者還元に要した経費とはならないため、補助の対象となる経費から控除する必要がある。その控除の方法については、交付規程等によれば、ポイントサービスごとに、過去の一定期間におけるデータを基に還元額に対する失効額の平均の割合(以下「失効率」という。)を算出して、これを消費者還元補助事業における見込みの失効率として扱うこととされている。そして、消費者還元補助事業における還元額に当該失効率を乗じて得られる見込みの失効額を還元額から控除して補助金の額を算定することとされている(補助金の額の算定式参照)。

(補助金の額の算定式)

また、事業主体において利用できる過去のデータが存在しない場合には、交付規程等に定められた失効率(8%等。以下、過去の一定期間におけるデータを基に算出された失効率と合わせて「設定失効率」という。)を用いて補助金の額を算定することなどとされている。

そして、PJは、補助金の額が算定式に基づき適切に算定されているかなどについて実績報告書等を審査した上で額の確定を行い、補助金を交付している。

経済産業省が補助事業における経理処理等の基本的事項について定めた「補助事業事務処理マニュアル」によれば、補助金は補助事業者に対して実際に事業に要した経費を支払う実費弁済の考え方に基づくものであることに留意することとされている。一方、同省は、消費者還元補助事業については、既存のポイントサービスを活用して実施することによる次の①から③までのような特性があり、失効額の確定を待たずに国の会計年度内に補助金の額を確定するために、事業主体が不当に利益を得ないように留意しつつ、実費弁済の考え方によることなく、(3)のとおり見込みの数値を用いて算定した額により額の確定を行うこととしたとしている。

① 各事業主体が提供している既存のポイントサービスの多くは、付与されたポイント等に有効期限が設定されており、消費者に利用されないまま有効期限が経過し又は到来して失効したポイント等に相当する還元額に係る補助金は、その額を控除しなければ、事業主体に滞留することになる。

② 付与されたポイント等に設定されている有効期間はおおむね1年から5年までとなっており、この滞留を生じさせないようにするためにポイント等の有効期限の経過又は到来後に確定する実績の失効額に基づいて補助金の額を算定することとした場合には、国の会計年度内に補助金の額の確定を行うことができなくなる。

③ 消費者還元補助事業において付与するポイント等がその他のポイント等と区分して管理されていない場合には、消費者還元補助事業で付与したポイント等に係る正確な失効額を把握することができない。

そして、経済産業省は、消費者還元補助事業はポイント等の利用実績に基づいて補助金の額を算定するものではなく、実際の失効率により精算を行うことを前提としていないとしている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性、効率性等の観点から、消費者還元補助事業において、見込みの数値である設定失効率が適切に算出されているか、交付した補助金が事業主体に滞留していないかなどに着眼して検査した。

検査に当たっては、元、2両年度に876事業主体が実施した消費者還元補助事業(補助金交付額計4782億5715万余円(国庫補助金相当額同額。以下同じ。))を対象として、経済産業省、PJ及び31事業主体において事業に係る実績報告書等の関係資料を確認するなどして会計実地検査を行った。また、ポイント等が有効期限の設定により失効し得る方法で消費者還元を行っていた328事業主体(同2967億1662万余円)のうち、ポイントサービス1件当たりの補助金交付額が5000万円以上で、消費者還元補助事業で付与したポイント等の失効額が5年3月末時点で生じていたポイントサービス44件(同1217億0078万余円)を消費者還元補助事業の実施に活用していた37事業主体から、当該ポイントサービスに係る消費者還元の実施状況や付与したポイント等の失効等の状況に関する調書の提出を受けて、その内容を分析するなどして検査した。

(検査の結果)

設定失効率は、1(3)のとおり見込みの数値であることから、消費者還元補助事業における還元額に対する実績の失効額の割合(以下「実績失効率」という。)との差異が生ずることとなる。そして、実績失効率が設定失効率を上回った場合には、補助金の額の算定式で算定された補助金の額(以下「設定失効率に基づく補助金額」という。)が実績失効率を補助金の額の算定式に当てはめて算定される額(以下「実績失効率に基づく補助金額」という。)を上回ることとなり、上回った分の補助金相当額が事業主体に滞留することとなる。

そこで、本院において、37事業主体のポイントサービス44件における補助金の滞留の発生状況について、実績失効率に基づく補助金額を算定して設定失効率に基づく補助金額と比較するなどして分析した。なお、分析に当たっては、44件のうち28件については、消費者還元補助事業で付与したポイント等が別のポイント等と区分して管理されていないため、別のポイント等の分を含めて算出した失効率を実績失効率とみなして、1(3)の補助金の額の算定式に当てはめて実績失効率に基づく補助金額を試算した。

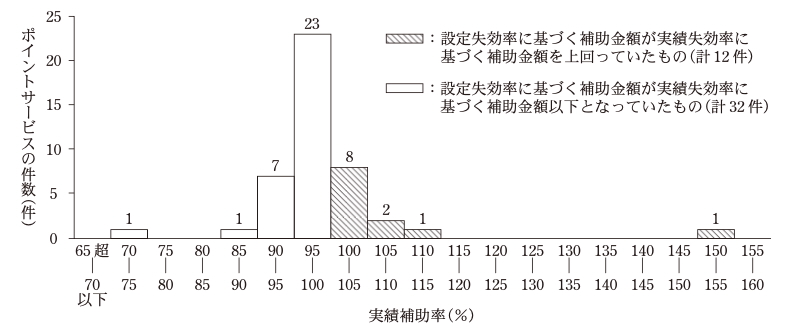

その結果、10事業主体の12件(44件の27.2%)においては、設定失効率に基づく補助金額(計105億3701万余円)が実績失効率に基づく補助金額(計89億1056万余円)を計16億2644万余円上回っており、事業主体に同額の補助金の滞留が発生していたと認められた。また、上記の12件について、実績失効率に基づく補助金額に対する設定失効率に基づく補助金額の割合(以下「実績補助率」という。)をみると、1件については151.8%と突出しており(図参照)、多額の滞留額(14億0389万余円)が発生していたと認められた(注4)。これは、事業主体が提供していた別のポイントサービスの利用者に対しても、システム改修に係る制約から当該1件と同じポイント等を付与する特別な運用を行っていたことにより、設定失効率が実績失効率と著しくかい離することになったものであったが、設定失効率の算出等は交付規程等に沿って実施されていたものであった。

図 ポイントサービス44件に係る実績補助率の状況

しかし、経済産業省は、1(4)のとおり、実際の失効率により精算を行うことを前提としていないとして、事業主体において実績失効率が設定失効率を上回った場合における補助金の滞留の発生状況を把握するための取扱いを定めていなかったため、これらの補助金の滞留の発生状況(滞留額16億2644万余円、国庫補助金相当額同額)を把握できていなかった。

以上のように、事業の特性により実際に要した経費に基づく精算を行わず、見込みの数値を用いて算定した額により補助金の額を確定する事業を実施する際においても、1(4)のとおり補助金が実費弁済の考え方に基づくものとされていることを踏まえれば、補助金の額の確定後にその滞留の発生状況を事後的に把握することなどにより、制度設計上想定されていない補助金の滞留が発生している場合に対応できるようにする必要があったのに、経済産業省において、当該滞留の発生状況を把握するための取扱いを定めていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、経済産業省において、見込みの数値を用いて算定した額により補助金の額を確定する事業の実施に当たり、事業主体における補助金の滞留の発生状況を把握することは困難であるなどと判断しており、それらを把握することなどの必要性について認識していなかったことなどによると認められた。

本院の指摘に基づき、経済産業省は、6年8月に関係部局に対して事務連絡を発して、補助金が原則として実費弁済の考え方に基づき交付されるものであることを踏まえて、今後、事業の特性により見込みの数値を用いて算定した額により補助金の額を確定する事業を実施する場合には、引き続き補助事業者に滞留する額を最小化するよう制度設計を行った上で、補助金の交付要綱に次の①及び②に関する規定を設けることにより、補助金の適正な執行を確保できるよう周知する処置を講じた。

① 補助金の額の確定後に、補助事業者等における補助金の滞留の発生状況を把握して原因分析を的確に行うこと

② ①の結果、補助事業者等において制度設計上想定されていない補助金の滞留が発生しているときには、補助金の返還を求めることができるようにすること

また、同月に、補助金交付要綱のフォーマット(注5)(大規模事業に係る間接補助事業用のもの)を改正し、①及び②に関する規定を設けるに当たり必要な事項を明記する処置を講じた。